Taille du marché de la recharge en tant que service, part et analyse de l’industrie, par service (basé sur l’utilisation, abonnement et autres), par application (commerciale et résidentielle), par point de recharge (rapide et lent) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

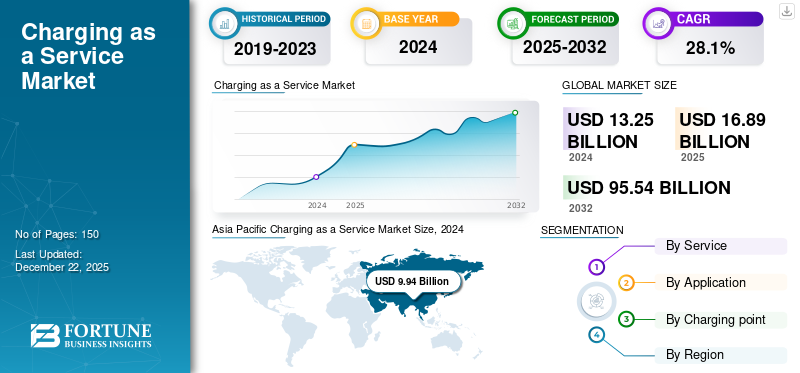

La taille du marché mondial de la recharge en tant que service était évaluée à USD16.89milliards de dollars en 2025. Le marché devrait passer d’USD21.87milliards en 2026 en USD130.18milliards d’ici 2034, affichant un TCAC de24,98% au cours de la période de prévision.

La recharge en tant que service (CaaS) fait référence au modèle commercial dans lequel les fournisseurs proposent une infrastructure de recharge, des logiciels et des services opérationnels pour les véhicules électriques (VE) sur une base d'abonnement, de paiement à l'utilisation ou de contrat. Il permet aux flottes, aux entreprises, aux municipalités et aux propriétaires individuels de véhicules électriques d'accéder et d'utiliser des installations de recharge sans supporter les dépenses d'investissement initiales (CAPEX) liées à la mise en place des chargeurs, à l'intégration au réseau, à la maintenance et à la gestion des logiciels.

En outre, le marché comprend plusieurs acteurs majeurs, avec en tête ChargePoint, EVgo, Shell Recharge Solutions et BP Pulse. Un large portefeuille de services, une innovation continue dans les modèles d'abonnement et basés sur une flotte, ainsi qu'une forte expansion géographique ont soutenu la domination de ces entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des véhicules électriques (VE) pour propulser la croissance du marché

L’adoption rapide des véhicules électriques (VE) dans le monde entier stimule le marché de la recharge en tant que service. ChutebatterieLes coûts élevés, les réglementations plus strictes en matière d'émissions, les incitations gouvernementales et la sensibilisation croissante des consommateurs à la durabilité poussent les ventes de véhicules électriques à la hausse pour les voitures particulières, les véhicules utilitaires et les flottes de transports publics. Cette évolution augmente la demande de recharge en tant que service.

Les ventes mondiales de véhicules électriques sont passées d’environ 10 millions d’unités en 2022 à 17 millions attendues en 2024, la Chine et l’Europe étant en tête de l’adoption.

RESTRICTIONS DU MARCHÉ

Les coûts élevés d’infrastructure et de maintenance peuvent limiter la croissance du marché

L’installation et la maintenance d’une infrastructure de recharge pour véhicules électriques nécessitent des dépenses d’investissement importantes, ce qui en fait l’une des contraintes. Le coût d’un chargeur standard de niveau 2 varie entre 2 000 et 5 000 USD, tandis qu’un seul chargeur rapide CC peut coûter entre 40 000 et 100 000 USD ou plus, sans compter les mises à niveau du réseau et l’acquisition de terrains. Cela entraîne de longues périodes d’amortissement, en particulier dans les régions où l’adoption des véhicules électriques est limitée.

OPPORTUNITÉS DE MARCHÉ

L’électrification de la flotte et la demande logistique créent des opportunités lucratives

L'électrification rapide des flottes commerciales crée opportunités lucratives pour la facturation en tant que marché de services. L'électrification rapide comprend la livraison du dernier kilomètre, les services de covoiturage et les bus de transport public dans les zones urbaines. Amazon, FedEx et UPS font la transition de milliers de véhicules vers des véhicules électriques pour atteindre leurs objectifs de développement durable et réduire les coûts d'exploitation.

- Par exemple, Amazon s'est engagé à déployer100 000 camionnettes électriques d’ici 2030, tandis que FedEx vise une flotte entièrement électrique d'ici 2040. Les exigences en matière de recharge dans les dépôts, d'optimisation des itinéraires et de gestion des coûts créent une opportunité de croissance du marché de la recharge en tant que service.

LES DÉFIS DU MARCHÉ

La capacité limitée du réseau et l’approvisionnement en électricité constituent un facteur difficile

L’efficacité des modèles de recharge dépend fortement d’un approvisionnement électrique fiable, mais de nombreuses régions sont confrontées à des défis en matière d’infrastructure de réseau. Les centres de recharge à grande capacité nécessitent des connexions au réseau solides, qui peuvent ne pas être disponibles dans les économies en développement. L'instabilité du réseau, les pannes fréquentes et la capacité limitée peuvent conduire à un service incohérent, ce qui rend difficile la facturation en tant que fournisseur de services pour garantir la satisfaction du client.

TENDANCES DU MARCHÉ DE LA CHARGE EN TANT QUE SERVICE

Les modèles de facturation basés sur l’abonnement sont l’une des tendances importantes du marché

Une tendance majeure sur le marché de la recharge en tant que service est la montée en puissance de la recharge par abonnement, dans laquelle les utilisateurs paient un abonnement mensuel fixe pour un accès illimité ou à prix réduit à la recharge. Ce modèle fournit des revenus prévisibles aux opérateurs et est rentable pour les consommateurs, en particulier les utilisateurs fréquents et les flottes de véhicules électriques. Des constructeurs tels que Tesla et Hyundai s'associent également à des réseaux pour regrouper les abonnements de recharge avec les achats de véhicules électriques.

- Par exemple, Ionity en Europe propose un forfait d'abonnement qui réduit les coûts de recharge de près de 50 % par kWh par rapport à une utilisation ponctuelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par service

La transparence des coûts et la flexibilité des services basés sur l’utilisation stimulent la croissance du marché

Sur la base du service, le marché est classé en fonction de l'utilisation, de l'abonnement et autres.

Le segment basé sur l'utilisation devrait détenir la part de marché maximale de la recharge en tant que service, soit 49,93 % en 2026. Le modèle de paiement à l'utilisation (par kWh) permet véhicule électriqueles utilisateurs ne paient que pour la quantité exacte d’électricité qu’ils consomment, ce qui le rend très transparent et économique. Cependant, comparé à d’autres forfaits pouvant inclure des crédits inutilisés ou des coûts initiaux mensuels fixes, ce modèle élimine les dépenses inutiles.

- Par exemple, Tesla propose une recharge à l’utilisation dont les coûts varient selon les régions mais sont facturés au kWh (par exemple, 0,25 à 0,50 USD/kWh aux États-Unis). Les conducteurs ne paient que ce qu’ils consomment, ce qui le rend attrayant aussi bien pour les navetteurs réguliers que pour les voyageurs occasionnels sur de longues distances.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

L’adoption par les entreprises de la croissance du segment des applications commerciales motrices des véhicules électriques

En termes d'application, le marché est classé en commercial et résidentiel

Le segment commercial devrait capter la plus grande part de 83,31 % du marché en 2026. La croissance du segment est attribuée à l’électrification rapide des flottes de camionnettes logistiques, de véhicules de livraison du dernier kilomètre, de taxis, de services de covoiturage et de bus municipaux/publics. Les entreprises de logistique, les opérateurs de covoiturage, les entreprises de livraison et les agences de transports publics se tournent rapidement vers les flottes de véhicules électriques pour réduire les coûts de carburant et atteindre les objectifs en matière de carbone.

- En décembre 2024, Amazon Inde a annoncé que la société avait déployé des véhicules électriques dans 500 villes, contribuant ainsi à l'objectif de zéro carbone net d'Amazon d'ici 2040. L'initiative réduit les émissions et soutient les efforts de l'Inde en matière de développement durable.

Par borne de recharge

Un potentiel de revenus plus élevé pour les opérateurs stimule la croissance des points de recharge rapide

En fonction des bornes de recharge, le marché est segmenté en rapide et lent.

Le segment rapide devrait dominer le marché, avec une contribution mondiale de 78,70 % en 2026. Les stations de recharge rapides publiques et privées (chargeurs rapides DC) génèrent plus de revenus par unité de temps que les chargeurs AC lents, c'est le choix préféré pour la recharge en tant que prestataires de services et investisseurs. Cette évolution augmente la demande de bornes de recharge rapide au cours de la période de prévision.

- Par exemple, General Motors prévoit une expansion rapide de l’infrastructure publique de recharge rapide à courant continu, passant d’environ 60 000 stands actuellement à un chiffre stupéfiant de 100 000 d’ici fin 2027.

Perspectives régionales du marché de la recharge en tant que service

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asia Pacific Charging as a Service Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé le marché avec une valorisation de 12,72 milliards de dollars en 2025 et devrait atteindre 16,51 milliards de dollars en 2026. L’Asie-Pacifique (APAC) est la région dominante sur le marché de la recharge en tant que service (CaaS), principalement tirée par l’adoption massive des véhicules électriques par la Chine, des politiques gouvernementales fortes et des investissements rapides dans les infrastructures. La Chine représente plus de la moitié des chargeurs publics de véhicules électriques dans le monde, avec plus de 1,8 million de points de recharge publics installés d’ici 2023, loin devant les autres régions. Le Japon et la Corée du Sud investissent également massivement dans des corridors de recharge rapide etréseau intelligentl’intégration, tandis que l’Inde émerge avec des incitations soutenues par le gouvernement et des investissements privés dans des centres de recharge à énergie solaire. La combinaison de l'échelle, du soutien politique et de la demande des consommateurs stimule la croissance du marché. Le marché japonais devrait atteindre 0,49 milliard USD d'ici 2026, le marché chinois devrait atteindre 13,32 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,15 milliard USD d'ici 2026.

Amérique du Nord

Le marché nord-américain représentait 0,7 milliard de dollars en 2025, soit 4,17 % de l'industrie mondiale, et devrait atteindre 0,9 milliard de dollars en 2026. L'Amérique du Nord, l'Europe et le reste du monde sont en croissance constante. En Amérique du Nord, des initiatives américaines telles que le programme NEVI financent des réseaux de recharge rapide à l’échelle nationale, avec en tête des acteurs majeurs tels que Tesla, ChargePoint et Electrify America. L’Europe reste en position de force, soutenue par la réglementation de l’UE rendant obligatoire les stations de recharge le long des autoroutes et par la Norvège qui atteint un taux de pénétration des véhicules électriques supérieur à 80 % des ventes de voitures neuves. Cependant, l’Amérique latine, le Moyen-Orient et l’Afrique en sont encore aux premiers stades d’adoption en raison d’une pénétration plus faible des véhicules électriques et d’une infrastructure de réseau plus faible. Le marché américain devrait atteindre 0,75 milliard de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 3,08 milliards de dollars en 2025, soit 18,22 % de la part de marché mondiale, et devrait atteindre 3,96 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à un solide réseau de distribution d'entreprises clés soutiennent leur position de leader

Le marché mondial de la recharge en tant que service (CaaS) présente une structure semi-concentrée, avec de nombreuses petites et moyennes entreprises opérant activement dans différentes régions. Ces acteurs se concentrent sur l’innovation technologique, les partenariats d’infrastructure et l’expansion internationale pour renforcer leur présence.

Tesla Inc., BP Pulse et Shell Recharge Solutions font partie des acteurs dominants du marché. Leur large portefeuille de réseaux de recharge rapide, leur présence mondiale soutenue par de vastes réseaux de vente au détail et de stations-service et leurs collaborations stratégiques avec les fabricants et les gouvernements sont quelques-unes des caractéristiques qui soutiennent leur domination.

Parmi les autres acteurs importants du marché figurent Electrify America, EVgo, ChargePoint, Ionity, Tata Power, Fastned et Blink Charging.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICE DE CHARGE PROFILÉES

- Tesla Inc.(NOUS.)

- BP Pulse (Royaume-Uni)

- Solutions de recharge Shell(Pays-Bas)

- Électrifier l'Amérique (États-Unis)

- EVgo (États-Unis)

- Point de recharge(NOUS.)

- Ionité(Allemagne)

- Recharge EV Tata Power (Inde)

- À jeun (Pays-Bas)

- Chargement clignotant (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :La société chinoise CATL a annoncé son intention d’étendre sonBatterie de VE-une activité d'échange, visant à construire 1 000 stations d'échange à court terme et 10 000 à long terme, en se concentrant dans un premier temps sur les flottes.

- décembre 2024: La startup It's Electric, basée à Brooklyn, a commencé à déployer des bornes de recharge à travers la ville de New York, avec pour objectif de passer de 1 400 à 10 000 unités d'ici 2030.

- octobre 2024: EDF a confirmé son acquisition de Pod Point, cotée au Royaume-Uni, pour plus de 12 millions de dollars, avec l'intention de la faire passer d'une activité axée sur le matériel à un modèle de service de recharge par abonnement.

- Septembre 2024 :ChargePoint a élargi ses solutions de flotte en acquérant ViriCiti, une société spécialisée dans les logiciels de surveillance de flotte et de gestion de l'énergie.

- juillet 2023: Engie a acquis EVBox pour étendre ses services mondiaux de recharge de véhicules électriques, renforçant ainsi son rôle d'acteur majeur du marché en Europe et au-delà

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la recharge en tant que service fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de24,98% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Service

|

|

Par candidature

|

|

|

Par Borne de recharge

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 16,89 milliards de dollars en 2025 et devrait atteindre 130,18 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 12,72 milliards de dollars.

Le marché devrait afficher un TCAC de 24,98 % au cours de la période de prévision 2026-2034.

Le segment basé sur l'utilisation a dominé le marché par service.

Les facteurs clés qui animent le marché sont l’adoption croissante des véhicules électriques (VE) pour propulser la croissance du marché.

Tesla Inc., BP Pulse et Shell Recharge Solutions font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés