Taille du marché des capteurs de châssis, part et analyse de l’industrie, par type de véhicule (hayon/berline, SUV, LCV et HCV), par type de capteur (capteurs de vitesse, capteurs de pression, capteurs de position, capteurs de température et capteurs d’accélération), par application (systèmes de suspension, systèmes de freinage, systèmes de direction et intégration ADAS) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

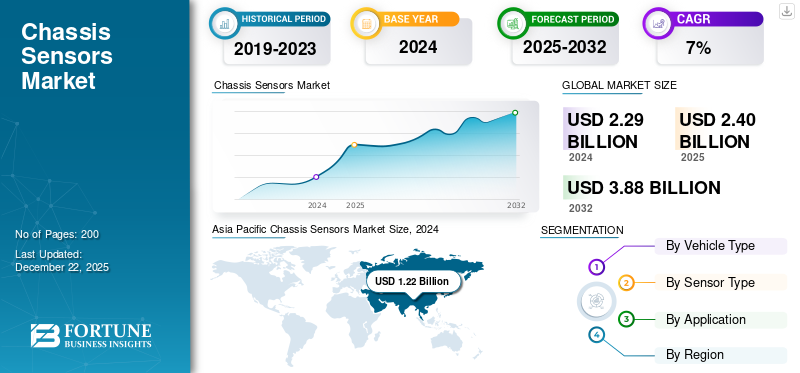

La taille du marché mondial des capteurs de châssis était évaluée à 2,4 milliards USD en 2025. Le marché devrait passer de 2,52 milliards USD en 2026 à 4,47 milliards USD d’ici 2034, avec un TCAC de 7,43 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 53,87 % en 2025.

Les capteurs de châssis automobile sont des composants essentiels des véhicules modernes, chargés de surveiller divers paramètres liés au châssis du véhicule, tels que la hauteur de caisse, le débattement de la suspension et l'angle de braquage. Ces capteurs fournissent des données essentielles pour des systèmes tels que le contrôle électronique de stabilité, la suspension adaptative et le réglage du niveau des phares, améliorant ainsi la stabilité, le confort et la sécurité du véhicule.

La demande croissante de fonctionnalités de sécurité et de confort avancées dans les véhicules stimule la croissance du marché mondial. Commevoitures particulièreset les véhicules utilitaires deviennent plus sophistiqués, le besoin d'une surveillance précise de la dynamique du châssis continue de croître. Cette tendance est en outre soutenue par les mandats réglementaires axés sur l'amélioration de la sécurité et de l'efficacité, encourageant l'adoption généralisée des capteurs de châssis sur différents types de véhicules. Le marché bénéficie des avancées technologiques dans les technologies de capteurs, telles que les capteurs MEMS et à effet Hall, qui offrent une précision et une fiabilité améliorées.

La pandémie de COVID-19 a initialement eu un impact sur le marché des capteurs de châssis en perturbant les chaînes d’approvisionnement mondiales et en arrêtant les opérations de fabrication. Cependant, à mesure que les économies se redressaient, le marché a rebondi en raison de la demande accrue de véhicules dotés de caractéristiques de sécurité avancées. La pandémie a accéléré l’adoption des technologies numériques, renforçant les capacités telles que la surveillance à distance etmaintenance prédictivedans le secteur automobile. Ce changement a encore soutenu la croissance du marché en soulignant l’importance de systèmes de véhicules fiables et efficaces. Robert Bosch et Continental font partie des principaux acteurs du marché. Le développement technologique avec des partenariats stratégiques avec les constructeurs automobiles est concentré par ces acteurs clés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des capteurs de châssis

L’accent croissant mis sur la miniaturisation et les capteurs de châssis économes en énergie est une tendance clé du marché

L’accent mis sur des châssis miniaturisés et économes en énergiecapteursest motivée par le besoin de véhicules plus légers et plus économes en carburant et par l’intégration de capteurs dans les véhicules électriques et hybrides. Des sociétés telles qu'Infineon Technologies et STMicroelectronics développent des capteurs plus petits et économes en énergie qui offrent une grande précision sans compromettre les performances. Les évolutions technologiques, comme l'utilisation de la technologie MEMS (Micro-Electro-Mechanical Systems), ont permis le développement de capteurs miniaturisés avec une fiabilité améliorée et une consommation électrique réduite.

De plus, les progrès des algorithmes de fusion de capteurs permettent à ces capteurs compacts de fournir des données complètes sur la dynamique du véhicule, améliorant ainsi la stabilité et la sécurité globales du véhicule. Les réglementations gouvernementales, telles que celles exigeant le contrôle électronique de stabilité (ESC) et les systèmes de freinage antiblocage (ABS), stimulent encore davantage la demande pour ces capteurs avancés. L'intégration deIdOet la connectivité cloud prend en charge l'analyse des données en temps réel et la maintenance prédictive, renforçant ainsi l'adoption des capteurs dans les véhicules modernes et améliorant la croissance du marché des capteurs de châssis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Mise en œuvre deNormes d'émissions et réglementations de sécurité strictespour stimuler la croissance du marché

Les gouvernements du monde entier appliquent des normes plus strictes pour réduire les émissions et améliorer la sécurité des véhicules, ce qui rend nécessaire des capteurs avancés pour surveiller et contrôler divers systèmes du véhicule. Par exemple, les normes d'émissions Euro 6d de l'Union européenne exigent que les véhicules soient équipés de capteurs qui surveillent les émissions en temps réel, garantissant ainsi leur conformité. Des sociétés telles que Continental AG et Bosch développent des technologies de capteurs avancées pour répondre à ces exigences, telles quecapteurs de pressionpour les systèmes d'injection de carburant et les capteurs de température pour la gestion des gaz d'échappement.

Les développements technologiques incluent l'intégration de MEMS (systèmes micro-électro-mécaniques) qui améliorent la précision et la miniaturisation des capteurs, conduisant à un déploiement plus efficace des capteurs. De plus, l’intégration de l’IoT dans les capteurs permet le traitement des données en temps réel, améliorant ainsi les performances et la sécurité des véhicules. Des réglementations telles que les normes de sécurité de la National Highway Traffic Safety Administration (NHTSA) des États-Unis stimulent encore davantage la demande de capteurs de châssis en rendant obligatoires des fonctionnalités telles que le contrôle électronique de stabilité, qui s'appuie sur des systèmes de capteurs avancés.

Restrictions du marché

Problèmes de fiabilité et de précision associés aux nouvelles technologies pour freiner la croissance du marché

Les capteurs automobiles, y compris les capteurs de châssis, doivent fonctionner de manière fiable dans une large plage de températures, de niveaux d'humidité et de contraintes physiques. Cependant, leurs performances peuvent être compromises dans des conditions météorologiques extrêmes telles que de fortes pluies ou de la neige, ce qui peut nuire à la précision du signal et à la fiabilité des capteurs. Ce défi est particulièrement important pour les systèmes avancés d'aide à la conduite (ADAS) etvéhicules autonomes, où la précision du capteur est essentielle pour la sécurité.

Pour relever ces défis, les fabricants de capteurs tels que Robert Bosch GmbH et Continental AG investissent dans la recherche et le développement pour améliorer la robustesse et la précision des capteurs. Les gouvernements et les organismes de réglementation, tels que l'Union européenne, ont mis en œuvre des normes de sécurité strictes qui exigent que les véhicules fonctionnent de manière constante dans diverses conditions environnementales, renforçant ainsi la nécessité de technologies de capteurs fiables. Les progrès technologiques, notamment l’intégration des MEMS (systèmes micro-électro-mécaniques), améliorent encore la précision et la durabilité des capteurs.

Opportunités de marché

Rôle essentiel des capteurs de châssis automobile dans la mise en œuvre des technologies ADAS et de conduite autonome

Les capteurs de châssis, notamment les accéléromètres, les gyroscopes et les capteurs de position de suspension, fournissent des données en temps réel sur la stabilité du véhicule, l'antipatinage et les systèmes de suspension adaptative. Avec l’adoption de l’ADAS, la demande de capteurs de châssis de haute précision augmente. Par exemple, les capteurs LiDAR 2024 de Bosch améliorent la détection des obstacles, tandis que les capteurs de châssis intelligents de Continental optimisent la détection des obstacles.véhicule électrique (VE)efficacité de la batterie en ajustant la dynamique de la suspension. Les normes Euro 7 (en vigueur en 2025) imposent des contrôles de sécurité et d'émissions plus stricts, exigeant des capteurs de châssis avancés pour une surveillance en temps réel. La NHTSA américaine impose un contrôle électronique de stabilité (ESC) dans tous les véhicules, qui s'appuie sur les données des capteurs du châssis pour éviter les renversements.

Analyse de segmentation

Par type de véhicule

Le segment des SUV est en tête grâce à sa popularité mondiale

Par type de véhicule, le marché est divisé en berlines/berlines, SUV, LCV (Light Commercial Vehicles) etVHC (véhicules utilitaires lourds).

Le segment des SUV domine le marché en raison de sa popularité et de la demande croissante à l’échelle mondiale. Les SUV nécessitent des capteurs de châssis avancés pour des caractéristiques de stabilité et de sécurité, qui sont cruciales pour leur centre de gravité plus élevé par rapport aux autres types de véhicules.

Le segment qui connaît la croissance la plus rapide devrait être celui des véhicules utilitaires légers, tirés par l'essor du commerce électronique et de la logistique, qui ont accru la demande de véhicules utilitaires efficaces et sûrs. Les développements technologiques tels que les systèmes avancés d’aide à la conduite (ADAS) stimulent également la croissance de ce segment. Les gouvernements ont mis en œuvre des réglementations pour améliorer la sécurité des véhicules, telles que les normes Euro NCAP de l'Union européenne, qui encouragent l'utilisation de fonctionnalités de sécurité avancées dans tous les types de véhicules.

Par type de capteur

Les progrès technologiques stimulent la croissance du segment des capteurs d’accélération

Par type de capteur, le marché est segmenté en capteurs de vitesse, capteurs de pression, capteurs de position,capteurs de températureet des capteurs d'accélération.

Les capteurs d’accélération devraient connaître la croissance la plus rapide, en raison de leur rôle essentiel dans les ADAS et les véhicules autonomes. Les progrès technologiques tels que les MEMS (systèmes micro-électro-mécaniques) améliorent la précision et la fiabilité des capteurs. De plus, des réglementations telles que les exigences de la National Highway Traffic Safety Administration (NHTSA) des États-Unis en matière de systèmes de contrôle électronique de stabilité ont accru la demande pour ces capteurs. De plus, les innovations en matière de miniaturisation des capteurs et d’intégration avec l’IoT soutiennent davantage la croissance du segment.

Les capteurs de position dominent le segment en raison de leur utilisation répandue dans les systèmes du véhicule tels que la suspension et la direction.

Par candidature

Les systèmes de suspension dominent en raison de leur dépendance à l'égard des données précises des capteurs

Par application, le marché est segmenté en systèmes de suspension, systèmes de freinage, systèmes de direction et intégration ADAS.

Le segment des systèmes de suspension domine le marché car ils s'appuient sur des données précises de capteurs pour garantir la stabilité et le confort du véhicule.

L'intégration ADAS est le segment qui connaît la croissance la plus rapide, tirée par l'adoption croissante de véhicules autonomes et semi-autonomes. Les évolutions technologiques telles quefusion de capteurset des algorithmes avancés améliorent les capacités ADAS. Les gouvernements ont mis en œuvre des réglementations telles que le règlement de sécurité générale de l'UE, qui impose l'inclusion de fonctionnalités ADAS dans les nouveaux véhicules. De plus, les progrès des technologies de capteurs permettent une exploitation des véhicules plus efficace et plus sûre dans toutes les applications.

Perspectives régionales du marché des capteurs de châssis

Sur la base de la géographie, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe et dans le reste du monde.

Asie-Pacifique

Asia Pacific Chassis Sensors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a enregistré une taille de marché de 1,29 milliard de dollars en 2025, capturant 53,87 % de la part de marché mondiale, et devrait atteindre 1,37 milliard de dollars en 2026. La région de l’Asie-Pacifique est actuellement dominante et connaît la croissance la plus rapide en raison de sa vaste base manufacturière et du soutien du gouvernement. Des pays comme la Chine et l’Inde connaissent une croissance rapide en raison des initiatives gouvernementales et de la demande croissante de véhicules. Les progrès technologiques tels que les MEMS (systèmes micro-électro-mécaniques) améliorent la fiabilité et la précision des capteurs. Les lancements de nouveaux produits et les collaborations entre fabricants de composants automobiles soutiennent également la croissance de la région.

- Par exemple, en mars 2025, IN-SPACe a proposé la formation d'un consortium technologique visant à intégrer les technologies de capteurs avancées de l'ISRO dans le secteur automobile. Cette initiative vise à tirer parti de la technologie de capteurs haut de gamme de l'ISRO, actuellement au niveau de préparation technologique (TRL-9), pour améliorer les capacités des capteurs de l'industrie automobile, qui sont actuellement au niveau TRL-3.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,39 milliard de dollars, contribuant à hauteur de 16,32 % au chiffre d'affaires du marché mondial, et devrait atteindre 0,4 milliard de dollars en 2026. La croissance des capteurs de châssis se caractérise par une forte présence des constructeurs automobiles et une chaîne d'approvisionnement bien établie. La région bénéficie d'une infrastructure technologique avancée et de réglementations de sécurité strictes, telles que celles appliquées par la National Highway Traffic Safety Administration (NHTSA) des États-Unis. Ces réglementations stimulent la demande de capteurs de châssis sophistiqués dans les véhicules. Des entreprises telles que General Motors et Ford investissent dans les véhicules électriques et les technologies autonomes, stimulant ainsi la demande de capteurs avancés. Les développements technologiques tels que la fusion de capteurs et l’intégration de l’IA améliorent également la sécurité et les performances des véhicules dans cette région.

NOUS. châssis automobileLe marché des capteurs se caractérise par des progrès technologiques rapides et une forte concentration sur la sécurité et les performances des véhicules. Les capteurs de châssis, tels que les accéléromètres, les capteurs de déplacement linéaire et les capteurs potentiométriques, font partie intégrante des véhicules modernes, permettant des systèmes avancés d'aide à la conduite (ADAS), une suspension adaptative et un contrôle de stabilité. Les innovations récentes incluent des capteurs sans fil et numériques, qui offrent une précision améliorée et une intégration plus facile. Les pressions réglementaires, notamment les nouvelles exigences en matière de sécurité, accélèrent l'adoption, tandis que la popularité croissante des véhicules électriques et autonomes stimule encore davantage la demande de solutions sophistiquées de capteurs de châssis.

Europe

Le marché européen représentait 0,6 milliard de dollars en 2025, soit 24,83 % de l'industrie mondiale, et devrait atteindre 0,63 milliard de dollars en 2026. Les pressions réglementaires et les incertitudes économiques influencent le marché européen. Les normes Euro NCAP de l'Union européenne imposent des fonctionnalités de sécurité avancées, augmentant ainsi la demande de capteurs de châssis. Cependant, les défis économiques ont ralenti la croissance du marché par rapport à d’autres régions. Malgré cela, les constructeurs européens comme Volkswagen et BMW se concentrent sur les technologies de véhicules électriques et autonomes, qui nécessitent des systèmes de capteurs avancés. Des réglementations telles que le règlement européen sur la sécurité générale stimulent également l'innovation dans les technologies de capteurs.

Reste du monde

Le reste du monde, y compris le Moyen-Orient, l’Afrique et l’Amérique latine, présente de nouvelles opportunités pour les capteurs de châssis. Le marché du reste du monde était évalué à 0,12 milliard de dollars en 2025, soit 4,97 % du chiffre d'affaires mondial, et devrait atteindre 0,12 milliard de dollars en 2026. Les marchés de ces régions sont stimulés par les initiatives gouvernementales visant à promouvoir la croissance de l'automobile et les investissements dans les infrastructures. Bien qu’ils contribuent actuellement moins à la part de marché mondiale, ils offrent un potentiel d’expansion important. Les développements technologiques et les partenariats avec des fabricants mondiaux devraient stimuler la croissance dans ces régions.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les innovations pour améliorer la stabilité des véhicules

Robert Bosch GmbH a une contribution maximale à la part de marché mondiale des capteurs de châssis automobile. Sa domination est attribuée à son vaste portefeuille de technologies avancées. Bosch propose une large gamme de capteurs de châssis, notamment des capteurs de vitesse, de position et d'accélération, essentiels poursystèmes avancés d’aide à la conduite (ADAS)et contrôle de la stabilité du véhicule. Les solides capacités de recherche et développement de l'entreprise lui permettent d'améliorer continuellement la précision et la fiabilité des capteurs, garantissant ainsi le respect de normes strictes de sécurité et de performance.

La présence mondiale de Bosch et ses partenariats avec de grands constructeurs automobiles renforcent encore sa position de leader du marché. L'offre de Bosch en matière de capteurs pour châssis automobiles comprend la technologie avancée MEMS (Micro-Electro-Mechanical Systems), qui améliore la précision et la miniaturisation des capteurs. Cette technologie fait partie intégrante des véhicules modernes et prend en charge des fonctionnalités telles que le contrôle électronique de stabilité et les systèmes de freinage antiblocage.

Continental AG est également un acteur majeur sur le marché. Continental propose une gamme diversifiée de capteurs de châssis, notamment des capteurs de pression et de température, essentiels à la surveillance des systèmes du véhicule tels que la suspension et le freinage. L'accent mis par l'entreprise sur l'innovation et l'intégration de technologies avancées telles que l'IoT etIntelligence artificielle (IA)renforçant sa forte présence sur le marché. Les capteurs de Continental sont conçus pour améliorer la sécurité et l'efficacité des véhicules, en s'alignant sur les exigences réglementaires mondiales en matière de fonctionnalités de sécurité améliorées et de réduction des émissions. La gamme complète de produits de Continental et ses partenariats stratégiques avec les constructeurs automobiles contribuent à sa part de marché.

LISTE DES PRINCIPALES ENTREPRISES DE CAPTEURS DE CHÂSSIS PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- Société DENSO(Japon)

- Infineon Technologies AG (Allemagne)

- NXP Semiconductors NV (Pays-Bas)

- Sensata Technologies Holding Inc. (États-Unis)

- STMicroelectronics SA (Suisse)

- TE Connectivity SA (Suisse)

- Amphénol Corporation (États-Unis)

- BorgWarner Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025-TDK présente la nouvelle famille de capteurs de position à effet Hall 2D Micronas HAL/HAR 35xy*, robustes et économiques, hautes performances, pour les applications automobiles. Les nouveaux capteurs incluent une version à puce unique (HAL 3550) et une version à double puce (HAR 3550) avec des interfaces de sortie analogiques (linéaire, ratiométrique) et numériques (PWM, SENT et commutateur), basées sur la famille phare Micronas HAL/HAR 39xy, offrant une option plus rentable sans sacrifier les performances ou les performances de sécurité fonctionnelle. Les principales applications cibles sont les angles du volant, les positions des pédales de frein et d'accélérateur, les positions des soupapes et la détection de la position du châssis.

- Janvier 2025-Continental Automotive a présenté Xelve, une gamme de solutions ADAS et de conduite automatisée aux performances évolutives et aux coûts optimisés. Cette gamme comprend des capteurs de châssis avancés conçus pour améliorer la sécurité et les performances des véhicules.

- Novembre 2024-Murata Manufacturing Co., Ltd. a présenté le SCH1633-D01, un capteur basé sur un système microélectromécanique (MEMS) conçu pour les applications automobiles telles que la conduite autonome (AD), les systèmes avancés d'aide à la conduite (ADAS), la navigation inertielle, le contrôle de stabilité du véhicule et l'alignement des caméras ou des phares. Le SCH1633-D01 est optimisé pour l'architecture zonale, permettant à des sous-systèmes tels que l'intégration GNSS, le contrôle du châssis et la détection d'attitude du véhicule d'utiliser ses mesures. Emballé dans un boîtier SOIC à 24 broches, il dispose d'une interface SafeSPI 2.0 avec une trame de données jusqu'à 20 bits, une synchronisation temporelle au niveau du système et un autodiagnostic approfondi. Il est qualifié AEC-Q100 grade 1 et conforme à la norme ISO26262 avec la classification ASIL-B+. La production de masse est prévue pour début 2025.

- Septembre 2024-Continental a lancé une initiative majeure d'expansion de sa gamme de produits pour le marché secondaire, en introduisant de nouveaux groupes de produits, notamment des capteurs pour les systèmes d'aide à la conduite adas, des composants de châssis et de direction, ainsi que des pompes à carburant haute pression.

- Janvier 2022-Qualcomm et Renault Group ont étendu leur collaboration pour apporter les dernières avancées numériques aux véhicules de nouvelle génération avec le châssis numérique Snapdragon. Le groupe Renault travaillerait avec Qualcomm Technologies pour tirer parti du châssis numérique Snapdragon afin d'équiper les prochains véhicules Renault des dernières solutions connectées et intelligentes pour ses véhicules de nouvelle génération.

COUVERTURE DU RAPPORT

Le rapport d’analyse du marché mondial des capteurs de châssis fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et les avancées technologiques. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements de l’industrie automobile. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

Par type de capteur

Par candidature

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 2,52 milliards de dollars en 2026 et devrait atteindre 4,47 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 7,43 % au cours de la période de prévision.

L’accent croissant mis sur des normes d’émissions et des règles de sécurité strictes sont des facteurs clés susceptibles de stimuler la croissance du marché.

L’Asie-Pacifique a dominé le marché mondial avec une part de 53,87 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés