Taille, part et analyse de l’industrie des chipsets, par technologie d’emballage (2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) et Wafer-Level Chip Scale Package WLCSP)), par processeur (unité centrale de traitement (CPU), unité de traitement graphique (GPU), unité de traitement d’application (APU), circuit intégré spécifique au processeur d’intelligence artificielle (AI ASIC) Coprocesseur et réseau de portes programmables sur site (FPGA)), par application (électronique d'entreprise, électronique grand public, automobile

(Offre valable jusqu’au 30th Jun 2026)

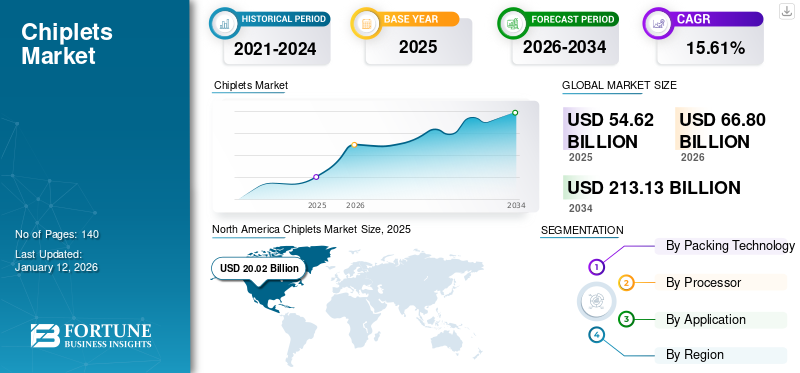

Taille du marché des chips et perspectives d’avenir

La taille du marché mondial des chiplets était évaluée à 54,49 milliards USD en 2025. Le marché devrait passer de 66,61 milliards USD en 2026 à 350,79 milliards USD d’ici 2034, avec un TCAC de 23,1 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des chiplets avec une part de marché de 36,70 % en 2025.

Le marché des chipsets passe d'une conception de système sur puce monolithique à une architecture de semi-conducteurs modulaire construite sur des blocs de silicium interopérables qui peuvent être combinés dans un seul boîtier pour offrir des performances, une flexibilité et des cycles de développement de produits plus rapides. La croissance du marché est soutenue par la demande croissante de calcul haute performance,intelligence artificielle, les centres de données, l'infrastructure 5G et l'électronique automobile avancée, ainsi que les limites physiques et économiques de la mise à l'échelle traditionnelle des nœuds.

Les clients accordent une grande importance à la densité de bande passante, à l'efficacité énergétique et à l'interopérabilité transparente entre les matrices hétérogènes fabriquées sur différents nœuds de processus. Il existe un intérêt considérable pour les approches d'emballage avancées telles que l'intégration 2.5D et 3D, ainsi que pour les cadres d'écosystème ouverts qui permettent une compatibilité multi-fournisseurs.

Les principaux fournisseurs de semi-conducteurs et d'emballages tels qu'Advanced Micro Devices, Intel, Taiwan Semiconductor Manufacturing Company, Samsung Electronics, NVIDIA et Broadcom renforcent leur position concurrentielle en investissant dans des plates-formes d'emballage avancées, des technologies d'interconnexion à haut débit et des écosystèmes de chipsets ouverts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des chips

- Taille du marché en 2025 : 54,49 milliards USD

- Taille du marché en 2026 : 66,61 milliards USD

- Taille du marché prévue pour 2034 : 350,79 milliards de dollars

- TCAC : 23,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des chiplets avec une part de 36,70 % en 2025.

- Le segment 2.5D/3D devrait détenir une part de marché de 33,00 % en 2026.

- Le segment des processeurs devrait représenter 30,02 % de part de marché en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 36,66 % en 2025, évaluée à 20,02 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique représentait une part de 31,82 % en 2025, évaluée à 17,38 milliards de dollars.

Europe

L'Europe a contribué à hauteur de 20,70 % en 2025, évaluée à 11,31 milliards de dollars.

NOUS.

Le marché américain a atteint 14,33 milliards de dollars en 2025, porté par la forte demande de puces IA et de centres de données hyperscale.

Japon

Le marché japonais représentait 3,99 milliards de dollars en 2025, soutenu par le développement avancé de boîtiers de semi-conducteurs et de processeurs automobiles.

En savoir plus

Impact de l'IA générative

Les capacités avancées et le développement accéléré d’applications d’IA pour les chipsets ont alimenté la croissance du marché

L’IA générative influence considérablement le développement et l’application de la technologie des puces, remodelant la manière dont les conceptions de semi-conducteurs sont abordées. Les chipsets permettent la création de puces IA plus puissantes en décomposant des fonctionnalités complexes en modules plus petits et spécialisés. Cette approche modulaire permet aux fabricants d'optimiser les performances en sélectionnant les meilleurs chipsets pour des tâches spécifiques, améliorant ainsi la flexibilité de conception et réduisant les coûts associés aux conceptions monolithiques traditionnelles.

De plus, l’intégration de la technologie chiplet est cruciale pour accélérer les applications d’IA générative, en particulier dans l’informatique de pointe. En facilitant un traitement plus rapide des données et en réduisant la latence, les chipsets permettent un déploiement plus efficace des modèles d'IA dans divers secteurs. Cela est particulièrement pertinent à mesure que la demande de traitement de données en temps réel augmente. En raison de la demande croissante de puces IA, les experts du secteur prédisent une croissance substantielle dans le secteur des mémoires à large bande passante (HBM), avec une augmentation estimée à 331 % cette année et à 124 % en 2025, selon un analyste du secteur.

Tendances du marché des chips

Développer les intégrations de mémoire à large bande passante pour alimenter l'expansion du marché

L'intégration croissante de la mémoire à large bande passante devient une tendance majeure pour la croissance du marché des chipsets, car les charges de travail gourmandes en calcul exigent de plus en plus un mouvement de données plus rapide et plus économe en énergie. Les architectures de chipsets permettent de placer la mémoire plus près des puces de calcul grâce à un packaging avancé, réduisant considérablement la latence et la consommation d'énergie associées à l'accès à la mémoire hors puce.

À mesure que le calcul s'étend sur plusieurs chipsets, les pools de mémoire partagés à large bande passante permettent un meilleur équilibrage et une meilleure utilisation de la charge de travail. Cette flexibilité de conception permet aux fournisseurs d'adapter la capacité de mémoire et la bande passante indépendamment de la logique de calcul, accélérant ainsi la personnalisation des produits. Par exemple,

- Le blog de développement de la plate-forme Rubin de Nvidia parle de six nouvelles puces et d'une conception multi-puces coordonnée pour alimenter l'infrastructure d'IA de nouvelle génération, reflétant l'évolution de l'industrie vers des architectures de calcul et de mémoire modulaires qui permettent une meilleure utilisation et une meilleure répartition de la charge de travail.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’innovation croissante en matière de gestion thermique et d’énergie alimente la croissance du marché

L'innovation croissante dans la gestion thermique et de l'énergie devient un facteur essentiel pour le développement du marché des puces, à mesure que les architectures multi-puces poussent la densité de puissance bien au-delà des technologies traditionnelles.conditionnementlimites. Des matériaux d'interface thermique avancés, des dissipateurs de chaleur intégrés et des solutions de refroidissement localisées permettent aux chipsets densément emballés de fonctionner à des performances soutenues plus élevées sans limitation. Les innovations en matière de fourniture d'énergie telles que la régulation de tension distribuée et le routage optimisé de l'alimentation entre les chipsets réduisent la chute IR et améliorent l'efficacité énergétique au niveau du système. Par exemple,

- En mai 2025, Marvell a lancé une plate-forme de packaging multi-puces pour les accélérateurs d'IA personnalisés qui traite explicitement de la consommation d'énergie et de la gestion thermique, en mettant l'accent sur l'amélioration de l'efficacité de l'interconnexion die-to-die et des performances énergétiques du système.

Ces améliorations permettent de faire évoluer les charges de travail gourmandes en calcul tout en maintenant la fiabilité et la stabilité des performances à long terme.

RESTRICTIONS DU MARCHÉ

La dépendance à l’égard des infrastructures de fabrication avancées entrave l’expansion du marché

La dépendance à l’égard d’infrastructures de fabrication avancées entrave considérablement l’expansion du marché des chipsets en concentrant les capacités critiques au sein d’un ensemble limité d’acteurs mondiaux.

Les architectures Chiplet s'appuient largement sur des fonderies de pointe, des lignes de conditionnement avancées et des installations OSAT spécialisées prenant en charge l'intégration 2,5D et 3D. La disponibilité limitée de ces installations crée des goulets d’étranglement en termes de capacité, retardant les délais de production et augmentant les coûts. Le besoin d’équipements hautement spécialisés et d’expertise en matière de processus soulève des barrières à l’entrée pour les petites entreprises de semi-conducteurs et les nouveaux entrants sur le marché.

En outre, le couplage étroit entre la fabrication des plaquettes et le conditionnement final nécessite une coordination étroite tout au long de la chaîne d'approvisionnement, ce qui augmente la complexité opérationnelle et les risques d'exécution. Les facteurs géopolitiques et les déséquilibres manufacturiers régionaux amplifient encore la vulnérabilité aux perturbations. En conséquence, l’expansion du marché reste limitée par l’état de préparation des infrastructures plutôt que par la demande du marché final, ce qui ralentit l’adoption plus large des architectures basées sur des chipsets.

OPPORTUNITÉS DE MARCHÉ

L’expansion croissante des écosystèmes et les modèles de partenariat créent d’importantes opportunités pour le marché

L’expansion croissante de l’écosystème des chipsets et la montée en puissance des modèles axés sur le partenariat créent d’importantes opportunités de croissance en réduisant les obstacles à l’adoption et en accélérant l’innovation. La collaboration entre les entreprises sans usine, les fonderies, les OSAT, les fournisseurs EDA et les fournisseurs IP permet des flux de travail de la conception à la fabrication plus intégrés et plus efficaces. Ces partenariats réduisent la complexité de l'intégration en alignant les règles de conception des puces, les exigences de packaging et les processus de validation dès le début du cycle de développement.

À mesure que les écosystèmes évoluent, des plates-formes IP et de référence de chipsets réutilisables émergent, permettant aux entreprises de raccourcir les délais de développement et de réduire les risques d'ingénierie. La collaboration intersectorielle encourage également l’interopérabilité, en soutenant les stratégies d’approvisionnement multifournisseurs et en améliorant la résilience de la chaîne d’approvisionnement. Par exemple,

- En janvier 2026, Cadence a annoncé un écosystème de chipsets avec des partenaires IP, notamment Arm, Arteris et d'autres, pour fournir des solutions de chipsets pré-validées et simplifier les flux de travail de conception. Cela permettra de répondre directement aux risques techniques et aux barrières d’interopérabilité.

Analyse de segmentation

Par technologie d'emballage

Déploiement croissant de la technologie d’emballage 2,5D/3D pour propulser la croissance segmentaire

Sur la base de la technologie d'emballage, le marché est divisé en 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) et Wafer-Level Chip Scale Package (WLCSP).

La 2,5D/3D représente la plus grande part de marché car elle permet l'intégration directe de chipsets de calcul avec une mémoire à large bande passante, ce qui est essentiel pour la formation de l'IA et l'hyperscale.centre de donnéesprocesseurs. Des technologies telles que CoWoS et Foveros prennent en charge la haute densité et sont déjà utilisées dans les produits commerciaux de NVIDIA et Intel. Ces approches améliorent également l'économie de rendement en permettant de combiner des puces plus petites au lieu de produire de grosses puces monolithiques au niveau des nœuds avancés. Le segment 2,5D/3D devrait dominer le marché, avec une contribution mondiale de 33,00 % en 2026.

Le fan-out (FO) devrait augmenter avec un TCAC de 26,2 % au cours de la période de prévision, en raison de sa capacité à fournir une intégration hétérogène à moindre coût pour les chipsets qui ne nécessitent pas d'interposeurs en silicium. Il est de plus en plus utilisé pour intégrer des puces d'E/S, des processeurs Edge AI et des chipsets automobiles où le coût et le volume sont des facteurs clés. La fabrication en sortance au niveau du panneau permet également une efficacité de production plus élevée et une meilleure évolutivité.

Par processeur

Adoption précoce et à grande échelle de l’architecture Chiplet dans les serveurs pour propulser la croissance du segment des unités centrales de traitement

Sur la base du processeur, le marché est divisé en unité centrale de traitement (CPU), unité de traitement graphique (GPU), unité de traitement d'application (APU), coprocesseur de circuit intégré spécifique au processeur d'intelligence artificielle (AI ASIC), réseau de portes programmable sur site (FPGA).

L'unité centrale de traitement (CPU) représentait la plus grande part de marché, principalement en raison de l'adoption précoce et à grande échelle de l'architecture chiplet dans les processeurs des serveurs et des centres de données afin d'améliorer l'évolutivité du cœur et l'efficacité de la fabrication. Les principaux fournisseurs tels qu'Advanced Micro Devices et Intel ont largement mis en œuvre des processeurs basés sur des chipsets pour augmenter le nombre de cœurs tout en maintenant un rendement acceptable sur les nœuds avancés. Cette approche permet de séparer les matrices de calcul et d'E/S, permettant ainsi l'optimisation des différentes technologies de processus. Le segment des unités centrales de traitement (CPU) représentera 30,02 % de part de marché en 2026.

Le coprocesseur de circuit intégré spécifique au processeur d'intelligence artificielle (AI ASIC) devrait augmenter avec un TCAC de 27,7 % au cours de la période de prévision, grâce au déploiement croissant d'accélérateurs d'IA personnalisés conçus à l'aide d'architectures basées sur des chipsets pour les charges de travail de formation et d'inférence. Des sociétés telles que NVIDIA et Broadcom développent des processeurs d'IA modulaires pour améliorer l'évolutivité des performances et intégrer efficacement la mémoire à large bande passante.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Déploiement à grande échelle de chipsets dans l'électronique d'entreprise pour propulser la croissance segmentaire

En fonction de l'application, le marché est divisé en électronique d'entreprise,électronique grand public, automobile, automatisation industrielle, militaire et aérospatiale, et autres (santé, etc.).

L'électronique d'entreprise représentait la plus grande part de marché, principalement en raison de l'adoption massive de processeurs basés sur des chipsets dans les centres de données, l'infrastructure cloud et les équipements réseau pour obtenir une densité de calcul et une évolutivité plus élevées. Les principaux fournisseurs de cloud et de processeurs, notamment Intel et Advanced Micro Devices, ont déjà déployé des processeurs et des accélérateurs de serveur basés sur des chipsets. Cette architecture permet également des mises à niveau de produits plus rapides en réutilisant les chipsets existants sur plusieurs plates-formes. L’expansion croissante des centres de données hyperscale continue de générer une forte demande de ce segment. Le segment de l’électronique d’entreprise devrait représenter 27,42 % du marché en 2026.

Le segment automobile devrait augmenter avec un TCAC de 26,3 % sur la période de prévision, stimulé par les besoins croissants en semi-conducteurs pour la conduite autonome, les systèmes avancés d'aide à la conduite et les plates-formes de véhicules définies par logiciel. Les chipsets permettent l'intégration d'accélérateurs d'IA, de processeurs de capteurs et de composants de connectivité dans un seul package, améliorant ainsi les performances et réduisant la complexité du système.

Perspectives régionales du marché des chips

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Chiplets Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 20,02 milliards de dollars en 2025, soit 36,66 % de la part de marché mondiale, et devrait atteindre 24,35 milliards de dollars en 2026. La croissance du marché en Amérique du Nord est tirée par la forte présence de grands développeurs de processeurs et de puces d'IA tels qu'Intel, Advanced Micro Devices et NVIDIA. La région bénéficie d'une forte demande de processeurs basés sur des chipsets dans les centres de données hyperscale, les infrastructures d'intelligence artificielle etinformatique en nuage. En outre, des investissements importants dans le packaging avancé, l’intégration hétérogène et la fabrication nationale de semi-conducteurs accélèrent l’innovation.

Marché américain des chips

Grâce à la forte contribution de l’Amérique du Nord et à la domination des États-Unis dans la région, le marché américain a généré un chiffre d’affaires de 14,33 milliards de dollars en 2025, soit environ 26,0 % des ventes mondiales.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 31,82 % du marché mondial, atteignant une valorisation de 17,38 milliards de dollars, et devrait atteindre 21,42 milliards de dollars en 2026. La région sert de plaque tournante mondiale pour les technologies d'emballage avancées, notamment l'intégration 2,5D, 3D et en éventail, qui sont essentielles à l'adoption des chipsets. La demande croissante de processeurs d’IA, de calcul haute performance et d’infrastructures 5G en Chine, à Taiwan, en Corée du Sud et au Japon accélère encore la croissance. En outre, un écosystème manufacturier solide, une main-d’œuvre qualifiée et des investissements continus dans l’expansion des capacités de semi-conducteurs soutiennent l’expansion du marché régional.

Marché japonais des chips

Le marché japonais représentait en 2025 3,99 milliards de dollars, soit environ 7,0 % des revenus mondiaux. La croissance du marché japonais est attribuée à l’accent mis sur le conditionnement avancé des semi-conducteurs et le développement de processeurs de nouvelle génération pour les applications automobiles et industrielles. Des entreprises nationales telles que Renesas Electronics et Sony Semiconductor Solutions investissent dans une intégration hétérogène pour prendre en charge les plates-formes d'IA, d'imagerie et de calcul automobile.

Marché chinois des chips

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 6,13 milliards de dollars en 2025, soit environ 11 % des ventes mondiales.

Marché des chips en Inde

Le marché indien en 2025 était évalué à 2,33 milliards de dollars, ce qui représentait environ 4 % des revenus mondiaux.

Europe

Le marché européen était évalué à 11,31 milliards de dollars en 2025, soit 20,70 % du chiffre d'affaires mondial, et devrait atteindre 13,95 milliards de dollars en 2026. L'Europe devrait enregistrer le taux de croissance le plus élevé, soit 25,8 % dans les années à venir. Cette croissance est due à la forte demande de véhicules électriques, d’automatisation industrielle et de systèmes basés sur l’IA, dont l’adoption accélère. Initiatives gouvernementales dans le cadre régional semi-conducteurles programmes et les collaborations avec des partenaires de l’écosystème mondial soutiennent davantage l’expansion du marché.

Marché des chips au Royaume-Uni

Le marché britannique en 2025 était évalué à 2,42 milliards de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Marché des chips en Allemagne

Le marché allemand devrait atteindre environ 2,20 milliards de dollars en 2025, soit environ 4,0 % des ventes mondiales.

Reste du monde

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique du Sud a atteint une valorisation de 1,95 milliard de dollars en 2025. La croissance du marché de l'Amérique du Sud, du Moyen-Orient et de l'Afrique est due à l'expansion des réseaux 5G, qui crée une demande de réseaux avancés et de processeurs de pointe, où les chipsets contribuent à améliorer les performances et à réduire la consommation d'énergie. Le Moyen-Orient et l’Afrique ont contribué pour environ 3,94 milliards de dollars au marché mondial en 2025, soit une part de 7,22 %, et devraient atteindre 4,74 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le CCG représentait une valeur de 1,49 milliard de dollars en 2025. La région de l’Amérique latine a capturé 3,59 % du marché mondial en 2025, générant 1,96 milliard de dollars de revenus, et devrait atteindre 2,34 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des entreprises clés étendent leur capacité d'emballage avancée et forment des alliances écosystémiques stratégiques pour renforcer leur avantage concurrentiel

Les acteurs de l’industrie des chipsets donnent la priorité à l’expansion des emballages avancés et des capacités d’intégration hétérogènes pour répondre à la demande croissante des applications d’IA, de centres de données et de calcul haute performance. Les principaux fabricants mettent à l'échelle des technologies telles que l'interposeur 2,5D et l'empilement 3D en mettant en place de nouvelles lignes d'emballage et en améliorant les installations d'intégration back-end. Par exemple, Taiwan Semiconductor Manufacturing Company et Samsung Electronics augmentent leur capacité d’intégration avancée pour prendre en charge les processeurs de nouvelle génération. Cette approche permet de réduire les contraintes d’approvisionnement et garantit une livraison dans les délais pour les programmes informatiques à gros volume.

Les entreprises concluent également des partenariats d'écosystème de longue durée avec des fournisseurs de processeurs, des fournisseurs de cloud et des spécialistes de l'emballage pour garantir un flux commercial stable et un alignement technologique.

LISTE DES PRINCIPALES ENTREPRISES DE CHIPLETS PROFILÉES

- Société Intel(NOUS.)

- Advanced Micro Devices, Inc. (AMD) (États-Unis)

- Société NVIDIA(NOUS.)

- Taiwan Semiconductor (Taïwan)

- Groupe ASE (Taïwan)

- GlobalFoundries (États-Unis)

- Synopsys, Inc.(NOUS.)

- Broadcom, Inc. (États-Unis)

- Marvell (États-Unis)

- Samsung (Corée du Sud)

- Société IBM(NOUS.)

- Technologie Amkor(NOUS.)

- Bras (États-Unis)

- ASMPT (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Cadence s'est associée à Arm, Samsung Foundry, Arteris, eMemory, M31, Silicon Creations, Trilinear et ProteanTecs pour lancer un écosystème de spécifications de puces vers des pièces emballées, visant à simplifier le développement de puces et à accélérer la mise sur le marché des applications physiques d'IA, de centres de données et HPC..

- Décembre 2025 :Intel a présenté un package de processeur multi-chiplets conceptuel extrême qui pourrait atteindre 12 fois la taille des plus grandes puces d'IA actuelles, intégrant jusqu'à 16 puces de calcul, 24 piles HBM5 et plusieurs matrices de base utilisant un packaging 2,5D et 3D avancé.

- Octobre 2025 :GlobalFoundries a rejoint le programme Automotive Chiplet d'Imec en tant que partenaire de fonderie clé, aux côtés de sociétés telles qu'Infineon et STATS ChipPAC. Le programme vise à accélérer les architectures basées sur des chipsets pour les véhicules définis par logiciel de nouvelle génération, en abordant les limites des puces monolithiques traditionnelles.

- Octobre 2025 :Marvell a acquis Celestial AI pour accélérer sa stratégie de connectivité basée sur des chipsets pour les centres de données IA de nouvelle génération. L’accord ajoute l’IA célestePhotoniqueTechnologie de chiplet optique Fabric, permettant des E/S optiques à large bande passante et à faible latence qui peuvent être co-packagées avec des XPU et des commutateurs.

- Avril 2025 :TSMC a révélé son intention de prendre en charge des processeurs multi-chiplets extrêmes à l'aide d'un packaging CoWoS et 3DFabric de nouvelle génération, permettant des assemblages jusqu'à 9,5× de taille de réticule sur de très grands substrats. Ces conceptions basées sur des chipsets pourraient offrir jusqu'à 40 fois les performances des processeurs standards tout en consommant environ 1 000 W, intégrant plusieurs puces logiques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des chiplets comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie d'emballage, par processeur, par application et région |

| Par technologie d'emballage |

|

| Par processeur |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 54,49 milliards de dollars en 2025 et devrait atteindre 350,79 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 20,00 milliards de dollars.

Le marché des appareils devrait afficher un TCAC de 23,1 % au cours de la période de prévision.

Par application, l'électronique d'entreprise devrait dominer le marché.

L’innovation croissante en matière de gestion thermique et d’énergie alimente la croissance du marché

Intel, AMD, Taiwan Semiconductor et IBM Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés