Taille du marché des médicaments contre le cholangiocarcinome, part et analyse de l’industrie, par thérapie (chimiothérapie, immunothérapie, thérapie ciblée et autres), par classe de médicaments (antimétabolites, composés de platine, inhibiteurs PD-L1, inhibiteurs du FGFR, inhibiteurs IDH1, inhibiteurs PD-1 et autres), par indication de la maladie (cholangiocarcinome intrahépatique, cholangiocarcinome périhilaire, distal Cholangiocarcinome, cholangiocarcinome avancé/récidivant et autres), par groupe d'âge (pédiatrique et adulte), par type (de marque et générique), par voie d'administration (or

Taille du marché des médicaments contre le cholangiocarcinome et perspectives d’avenir

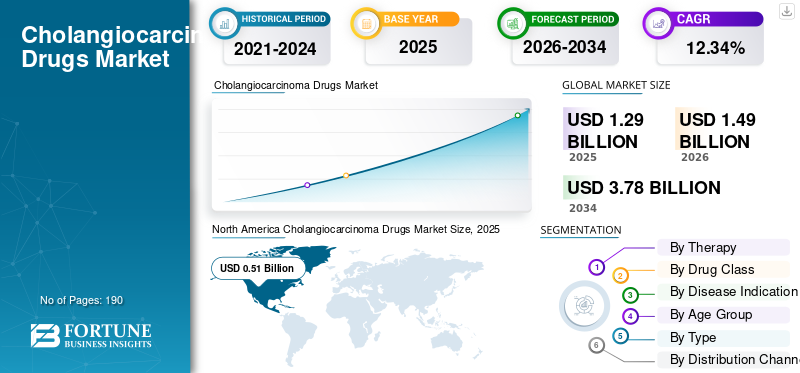

La taille du marché mondial des médicaments contre le cholangiocarcinome était évaluée à 1,29 milliard USD en 2025. Le marché devrait passer de 1,49 milliard USD en 2026 à 3,78 milliards USD d’ici 2034, avec un TCAC de 12,34 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre le cholangiocarcinome avec une part de marché de 39,53 % en 2025.

Le marché mondial des médicaments contre le cholangiocarcinome devrait croître régulièrement au cours des années à venir. L’attention clinique croissante portée aux cancers des voies biliaires rares et agressifs stimule la croissance du marché. En outre, l’utilisation croissante d’approches thérapeutiques basées sur des biomarqueurs soutient l’expansion globale du marché. À mesure que de plus en plus de patients subissent un profilage génomique, la demande de thérapies ciblées traitant d’altérations spécifiques telles que les fusions FGFR2, les mutations IDH1 et l’expression de HER2 augmente également. Ces facteurs améliorent la personnalisation du traitement et élargissent les opportunités commerciales au-delà de la chimiothérapie traditionnelle. De plus, les directives cliniques mises à jour pour les cancers des voies biliaires continuent de soutenir l’utilisation de nouvelles options de traitement systémiques et de précision, qui contribuent à renforcer l’expansion du marché.

Les principales entreprises opérant sur le marché se concentrent de plus en plus sur l’amélioration de l’accès à ces médicaments ainsi que sur les approbations réglementaires et les remboursements.

- Par exemple, en février 2026, Partner Therapeutics, Inc. (PTx) a reçuMédicament orphelinDésignation (ODD) de la FDA des États-Unis pour le zenocutuzumab‑zbco pour le traitement des adultes atteints d'un cholangiocarcinome avancé non résécable ou métastatique. Zenocutuzumab-zbco est en cours de développement chez un sous-ensemble de patients atteints de cholangiocarcinome hébergeant une fusion du gène neuréguline 1 (NRG1).

En outre, les principaux acteurs du secteur, tels que Incyte, Innovent Biologics, Servier et Taiho Pharmaceutical, se concentrent sur la recherche et le développement et élargissent leur offre pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des médicaments contre le cholangiocarcinome

- Taille du marché en 2025 : 1,29 milliard de dollars

- Taille du marché en 2026 : 1,49 milliard de dollars

- Taille du marché prévue pour 2034 : 3,78 milliards de dollars

- TCAC : 12,34 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des médicaments contre le cholangiocarcinome avec une part de 39,53 % en 2025.

- Le segment de l’immunothérapie devrait croître à un TCAC de 26,01 % au cours de la période de prévision.

- Le segment des inhibiteurs de PD-L1 devrait croître à un TCAC de 41,88 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 0,51 milliard de dollars en 2025.

Europe

L’Europe devrait atteindre 0,37 milliard de dollars en 2026, avec un TCAC de 10,78 %.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,40 milliard de dollars en 2026.

NOUS

Le marché est estimé à 0,54 milliard de dollars en 2026, soit 36,12 % du chiffre d'affaires mondial.

Japon

Le marché devrait atteindre 0,08 milliard de dollars en 2026, soit 5,46 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES MÉDICAMENTS POUR LE CHOLANGIOCARCINOME

L’adoption croissante de thérapies ciblées basées sur des biomarqueurs est une tendance importante du marché observée

Une tendance mondiale importante sur le marché des médicaments contre le cholangiocarcinome est l’adoption croissante de thérapies ciblées basées sur des biomarqueurs. Ce cancer comprend des sous-ensembles de patients présentant des altérations génomiques distinctes, telles que des fusions FGFR2, des mutations IDH1 et l'expression de HER2. À mesure que le profilage moléculaire devient plus largement utilisé, les médecins peuvent identifier les patients éligibles avec plus de précision et les associer à des traitements ciblés, plutôt que de s'appuyer uniquement sur des approches larges basées sur la chimiothérapie. Cela améliore la personnalisation du traitement, encourage les sociétés pharmaceutiques à investir dans des actifs ciblés sur des niches et renforce le potentiel commercial de l'oncologie de précision dans le cholangiocarcinome.

- Par exemple, en janvier 2026, Elevar Therapeutics a annoncé la soumission d'une demande de nouveau médicament auprès de la FDA américaine pour le lirafugratinib comme traitement de deuxième intention du cholangiocarcinome. Cela montre à quel point les entreprises développent des thérapies ciblées et hautement sélectives pourbiomarqueur-des populations de patients définies, ce qui devrait renforcer encore l'évolution du marché vers des stratégies de traitement personnalisées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante de la médecine de précision dans le traitement du cholangiocarcinome pour stimuler la croissance

L’adoption croissante de la médecine de précision stimule la croissance du marché des médicaments contre le cholangiocarcinome, car cette maladie compte un sous-ensemble important de patients présentant des altérations moléculaires ciblables, en particulier la maladie provoquée par le FGFR2. À mesure que le profilage génomique est de plus en plus intégré à la prise de décision clinique, les médecins peuvent identifier les patients appropriés avec plus de précision et utiliser des thérapies ciblées mieux adaptées à la biologie des tumeurs. Cela augmente la valeur clinique du traitement basé sur les biomarqueurs, soutient la demande de médicaments oncologiques spécialisés et encourage les entreprises à investir davantage dans les pipelines axés sur le cholangiocarcinome. En raison de ce changement de cause à effet,médecine de précisionrenforce à la fois l’innovation thérapeutique et la croissance du marché des médicaments contre le cholangiocarcinome.

- Par exemple, en décembre 2024, Relay Therapeutics, Inc., une société de médecine de précision, s'est associée à Elevar Therapeutics, Inc. pour le lirafugratinib (RLY-4008). Le lirafugratinib est un inhibiteur sélectif oral à petites molécules du récepteur 2 du facteur de croissance des fibroblastes (FGFR2) en cours de développement pour les patients atteints de cholangiocarcinome (CCA) induit par FGFR2 et d'autres tumeurs solides altérées par FGFR2.

- De même, en février 2025, Gilead Sciences, Inc. a reçu une autorisation de mise sur le marché conditionnelle de l'EMA pour le séladelpar pour le traitement de la cholangite biliaire primitive (PBC) en association avec l'acide ursodésoxycholique (UDCA) chez les adultes qui ont une réponse inadéquate à l'UDCA seule, ou en monothérapie chez ceux qui ne peuvent pas tolérer l'UDCA.

RESTRICTIONS DU MARCHÉ

La petite population de patients limite le potentiel commercial, entravant la croissance du marché.

La petite population de patients limite le potentiel de croissance du marché car le cholangiocarcinome est un cancer rare et, au sein de cette population déjà limitée, seul un sous-ensemble de patients est éligible à des traitements ciblés spécifiques. Ce facteur crée un défi pour le marché, car le nombre réduit de patients réduit le potentiel de revenus de chaque thérapie, et le bassin restreint ralentit également le recrutement pour les essais cliniques. En conséquence, les sociétés pourraient être confrontées à des délais de développement plus longs, à des retours commerciaux plus faibles et à une incitation limitée à se développer de manière agressive dans cette indication par rapport aux marchés plus vastes de l'oncologie. C’est pourquoi la petite population de patients reste un frein important à la croissance du marché.

- Par exemple, en mai 2024, la FDA américaine a publié un avis de retrait pour Truseltiq (infigratinib) indiquant que le promoteur avait demandé le retrait en partie en raison de difficultés de recrutement et d'inscription de sujets pour l'essai de confirmation requis dans le cholangiocarcinome de première intention, et parce que la poursuite de la distribution en deuxième intention n'était pas commercialement raisonnable. Cela montre à quel point la population de patients, petite et difficile à recruter, peut directement affecter à la fois le développement clinique et la viabilité commerciale sur ce marché.

OPPORTUNITÉS DE MARCHÉ

De nouvelles approbations réglementaires ouvrent des segments de traitement, offrant d’importantes opportunités de croissance du marché

Les nouvelles approbations réglementaires créent une opportunité de croissance majeure sur le marché mondial en augmentant le nombre de patients pouvant être traités avec de nouvelles thérapies de marque au-delà de la seule chimiothérapie traditionnelle. À mesure que les régulateurs approuvent des traitements plus ciblés et définis par des biomarqueurs, les médecins disposent d'options supplémentaires pour les patients présentant des caractéristiques moléculaires spécifiques, augmentant ainsi l'adoption du traitement et renforçant le potentiel commercial de l'oncologie de précision dans cette indication. Ensemble, ces facteurs encouragent davantage d'entreprises à investir dans les cancers rares des voies biliaires, soutiennent le développement clinique ultérieur et renforcent les perspectives commerciales à long terme du marché. En conséquence, l’approbation réglementaire devient un domaine d’opportunité important pour l’expansion future du marché.

- Par exemple, en novembre 2024, Jazz Pharmaceuticals a reçu une approbation accélérée de la FDA américaine pour Ziihera (zanidatamab-hrii) pour les adultes atteints d'un cancer des voies biliaires HER2-positif précédemment traité, non résécable ou métastatique. Ceci est important pour le marché car cela montre que de nouvelles approbations ouvrent des segments de traitement supplémentaires définis par des biomarqueurs dans les cancers des voies biliaires, améliorant ainsi l'accès aux thérapies de précision et élargissant les opportunités de revenus pour les entreprises opérant dans ce domaine. Source : Jazz Pharmaceuticals/FDA.

LES DÉFIS DU MARCHÉ

Les coûts de traitement élevés posent un défi pour la croissance du marché

Le marché mondial des médicaments contre le cholangiocarcinome progresse avec l’arrivée de thérapies ciblées et d’options de traitement de précision, mais les coûts élevés des traitements restent un défi majeur pour une adoption plus large. Étant donné que de nombreuses thérapies plus récentes sont développées pour de petits groupes de patients définis par des biomarqueurs, leur prix est souvent élevé, ce qui peut créer une pression en matière d'accessibilité financière et de remboursement pour les systèmes de santé. Cela peut ralentir l’accès des patients, limiter l’adoption sur des marchés sensibles aux coûts et rendre plus difficile pour les entreprises de réaliser une large expansion commerciale. En conséquence, le coût du traitement continue d’être un facteur important qui freine la croissance du marché.

- Par exemple, en février 2026, Springer Nature Link a publié un article intitulé « Bataille contre le temps pour un traitement innovant du cancer : une analyse actualisée du rapport coût-efficacité du pemigatinib dans le cholangiocarcinome intrahépatique » a souligné que le pemigatinib n'était pas rentable à son prix catalogue pour le cholangiocarcinome intrahépatique avancé, soulignant la pression sur les prix entourant l'adoption d'un traitement ciblé sur ce marché. Cela montre à quel point les coûts élevés des thérapies peuvent devenir un obstacle direct à l’acceptation du remboursement et à un accès plus large aux patients, en particulier dans les cancers rares où l’impact budgétaire est étroitement surveillé.

Analyse de segmentation

Par thérapie

Large utilisation clinique de la chimiothérapie pour le cholangiocarcinome afin de mener la croissance segmentaire

En fonction de la thérapie, le marché est classé en chimiothérapie, immunothérapie, thérapie ciblée et autres.

Parmi ceux-ci, on estime que la chimiothérapie domine le marché. La chimiothérapie a dominé le marché car il s'agit de l'approche thérapeutique fondamentale du cholangiocarcinome, en particulier dans les contextes pathologiques de première intention et avancés. Étant donné que de nombreux patients sont diagnostiqués lorsque la chirurgie n'est plus possible, la thérapie systémique devient la principale voie de traitement et la chimiothérapie a toujours été l'option la plus largement utilisée parmi le bassin de patients éligibles. Cette large utilisation clinique a entraîné un volume de traitement plus élevé et une contribution aux revenus plus importante que les modalités plus récentes, qui sont encore limitées à des sous-groupes de patients sélectionnés. L'abandon de la recherche et du développement dans la région et un pipeline innovant renforcent encore la domination du segment.

- Par exemple, en juillet 2024, Lisata Therapeutics, Inc. a annoncé des résultats précliniques prometteurs pour son candidat expérimental, le certepetide (anciennement LSTA1). Les données présentées ont montré que le certepetide associé à une chimiothérapie et à une immunothérapie standard améliorait la survie des souris atteintes de cholangiocarcinome intrahépatique. Ces résultats suggèrent des avantages potentiels pour les patients humains atteints de ce cancer agressif et soutiennent les efforts de développement clinique du certepetide dans le cholangiocarcinome intrahépatique.

Le segment de l’immunothérapie devrait croître à un TCAC de 26,01 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de médicament

Établissement d'antimétabolites dans les soins standard contre le cancer pour stimuler la croissance segmentaire

En fonction de la classe de médicaments, le marché est segmenté en antimétabolites, composés du platine, inhibiteurs de PD-L1, inhibiteurs de FGFR, inhibiteurs d'IDH1, thérapies dirigées par HER2, inhibiteurs de PD-1 et autres.

En 2025, le segment des antimétabolites dominait le marché en fonction de la classe de médicaments. Les antimétabolites, tels que la gemcitabine, restent parmi les composants les plus établis et les plus largement utilisés dans le traitement du cholangiocarcinome. Comme la gemcitabine est utilisée dans les schémas thérapeutiques de chimiothérapie standard et en association avec des agents plus récents, elle continue d’atteindre une population de patients plus large que de nombreuses classes de médicaments spécifiques aux biomarqueurs. Cela a créé un avantage direct de cause à effet pour les antimétabolites ; une applicabilité clinique plus large conduit à une plus grande utilisation, soutenant sa part plus importante.

- Par exemple, en décembre 2022, AstraZeneca a annoncé qu'Imfinzi plus chimiothérapie avait été approuvé dans l'UE pour le traitement de première intention des patients adultes atteints d'un cancer des voies biliaires non résécable ou métastatique, le schéma de chimiothérapie incluant spécifiquement la gemcitabine plus cisplatine. Cela montre que la thérapie à base d'antimétabolites reste profondément ancrée dans les nouvelles approbations de traitements, soutenant une domination continue du segment.

Le segment des inhibiteurs de PD-L1 devrait croître à un TCAC de 41,88 % au cours de la période de prévision.

Par indication de la maladie

Augmentation de la charge de morbidité liée au cholangiocarcinome avancé/récidivant pour stimuler la croissance du segment

En fonction de l’indication de la maladie, le marché est segmenté en cholangiocarcinome intrahépatique, cholangiocarcinome périhilaire, cholangiocarcinome distal, cholangiocarcinome avancé/récidivant et autres.

En 2025, le cholangiocarcinome avancé/récidivant dominait la part de marché car une grande partie des patients n’est identifiée qu’après que la maladie a progressé au-delà du point de chirurgie curative. Lorsque le diagnostic est tardif ou qu’une récidive se développe après le traitement initial, les patients s’orientent vers des voies thérapeutiques systémiques qui déterminent la plupart des dépenses en médicaments sur le marché. Cette présentation à un stade avancé augmente la demande de gestion médicamenteuse, et une intensité de traitement plus élevée se traduit par une plus grande valeur marchande pour le segment avancé/récurrent. En conséquence, les maladies avancées et récurrentes continuent de représenter la plus grande part de la demande de médicaments contre le cholangiocarcinome. Les récentes approbations réglementaires pour cette indication mettent en évidence la demande croissante.

- Par exemple, en novembre 2024, Jazz Pharmaceuticals a reçu une approbation accélérée de la FDA américaine pour Ziihera pour les adultes atteints d'un cancer des voies biliaires HER2-positif précédemment traité, non résécable ou métastatique. Cela reflète directement la forte concentration du marché dans les maladies avancées et déjà traitées, où la thérapie médicamenteuse systémique est la plus activement utilisée.

De plus, le segment du cholangiocarcinome intrahépatique devrait croître à un TCAC de 14,21 % au cours de la période d'étude.

Par tranche d'âge

Un grand bassin de patients adultes entraîne une demande de traitement plus élevée pour stimuler la croissance segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

Sur la base du groupe d’âge, le segment des adultes représentait la plus grande part de marché des médicaments contre le cholangiocarcinome. Les cas adultes surviennent principalement dans les populations âgées, tandis que les cas pédiatriques restent très rares. Étant donné que la plupart des patients diagnostiqués sont des adultes, presque toutes les thérapies, études cliniques et parcours de traitement approuvés sont conçus pour les adultes. Ce bassin de patients plus important entraîne une demande de traitement plus élevée, ce qui entraîne une part beaucoup plus importante des revenus globaux du marché. Les entreprises clés élaborent également des stratégies pour lancer des produits innovants et obtenir leurs approbations consécutives auprès des organismes de réglementation respectifs afin de monétiser leur potentiel de croissance.

- Par exemple, en septembre 2022, Taiho Oncology a annoncé l'approbation par la FDA américaine de LYTGOBI pour les patients adultes atteints d'un cholangiocarcinome intrahépatique préalablement traité, non résécable, localement avancé ou métastatique avec fusions ou réarrangements FGFR2. Cela montre à quel point les approbations de produits sur ce marché se concentrent principalement sur les patients adultes, renforçant ainsi la domination du segment d’âge adulte.

En outre, le segment pédiatrique devrait croître à un TCAC de 15,09 % au cours de la période d’étude.

Par type

Potentiel de génération de revenus plus élevé pour les marques pour stimuler la croissance du segment

En fonction du type, le marché est segmenté en produits de marque et génériques.

En fonction du type, les médicaments de marque dominaient le marché. Le marché du traitement du cholangiocarcinome est de plus en plus tiré par de nouvelles thérapies ciblées, immunothérapies et produits spécialisés en oncologie commercialisés sous des marques exclusives. Puisqu’il s’agit d’un cancer rare et axé sur les biomarqueurs, bon nombre des thérapies les plus importantes sont encore exclusives et ne font pas encore face à une large concurrence générique. Ces facteurs font que l’innovation reste concentrée sur les produits de marque et capte une plus grande part des revenus du marché.

- Par exemple, en août 2022, Incyte a annoncé l'approbation par la FDA du Pemazyre, que la société a décrit comme le traitement ciblé pour les adultes atteints d'un cholangiocarcinome préalablement traité, non résécable, localement avancé ou métastatique avec une fusion ou un réarrangement FGFR2. De telles approbations renforcent le segment des médicaments de marque en introduisant des produits différenciés avec une substitution générique directe limitée sur un marché rare en oncologie.

De plus, le segment générique devrait croître à un TCAC de 6,55 % au cours de la période d’étude.

Par voie d'administration

Potentiel de génération de revenus plus élevé pour les marques pour stimuler la croissance du segment

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

Sur la base de la voie d'administration, le segment parentéral dominait le marché. Le traitement du cholangiocarcinome repose depuis longtemps sur des schémas thérapeutiques basés sur la chimiothérapie intraveineuse, et les nouveaux traitements à base d'immunothérapie et d'anticorps sont également largement administrés par perfusion. Cela crée un modèle de marché : lorsque la norme de soins est axée sur la thérapie IV administrée à l'hôpital, une plus grande part de patients reçoivent un traitement par voie parentérale, ce qui entraîne une utilisation et des revenus plus élevés pour ce segment. En outre, les patients atteints d'un cancer avancé des voies biliaires nécessitent souvent un traitement étroitement surveillé dans des contextes spécialisés en oncologie, renforçant encore la domination de l'administration parentérale sur les alternatives orales.

- Par exemple, en avril 2024, AstraZeneca a annoncé qu'Imfinzi plus une chimiothérapie apportait un bénéfice actualisé en matière de survie à long terme dans l'essai de phase III TOPAZ-1 pour les patients atteints d'un cancer avancé des voies biliaires. Ce développement soutient la domination du segment parentéral, dans la mesure où Imfinzi et la chimiothérapie de base utilisée dans ce contexte sont administrés par perfusion, soulignant que les avancées thérapeutiques majeures sur le marché continuent de s'articuler autour de la thérapie parentérale.

De plus, le segment oral devrait croître à un TCAC de 18,27 % au cours de la période d’étude.

Par canal de distribution

Des volumes importants de patients pour stimuler la demande dans les pharmacies hospitalières, propulsant ainsi la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Par canal de distribution, on estime que le segment des pharmacies hospitalières domine le marché. Hôpitalpharmaciesa dominé le marché parce que le traitement du cholangiocarcinome est généralement géré dans des contextes d'oncologie spécialisés, où les patients nécessitent des soins multidisciplinaires, des tests de biomarqueurs, une assistance à la perfusion et une surveillance étroite des événements indésirables. De nombreuses thérapies importantes sur ce marché sont utilisées dans le cadre de parcours de soins avancés contre le cancer, centrés dans les hôpitaux et les grands centres de cancérologie plutôt que dans les circuits de vente au détail habituels. Cette administration et cette surveillance dirigées par des spécialistes augmentent la distribution en milieu hospitalier, ce qui entraîne une part plus élevée du flux de produits via ce canal.

- Par exemple, en décembre 2024, Jazz Pharmaceuticals a annoncé que Ziihera était inclus dans les directives du NCCN et était disponible dans le commerce aux États-Unis en tant que traitement intraveineux pour les patients éligibles atteints d'un cancer des voies biliaires. Cela souligne l’importance d’une distribution centrée sur les hôpitaux, car les produits d’oncologie intraveineuse destinés au BTC avancé sont généralement traités par les canaux spécialisés des hôpitaux et des centres de cancérologie.

Le segment des pharmacies en ligne devrait croître à un TCAC de 19,38 % au cours de la période d'étude.

Perspectives régionales du marché des médicaments contre le cholangiocarcinome

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Cholangiocarcinoma Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,43 milliard USD et a maintenu sa position de leader en 2025 avec 0,51 milliard USD. Le marché est en croissance en Amérique du Nord parce que la région a un meilleur accès aux tests de biomarqueurs, aux centres spécialisés dans le cancer et aux thérapies contre le cancer des voies biliaires récemment approuvées. Cela améliore l’identification des patients éligibles et favorise une adoption plus rapide des traitements ciblés, de marque et basés sur l’immunothérapie.

Marché américain des médicaments contre le cholangiocarcinome

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,54 milliard de dollars d'ici 2026, soit environ 36,12 % du marché mondial.

Europe

L'Europe devrait croître à un TCAC de 10,78 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions, et devrait atteindre une valorisation de 0,37 milliard de dollars d'ici 2026. Le marché est en croissance en Europe parce que les cancers des voies biliaires affichent une incidence croissante dans la région, tandis que les réseaux de médecine de précision et les essais cliniques améliorent l'accès à des stratégies de traitement plus personnalisées. Cela renforce la demande de nouveaux traitements contre le cholangiocarcinome au-delà de la seule chimiothérapie standard.

Marché britannique des médicaments contre le cholangiocarcinome

Le marché britannique est estimé à environ 0,05 milliard de dollars en 2026, ce qui représente environ 3,64 % du marché mondial.

Marché allemand des médicaments contre le cholangiocarcinome

Le marché allemand devrait atteindre environ 0,07 milliard de dollars en 2026, soit environ 4,45 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,40 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché connaît la croissance la plus rapide dans la région Asie-Pacifique, car le fardeau du cholangiocarcinome est plus élevé dans de nombreuses populations asiatiques, en particulier dans certaines parties de l'Asie de l'Est et du Sud-Est. Le vaste bassin de patients, associé à l’activité de recherche croissante et à l’utilisation croissante de traitements guidés par des molécules, crée une demande plus forte pour les thérapies avancées.

Marché japonais des médicaments contre le cholangiocarcinome

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, soit environ 5,46 % du marché mondial.

Marché chinois des médicaments contre le cholangiocarcinome

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus attendus en 2026 à 0,14 milliard de dollars, soit environ 9,21 % des ventes mondiales.

Marché indien des médicaments contre le cholangiocarcinome

Le marché indien en 2026 est estimé à environ 0,04 milliard de dollars, soit environ 2,92 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,08 milliard de dollars en 2026. Le marché est en croissance en Amérique latine car un nombre important de patients présentent encore une maladie avancée, ce qui augmente le besoin d'un traitement médicamenteux systémique. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,02 milliard de dollars en 2026.

Marché des médicaments contre le cholangiocarcinome en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,69 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques et accent sur la recherche et le développement par des acteurs clés pour propulser les progrès du marché

Le marché mondial des médicaments contre le cholangiocarcinome est fortement consolidé, avec des sociétés telles que Incyte, Innovent Biologics, Servier, Taiho Pharmaceutical, Jazz Pharmaceuticals et AstraZeneca détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en octobre 2025, Incyte a annoncé les premières données cliniques évaluant son anticorps bispécifique TGFβR2×PD-1 (INCA33890) pour les patients atteints d'un cancer colorectal microsatellite stable (MSS) ; et son inhibiteur KRAS G12D puissant, sélectif et biodisponible par voie orale (INCB161734) pour les patients présentant des mutations KRAS G12D, en particulier l'adénocarcinome canalaire pancréatique (PDAC). De telles initiatives stratégiques visent à accroître l’adoption et à stimuler la croissance sur le marché mondial.

Parmi les autres acteurs notables du marché mondial figurent Merck & Co., Inc., Relay Therapeutics et Elevar Therapeutics. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision du marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS POUR LE CHOLANGIOCARCINOME PROFILÉES

- Incyte (États-Unis)

- Innovent Biologics (Chine)

- Servier (France)

- Taiho Pharmaceutical (Japon)

- Jazz Pharmaceuticals (Irlande)

- AstraZeneca (Royaume-Uni)

- Merck & Co., Inc., (États-Unis)

- Relay Therapeutics (États-Unis)

- Elevar Thérapeutique(NOUS.)

- Eisai Inc. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Innovent Biologics, Inc. a collaboré avec Eli Lilly and Company pour faire progresser de nouveaux médicaments en oncologie et en immunologie. Cet accord marque la septième collaboration entre les deux sociétés, renforçant un partenariat productif de longue date visant à fournir de nouveaux médicaments aux patients du monde entier.

- Octobre 2025 :Takeda Pharmaceutical Company Limited a collaboré avec Innovent Biologics pour développer, fabriquer et commercialiser deux médicaments oncologiques de stade avancé, IBI363 et IBI343, dans le monde entier en dehors de la Grande Chine.

- Juin 2025 :Servier India, une filiale du groupe Servier basé en France, a lancé l'Ivosidenib (Tibsovo), un traitement oral de précision, approuvé pour le traitement des patients atteints de leucémie myéloïde aiguë (LAM) et de cholangiocarcinome mutés par IDH1. Cette étape marque une étape cruciale dans l’élargissement de l’accès aux thérapies ciblées contre le cancer en Inde, en particulier pour les populations atteintes de cancers rares et mal desservies.

- Septembre 2024 :Lisata Therapeutics, Inc. a reçu la désignation de médicament orphelin de la FDA américaine pour le certepetide pour le traitement du cholangiocarcinome. Lisata évalue actuellement le certepetide dans son essai BOLSTER, une étude randomisée de phase 2a aux États-Unis pour le traitement du cholangiocarcinome de première et de deuxième intention.

- Décembre 2024 :Relay Therapeutics, Inc. a collaboré avec Elevar Therapeutics, Inc. pour améliorer les résultats du traitement pour les patients ayant des options thérapeutiques limitées ou inadéquates utilisant le lirafugratinib (RLY-4008). Le lirafugratinib est un inhibiteur sélectif oral à petites molécules du récepteur 2 du facteur de croissance des fibroblastes (FGFR2) en cours de développement pour les patients atteints de cholangiocarcinome (CCA) induit par FGFR2 et d'autres tumeurs solides altérées par FGFR2.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des médicaments contre le cholangiocarcinome fournit une analyse détaillée d’un segment rare mais de plus en plus important en oncologie. Il examine comment le paysage thérapeutique évolue de la chimiothérapie conventionnelle vers l'immunothérapie et les thérapies ciblées basées sur des biomarqueurs à mesure que la compréhension clinique du cholangiocarcinome s'améliore. L’étude couvre les principaux moteurs de croissance, les contraintes, les défis et les opportunités émergentes qui influencent l’expansion du marché dans les principales régions. Il évalue également les perspectives de taille du marché, le positionnement concurrentiel, les évolutions réglementaires et les activités récentes des entreprises qui façonnent le secteur. En outre, le rapport propose une analyse segmentée par thérapie, classe de médicaments, indication de la maladie, groupe d'âge, type et canal de distribution, aidant à identifier les domaines susceptibles de générer la demande commerciale la plus forte.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,34 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par traitement, classe de médicament, indication de la maladie, type, groupe d'âge, voie d'administration, canal de distribution et région |

| Par thérapie |

|

| Par classe de médicament |

|

| Par Indication de la maladie |

|

| Par tranche d'âge |

|

| Par Type |

|

| Par Voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,29 milliard de dollars en 2025 et devrait atteindre 3,78 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,51 milliard de dollars.

Le marché devrait croître à un TCAC de 12,34 % au cours de la période de prévision.

En termes de thérapie, le segment de la chimiothérapie devrait dominer le marché.

La production croissante de médicaments génériques entraîne le besoin d’excipients efficaces et la croissance du marché.

Incyte, Innovent Biologics, Servier, Taiho Pharmaceutical et Jazz Pharmaceuticals sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés