Taille, part et analyse de l’industrie du marché des hélicoptères civils et commerciaux, par nombre de moteurs (monomoteur et bimoteur), par masse maximale au décollage (MTOW) (moins de 3 000 kg, 3 000 kg à 9 000 kg et supérieure à 9 000 kg), par application (service médical d’urgence, service d’entreprise, opérations de recherche et de sauvetage, pétrole et gaz et autres), par point de vente (nouveaux et Véhicules d'occasion) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

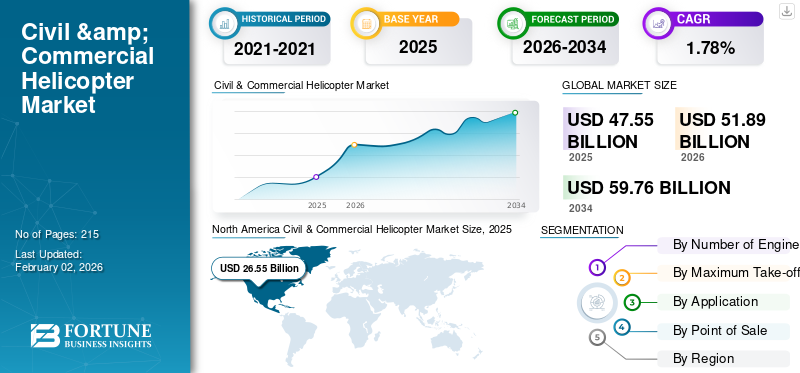

La taille du marché mondial des hélicoptères civils et commerciaux était évaluée à 47,55 milliards USD en 2025. Le marché devrait passer de 51,89 milliards USD en 2026 à 59,76 milliards USD d’ici 2034, avec un TCAC de 1,78 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des hélicoptères civils et commerciaux avec une part de marché de 54,62 % en 2025.

L'hélicoptère est un type d'avion à voilure tournante qui utilise des pales rotatives pour créer une portance et une poussée. Cette conception permet un décollage et un atterrissage verticaux, un vol stationnaire et un vol dans toutes les directions. Les hélicoptères sont polyvalents pour les opérations militaires, civiles, commerciales et d'urgence. Le civil et le commercialmarché des hélicoptèresla taille connaît une croissance en raison de la demande croissante de services médicaux d’urgence (EMS), d’application de la loi, d’opérations pétrolières et gazières offshore, de transport d’entreprise et de tourisme. L’augmentation du rendement énergétique et des giravions plus sûrs alimente également la croissance de la taille du marché des hélicoptères civils et commerciaux. De plus, les projets d’infrastructure en cours dans les économies émergentes et la nécessité de remplacer les anciennes flottes soutiennent une nouvelle expansion.

Des acteurs clés tels qu'Airbus Helicopters, Leonardo S.p.A., Bell Textron Inc., Sikorsky (Lockheed Martin) et Russian Helicopters alimentent le développement du marché. Ils lancent des hélicoptères de nouvelle génération dotés de caractéristiques de sécurité améliorées, de moteurs hybrides électriques et d'avionique numérique, tout en élargissant leurs réseaux de services pour répondre à la demande mondiale d'hélicoptères commerciaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des hélicoptères civils et commerciaux

- Taille du marché en 2025 : 47,55 milliards de dollars

- Taille du marché en 2026 : 51,89 milliards USD

- Taille du marché prévue pour 2034 : 59,76 milliards de dollars

- TCAC : 1,78 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des hélicoptères civils et commerciaux avec une part de 54,62 % en 2025.

- Le segment des hélicoptères bimoteurs a dominé le marché en 2025.

- Le segment des moins de 3 000 kg détenait la plus grande part de marché en 2025.

Amérique du Nord

L'Amérique du Nord a généré 26,55 milliards de dollars de revenus en 2025 et reste le premier marché régional.

Europe

L'Europe représentait 21,05 % du marché mondial, atteignant 9,84 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique représentait 15,46 % du marché mondial avec 6,21 milliards USD de revenus en 2025.

NOUS.

Le pays reste un contributeur clé à la demande régionale, soutenu par les activités EMS, de transport offshore et d’aviation d’affaires.

Japon

Le marché devrait connaître une croissance constante, tirée par les services d’urgence, le tourisme et les opérations de sécurité publique.

En savoir plus

TENDANCES DU MARCHÉ DES HÉLICOPTÈRES CIVILS ET COMMERCIAUX

La demande amplifiée des régions en développement et la modernisation de la flotte sont une tendance importante du marché

Le marché des hélicoptères commerciaux et civils se redresse en 2025, stimulé par la demande des services médicaux d'urgence, du tourisme, des infrastructures, des forces de l'ordre et des marchés de l'énergie, en particulier sur les marchés émergents et en Asie-Pacifique. La croissance du marché est soutenue par les besoins de remplacement de flotte, la construction de nouvelles installations et les partenariats stratégiques avec les équipementiers ; le secteur est soumis à des problèmes de chaîne d’approvisionnement, mais les perspectives à long terme sont positives.

-Par exemple, en août 2025, Airbus s'est associé à Mahindra Aerostructures pour produire et assembler des fuselages d'hélicoptères H125 en Inde, prolongeant ainsi l'alliance « Make in India » avec des livraisons à partir de 2027.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de services médicaux d’urgence (EMS) et d’opérations de sécurité publique stimule la croissance du marché

Les hélicoptères jouent un rôle important dans les missions de sauvetage, car ils peuvent décoller et atterrir verticalement, rester sur place et atteindre des zones urbaines surpeuplées ou des zones rurales isolées où les avions à voilure fixe et les ambulances terrestres ont du mal à atteindre. À mesure que les accidents de la route, les catastrophes naturelles et les urgences médicales augmentent, la dépendance à l’égard desservices d'ambulance aériennepour un transport plus rapide des patients et des soins médicaux urgents.

De plus, les hélicoptères sont importants pour la recherche et le sauvetage (SAR), la lutte aérienne contre les incendies et l'application de la loi. Leur capacité à se déployer rapidement et à voler dans les airs permet de récupérer du temps de réponse. De nombreux gouvernements et entreprises privées investissent dans des flottes d’hélicoptères modernes dotées d’avioniques, de systèmes de vision nocturne et d’équipements médicaux avancés pour améliorer leurs capacités d’intervention d’urgence. Alors que d'autres domaines, notamment les opérations pétrolières et gazières offshore, le transport d'entreprise et le tourisme, ajoutent à la demande du marché des hélicoptères commerciaux, le besoin constant et croissant de services médicaux d'urgence (EMS) et de missions liées à la sécurité est le moteur important de la croissance du marché des hélicoptères civils et commerciaux.

- Par exemple, en décembre 2024, Airbus Helicopters a annoncé avoir conquis environ 57 % des parts du marché civil et commercial, qui comprend les services d'urgence, et obtenu 450 commandes nettes, le plus élevé depuis 2012, reflétant la demande croissante de giravions déployés dans des rôles de sécurité publique.

RESTRICTIONS DU MARCHÉ

Les coûts élevés d’exploitation et de maintenance associés à la possession et à l’exploitation d’hélicoptères limitent l’expansion du marché

Contrairement aux avions à voilure fixe, les hélicoptères disposent de systèmes de rotor et de moteurs complexes qui nécessitent des inspections fréquentes, des pièces spécialisées et des techniciens hautement qualifiés. Ce qui entraîne des dépenses de maintenance élevées. De plus, le rendement énergétique, la formation des pilotes, les primes d’assurance et les frais de hangar ou de stockage ajoutent au fardeau financier des exploitants d’hélicoptères. De plus, pour de nombreux exploitants d’hélicoptères civils et commerciaux, en particulier dans les économies émergentes, ces coûts rendent l’acquisition et l’utilisation d’hélicoptères financièrement difficiles. En conséquence, lorsque les gouvernements ou les entreprises privées vérifient le coût des hélicoptères pour les services médicaux d’urgence, le transport offshore ou le tourisme, les limites budgétaires retardent les achats ou restreignent la croissance de la flotte.

De plus, les réglementations strictes en matière de sécurité aérienne et d’environnement ajoutent des coûts supplémentaires puisque les exploitants d’hélicoptères doivent respecter les normes d’émission, les règles de réduction du bruit et les améliorations de sécurité. Tous ces facteurs créent des obstacles pour les petits opérateurs et ralentissent l’adoption à grande échelle, ce qui limite la croissance globale du marché des hélicoptères commerciaux malgré une demande croissante.

- Par exemple, le coût d'exploitation d'un hélicoptère léger Robinson R22 Beta II, y compris le carburant, les réserves de maintenance, l'assurance et d'autres coûts directs, est d'environ 190 USD par heure sur la base de 500 heures de vol annuelles. Pour les giravions plus gros, les coûts horaires peuvent varier de 500 USD à 1 500 USD pour les hélicoptères utilitaires légers à moyens. Les hélicoptères de transport lourd peuvent coûter entre 3 000 et 7 000 dollars de l'heure.

OPPORTUNITÉS DE MARCHÉ

L'innovation technologique et l'expansion des applications offrent de solides opportunités d'exceller sur le marché

Pour exceller sur le marché, la principale chance consiste à intégrer des hélicoptères hybrides-électriques et entièrement électriques. Ces options ont le potentiel de réduire les coûts opérationnels, les émissions réduites et les opérations silencieuses, ce qui en fait le choix idéal pour la mobilité aérienne urbaine et les missions respectueuses de l'environnement.

- Par exemple, des entreprises comme Airbus et Bell développent déjà des prototypes pour tirer parti de cette évolution.

De plus, la croissance des services d'hélicoptères sur les marchés émergents tels que l'Asie-Pacifique, l'Amérique latine et l'Afrique offre d'importantes opportunités. Le développement croissant des infrastructures, les projets énergétiques offshore et le besoin de réseaux de services médicaux d’urgence entraînent une demande croissante dans ces domaines. Le tourisme et le travail aérien, comme l'arpentage, la lutte aérienne contre les incendies et l'agriculture, représentent également un marché inexploité dans ces régions.

- Par exemple, en juin 2025, Joby Aviation a franchi une étape importante en livrant son premier avion de productionavion eVTOLà Dubaï, progressant rapidement vers le lancement d'un service de taxi aérien commercial début 2026 dans le cadre d'un accord d'exploitation exclusif de six ans avec l'Autorité des routes et des transports de Dubaï.

De plus, la numérisation et la maintenance prédictive utilisant l’IA et l’IoT créent une croissance dans les domaines liés aux services. Il en résulte une augmentation des revenus du marché secondaire pour les fabricants d'équipement d'origine et rend les opérations d'hélicoptères plus viables financièrement pour les petits exploitants d'hélicoptères.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par nombre de moteurs

Les hélicoptères bimoteurs ont dominé le marché en raison de l'application de cet hélicoptère dans divers secteurs

En fonction du nombre de moteurs, le segment de marché des hélicoptères civils et commerciaux est classé en monomoteur et bimoteur.

Le segment des hélicoptères bimoteurs a dominé le marché et devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. En raison de leurs avantages en matière de sécurité, de fiabilité et de performances par rapport aux modèles monomoteurs. Dotés de deux moteurs, les hélicoptères peuvent continuer à voler en toute sécurité même si l’un d’entre eux tombe en panne. Cette caractéristique en fait le choix privilégié pour le transport pétrolier et gazier offshore,les services médicaux d'urgence (EMS),la recherche et le sauvetage (SAR) et les voyages VIP ou d'entreprise où les règles de sécurité sont strictes. Leur capacité à voler par mauvais temps, de nuit, au-dessus de l'eau ou des montagnes, augmente également leur demande dans divers secteurs. En conséquence, alors que la demande mondiale pour des opérations importantes et de haute performance continue de croître, le segment des bimoteurs devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Par exemple, en mars 2025, à Verticon 2025, Metro Aviation a signé un accord avec Airbus portant sur un maximum de 36 hélicoptères H140. Ce nouveau modèle bimoteur léger est destiné aux services médicaux d'urgence. L'accord comprend 12 commandes fermes et 24 options.

Par masse maximale au décollage

Les hélicoptères d'une MTOW inférieure à 3 000 kg dominent le marché en raison de leurs utilisations polyvalentes et de leur prix abordable.

Sur la base de la masse maximale au décollage, le marché est divisé en moins de 3 000 kg (hélicoptères légers), 3 000 kg à 9 000 kg (hélicoptères moyens) et plus de 9 000 kg (hélicoptères lourds).

Le segment de moins de 3 000 kg détient la plus grande part de marché des hélicoptères civils et commerciaux et devrait connaître une croissance avec le TCAC le plus élevé au cours de la période de prévision du marché des hélicoptères commerciaux. Light helicopters are preferred choice as they are multipurpose, affordable, and can be used for many ways. They are ideal for emergency medical services, tourism, pilot training, aerial surveys, agriculture, and law enforcement. These helicopters have lower operational costs and better maneuverability than heavier models. Additionally, their lower price makes them appealing in emerging markets in Asia Pacific and Latin America. En conséquence, les gouvernements et les exploitants d'hélicoptères privés augmentent leurs flottes d'hélicoptères d'une MTOW inférieure à 3 000 kg pour les services publics et un usage commercial, alimentant ainsi la croissance du segment.

- Par exemple, en février 2025, le monomoteur Airbus H125 dont la masse maximale au décollage (MTOW) standard est de 2 370 kg, connu sous le nom d'AStar aux États-Unis, reste le giravion le plus vendu d'Airbus, avec plus de 150 exemplaires vendus rien qu'en 2024.

Par candidature

Le segment des services aux entreprises domine en raison du fait que les entreprises et les particuliers fortunés dépendent davantage des hélicoptères pour les voyages de direction, le transport VIP et les voyages interurbains.

Le marché est en outre divisé par application en services médicaux d’urgence (EMS), services d’entreprise, opérations de recherche et de sauvetage, pétrole et gaz et autres.

Le segment des services aux entreprises domine le marché, car les entreprises et les particuliers fortunés dépendent davantage des hélicoptères pour les voyages de direction, le transport VIP et les voyages interurbains. Les hélicoptères offrent une vitesse, une flexibilité et une accessibilité inégalées. Ils sont principalement utiles dans les zones urbaines surpeuplées et les régions disposant de peu d’aéroports. Les utilisateurs professionnels recherchent la possibilité d'atterrir à proximité de centres d'affaires, de sites offshore ou de propriétés privées, ce qui réduit les temps de trajet et augmente la productivité. En outre, le marché est également stimulé par l'augmentation du tourisme de luxe, des services d'affrètement et des projets de mobilité aérienne urbaine qui élargissent les services haut de gamme.services d'hélicoptère. En conséquence, avec l'augmentation des dépenses des entreprises en options de transport efficaces et la disponibilité d'hélicoptères modernes, plus silencieux et plus confortables, le segment des services aux entreprises devrait continuer à dominer le marché.

- Par exemple, en mai 2023, l'opérateur italien d'aviation d'affaires Air Corporate a commandé 43 hélicoptères à Airbus le dernier jour de l'EBACE 2023. La commande comprend 40 hélicoptères monomoteurs (H125/H130) et trois ACH160 d'Airbus Corporate Helicopters en configuration Line avec le package Lounge. Cela s’ajoute aux deux ACH160 déjà en commande.

Par point de vente

En raison de sa rentabilité et de sa flexibilité, le segment du marché de l'occasion est dominé

En fonction du point de vente, le marché est segmenté en neuf et en occasion.

Le segment des hélicoptères d'occasion domine le marché des hélicoptères civils et commerciaux par point de vente. Cela est principalement dû aux avantages en termes de coûts, à une disponibilité plus rapide et à la flexibilité pour les opérateurs par rapport à l'achat de nouveaux modèles. De nombreux opérateurs, en particulier ceux des marchés émergents ou les propriétaires de petites flottes dans les domaines du EMS, du tourisme, de l'agriculture et des forces de l'ordre, envisagent les hélicoptères d'occasion. Grâce à ces hélicoptères, ils donnent accès à des avions fiables à des coûts d'acquisition inférieurs tout en répondant aux besoins de la mission. De plus, la présence de programmes de remise à neuf soutenus par les constructeurs, d’options de location et de marchés numériques a accru l’attrait des hélicoptères d’occasion.

- Par exemple, en juin 2023, Rotortrade, leader mondial de la distribution d'hélicoptères, a annoncé la vente de son 100e hélicoptère Leonardo d'occasion. En tant que seul distributeur international d'hélicoptères d'occasion Leonardo, Rotortrade a conclu un accord à long terme avec Leonardo qui court jusqu'en 2026.

De plus, avec une flotte mondiale vieillissante et de nombreux opérateurs se tournant vers des modèles bimoteurs plus récents ou plus avancés, le marché secondaire est en plein essor. En conséquence, les hélicoptères d’occasion continuent d’être le segment leader en termes de point de vente.

Perspectives régionales du marché des hélicoptères civils et commerciaux

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient.

Amérique du Nord

North America Civil & Commercial Helicopter Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 26,55 milliards de dollars en 2025, soit 54,62 % du marché mondial, et devrait atteindre 28,71 milliards de dollars en 2026. L'Amérique du Nord est en tête du marché, les États-Unis possédant la plus grande flotte au monde. Il existe une demande croissante de la part des services EMS, des forces de l'ordre, du transport d'entreprises et de personnalités, ainsi que des opérations pétrolières et gazières offshore dans le golfe du Mexique. Les États-Unis excellent également dans l’adoption de nouvelles technologies, notamment numériques.avioniqueet des hélicoptères hybrides-électriques. Cette croissance est soutenue par une infrastructure solide et des options de financement.

- Par exemple, en août 2024, les pompiers d'El Paso ont signé un contrat de cinq ans avec Air Methods pour créer Fire STAR (Shock and Trauma Air Rescue). Ce service fournira un transport médical aérien pour améliorer les capacités d'intervention médicale d'urgence de la communauté.

Europe

L'Europe a contribué à hauteur de 21,05 % au marché mondial en 2025, avec une valorisation de 9,84 milliards USD, et devrait atteindre 10,84 milliards USD en 2026. L'Europe est le deuxième marché en importance, tiré par les services aux entreprises, les EMS et les activités énergétiques offshore en mer du Nord. Les principaux pays sont la France, l'Allemagne, le Royaume-Uni et l'Italie. La présence d'industriels clés dont Airbus et Leonardo fait de la région à la fois un centre de sourcing et d'achat. L’accent est de plus en plus mis sur la propulsion verte et les hélicoptères plus silencieux, ce qui crée de nouvelles opportunités.

- Par exemple, en août 2024, l'ÖAMTC Air Rescue en Autriche a reçu son 40e hélicoptère Airbus H135. Cet ajout renforce sa flotte pour les services médicaux d'urgence (EMS) et montre le besoin continu d'hélicoptères pour la sécurité publique.

Asie-Pacifique

L’Asie-Pacifique représentait 6,21 milliards de dollars en 2025, soit 15,46 % de la part de marché mondiale, et devrait atteindre 6,92 milliards de dollars en 2026. L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, stimulée par l’amélioration des infrastructures, du tourisme, de l’exploration offshore et des besoins EMS. La Chine, l’Inde, le Japon et l’Australie en sont les principaux contributeurs. Par exemple, l’Inde est en train d’établir sa première chaîne privée d’assemblage d’hélicoptères avec Airbus-Tata pour répondre à la demande régionale croissante. En outre, la croissance de la flotte en Chine s'accélère en raison de l'urbanisation et des investissements gouvernementaux dans les services publics.

- For Instance, in May 2025, Airbus and Tata Advanced Systems (TASL) are starting India's first private helicopter assembly line in Karnataka in 2026. It will have an initial capacity of 10 helicopters each year. Cette installation, située dans la zone industrielle de Vemgal à Kolar, fabriquera des hélicoptères pour l'Inde et les pays voisins. Ils prévoient d'augmenter la production pour répondre à une demande régionale prévue de 500 variantes légères au cours des vingt prochaines années.

l'Amérique latine

L'Amérique latine a contribué pour environ 3,4 milliards de dollars au marché mondial en 2025, soit une part de 3,24 %, et devrait atteindre 3,77 milliards de dollars en 2026. L'Amérique latine connaît une croissance régulière, principalement tirée par les opérations pétrolières et gazières offshore au Brésil, l'application de la loi au Mexique et l'augmentation du tourisme en Amérique centrale et en Amérique du Sud. Les contraintes budgétaires conduisent les opérateurs à s'appuyer fortement sur le marché des hélicoptères d'occasion, ce qui fait des options abordables un facteur important.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 5,63 % du marché mondial, atteignant une valorisation de 1,56 milliard de dollars, et devrait atteindre 1,65 milliard de dollars en 2026. Le Moyen-Orient bénéficie de la demande des entreprises et des VIP, des marchés liés à la défense et des opérations pétrolières et gazières, avec les Émirats arabes unis et l'Arabie saoudite comme centres clés. La croissance de l'Afrique est liée à l'exploration des ressources, au SME et aux efforts humanitaires, même si les coûts élevés et les infrastructures limitées continuent de poser des défis.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux fabricants se tournent vers les innovations technologiques et la modernisation de leur flotte pour stimuler la croissance du marché

Airbus Helicopters est leader, avec une forte part de marché dans les catégories des monomoteurs légers et des bimoteurs. Leurs modèles haut de gamme, tels que le H125, le H135 et l'ACH160, sont couramment utilisés pour les services EMS, le tourisme et les entreprises. Leonardo S.p.A. occupe une position forte avec ses plateformes AW109, AW139 et AW169, notamment dans le transport offshore et les services VIP/corporate. Bell Textron est également un concurrent clé avec ses modèles Bell 505, 407 et 429, qui mettent l'accent sur la polyvalence et la rentabilité. Sikorsky (Lockheed Martin) se concentre principalement sur la défense mais fournit également des plates-formes telles que le S-76 et le S-92 pour des rôles offshore et d'entreprise. Russian Helicopters, malgré les sanctions et les problèmes géopolitiques, détient toujours une part de niche dans la CEI et les pays alliés.

L'innovation technologique, la modernisation de la flotte et les programmes d'hélicoptères d'occasion remodèlent le paysage concurrentiel. Manufacturers are concentrating on eco-friendly propulsion, digital avionics, noise reduction, and predictive maintenance systems to set themselves apart. Meanwhile, the pre-owned helicopter market, led by companies such as Rotortrade in strategic partnerships with manufacturers such as Leonardo, has become an important growth area, especially in emerging regions where affordability matters.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES D'HÉLICOPTÈRES CIVILS ET COMMERCIAUX

- Lockheed Martin Corporation (États-Unis)

- Airbus Hélicoptères SAS(France)

- Leonardo Helicopters (Italie)

- Bell Helicopters (États-Unis)

- Hélicoptères russes (Rostec) (Russie)

- Hindustan Aeronautics Limited (HAL) (Inde)

- Hélicoptères MD(NOUS.)

- Kawasaki Heavy Industries (Japon)

- Kaman Corporation (États-Unis)

- The Robinson Helicopter Company (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mars 2025, Airbus Helicopters a obtenu 118 engagements, dont 63 commandes fermes, pour son nouvel hélicoptère bimoteur léger H140 au Verticon 2025, principalement auprès d'opérateurs EMS tels que Global Medical Response et ADAC Luftrettung.

- En août 2025, Airbus a attribué à Mahindra Aerostructures un contrat pour fabriquer le fuselage principal du H125 dans son usine de Bangalore, la première livraison étant attendue d'ici 2027.

- En mars 2024, The Helicopter Company (Arabie Saoudite) a signé des accords avec Airbus et Leonardo portant sur 38 commandes fermes et options portant sur un maximum de 210 hélicoptères. Cela inclut les H125, H145, AW139, AW109, AW169 et AW189K.

- En mars 2025, Leonardo a reçu de nouvelles commandes pour sa plateforme AW169. Cela comprend trois hélicoptères destinés au transport offshore en Chine et trois configurés pour EMS par Gama Aviation au Royaume-Uni.

- En janvier 2025, Sikorsky s'est associé à Blue Sky Network pour équiper les hélicoptères S-70 Black Hawk de systèmes de communication et de suivi par satellite pour les missions de recherche et de sauvetage (SAR).

- En juillet 2024, l'OTAN a attribué des contrats à Airbus, Leonardo et Lockheed Martin d'une valeur d'environ 1,5 milliard d'euros. 6,06 millions de dollars chacun. Ces contrats visent à mener des études de concept pour le programme Next Generation Rotorcraft Capability (NGRC).

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les hélicoptères fournit une analyse technique approfondie du marché, des tendances du marché des hélicoptères civils et commerciaux en se concentrant sur des aspects clés tels que les principaux acteurs, les segments de marché et l’impact de la guerre russo-ukrainienne, les plans de sauvetage du gouvernement et les progrès des technologies des hélicoptères. En outre, le rapport met en évidence les tendances du marché de l’aviation, les développements clés du secteur, l’analyse du marché des hélicoptères civils et commerciaux et les innovations technologiques qui stimulent la demande. Il identifie également les facteurs contribuant à la croissance du marché des hélicoptères commerciaux au cours de la période de prévision du marché des hélicoptères.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de1,78%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par nombre de moteurs · Moteur unique · Bimoteur |

|

Par Masse maximale au décollage (MTOW) · Moins de 3 000 kg · 3 000 kg à 9 000 kg · Plus de 9 000 kg |

|

|

Par candidature · Services médicaux d'urgence (EMS) · Services d'entreprise · Opérations de recherche et de sauvetage · Pétrole et gaz · Autres |

|

|

Par point de vente · Nouveau · Occasion |

|

|

Par région · Amérique du Nord (par nombre de moteurs, masse maximale au décollage (MTOW), application, point de vente et pays) o États-Unis (par nombre de moteurs) o Canada (par nombre de moteurs) · Europe (par nombre de moteurs, masse maximale au décollage (MTOW), application, point de vente et pays/sous-région) o Royaume-Uni (par nombre de moteurs) o Allemagne (par nombre de moteurs) o France (par nombre de moteurs) o Italie (par nombre de moteurs) o Russie (par nombre de moteurs) o Reste de l'Europe (par nombre de moteurs) · Asie-Pacifique (par nombre de moteurs, masse maximale au décollage (MTOW), application, point de vente et pays/sous-région) o Chine (par nombre de moteurs) o Japon (par nombre de moteurs) o Inde (par nombre de moteurs) o Corée du Sud (par nombre de moteurs) o Australie (par nombre de moteurs) o Reste de l'Asie-Pacifique (par nombre de moteurs) · L'Amérique latine o Brésil (par nombre de moteurs) o Argentine (par nombre de moteurs) o Reste de l'Amérique latine (par nombre de moteurs) · Moyen-Orient et Afrique o EAU (par nombre de moteurs) o Israël (par nombre de moteurs) o Afrique du Sud (par nombre de moteurs) · Reste du Moyen-Orient et de l'Afrique (par nombre de moteurs) |

Questions fréquentes

La taille du marché mondial des hélicoptères civils et commerciaux était évaluée à 47,55 milliards USD en 2025. Le marché devrait passer de 51,89 milliards USD en 2026 à 59,76 milliards USD d’ici 2034, avec un TCAC de 1,78 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 26,55 milliards de dollars.

Le marché devrait afficher un TCAC de 1,78 % au cours de la période de prévision 2026-2034.

Le segment des avions de moins de 3 000 kg domine le marché en termes de masse maximale au décollage (MTOW).

La demande croissante de services médicaux d’urgence (EMS) et d’opérations de sécurité publique stimule la croissance du marché

Lockheed Martin Corporation, Airbus Helicopters SAS, Leonardo Helicopters, Bell Helicopters, Russian Helicopters (Rostec) sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés