Taille du marché des avions d’entraînement militaires, part, analyse de l’industrie et analyse de l’impact de la guerre Russie-Ukraine, par utilisateur final (forces aériennes, forces terrestres et forces navales), par type (à voilure fixe et à voilure tournante), par solution (OEM et marché secondaire), par type de formation (formation au combat, formation de pilote de base et intermédiaire et formation de pilote avancée) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

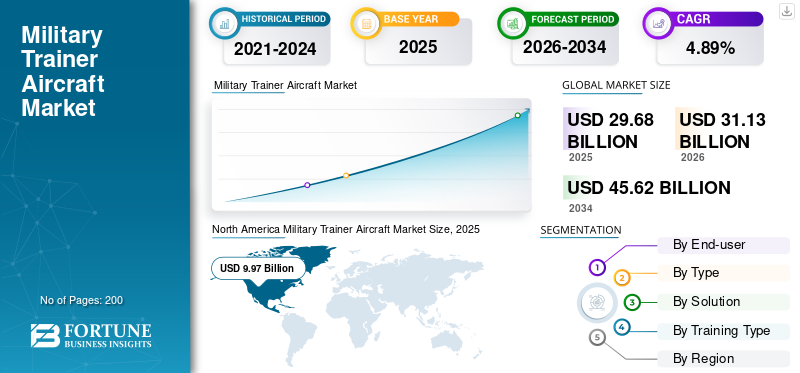

La taille du marché mondial des avions d’entraînement militaires était évaluée à USD29.68milliards en 2025 et devrait passer de USD31.13milliards en 2026 en USD45.62milliards d’ici 2034, affichant un TCAC de 4,89 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des avions d'entraînement militaires avec une part de marché de33,59%en 2025.

L'avion d'entraînement militaire fait référence à un avion de l'aviation militaire utilisé et conçu pour former les pilotes à exploiter efficacement des avions avancés. Les avions d'entraînement militaire sont utilisés dans des applications militaires pour former les pilotes et le personnel navigant à diverses missions, telles que l'entraînement au combat et au pilotage avancé. Il existe plusieurs avions utilisés dans le monde entier, qu'il s'agisse d'avions à voilure fixe ou tournante.

La demande d’avions d’entraînement militaires (MTA) devrait s’accélérer au cours de la période de prévision en raison des différences géopolitiques croissantes entre les pays et de l’augmentation des dépenses en formation et en équipement de l’aviation militaire des forces armées du monde entier. En outre, la taille croissante de la flotte des forces armées entraîne une nécessité accrue de remplacer ou de moderniser les flottes d’avions plus anciennes, ce qui entraîne de nouvelles livraisons et stimule davantage la croissance du marché. La flotte croissante deavion militaireà l’échelle mondiale, cela crée une demande de pilotes formés et qualifiés pour les exploiter. La demande croissante de pilotes formés a alimenté la croissance du marché de la simulation et de la formation des avions militaires au cours de la période de prévision. Le développement d’avions nouveaux et avancés et le coût croissant de la formation des pilotes en temps réel pour ces types d’avions avancés sont d’autres facteurs clés soutenant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des avions d’entraînement militaires

Taille du marché :

- Valeur 2025 : USD29.68milliard

- Valeur 2026 : USD31.13milliard

- Valeur prévue pour 2034 : USD45.62milliards, avec un TCAC de 4,89 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord détenait la plus grande part en 2025, soit33,59%, porté par les principaux équipementiers (par exemple Boeing), des achats robustes par les forces militaires américaines et une forte présence régionale dans les technologies de simulation

- Par type : le segment des aéronefs à voilure fixe est dominé en raison de la rentabilité et de la flexibilité de conversion ; le segment des voilure tournantes a connu une forte application dans les missions navales et de sauvetage

- Par solution : le segment du marché secondaire a dominé en 2022 et devrait générer 22,37 milliards de dollars d'ici 2025, grâce à la rénovation et à l'allongement de la durée de vie des avions.

- Par type de formation : le segment de la formation pilote de base et intermédiaire représentait 58 % du marché en 2025, en raison du lancement généralisé de programmes pilotes à l'échelle mondiale.

Faits saillants du pays :

- États-Unis : plus grand acheteur au monde ; a introduit l'entraîneur T-7A Red Hawk dans le cadre d'un programme de 9,2 milliards de dollars

- Japon : le marché devrait atteindre 1,46 milliard de dollars d'ici 2025

- Inde : croissance prévue à un TCAC de 7,35 %, soutenue par le développement du chasseur à réaction HLFT-42 de nouvelle génération de HAL

- Europe : Présence croissante d’acteurs comme Pilatus Aircraft ; TCAC prévu de 3,99 % dans le cadre de la modernisation de la défense

IMPACT DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l'Ukraine a entraîné une augmentation de la demande d'entraînement au combat, entraînant une augmentation des livraisons mondiales d'avions d'entraînement

La guerre qui fait rage entre la Russie et l’Ukraine a eu une influence positive sur le marché en 2022. La guerre a accru la demande de formation avancée et d’avions de combat sur le marché mondial. De plus, une augmentation des dépenses publiques globales pour l’achat d’avions d’entraînement entraîne une croissance du marché.

- Par exemple, en juillet 2023, l’Assemblée nationale française a approuvé une forte augmentation des dépenses militaires en raison de la guerre en Ukraine. Le président Emmanuel Macron a réclamé un budget plus important pour dépenser environ 450 milliards de dollars, soit la plus forte augmentation des dépenses depuis un demi-siècle. Cet argent permettrait de moderniser l'arsenal nucléaire français, d'augmenter les dépenses en matière de renseignement et de développer davantage d'armes télécommandées.

La guerre a également eu un impact considérable sur la croissance des progrès technologiques en matière de formation. Des entraîneurs militaires avancés sont déployés dans le monde entier pour soutenir les deux camps en guerre. De nombreux pays, alliés des pays en guerre – la Russie et l’Ukraine – envoient de l’aide pour aider les nations à mener la guerre.

Marché des avions d’entraînement militaire DERNIÈRES TENDANCES

Mise en œuvre d’équipements de formation technologiquement avancés pour soutenir la croissance du marché

Il y a eu récemment une augmentation de l’utilisation de simulateurs et de technologies, d’équipements et d’avions de nouvelle génération sur le marché des avions d’entraînement. L'utilisation croissante des simulateurs a conduit le marché à s'orienter vers des technologies émergentes pour la formation aux missions les plus avancées sans mettre l'avion en danger et en réalisant des économies importantes. Les progrès technologiques facilitent des simulations plus détaillées des armes et des environnements opérationnels, permettant aux forces aériennes du monde entier de faire passer la formation du monde réel au monde virtuel. De plus, la mise en œuvre d’avions et de formations de 5e et 6e générations devrait stimuler la croissance du marché des avions d’entraînement militaires.

- L’Amérique du Nord a connu une croissance du marché des avions d’entraînement militaires, passant de 8,41 milliards de dollars en 2021 à 8,64 milliards de dollars en 2022.

Par exemple, en février 2023, l’entraîneur de l’US Air Force, Second Air Force, a dévoilé son intention de mettre en œuvre un environnement d’apprentissage de 6e génération dans ses ailes de formation technique. Dans le nouvel environnement d’apprentissage de sixième génération, un contenu flexible et personnalisé serait proposé pour répondre à différents préférences, styles et niveaux d’expériences d’apprentissage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Application croissante de la formation avancée pour les aviateurs afin de stimuler la croissance du marché

À mesure que les forces militaires mondiales progressent technologiquement, la demande de pilotes qualifiés et formés augmente, ce qui entraîne une augmentation globale de la demande d’équipements de formation avancés et d’avions sur lesquels ils peuvent s’entraîner. À l’échelle mondiale, les avions d’entraînement avancés gagnent du terrain pour fournir une formation avancée et au combat appropriée à l’avenir des forces aériennes mondiales. Pour faciliter la même chose, les pays achètent et produisent volontiers des avions d’entraînement de nouvelle génération technologiquement avancés pour rivaliser avec le monde. De nombreux pays envoient leurs aviateurs dans différents pays pour suivre une formation complémentaire sur des avions avancés.

Par exemple, en juin 2023, Hindustan Aeronautics Ltd. a annoncé son intention de développer un avion d’entraînement à réaction supersonique avancé de nouvelle génération HAL HLFT-42, qui jouera un rôle essentiel dans la formation des avions de combat modernes. Le MTA serait équipé d'un nouveau moteur et d'une avionique moderne comme le radar AESA, guerre électronique (GE)suite, système de recherche et de suivi infrarouge (IRST) et système Fly-By-Wire (FBW).

Modernisation croissante de la flotte existante pour stimuler la croissance du secteur

La transition de la flotte d’avions anciens préexistants vers des avions nouveaux et technologiquement avancés est à l’origine de la croissance du marché. Au fil des années, le besoin de moderniser les flottes d’avions d’entraînement pour former les pilotes en herbe s’est accru, conduisant ainsi au déclassement d’avions plus anciens et à la commande de nouveaux avions. Les avions plus anciens ont dû être abandonnés en raison de leur manque de sécurité, de leur usure et de leur technologie et de leurs mécanismes obsolètes, créant ainsi de la place pour l'entraînement des avions plus récents.

Par exemple, en avril 2022, la société Boeing a dévoilé les 351 premiers avions d'entraînement à réaction de nouvelle génération qui seront livrés à l'US Air Force. La livraison est conditionnée à faire partie de la commande de 9,2 milliards de dollars du gouvernement américain. Le T-7A Red Hawk, construit dans une installation de la société St. Louis, a été salué pour son processus de conception et de fabrication numérique de trois ans, ainsi que pour son soutien historique aux aviateurs de Tuskegee de la Seconde Guerre mondiale et du conflit.

FACTEURS DE RETENUE

Potentiel croissant des drones et déclassement des avions pour limiter le marchéCroissance

Malgré une forte croissance post-pandémique, le marché des avions d’entraînement militaires devrait être restreint en raison des applications croissantes des drones.Véhicules aériens sans pilote (UAV)sont facilement utilisés et remplacés par des aviateurs pour diverses missions de combat et régulières. De plus, le démantèlement des avions plus anciens constitue un facteur restrictif majeur puisqu’il entraîne une diminution du nombre de flottes, restreignant ainsi le marché.

Par exemple, en mars 2023, l’US Air Force a dévoilé le retrait de 310 avions dans son projet de budget de 185,1 milliards de dollars pour l’exercice 2024. Selon les responsables, cette demande leur permettrait d’investir davantage dans les capacités à l’avenir, telles que les avions de combat aéroportés de nouvelle génération (NGAD) et le développement de drones pour rejoindre le combat.

ANALYSE DE SEGMENTATION

Par analyse de l'utilisateur final

De nouvelles commandes et livraisons d’avions pour soutenir la croissance du segment des forces aériennes

En fonction de l’utilisateur final, le marché est classé en forces aériennes, forces terrestres et forces navales.

Le segment des forces aériennes représentait la plus grande part de marché en 2022 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance du segment est due à l’augmentation des commandes d’avions et des livraisons dans les pays du monde entier. Le besoin croissant de formation avancée, l'augmentation des tensions transfrontalières et le terrorisme naissant ont conduit à une augmentation du besoin de formation avancée des forces aériennes, conduisant ainsi à une croissance de l'achat de nouveaux avions avancés, entraînant ainsi la croissance globale du segment au cours de la période de prévision.

Le segment des forces navales devrait croître à un TCAC significatif au cours de la période de prévision. Cela est dû à la croissance des applications navales des avions d’entraînement. Une augmentation des applications de la formation militaire etporte-avionsdans les missions navales a conduit à cette croissance prodigieuse. Par exemple, en février 2023, les forces militaires américaines ont conclu un contrat avec l'avionneur mondial Textron Aviation pour livrer jusqu'à 64 avions bimoteurs à hélices, les Beechcraft King Air 260, destinés à la formation des marines et des garde-côtes.

Analyse par type

Un nombre plus élevé de livraisons et une demande accrue pour propulser la croissance du segment des aéronefs à voilure fixe

Par type, le marché est segmenté en voilure fixe et voilure tournante.

Le segment des aéronefs à voilure fixe représentait la plus grande part de marché en 2022 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision. La principale raison en est peut-être la disponibilité et la préférence accordée aux avions à voilure fixe. De plus, la conversion des avions d'affaires et des avions régionaux pour les missions spéciales et le transport de défense, en raison de la baisse des coûts d'achat et d'exploitation, devrait stimuler davantage la croissance du marché.

Par exemple, en juin 2022, le Boeing T-X, officiellement connu sous le nom de T-7A Red Hawk, un nouveau système avancé de formation des pilotes, a été proposé par Boeing en partenariat avec Saab pour le programme de formation avancée des pilotes T-X de l'US Air Force (USAF). L'avion T-X a été conçu pour remplacer la flotte d'entraînement vieillissante T-38 Talon de l'USAF.

Le segment des hélicoptères représentait une part de marché importante en 2022. Cela était dû à la formation accrue des pilotes d'hélicoptères et de giravions pour diverses missions telles que la surveillance, la recherche et le sauvetage et la formation de base aux missions.

Par analyse de solution

La flotte préexistante d’avions d’entraînement militaires s’ajoute à la forte croissance du segment

Sur la base de la solution, le marché est divisé en OEM et marché secondaire.

Le segment du marché secondaire représentait la plus grande part de marché en 2022 en raison de la large disponibilité de la flotte et de la croissance du marché d’année en année. Le segment du marché secondaire devrait également croître au TCAC le plus élevé au cours de la période d’étude. Cela est dû à une croissance de la remise à neuf et de la maintenance d’avions préexistants. En outre, l’âge élevé de la retraite des avions d’entraînement militaires devrait être un facteur majeur de la croissance du marché.

Le segment OEM devrait croître à un TCAC significatif au cours de la période d’étude en raison des livraisons de nouveaux avions. Le budget militaire croissant des pays et les tensions géopolitiques croissantes en pleine guerre ont conduit à une augmentation du besoin d’entraînement et de combat militaires appropriés, stimulant ainsi la croissance du segment au cours de la période de prévision. Le segment MRO devrait générer 22,37 milliards de dollars de revenus d'ici 2025.

Par exemple, en septembre 2023, un avion d’entraînement au combat YAK-130 de fabrication russe a rejoint l’armée de l’air iranienne. L'avion d'entraînement au combat avancé est capable de répondre aux besoins de formation des pilotes apprenant à piloter des avions de combat de 4e génération.

Par analyse de type de formation

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’augmentation du nombre de livraisons a conduit à Formation de pilote de base et intermédiaire Croissance sectorielle

En fonction du type de formation, le marché est segmenté en formation au combat, formation de pilote de base et intermédiaire et formation avancée.formation de pilote.

Le segment de la formation des pilotes de base et intermédiaire représentait la plus grande part de marché en 2022. Cela était dû à la large application et au lancement de toutes les formations à partir des entraîneurs d’avions à réaction initiaux et intermédiaires. De plus, le nombre croissant de livraisons dû à l’augmentation du nombre d’aviateurs devrait stimuler le marché au cours de la période de prévision.

- Le segment de l’entraînement au combat devrait détenir une part de 33,15 % en 2022.

Le segment de la formation avancée des pilotes devrait croître au TCAC le plus élevé au cours de la période d’étude. Cela est dû aux méthodes nouvelles et conventionnelles de formation des pilotes. La formation avancée des pilotes est avidement soutenue par des technologies avancées et intégrées, telles que la formation immersive et interactive sur simulateur, ce qui en fait le segment en plus forte croissance. Le segment de la formation des pilotes de base et intermédiaire devrait détenir une part de 58 % en 2025.

- Par exemple, en août 2023, le Pentagone a annoncé que les États-Unis commenceraient à former des pilotes ukrainiens pour piloter des avions de combat F-16 de fabrication américaine depuis la base de la Garde nationale aérienne en octobre. Cette formation fait partie d’un effort américain et européen visant à envoyer des avions de combat avancés en Ukraine pour se défendre contre l’invasion des forces russes.

ANALYSE RÉGIONALE

Par région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Military Trainer Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a dominé le marché, avec des valorisations de 9,97 milliards de dollars en 2025 et de 10,46 milliards de dollars en 2026, en raison de la présence d'équipementiers de premier plan tels que Boeing et d'un marché mondial préexistant. La région compte un nombre croissant de livraisons d’avions d’entraînement militaires de premier plan. De plus, les forces militaires américaines sont les plus grands acheteurs d’avions d’entraînement militaire au monde.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. En raison de l’augmentation des dépenses publiques de défense et des tensions transfrontalières qui font rage entre les pays de la région, la demande de formation appropriée pour les aviateurs a augmenté, conduisant à une expansion du marché régional. En outre, les gouvernements de la région s’adonnent à l’achat d’avions d’entraînement militaires auprès d’autres pays développés pour renforcer leurs forces militaires.

- Le marché des avions d’entraînement militaires au Japon devrait atteindre 1,46 milliard de dollars d’ici 2025.

- L’Inde devrait connaître un fort TCAC de 7,35 % au cours de la période de prévision.

Par exemple, en septembre 2022, des avions de combat Australie-États-Unis F-22 étaient entraînés dans le nord de l’Australie aux côtés des avions F-35A du pays hôte dans le cadre d’une initiative visant à améliorer l’interopérabilité entre leurs forces armées. Six F-22 de la 15e Escadre basée à la base commune Pearl Harbor-Hickam, à Hawaï, sont arrivés à la base de la RAAF Tindal, dans les Territoires du Nord, à la mi-août, et l'entraînement a commencé peu de temps après.

Europe

L'Europe représentait une part de marché importante en 2022. La part de marché de la région est due au pouvoir d'achat croissant des nations et des acteurs clés émergents, tels que Pilatus Aircraft (Suisse). L’industrie aéronautique en plein essor et l’impact sur la demande d’avions d’entraînement de la guerre entre la Russie et l’Ukraine accentuent la croissance globale du marché régional au cours de la période de prévision. L'Europe devrait croître à un TCAC de 3,99 % au cours de la période de prévision.

Le reste du monde comprend l’Amérique latine, le Moyen-Orient et l’Afrique. Les régions devraient croître au cours de la période de prévision en raison de la croissance des économies et de la mondialisation. La demande d’avions d’entraînement militaires dans la région devrait prospérer en raison de l’arrivée d’acteurs sur le marché mondial. Ceci, à son tour, devrait stimuler la croissance du marché au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché sont de nature compétitive pour coexister et maintenir leur position sur le marché

Le marché des avions d’entraînement militaires est consolidé, avec plusieurs acteurs mondiaux et régionaux opérant dans cette industrie. Les principaux acteurs du marché sont par nature compétitifs pour coexister avec les prestataires de services émergents et nationaux. Les principaux acteurs du secteur sont Textron Inc. (États-Unis), Airbus SE (France), The Boeing Company (États-Unis), Leonardo SPA (Italie) et d'autres sociétés cotées dans l'analyse du classement. La société Boeing devrait dominer le marché en raison de sa présence mondiale. Parmi les autres acteurs importants impliqués sur le marché figurent Bombardier Inc. (Canada), GE Aviation (États-Unis), United Aircraft Building Corporation (Russie) et d'autres acteurs du marché très impliqués dans le lancement de nouveaux produits et dans des partenariats et acquisitions fréquents pour maintenir leur position sur le marché.

Liste des principales entreprises profilées :

- Embraer S.A. (Brésil)

- Textron Inc. (États-Unis)

- Airbus SE (France)

- La société Boeing (États-Unis)

- Leonardo SpA (Italie)

- United Aircraft Building Corporation (Russie)

- Bae Systems plc (Royaume-Uni)

- Lockheed Martin Corporation (États-Unis)

- Avion Pilatus (Suisse)

- Saab AB (Suède)

- Piper Aircraft Inc. (États-Unis)

- Bombardier Inc. (Canada)

- General Dynamics Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- GE Aviation (États-Unis)

- Dassault Aviation SA (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2023 –General Dynamics Information Technology (GDIT), une unité commerciale de General Dynamics, a annoncé avoir remporté un contrat de services de soutien à la formation des écoles de pilotage pour soutenir le centre d'excellence de l'aviation de l'armée américaine. Attribué en mars, le contrat de 1,7 milliard de dollars, géré par le bureau exécutif de simulation, de formation et d'équipement de l'armée américaine, a une durée de base de cinq ans et sept ans d'option de suivi.

- mars 2023 –L'US Air Force a conclu un contrat avec la société Boeing d'une valeur pouvant atteindre 1,2 milliard de dollars pour commencer les travaux sur le premier avion de gestion, de commandement et de contrôle de combat E-7A, avec l'intention de déployer un total de 26 avions. L'E-7, que l'agence espère mettre en service pour la première fois au cours de l'exercice 2027, est un avion modernisé de gestion du champ de bataille développé à l'origine pour la Royal Australian Air Force et surnommé Wedgetail.

- décembre 2022 –L’US Air Force a dévoilé la livraison de 12 avions d’entraînement militaires T-6 au Vietnam dans le cadre de son initiative de modernisation des forces des pays d’Asie du Sud-Est. La livraison consistait en un avion d'entraînement Beechcraft T-6 Texan II.

- novembre 2022 –L'armée de l'air tunisienne (TAF) a reçu le premier des huit avions d'entraînement Beechcraft T-6C de la part de Textron Aviation, a annoncé la société lors du Symposium sur la puissance aérienne de Manama 2022. Les pilotes tunisiens s'entraînaient ensuite sur le nouvel avion aux États-Unis avant de s'installer dans les pays d'Afrique du Nord.

- janvier 2022 –Leonardo SPA, un constructeur aéronautique mondial, a dévoilé une commande d'avions d'entraînement avancés en provenance du Qatar. Le pays a lancé cette commande en raison du programme d'achat de chasseurs en cours visant à acheter des avions à réaction haut de gamme auprès de trois sources différentes afin d'assurer une formation adéquate des pilotes pour son force aérienne en pleine expansion.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur le marché et se concentre sur les principales entreprises, les types de services et les principales applications. En outre, le rapport offre un aperçu des tendances du marché et du paysage concurrentiel et met en évidence les principaux développements du secteur. Outre les aspects ci-dessus, plusieurs facteurs ont contribué à la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,89 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par utilisateur final

|

|

Par type

|

|

|

Par solution

|

|

|

Par type de formation

|

|

|

Par pays

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était de 29,68 milliards de dollars en 2025 et qu'elle devrait atteindre 45,62 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,89 %, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

En fonction du type, le segment des aéronefs à voilure fixe devrait présenter le TCAC le plus élevé au cours de la période de prévision.

Textron Inc. (États-Unis), Airbus SE (France), The Boeing Company (États-Unis) et Leonardo SPA (Italie) sont les principaux acteurs du marché mondial.

On estime que l’Amérique du Nord domine la part du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés