Taille du marché de la gestion des alarmes cliniques, part et analyse de l’industrie, par composant (logiciels/plateformes {plateformes de gestion d’alarmes, plateformes de communication et de collaboration cliniques, outils d’analyse et de reporting d’alarmes, systèmes de surveillance clinique et d’alerte précoce, et autres} et services), par déploiement (basé sur le cloud, sur site et hybride), par source d’alarme (systèmes de surveillance des patients, ventilateurs, pompes à perfusion, systèmes d’appel infirmier, systèmes de télémétrie et autres), par utilisateur final (hôpitaux et ASC, éta

Taille du marché de la gestion des alarmes cliniques et perspectives futures

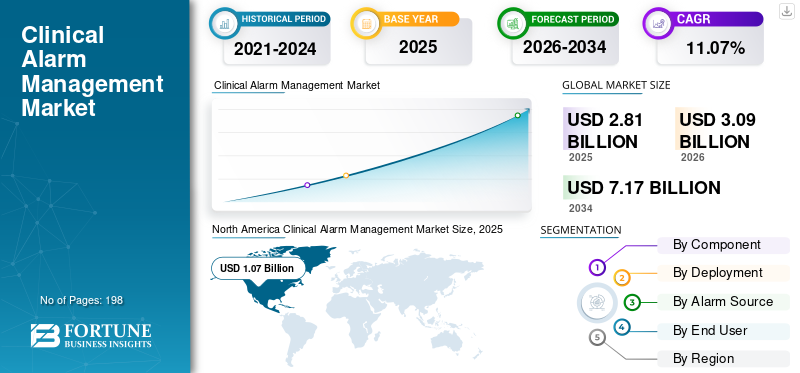

La taille du marché mondial de la gestion des alarmes cliniques était évaluée à 2,81 milliards USD en 2025 et devrait passer de 3,09 milliards USD en 2026 à 7,17 milliards USD d’ici 2034, avec un TCAC de 11,07 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion des alarmes cliniques avec une part de marché de 38,08 % en 2025.

Les systèmes de gestion des alarmes cliniques sont utilisés pour collecter, hiérarchiser, diriger et faire remonter les alarmes produites par divers appareils cliniques connectés. Ces solutions contribuent à minimiser la fatigue liée aux alarmes, à améliorer les taux de réponse des soignants, à promouvoir la sécurité des patients et à renforcer l'efficacité du flux de travail dans les hôpitaux, les établissements de chirurgie ambulatoire et les environnements de soins post-aigus. Le marché est en croissance à mesure que les organismes de santé augmentent leurs investissements dans les solutions de gestion des alarmes, les outils de communication et de collaboration cliniques, les middlewares pourdispositif médicald'intégration, d'analyse des alarmes et de systèmes de surveillance clinique pour gérer les niveaux d'alarme croissants dans les unités de soins intensifs, les services d'urgence, les salles d'opération, les unités de télémétrie et les services généraux. Le marché est en outre soutenu par la demande croissante de flux de travail d'alarme centralisés et décentralisés, l'adoption accrue d'approches d'alerte mobile et de soins infirmiers virtuels, l'accent accru mis sur la minimisation des alarmes non exploitables et l'utilisation croissante de solutions basées sur le cloud et hybrides qui améliorent l'interopérabilité, le reporting et la visibilité globale des alarmes dans l'ensemble de l'entreprise.

Les principaux acteurs opérant sur le marché mondial incluent Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V., Baxter et d'autres. Ces entreprises se concentrent sur l'amélioration de la plateforme, l'intégration des dispositifs médicaux et des DSE, l'expansion de l'analyse des alarmes, les capacités de surveillance clinique, les acquisitions stratégiques et les initiatives d'automatisation des flux de travail pour renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

GESTION DES ALARMES CLINIQUES TENDANCES DU MARCHÉ

L’adoption croissante des dispositifs médicaux connectés est une tendance majeure

L’utilisation croissante de dispositifs médicaux interconnectés apparaît comme une tendance importante dans le secteur de la gestion des alarmes cliniques. Les hôpitaux utilisent des moniteurs de patients, des ventilateurs, des pompes à perfusion, des systèmes d'appel infirmier, des lits intelligents, des systèmes de télémétrie et des appareils de surveillance portables supplémentaires, ce qui entraîne une augmentation du volume d'alarmes produites dans les environnements de soins. Avec l'augmentation des sources d'alarme, les hôpitaux ont besoin de systèmes de middleware et de gestion des alarmes capables de collecter des informations sur les appareils, d'éliminer les alertes non exploitables et de diriger les notifications essentielles vers le soignant approprié. Cela augmente également le besoin de plateformes de communication clinique, car les alarmes doivent désormais être envoyées via des appareils mobiles, des badges, des tableaux de bord et des systèmes de surveillance centralisés.

Cette tendance est particulièrement importante dans les unités de soins intensifs, les services d'urgence, les unités de télémétrie, les salles d'opération et les systèmes de surveillance virtuelle, où de nombreux appareils sont connectés à chaque patient. Par conséquent, les fournisseurs se concentrent sur la compatibilité des appareils, la distribution immédiate des alertes et les fonctionnalités de surveillance pour aider les hôpitaux à réduire la fatigue liée aux alarmes et à améliorer les temps de réponse. Tout au long de la période de prévision, cette tendance devrait faciliter l’adoption accrue de middleware pour l’intégration des dispositifs médicaux, l’analyse des alarmes et les plateformes de surveillance clinique. Ces facteurs soutiennent la croissance globale du marché mondial de la gestion des alarmes cliniques.

- Par exemple, en mars 2025, Stryker a lancé le Sync Badge, un appareil de communication portable mains libres pour les équipes soignantes. La société a déclaré que, grâce à l'intégration avec le middleware Vocera Engage, l'appareil peut recevoir des informations du DSE,systèmes d'appel infirmier, systèmes de surveillance des patients, dispositifs médicaux, lits connectés, civières et autres systèmes, permettant aux équipes soignantes de recevoir des alarmes et des notifications exploitables directement sur le badge.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La fatigue croissante des alarmes dans les hôpitaux pour stimuler la croissance du marché

La lassitude croissante face aux alarmes est l’un des principaux moteurs du marché, car les hôpitaux sont confrontés à un nombre élevé d’alarmes provenant de moniteurs de patients, de ventilateurs, de pompes à perfusion, de systèmes de télémétrie, de systèmes d’appel infirmier et d’autres appareils connectés. Beaucoup de ces alarmes ne peuvent donner lieu à aucune action ou sont de faible priorité, ce qui peut rendre les cliniciens moins réactifs et augmenter le risque d'intervention retardée. Cela pousse les hôpitaux à adopter des plates-formes de gestion des alarmes capables de filtrer les alarmes inutiles, de hiérarchiser les alertes critiques, d'acheminer les alarmes vers le bon soignant et de transmettre les alertes en cas d'absence de réponse. Le besoin est particulièrement important dans les unités de soins intensifs, les services d’urgence, les unités de télémétrie, les salles d’opération et les services de soins intensifs où les volumes d’alarme sont importants. Alors que les hôpitaux se concentrent davantage sur la sécurité des patients, l’efficacité du personnel et la réduction de l’épuisement professionnel des infirmières, la demande augmente en matière d’analyse d’alarmes, de plateformes de communication clinique et de middleware d’intégration de dispositifs médicaux. Par conséquent, la lassitude face aux alarmes soutient directement la croissance des solutions logicielles de gestion des alarmes dans les hôpitaux et les systèmes de santé.

- Par exemple, en octobre 2025, Nihon Kohden a lancé AlarmSense, une plateforme d'analyse basée sur les données conçue pour rationaliser la gestion des réponses des hôpitaux et réduire la fatigue des équipes cliniques face aux alarmes.

RESTRICTIONS DU MARCHÉ

Complexité élevée de mise en œuvre et d’intégration pour limiter la croissance du marché

La complexité importante de la mise en œuvre et de l'intégration constitue une limitation majeure du marché, car ces systèmes doivent s'interfacer simultanément avec diverses technologies hospitalières, telles que les moniteurs patient, les ventilateurs, les pompes à perfusion, les systèmes d'appel infirmier, les systèmes de télémétrie, les DSE, les appareils mobiles et les réseaux hospitaliers. De nombreux hôpitaux continuent de s’appuyer sur des infrastructures et des équipements obsolètes provenant de divers fournisseurs, ce qui complique l’interopérabilité et prolonge le temps de déploiement. Lorsque les alarmes ne sont pas correctement intégrées, les hôpitaux peuvent être confrontés à des alertes répétées, à des notifications reportées, à des alarmes négligées ou à une perte de confiance des soignants dans le système. Cela augmente également la demande de personnalisation, d'évaluations d'interfaces, de réingénierie des processus cliniques, d'évaluations de cybersécurité et de formation des employés, ce qui augmente les dépenses globales de mise en œuvre. Par conséquent, les petits hôpitaux et établissements disposant de ressources informatiques limitées pourraient retarder l’adoption ou mettre en œuvre la gestion des alarmes uniquement dans des services spécifiques. Cette complexité peut entraver la pénétration du marché malgré une forte demande visant à réduire la lassitude liée aux alarmes.

- Par exemple, en juin 2024, une étude qualitative sur la gestion des alarmes en soins intensifs publiée dans le National Center for Biotechnology Information (NCBI) a souligné que l’amélioration de la gestion des alarmes est difficile en raison du fait que les environnements de soins intensifs sont des systèmes sociotechniques complexes.

OPPORTUNITÉS DE MARCHÉ

Expansion de la surveillance à distance et de la surveillance clinique pour générer de nouvelles perspectives de croissance

La croissance de la surveillance à distance et de la surveillance clinique crée une opportunité importante pour le secteur de la gestion des alarmes cliniques. Les hôpitaux abandonnent progressivement la surveillance au chevet uniquement pour se tourner vers des unités de surveillance centralisées, des centres de soins virtuels et des systèmes de surveillance complets. Cela génère un besoin de plates-formes capables de collecter des alertes provenant d'appareils connectés, d'évaluer les informations sur les patients en temps réel, de hiérarchiser les notifications et de transmettre les alarmes urgentes à l'équipe soignante appropriée. Le potentiel est particulièrement important danstélémétrie, soins intensifs, unités réduites et programmes de soins infirmiers virtuels, car les hôpitaux doivent superviser plus de patients tout en ayant moins de personnel.

Alors que les systèmes de santé sont aux prises avec une pénurie de main-d’œuvre et une acuité accrue des patients, la surveillance à distance peut améliorer les temps de réponse, minimiser les distractions inutiles au chevet et promouvoir des soins plus sûrs aux patients. Cela devrait stimuler l’adoption de systèmes de surveillance clinique, d’outils d’analyse d’alarmes, de middleware pour l’intégration de dispositifs médicaux et de solutions cloud/hybrides de gestion des alarmes. Tous ces facteurs devraient stimuler la croissance du marché dans les années à venir.

- Par exemple, en octobre 2025, West Tennessee Healthcare a lancé une unité de surveillance centralisée et une eICU alimentées par Philips pour renforcer la sécurité des patients, améliorer les délais de réponse et soutenir les équipes cliniques du système de santé.

LES DÉFIS DU MARCHÉ

Coût initial élevé et retour sur investissement incertain pour les petites installationsPosent un défi majeur à la croissance du marché

Des dépenses initiales importantes et un retour sur investissement ambigu continuent de constituer des obstacles majeurs pour le marché, en particulier pour les petits hôpitaux, les ASC, les établissements de soins de longue durée et les prestataires de soins post-aigus. Ces installations peuvent nécessiter des investissements non seulement dans un logiciel de gestion des alarmes, mais également dans l'intégration d'appareils, la création d'interfaces, les outils de communication mobile, la formation du personnel, les mesures de cybersécurité et une assistance continue. Contrairement aux grands systèmes de santé, les établissements plus petits peuvent manquer de lits surveillés ou de cas d’utilisation à l’échelle de l’organisation pour justifier rapidement un budget de mise en œuvre important. Mesurer le retour financier est un défi car les avantages tels qu'une diminution des alarmes manquées, des temps de réponse améliorés, une charge de travail réduite du personnel infirmier et une sécurité améliorée des patients sont souvent indirects. Par conséquent, les acheteurs peuvent retarder l'adoption, initier des mises en œuvre départementales restreintes ou sélectionner des solutions d'alerte de base plus abordables plutôt que des systèmes complets de gestion des alarmes. Cet obstacle peut entraver la pénétration du marché malgré une demande clinique importante visant à réduire la fatigue liée aux alarmes. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en juin 2024, une étude qualitative sur la gestion des alarmes en soins intensifs publiée dans le National Center for Biotechnology Information (NCBI) a déclaré qu'une gestion efficace des alarmes nécessite plus que la seule technologie ; cela dépend de la refonte du flux de travail, de l’interaction du personnel avec les systèmes de surveillance et des pratiques de mise en œuvre durables.

Analyse de segmentation

Par composant

Le segment des logiciels/plateformes est dominé en raison du besoin de routage des alarmes en temps réel et de flux de travail cliniques intégrés

En termes de composants, le marché est divisé enlogiciel/plateformes et services.

Le segment des logiciels/plateformes était en tête de la part de marché mondiale de la gestion des alarmes cliniques en 2025. Les hôpitaux dépendent de plus en plus de ces plateformes pour minimiser la fatigue liée aux alarmes, fournir des alertes exploitables au soignant approprié et permettre des réponses plus rapides dans les unités de soins intensifs, les services d'urgence, les salles d'opération, les unités de télémétrie et les services généraux. La prévalence de ce segment est encore renforcée par l'utilisation croissante des plateformes de communication clinique, des middlewares d'intégration de dispositifs médicaux, des tableaux de bord d'analyse d'alarmes et des systèmes de surveillance clinique. En conséquence, les licences logicielles en cours, les abonnements aux plateformes et les modules de gestion des alarmes à l'échelle de l'organisation maintiennent l'avance du segment des logiciels/plateformes en termes de valeur marchande.

- Par exemple, en mai 2025, AirStrip a lancé AirStrip Alarm Management, une plateforme intégrée approuvée par la FDA et conçue pour transformer la gestion des alarmes cliniques des signes vitaux.

Le segment des services devrait augmenter avec un TCAC de 9,69 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le fort besoin de connectivité des appareils locaux et de fiabilité des alarmes en temps réel a permis au segment sur site de dominer

En fonction du déploiement, le marché est classé en cloud, sur site et hybride.

Le segment sur site représentait la part de marché dominante en 2025, grâce à la haute fiabilité, à la faible latence et à l'accès ininterrompu de ces solutions au sein des unités de soins intensifs, des services d'urgence, des salles d'opération et des unités de télémétrie. De plus, les systèmes sur site permettent également aux hôpitaux de maintenir un meilleur contrôle sur les données des patients, les interfaces des appareils, les paramètres de cybersécurité et la configuration du flux de travail clinique. En outre, le segment devrait détenir une part de 40,7 % en 2026.

- Par exemple, en juillet 2025, Connexall a annoncé qu'il était devenu disponible dans Epic Toolbox en tant que solution d'intégration d'Alert Manager.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 15,31 % au cours de la période de prévision.

Par source d'alarme

Le volume d’alarme élevé des moniteurs de chevet et multiparamétriques a stimulé la croissance du segment des systèmes de surveillance des patients

Sur la base de la source d’alarme, le marché est divisé en systèmes de surveillance des patients, ventilateurs, pompes à perfusion, systèmes d’appel infirmier, systèmes de télémétrie et autres.

En 2025, la part de marché était principalement dominée par le segment des systèmes de surveillance des patients. Cela est dû à l’utilisation de moniteurs de chevet, de moniteurs multiparamétriques, de stations de surveillance centrales et de moniteurs de signes vitaux dans les établissements de soins généraux et de soins intensifs. La domination de ce segment est en outre renforcée par l’utilisation croissante de plateformes de surveillance continue et de surveillance connectée des patients qui nécessitent le routage, la remontée et l’analyse des alarmes. En outre, le segment devrait détenir une part de 32,8 % en 2026.

- Par exemple, en février 2024, Philips a annoncé la disponibilité mondiale de Philips Sounds, suite à l'autorisation 510(k) de la FDA de son dernier logiciel de moniteur patient IntelliVue.

Le segment des systèmes de télémétrie devrait augmenter avec un TCAC de 13,19 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC ont dominé la demande en raison du fardeau élevé des alarmes dans les établissements de soins de courte durée

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, établissements de soins de longue durée et de soins post-aigus, et autres.

Le segment des hôpitaux et des ASC a dominé la part de marché en 2025. La domination du segment est attribuée au fait que ces établissements gèrent la plus forte concentration d'appareils générateurs d'alarmes, notamment des moniteurs patient, des ventilateurs, des pompes à perfusion, des systèmes de télémétrie, des systèmes d'appel infirmier, des appareils d'anesthésie et des équipements de surveillance des salles de réveil. La domination de ce segment est en outre soutenue par des budgets informatiques plus importants, des besoins plus forts en matière d'intégration de dispositifs médicaux et des programmes de communication clinique à l'échelle de l'entreprise dans les hôpitaux et les systèmes de santé. En outre, le segment devrait détenir une part de 82,4 % en 2026.

- Par exemple, en octobre 2025, West Tennessee Healthcare a lancé une nouvelle unité de surveillance centralisée et une nouvelle eICU alimentées par Philips iCareManager. Le système a été mis en œuvre pour prendre en charge la surveillance des patients en temps réel dans l’ensemble du système de santé, améliorer les délais de réponse et renforcer la sécurité des patients.

Les établissements de soins de longue durée et de soins post-aigus devraient croître à un TCAC de 16,91 % au cours de la période de prévision.

Perspectives régionales du marché de la gestion des alarmes cliniques

En fonction des régions, le marché mondial est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était évaluée à 0,98 milliard de dollars en 2024 pour dominer le secteur de la gestion des alarmes cliniques. En 2025, la région a maintenu sa domination, avec une valorisation boursière de 1,07 milliard de dollars. L’Amérique du Nord est en expansion en raison de l’adoption massive de plateformes de communication clinique, d’une solide infrastructure informatique hospitalière et d’une plus grande attention accordée à la sécurité des patients. La région dispose d’un grand nombre d’hôpitaux de soins aigus utilisant des moniteurs de patients, des systèmes de télémétrie, des systèmes d’appel infirmier et des dispositifs médicaux connectés, ce qui crée une forte demande en matière de routage et d’analyse des alarmes.

Marché américain de la gestion des alarmes cliniques

Le marché américain domine la région nord-américaine et devrait représenter environ 1,04 milliard de dollars en 2026, ce qui représente environ 33,7 % des revenus mondiaux.

Europe

Le marché européen devrait croître à un TCAC de 10,11 % au cours de la période de prévision. La croissance de l’Europe est soutenue par la numérisation croissante des hôpitaux, des programmes d’interopérabilité plus solides et l’adoption de flux de travail cliniques connectés dans les systèmes de santé d’Europe occidentale.

Marché britannique de la gestion des alarmes cliniques

Le marché britannique en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 5,2 % des revenus mondiaux.

Marché allemand de la gestion des alarmes cliniques

La taille du marché allemand devrait atteindre environ 0,19 milliard de dollars en 2026, soit environ 6,0 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,74 milliard USD en 2026. L’Asie-Pacifique devrait afficher la croissance la plus rapide en raison de l’expansion des hôpitaux, de l’augmentation des investissements dans les hôpitaux intelligents et de l’adoption croissante de la surveillance connectée dans les pays asiatiques. De plus, la région dispose d'une large base de patients et de chaînes d'hôpitaux privés en expansion, créant des opportunités pour de nouvelles communications cliniques, l'intégration de dispositifs et les déploiements de surveillance.

Marché japonais de la gestion des alarmes cliniques

Le marché japonais en 2026 est estimé à environ 0,18 milliard de dollars, soit environ 5,7 % des revenus mondiaux.

Marché chinois de la gestion des alarmes cliniques

Le marché chinois devrait atteindre 0,24 milliard de dollars en 2026, ce qui représente environ 7,6 % des ventes mondiales.

Marché indien de la gestion des alarmes cliniques

Le marché indien en 2026 est estimé à environ 0,08 milliard de dollars, soit environ 2,5 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions d’Amérique latine, du Moyen-Orient et d’Afrique devrait être modérée dans les années à venir. La croissance est principalement tirée par les hôpitaux privés et les grands systèmes de santé urbains des pays. De plus, de nouveaux projets hospitaliers,hôpital intelligentles programmes, les initiatives de santé numérique et les modèles de centres de commande augmentent la demande de flux de travail d'alarme connectés, de surveillance à distance et de surveillance clinique. Le marché de l’Amérique latine en 2026 est estimé à environ 0,20 milliard de dollars.

Marché de la gestion des alarmes cliniques du CCG

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,08 milliard de dollars en 2026, ce qui représente environ 2,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Plateformes d’alarme intégrées et capacités de communication clinique pour soutenir les positions des acteurs sur le marché

Le marché mondial de la gestion des alarmes cliniques reflète un paysage concurrentiel modérément fragmenté, composé de grandes sociétés telles que Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. et Baxter, représentant une part importante des revenus du marché. La présence considérable de ces sociétés sur le marché est due à leurs vastes portefeuilles, axés sur les solutions intégrées, qui devraient renforcer leur position concurrentielle tout au long de la période de prévision.

- Par exemple, en août 2025, Ascom et AvaSure ont signé un accord pour intégrer la plateforme de soins virtuels d’AvaSure aux appareils Myco et à la plateforme de soins de santé d’Ascom. L'intégration a été mise à la disposition des clients d'hôpitaux partagés et peut être intégrée à des initiatives plus larges de gestion des alarmes en connectant les soins virtuels, la surveillance, la communication et les flux de travail cliniques.

Parmi les autres participants importants figurent TigerConnect, Masimo, Spok et GE Healthcare, entre autres. Ces entreprises mettent également l'accent sur la communication clinique axée sur le mobile, les déploiements cloud/hybrides, l'analyse des alarmes, la surveillance centralisée, les avancées technologiques et l'interopérabilité des appareils pour réduire la fatigue liée aux alarmes, améliorer les temps de réponse et étendre l'adoption à l'échelle de l'entreprise.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION DES ALARMES CLINIQUES PROFILÉES

- Stryker (États-Unis)

- GlobeStar Systems, Inc. (Canada)

- Ascom (Suisse)

- Koninklijke Philips N.V.(Pays-Bas)

- Bax ter (États-Unis)

- TigreConnect(NOUS.)

- Masimo (États-Unis)

- Spok (États-Unis)

- Compagnie d'électricité générale(NOUS.)

- Drägerwerk AG & Co. KGaA(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Stryker a lancé sa plateforme SmartHospital, conçue pour connecter les appareils, les données et les équipes soignantes des hôpitaux. La plateforme comprend la communication clinique, les alarmes prioritaires, les capacités du moteur de flux de travail, les soins virtuels etintelligence ambiante.

- Décembre 2025 :TigerConnect Alarm Management a reçu la désignation Epic Toolbox dans la catégorie Alert Manager. La solution fournit des alertes riches en contexte dans les applications Epic telles que Rover, Haiku, Canto et Hyperspace.

- Janvier 2025 :CalmWave et Oracle ont collaboré pour lutter contre la lassitude liée aux alarmes dans les hôpitaux à l'aide d'Oracle Cloud Infrastructure. CalmWave a déclaré que les alarmes non exploitables représentent 80 à 99 % des alarmes en soins intensifs et qu'OCI peut aider à augmenter ses charges de travail d'IA pour les hôpitaux du monde entier.

- Novembre 2024 :GE HealthCare a publié des données pilotes avec la Cleveland Clinic pour Portrait Mobile, montrant que les cliniciens ont trouvé 82 % des alarmes informatives ou utiles, avec moins de trois alarmes par patient et par jour.

- Octobre 2024 :CalmWave a avancé un projet pilote après qu'une validation de principe chez Wellstar ait montré un potentiel de réduction de 58 % des alarmes non exploitables à l'aide de sa plateforme d'exploitation. Catalyst by Wellstar a également réalisé un investissement stratégique dans l'entreprise.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la gestion des alarmes cliniques comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs clés, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,07 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, source d'alarme, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par source d'alarme |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,81 milliards de dollars en 2025 et devrait atteindre 7,17 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 1,07 milliard de dollars.

Le marché devrait afficher un TCAC de 11,07 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels/plateformes a dominé le marché en 2025.

La lassitude croissante face aux alarmes dans les hôpitaux et l’attention croissante accordée à la sécurité des patients et à la conformité réglementaire sont les principaux moteurs de l’expansion du marché.

Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. et Baxter comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés