Taille du marché, part et analyse de l’industrie du Cloud EDA, par déploiement (cloud public, cloud privé et cloud hybride), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par application (conception de circuits intégrés numériques, conception de circuits intégrés analogiques et à signaux mixtes, conception avancée de SoC et conception de circuits imprimés et au niveau du système), par industrie (électronique grand public, automobile, aérospatiale et défense, soins de santé, télécommunications et autres) et prévisions régionales, 2026 – 2034

(Offre valable jusqu’au 30th Jun 2026)

TAILLE DU MARCHÉ DU CLOUD EDA ET PERSPECTIVES FUTURES

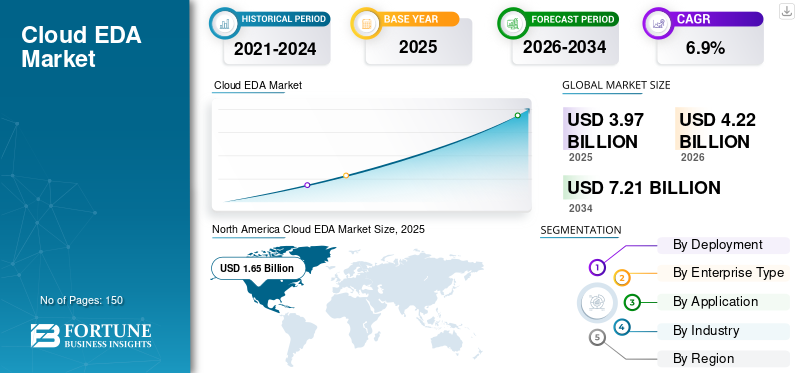

La taille du marché de l’EDA cloud était évaluée à 4,13 milliards USD en 2025. Le marché devrait passer de 4,41 milliards USD en 2026 à 7,67 milliards USD d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du cloud eda avec une part de marché de 41,64 % en 2025.

Les solutions Cloud Electronic Design Automation (EDA) sont des plates-formes numériques avancées qui permettent aux entreprises de semi-conducteurs et aux fabricants de produits électroniques de concevoir, simuler, vérifier et optimiser des circuits intégrés et des systèmes électroniques à l'aide d'une infrastructure cloud évolutive. Contrairement aux environnements EDA sur site traditionnels, les plates-formes basées sur le cloud offrent une puissance de calcul élastique, un accès à la conception collaborative et des modèles de déploiement flexibles qui prennent en charge des architectures de puces de plus en plus complexes, notamment des conceptions avancées de nœuds, de systèmes sur puce et d'intégration hétérogène.

L'évolution rapide des technologies telles que l'intelligence artificielle, la connectivité 5G, le calcul haute performance et les appareils IoT augmente considérablement la complexité de la conception des puces et les exigences informatiques. À mesure que les cycles de développement des semi-conducteurs diminuent et que la concurrence s'intensifie, les organisations se tournent vers les solutions cloud EDA pour accélérer les charges de travail de vérification, permettre des simulations parallèles et réduire les contraintes d'infrastructure. Le déploiement cloud prend également en charge les équipes d'ingénierie réparties géographiquement, améliorant ainsi la collaboration et réduisant les délais de mise sur le marché.

Des acteurs clés tels que Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies et Altium Limited élargissent leurs portefeuilles cloud grâce à l'intégration de plates-formes, à l'automatisation de la conception basée sur l'IA et à des collaborations stratégiques avec des fabricants de semi-conducteurs etnuage hyperscalefournisseurs. Leur objectif reste de fournir des environnements de conception sécurisés, hautes performances et évolutifs qui répondent aux demandes croissantes de calcul et de vérification de l'innovation en matière de semi-conducteurs de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'IA générative transforme les flux de travail Cloud EDA et renforce la croissance du marché

L'IA générative façonne de plus en plus le marché de l'EDA cloud en améliorant la productivité de la conception des puces, en automatisant les flux de travail complexes et en réduisant les temps de cycle de conception. Les entreprises de semi-conducteurs adoptent des outils EDA basés sur l'IA pour l'exploration, la vérification, l'optimisation de la mise en page et la détection des bogues de l'espace de conception. Étant donné que ces modèles d'IA nécessitent une puissance de calcul élevée et de grands ensembles de données, les plates-formes EDA basées sur le cloud deviennent importantes pour prendre en charge des environnements de conception évolutifs et plus rapides. Par exemple,

- En mars 2026,Siemens a lancé son Fuse EDA AI Agent pour intégrer l'IA générative dans les flux de conception de puces, permettant une exécution automatisée des tâches, une productivité d'ingénierie améliorée et des cycles de développement de semi-conducteurs plus rapides.

Les outils EDA assistés par l'IA aident les ingénieurs à évaluer plusieurs options de conception, à optimiser les compromis entre puissance et performances et à réduire l'effort manuel. L'infrastructure cloud prend en charge ces fonctionnalités via un traitement parallèle, des simulations à grande échelle et un accès centralisé aux données. Par exemple,

- En avril 2025,Cadence a souligné le rôle des outils de conception basés sur l'IA dans l'accélération des cycles de vérification et l'amélioration de l'efficacité de la conception sur les nœuds semi-conducteurs avancés.

TENDANCES DU MARCHÉ DU CLOUD EDA

Demande croissante de services de vérification et d’émulation basés sur le cloud pour renforcer l’expansion du marché

Le marché assiste à une évolution croissante vers des services de vérification et d'émulation basés sur le cloud, alors que les entreprises de semi-conducteurs sont confrontées à une complexité croissante des SoC, à des piles logicielles plus volumineuses et à des délais de développement plus serrés. Les activités de vérification telles que les tests de régression, l'analyse de puissance et la validation du système nécessitent une capacité de calcul élevée, ce qui rend l'infrastructure cloud évolutive plus efficace que les configurations traditionnelles sur site. Ceci est particulièrement important pour l’IA, l’automobile, les réseaux etpuces de centre de données, où les demandes de validation augmentent rapidement.

Cette tendance est également soutenue par la nécessité de valider des conceptions complexes d’IA et de milliards de portes plus tôt dans le cycle de conception. La vérification et l'émulation basées sur le cloud permettent un accès flexible aux ressources de calcul à grande échelle, en particulier pendant les charges de travail de pointe et les étapes critiques, réduisant ainsi la dépendance à l'égard de l'expansion matérielle interne. Par exemple,

- En août 2025,Cadence et NVIDIA ont introduit l'analyse de puissance dynamique accélérée par le matériel à l'aide de la plate-forme d'émulation d'entreprise Palladium Z3, permettant une analyse de conception de milliards de portes en quelques heures avec une précision allant jusqu'à 97 %.

Ces développements indiquent que la vérification et l'émulation basées sur le cloud deviennent un élément stratégique du développement des semi-conducteurs, conduisant à une plus grande adoption des solutions EDA dans le cloud.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de cycles de conception de puces plus rapides pour alimenter la croissance du marché

Le besoin croissant d’accélérer les cycles de conception des puces est un moteur clé de la croissance du marché de l’EDA cloud. Les entreprises de semi-conducteurs sont soumises à une pression constante pour raccourcir les délais de développement, améliorer les processus de vérification et accélérer l'enregistrement, en particulier pour les applications avancées telles que l'intelligence artificielle,calcul haute performance, les systèmes automobiles et les conceptions complexes de systèmes sur puce.

Les plates-formes EDA basées sur le cloud permettent aux équipes de conception d'accéder à des ressources informatiques évolutives à la demande, d'exécuter efficacement des charges de travail parallèles et de minimiser les goulots d'étranglement lors de la simulation, de l'approbation temporelle et de la vérification physique. Cette capacité améliore considérablement l’efficacité globale de la conception et permet une commercialisation plus rapide des produits semi-conducteurs. Les évolutions du secteur mettent encore davantage en évidence cette tendance. Par exemple,

- En octobre 2025,Synopsys a déclaré que les charges de travail de conception de puces peuvent s'exécuter jusqu'à 52 fois plus rapidement sur Synopsys Cloud SaaS, en tirant parti des ressources de calcul cloud avancées et des licences FlexEDA à la demande, permettant une sortie de bande accélérée et une approbation plus rapide.

- En juin 2025,Siemens a déclaré lors du DAC 2025 que son ensemble d'outils EDA améliorés par l'IA est conçu pour améliorer la productivité, accélérer l'innovation et accélérer la mise sur le marché des flux de conception de semi-conducteurs et de PCB.

- En mars 2025,Synopsys a collaboré avec NVIDIA, qui devrait accélérer la simulation de circuits jusqu'à 30 fois sur la plate-forme NVIDIA GB200 Grace Blackwell, soulignant comment le cloud haute performance et l'informatique accélérée sont utilisés pour compresser les temps d'exécution EDA.

De même, la pression croissante pour obtenir un premier succès en matière de silicium incite les entreprises à mener des cycles de vérification et de validation plus approfondis et plus complets dans des délais limités. Cela accroît la dépendance à l’égard des environnements EDA basés sur le cloud, capables de gérer plus efficacement les charges de travail intensives.

RESTRICTIONS DU MARCHÉ

Les préoccupations liées à la sécurité des données et à la propriété intellectuelle freinent la croissance du marché

Les préoccupations en matière de sécurité des données et de protection de la propriété intellectuelle restent une contrainte majeure pour le marché. Les données de conception des semi-conducteurs, y compris l'architecture des puces, les configurations et les fichiers de vérification, représentent une propriété intellectuelle de grande valeur et des investissements importants en R&D. Cela incite les entreprises à se méfier du transfert des charges de travail de conception vers des environnements cloud en raison de risques tels que les violations de données, les accès non autorisés et les cybermenaces. Garantir un accès sécurisé, un chiffrement et des environnements contrôlés reste un défi majeur pour une adoption plus large. Par exemple,

- En mars 2025,Synopsys a souligné que la sécurité et la protection de la propriété intellectuelle restent parmi les principales préoccupations des entreprises de semi-conducteurs lors de l'adoption de flux de travail EDA basés sur le cloud, en particulier pour les conceptions de nœuds avancés et liées à la défense.

- En octobre 2024,l'Institut national américain des normes et de la technologie (NIST) a souligné que les données de conception de semi-conducteurs nécessitent des cadres de cybersécurité stricts en raison de leur grande sensibilité et de leur importance stratégique.

En outre, des politiques internes strictes et des exigences réglementaires poussent souvent les entreprises à conserver le contrôle de leurs environnements de conception, limitant ainsi l'utilisation d'une infrastructure cloud partagée et augmentant la préférence pour les modèles de cloud privé ou hybride. Les préoccupations liées à la résidence des données, aux normes de chiffrement et à la collaboration sécurisée au sein d’équipes distribuées ralentissent encore davantage l’adoption des produits.

OPPORTUNITÉS DE MARCHÉ

Expansion croissante des appareils Edge et de la conception de puces IoT pour créer des opportunités de croissance du marché

La croissance rapide de l’informatique de pointe et des appareils IoT crée de fortes opportunités pour le marché. Des secteurs tels quemaisons intelligentes, l'automatisation industrielle, la santé, l'automobile et les télécommunications utilisent de plus en plus d'appareils connectés qui nécessitent des puces à faible consommation et spécifiques à des applications. La conception de ces puces implique d'équilibrer les performances, l'efficacité énergétique, la taille et le coût, ce qui augmente le besoin d'outils avancés de simulation, de vérification et d'optimisation. Les plates-formes Cloud EDA répondent à ces exigences en offrant des ressources informatiques évolutives, des itérations de conception plus rapides et des environnements de conception flexibles sans nécessiter d'investissements lourds en infrastructure. Par exemple,

- En janvier 2025,Ericsson prévoit que le nombre de connexions IoT mondiales dépassera 29 milliards d'ici 2027, stimulé par la croissance des applications massives d'IoT et d'IoT à large bande, soulignant la demande croissante d'appareils connectés et de conceptions de semi-conducteurs associées.

Ces développements indiquent que l’expansion des appareils de pointe et des écosystèmes IoT élargit les opportunités de conception de semi-conducteurs et crée un fort potentiel de croissance pour les plates-formes EDA cloud.

Analyse de segmentation

Par industrie

L'électronique grand public domine en raison d'un volume élevé d'appareils et d'une innovation rapide

Basé sur l’industrie, le marché est classé en électronique grand public, automobile, aérospatiale et défense, soins de santé, télécommunications et autres.

L'électronique grand public détenait la part majoritaire du marché en 2024. En 2025, le segment dominait avec 34,5 % de part, car il produit un grand volume d'appareils, notammenttéléphones intelligents, ordinateurs portables, appareils portables et gadgets pour la maison intelligente, qui nécessitent tous des circuits intégrés et des conceptions de systèmes sur puce très complexes. Les cycles d'innovation rapides, la concurrence intense et la demande croissante d'appareils plus petits, plus efficaces et riches en fonctionnalités augmentent la complexité de la conception, rendant les outils EDA évolutifs basés sur le cloud essentiels pour un développement plus rapide et rentable et une collaboration en temps réel au sein d'une équipe R&D mondiale.

L’automobile devrait connaître le TCAC le plus élevé de 9,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le déploiement de cloud hybride domine le marché, alimenté par les besoins d'évolutivité et de sécurité IP

En fonction du déploiement, le marché est divisé en cloud public,cloud privéet cloud hybride.

Le cloud hybride détenait la part majoritaire par déploiement en 2024. En 2025, le segment détenait une part de 51,4 % car il combine les avantages des environnements sur site et cloud. Les entreprises peuvent continuer à utiliser leur infrastructure existante pour des charges de travail sensibles ou héritées tout en tirant parti du cloud pour le calcul haute performance, l'évolutivité et la simulation à grande échelle. Cette approche garantit la rentabilité, la flexibilité et un meilleur contrôle de la propriété intellectuelle, ce qui est crucial dans la conception de semi-conducteurs.

Le cloud public devrait connaître le TCAC le plus élevé de 10,3 % au cours de la période de prévision.

Par type d'entreprise

Les grandes entreprises détiennent une part majoritaire en raison de conceptions complexes et d'exigences de calcul élevées

En fonction du type d’entreprise, le marché est classé en grandes entreprises et petites et moyennes entreprises (PME).

Les grandes entreprises détenaient la majorité du marché en 2024. Elles disposent des ressources, des exigences de conception complexes et des besoins de développement de puces à grand volume qui justifient l’investissement dans des solutions EDA basées sur le cloud. Ces organisations travaillent souvent sur dessemi-conducteurconceptions, telles que les systèmes sur puce (SoC) et les appareils compatibles AI/5G, qui nécessitent une puissance de calcul massive et une simulation hautes performances fournies par les plates-formes cloud.

Les petites et moyennes entreprises (PME) devraient connaître le TCAC le plus élevé de 10,3 % au cours de la période de prévision.

Par candidature

La conception de circuits intégrés numériques est en tête en raison de la complexité et de la demande continue en électronique

En fonction de l’application, le marché est segmenté en conception de circuits intégrés numériques, conception de circuits intégrés analogiques et à signaux mixtes, conception de SoC avancée et conception de circuits imprimés et au niveau du système.

La conception de circuits intégrés numériques détenait la part majoritaire en 2024. En 2025, la part du segment représentait 43,8 %, car la plupart des appareils électroniques modernes dépendent fortement de circuits numériques tels que les microprocesseurs, les puces mémoire et les composants système sur puce. Les conceptions numériques sont très complexes et nécessitent beaucoup de calculs, nécessitant une simulation, une vérification et une optimisation approfondies, qui bénéficient grandement de l'évolutivité et de la puissance informatique hautes performances des outils EDA basés sur le cloud.

La conception avancée de SoC devrait connaître le TCAC le plus élevé de 10,1 % au cours de la période de prévision.

Perspectives régionales du marché Cloud EDA

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Cloud EDA Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la part majoritaire du marché de l’EDA cloud en raison de son écosystème d’innovation en semi-conducteurs profondément enraciné, de sa forte intensité de R&D et de sa forte demande de conception de puces avancées dans les secteurs stratégiques. Les États-Unis, en particulier, sont à la pointe du développement d’accélérateurs d’IA,centre de donnéesles processeurs, l'électronique aérospatiale et les semi-conducteurs de qualité militaire, qui nécessitent tous des vérifications intensives en calcul et des charges de travail de simulation à grande échelle bien adaptées aux environnements cloud.

Les initiatives fédérales telles que les CHIPS et la Science Act accélèrent la conception nationale de semi-conducteurs et la recherche avancée sur les nœuds, augmentant ainsi le recours aux plates-formes EDA évolutives basées sur le cloud. De plus, le solide paysage de capital-risque et l’écosystème de startups de la région dans la conception de silicium, en particulier dans l’IA et le silicium personnalisé, favorisent l’adoption précoce de modèles de licences cloud flexibles. La combinaison de programmes de puces de grande valeur, d’une infrastructure numérique solide et d’investissements soutenus dans les technologies informatiques de nouvelle génération positionne l’Amérique du Nord comme le principal marché régional.

Le marché nord-américain détenait le plus grand marché avec 1,72 milliard de dollars en 2025.

Marché américain du Cloud EDA

Compte tenu de la forte contribution de l’Amérique du Nord, le marché américain représentait 1,54 milliard de dollars en 2025, soit environ 37,2 % des ventes.

Europe

L'Europe devrait connaître une croissance de 5,6 % au cours des prochaines années et atteindre une valorisation de 0,51 milliard de dollars en 2025, grâce à l'accélération des efforts visant à atteindre l'autosuffisance en matière de semi-conducteurs, à l'innovation dans les puces automobiles et au développement de l'électronique industrielle avancée. La forte présence de la région dans la conception de semi-conducteurs automobiles, en particulier en Allemagne et en France, stimule la demande d'architectures de puces à haute fiabilité et économes en énergie qui nécessitent des capacités avancées de simulation et de vérification adaptées aux environnements EDA basés sur le cloud. Des initiatives politiques telles que la loi européenne sur les puces encouragent la R&D nationale sur les semi-conducteurs, financent l’innovation en matière de conception et renforcent les écosystèmes locaux de fabrication et de conception.

Marché britannique de l'EDA cloud

Le marché britannique en 2025 était évalué à environ 0,10 milliard de dollars, ce qui représente environ 2,4 % des revenus mondiaux.

Marché allemand de l'EDA cloud

Le marché allemand a atteint 0,10 milliard de dollars en 2025, soit environ 2,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé et atteindre 1,40 milliard de dollars d’ici 2025, sous l’effet de l’évolution rapide du paysage de la conception de semi-conducteurs de la région et de son rôle de centre mondial de la fabrication électronique. La concentration deélectronique grand publicla production en Chine, en Corée du Sud, à Taiwan et en Asie du Sud-Est crée une demande continue de personnalisation rapide des puces, de modifications de conception de référence et de circuits intégrés spécifiques à des applications, qui nécessitent tous une capacité de simulation évolutive. Le solide écosystème de fonderie, en particulier la domination manufacturière de TSMC et Samsung Electronics, encourage une collaboration plus étroite entre les maisons de conception et les installations de fabrication, augmentant ainsi le besoin d'outils de vérification et de préparation à la sortie sur bande basés sur le cloud.

Marché japonais de l'EDA cloud

Le marché japonais était évalué à environ 0,15 milliard de dollars en 2025, ce qui représentait environ 3,6 % des revenus mondiaux.

Marché chinois de l'EDA cloud

Le marché chinois devrait être l’un des plus importants au monde et les revenus en 2025 atteindront 0,43 milliard de dollars, soit 10,4 % des ventes mondiales.

Marché EDA cloud en Inde

Le marché indien en 2025 représentait 0,14 milliard de dollars, soit environ 3,4 % de la part de marché mondiale.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait croître au deuxième TCAC le plus élevé du marché. Cela est dû à sa diversification accélérée dans les secteurs de technologies de pointe et à ses investissements stratégiques dans les capacités de conception de semi-conducteurs. Des pays comme les Émirats arabes unis et l’Arabie saoudite étendent leur champ d’action au-delà des économies dépendantes du pétrole vers l’IA, les infrastructures intelligentes, l’électronique de défense et le calcul haute performance, qui nécessitent une expertise localisée en matière de conception de puces et de développement de systèmes. Nationaltransformation numériqueles programmes, y compris la Vision 2030 de l’Arabie Saoudite, favorisent les parcs technologiques, les centres de recherche et les partenariats pour développer des capacités en matière de semi-conducteurs et d’électronique avancée.

L’Amérique du Sud devrait connaître une croissance à un TCAC stable, portée par l’augmentation progressive de la fabrication de produits électroniques, l’adoption de semi-conducteurs automobiles et les startups technologiques émergentes dans des pays comme le Brésil et l’Argentine. L’investissement modéré mais constant de la région dans l’infrastructure cloud et l’intérêt croissant pour des solutions de conception rentables et évolutives soutiennent l’adoption cohérente des plates-formes EDA basées sur le cloud.

Marché EDA Cloud du CCG

Le marché du CCG a atteint 0,08 milliard de dollars en 2025, ce qui représente environ 1,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux fournisseurs d'EDA cloud étendent leurs capacités grâce à des partenariats stratégiques et à l'innovation

Les principaux acteurs du marché améliorent leurs plates-formes pour répondre à la demande croissante de solutions de conception de puces évolutives, basées sur l’IA et collaboratives. Les entreprises poursuivent des initiatives stratégiques telles que des partenariats technologiques, des fusions et acquisitions et des programmes de développement conjoints pour renforcer leurs offres cloud, intégrer des outils avancés de simulation et de vérification et élargir leur portée mondiale. Ces efforts visent à fournir des environnements de conception hautes performances, sécurisés et flexibles, adaptés à la complexité croissante des flux de travail de conception de semi-conducteurs et d'électronique.

LISTE DES PRINCIPALES ENTREPRISES CLOUD EDA PROFILÉES

- Synopsys, Inc.(NOUS.)

- Systèmes de conception Cadence, Inc.(NOUS.)

- Siemens AG(Allemagne)

- Keysight Technologies (États-Unis)

- Renesas Electronics Corporation (Altium Limitée)(Japon)

- Zuken Inc (Japon)

- Silvaco Group, Inc. (États-Unis)

- Autodesk, Inc. (États-Unis)

- Xpeedic Technology, Inc. (Chine)

- Empyrean Technology Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Le groupe Silvaco a élargi son partenariat stratégique avec Advanced Power Electronics Corp. (APEC), l'APEC adoptant davantage d'outils TCAD et EDA de Silvaco. Cela contribuera à accélérer le développement de technologies avancéescarbure de silicium (SiC)alimenter les appareils tout en améliorant les performances et les délais de mise sur le marché. La collaboration soutient l'innovation dans des secteurs tels que l'automobile et les énergies renouvelables. Cela renforce également les positions des deux sociétés sur le marché en pleine croissance de l’électronique de puissance.

- Octobre 2025 :Altair a publié Altair HPCWorks 2026, améliorant sa plateforme HPC et cloud pour prendre en charge les charges de travail EDA basées sur le cloud. La mise à jour améliore l'intégration GPU, l'optimisation des ressources basée sur l'IA, la connectivité Kubernetes et les rapports avancés, permettant aux équipes de conception de semi-conducteurs et d'électronique d'exécuter plus efficacement des tâches EDA à grande échelle dans des environnements cloud.

- Avril 2025 :Altair a étendu sa présence dans le cloud EDA en améliorant ses capacités natives de vérification et de simulation dans le cloud pour la conception de semi-conducteurs et de systèmes électroniques. Avec des outils tels que DSim, qui s'intègrent aux principaux fournisseurs de cloud et prennent en charge la simulation ASIC et FPGA évolutive, Altair permet un calcul rentable et à la demande pour les tests de régression et la vérification de conception à grande échelle.

- Décembre 2024 :Marvell Technology Inc. s'est associé à Amazon Web Services dans le cadre d'un accord de cinq ans visant à adopter l'EDA dans le cloud pour le développement de puces. Cette collaboration permet à Marvell d'exploiter les solutions AWS cloud EDA pour accélérer, faire évoluer et sécuriser la conception de semi-conducteurs pour les produits d'IA, les DSP, les modules d'interconnexion des centres de données et le silicium de commutation Ethernet.

- Mars 2024 :HCLTech s'est associé à NetApp et a lancé une solution EDA basée sur le cloud pour accélérer les flux de conception de semi-conducteurs. La plateforme exploitenuage hybrideinfrastructure pour améliorer l'évolutivité, gérer de gros volumes de données, optimiser les ressources informatiques et réduire les délais de mise sur le marché des projets EDA tout en améliorant la qualité et la fiabilité de la conception.

- Mars 2024 :Synopsys a dévoilé des solutions EDA basées sur l'IA (DSO.ai, VSO.ai, 3DSO.ai) qui accélèrent la conception, la vérification et l'optimisation multi-puces des puces. Ils ont également lancé Synopsys Cloud Hybrid, qui répartit de manière transparente les charges de travail EDA sur site vers le cloud. De nouveaux systèmes de vérification assistés par matériel et une IP étendue (via l'acquisition d'ID intrinsèque) améliorent la productivité et la sécurité dans la conception de semi-conducteurs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, notamment les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, la croissance du marché au cours des dernières années a été tirée par plusieurs autres facteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, application, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par candidature |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,13 milliards de dollars en 2025 et devrait atteindre 7,67 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,72 milliard de dollars.

Le marché devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Par secteur d’activité, le segment de l’électronique grand public devrait dominer le marché.

La demande croissante de cycles de conception de puces plus rapides pour alimenter la croissance du marché stimule la croissance du marché.

Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies et Altium Limited sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés