Taille, part et analyse de l’industrie des applications cloud natives, par déploiement (cloud public, cloud privé et cloud hybride), par type d’entreprise (grandes entreprises et PME), par utilisateur final (BFSI, gouvernement, soins de santé, fabrication, vente au détail, informatique et télécommunications, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

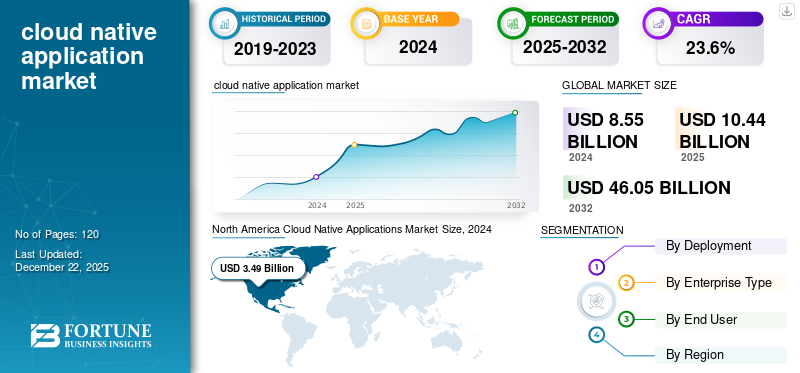

La taille du marché mondial des applications cloud natives était évaluée à 10,44 milliards USD en 2025. Le marché devrait passer de 12,81 milliards USD en 2026 à 59,83 milliards USD d’ici 2034, avec un TCAC de 21,25 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 40,17 % en 2025.

Le marché des applications cloud natives fait référence à l'écosystème de technologies, de plates-formes, d'outils et de services conçus spécifiquement pour créer, déployer et exploiter des applications qui exploitent pleinement l'évolutivité, l'élasticité et la résilience de l'infrastructure de cloud computing. L’adoption croissante de stratégies hybrides et multi-cloud, combinée à l’automatisation DevOps et aux pipelines CI/CD, permet une innovation plus rapide tout en garantissant flexibilité et conformité, jouant ainsi un rôle important dans la croissance du marché.

L'adoption généralisée des microservices, de la conteneurisation (par exemple Docker) et des plateformes d'orchestration telles que Kubernetes transforme la façon dont les applications sont créées et déployées. Ces technologies cloud natives offrent évolutivité, portabilité et résilience, rendant les solutions cloud natives attrayantes pour les entreprises de tous les secteurs.

Le marché est dominé par des acteurs clés établis, tels qu'Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation et Oracle Corporation. Ces acteurs se concentrent sur les partenariats avec les télécommunications et les gouvernements régionaux, en particulier en Asie, pour renforcer les déploiements de cloud hybride et collaborer avec les éditeurs de logiciels indépendants (ISV) locaux pour des solutions axées sur la conformité. Ainsi, ce facteur devrait alimenter la croissance du marché à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'essor des architectures cloud natives pour prendre en charge les charges de travail basées sur l'IA stimule la demande de produits

L'IA générative accélère considérablement l'adoption d'architectures cloud natives, car les entreprises s'appuient de plus en plus sur des conteneurs, des microservices et Kubernetes pour prendre en charge les charges de travail basées sur l'IA à grande échelle. La montée en puissance IALes applications nécessitent une infrastructure élastique et compatible GPU, ce qui pousse les organisations vers des stratégies hybrides et multi-cloud que les plates-formes cloud natives permettent naturellement. Les hyperscalers tels qu'AWS, Microsoft et Oracle étendent leurs services cloud natifs, allant de Kubernetes gérés aux plates-formes d'agents IA, pour répondre à cette demande. Les solutions cloud natives constituent désormais le substrat standard des applications GenAI. Par exemple,

- En avril 2025, selon la dernière enquête annuelle de la Cloud Native Computing Foundation (CNCF), l'adoption des techniques cloud natives a atteint 89 % en 2024.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La transformation numérique croissante des entreprises stimule la croissance du marché

La demande de transformation numérique des entreprises est un moteur de croissance important pour le marché. Les organisations de tous les secteurs sont sous pression pour moderniser leur infrastructure informatique afin de rester compétitives, de proposer des versions de produits plus rapides et d'améliorer l'expérience client. Ce changement nécessite le remplacement ou la réarchitecture des applications monolithiques existantes par des architectures cloud natives plus agiles, évolutives et rentables.

De plus, l’évolution vers des stratégies hybrides et multi-cloud est un autre facteur qui stimule la croissance du marché des applications cloud natives. Par exemple,

- Selon les experts du secteur, les dépenses informatiques mondiales augmenteront de 7,9 % en 2025, avec une hausse des systèmes de centres de données de 42,4 % pour prendre en charge les charges de travail cloud et IA natives.

Restrictions du marché

La pénurie de main-d’œuvre qualifiée pourrait entraver la croissance du marché

L'un des principaux facteurs limitants du marché des applications cloud natives est la complexité du déploiement et de la gestion, car les entreprises ont souvent du mal à intégrer les microservices, les conteneurs et Kubernetes dans les environnements informatiques existants sans compétences spécialisées. La pénurie de talents cloud natifs, en particulier dans l'administration Kubernetes, DevSecOps et la sécurité des conteneurs, crée des goulots d'étranglement et augmente la dépendance à l'égard des fournisseurs de services tiers. Les risques de sécurité et de conformité constituent une autre contrainte, car les environnements cloud sont très dynamiques et distribués, ce qui les rend plus vulnérables aux erreurs de configuration, aux violations de données et aux manquements réglementaires.

Opportunités de marché

La demande croissante de déploiements hybrides et multi-cloud crée des opportunités pour les PME de gérer leurs services

La demande croissante de déploiements hybrides et multi-cloud offre aux fournisseurs la possibilité de développer des solutions d'interopérabilité qui répondent aux problèmes de conformité, de souveraineté des données et de dépendance vis-à-vis des fournisseurs. Alors que les PME adoptent de plus en plus de plateformes cloud natives en raison de leur évolutivité et de leur rentabilité, il existe un vaste marché inexploité pour les solutions simplifiées,services gérésadaptés aux petites organisations. De plus, l’expansion des écosystèmes 5G et IoT crée davantage d’opportunités pour les applications cloud natives à la périphérie, permettant un traitement à faible latence et en temps réel pour des secteurs tels que la fabrication, l’automobile et les télécommunications. Par exemple,

- Selon les experts du secteur, plus de 50 % des budgets technologiques des PME devraient être alloués aux services cloud, ce qui met en évidence un fort potentiel de croissance d’ici 2025.

Applications cloud natives Tendances du marché

Besoin croissant deL’adoption de pratiques d’ingénierie de plate-forme alimente le développement de l’industrie

Une tendance importante qui remodèle le marché est la montée en puissance de l'ingénierie de plate-forme, dans laquelle les organisations construisent des plates-formes de développement internes (IDP) pour rationaliser les flux de travail de développement, réduire la charge cognitive et améliorer la productivité des développeurs.

- Par exemple, une enquête récente de N-iX indique que 55 % des organisations avaient adopté des pratiques d’ingénierie de plateforme d’ici juillet 2025, ce qui témoigne d’une large reconnaissance de sa valeur dans la gestion de la complexité native du cloud.

Cette approche traite les plates-formes comme des produits, avec des modèles de « voie d'or » qui permettent la création de services en un clic, assurent la conformité et accélèrent l'intégration, réduisant ainsi le délai de mise sur le marché des développeurs de plusieurs semaines à quelques jours.

SEGMENTATIONAnalyse

Par déploiement

Segment du cloud public mené en raison de sa capacité à prendre en chargeGestion du trafic de pointe

En fonction du déploiement, le marché est classé en cloud public, cloud privé et cloud hybride.

Le cloud public a conquis la plus grande part de marché des applications cloud natives53,89%en 2026. Les plates-formes de cloud public fournissent des ressources pratiquement illimitées, permettant aux applications cloud natives d'évoluer instantanément en fonction des demandes de charge de travail. Cette élasticité prend en charge la gestion du trafic de pointe et l’optimisation des coûts. Par exemple,

- En juillet 2025, selon une enquête sectorielle, 69 % des entreprises utilisaient actuellement l'infrastructure de cloud public comme environnement principal, illustrant sa domination sur les autres modèles de déploiement dans l'informatique d'entreprise.

Le cloud hybride devrait croître au TCAC le plus élevé au cours de la période de prévision.

Par type d'entreprise

La demande croissante de modèles d'autoscaling et de paiement à l'utilisation a stimulé la croissance du segment des grandes entreprises

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et PME.

Les grandes entreprises ont conquis la plus grande part de marché65,87%en 2026. En tirant parti des modèles d’autoscaling et de paiement à l’utilisation, les grandes entreprises peuvent optimiser leurs dépenses cloud. Cela réduit les dépenses en capital sur l’infrastructure sur site tout en alignant les coûts sur l’utilisation réelle. De plus, les plates-formes cloud natives permettent aux grandes entreprises d'intégrer facilement l'IA, l'IoT etanalyse des mégadonnéesservices, libérant des informations, améliorant la prise de décision et permettant de nouveaux modèles commerciaux.

Les PME devraient croître au TCAC le plus élevé au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande croissante de fonctionnalités de sécurité avancées a encouragé la croissance du segment BFSI

En fonction de l'utilisateur final, le marché est classé en BFSI, gouvernement, soins de santé, fabrication, vente au détail, informatique et télécommunications, et autres (éducation, énergie et services publics, etc.).

Les banques, services financiers et assurances (BFSI) représentaient la plus grande part de marché21,94%en 2026. Les applications cloud natives intègrent des fonctionnalités de sécurité avancées telles que des architectures zéro confiance, le cryptage et des contrôles de conformité automatisés. Cela aide les institutions BFSI à respecter des exigences réglementaires strictes telles que PCI DSS, GDPR et les normes bancaires locales. Par exemple,

- En août 2025, selon un rapport de ZeroThreat, le taux d'adoption des modèles de sécurité Zero Trust dans le secteur BFSI varie de 22 % à 30 %, reflétant une évolution croissante vers des pratiques de sécurité cloud natives modernes adaptées aux secteurs réglementés.

Le segment des soins de santé devrait croître au TCAC le plus élevé au cours de la période de prévision.

APPLICATIONS CLOUÉES NATIVESPERSPECTIVES RÉGIONALES DU MARCHÉ

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

North America Cloud Native Applications Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 4,19 milliards USD en 2025, soit 40,17 % de l'industrie mondiale, et devrait atteindre 5,07 milliards USD en 2026.5.07milliard. Les facteurs favorisant la domination de la région comprennent une infrastructure numérique robuste et des taux d’adoption élevés de Kubernetes, ainsi qu’un haut débit solide et des écosystèmes technologiques partagés qui soutiennent l’innovation. En outre, la région dispose d'une infrastructure informatique avancée, notamment d'une connectivité étendue et à haut débit, qui prend en charge des charges de travail évolutives et gourmandes en données. En 2026, le marché américain devrait atteindre le dollar.3,67milliard. La présence d'un vastecentre de donnéesCette empreinte positionne les États-Unis comme l'épine dorsale du déploiement mondial d'applications cloud natives, garantissant une faible latence, une évolutivité et une résilience aux entreprises. Par exemple,

- En mai 2025, les États-Unis comptaient à eux seuls environ 5 426 centres de données, offrant une infrastructure numérique inégalée pour prendre en charge des charges de travail cloud natives à haut débit et évolutives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

L'Europe a enregistré une taille de marché de 2,52 milliards de dollars en 2025, soit 24,11 % de la part de marché mondiale, et devrait atteindre 3,07 milliards de dollars en 2026. L'Europe devrait connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 22,9 %, soit le quatrième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,52 milliards de dollars en 2025. Cela est principalement dû à la présence d'objectifs de durabilité et d'opérations informatiques économes en énergie dans la région. En outre, les initiatives d’infrastructure collaborative de l’Union européenne, telles que Gaia-X, favorisent également l’adoption du cloud natif en offrant un cadre fédéré et fiable pour le partage de données et l’interopérabilité du cloud. Forts de ces facteurs, des pays, dont le Royaume-Uni, devraient enregistrer la valorisation du dollar américain.0,61milliards, l'Allemagne va enregistrer des dollars0,59milliards de dollars, et la France devrait enregistrer 0,40 milliard de dollars en 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 2,65 milliards de dollars, soit 25,39 % du marché mondial, et devrait atteindre 3,34 milliards de dollars en 2026. La croissance régionale est alimentée par l'accélération des activités d'entreprise.transformation numériqueet de solides initiatives gouvernementales d'adoption du cloud dans des pays tels que la Chine, l'Inde et Singapour. Dans la région, l’Inde et la Chine devraient toutes deux atteindre le dollar.0,53milliards et USD0,71milliards, respectivement, en 2026.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance significative du marché des applications cloud natives. Le marché sud-américain devrait atteindre 0,46 milliard de dollars en 2025, grâce à ses investissements massifs dans l'infrastructure cloud, avec des hyperscalers tels qu'AWS et Microsoft engageant des projets de plusieurs milliards de dollars dans des pays comme le Chili et le Brésil pour augmenter la capacité des centres de données et permettre des charges de travail cloud natives évolutives.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 5,98 % au marché mondial en 2025, avec une valorisation de 0,62 milliard de dollars, et devraient atteindre 0,77 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique devraient croître à un taux de croissance important dans les années à venir, en raison des investissements croissants dans l’infrastructure cloud des hyperscalers et de la montée en puissance des services fintech et d’e-gouvernement nécessitant des solutions agiles et cloud natives. Dans la région, la valeur du CCG devrait atteindre 0,20 milliard de dollars en 2025.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Large gamme d'offres de produits associée à la forte présence géographique d'entreprises clés pour soutenir leur position de leader

Le marché mondial des applications cloud natives présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant activement à travers le monde. Ces acteurs sont activement impliqués dans l’innovation de produits, les partenariats stratégiques et l’expansion géographique.

Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation et Broadcom font partie des acteurs dominants qui créent activement des solutions avancées pour répondre aux demandes des clients. De plus, ils se concentrent sur la collaboration, les acquisitions et les partenariats avec des acteurs régionaux pour maintenir leur domination dans toutes les régions.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Oracle Corporation, Infosys Limited, Red Hat, Inc., Google Cloud et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques telles que des investissements en R&D, une expansion géographique et des lancements de produits, pour renforcer leur offre de produits.

Longue liste d'entreprises d'applications cloud natives profilées

- Amazon Web Services, Inc.(NOUS.)

- Alibaba Nuage(Chine)

- Microsoft Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Broadcom (États-Unis)

- Société Oracle(NOUS.)

- Infosys Limitée(Inde)

- Alphabet Inc. (Google LLC) (États-Unis)

- Red Hat, Inc. (États-Unis)

- SAP SE (Allemagne)

- Larsen & Toubro Infotech (Inde)

- Apexon (États-Unis)

- Bacancy Technology (Inde)

- Citrix Systems, Inc. (États-Unis)

- Ecko (Irlande)

- Huawei Technologies Co. Ltd. (Chine)

- Cognizant Technology (États-Unis)

- Systèmes R (États-Unis)

- Scality (États-Unis)

- Sciencesoft (États-Unis)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :AWS et Reuters ont dévoilé un système de distribution d'informations cloud natif, alimenté par l'IA, basé sur le cadre Time-Addressable Media Store (TAMS). La solution exploite AWS Bedrock et d'autres services cloud pour permettre des flux de travail évolutifs en temps réel pour le secteur des médias.

- Juillet 2025 :AWS a lancé Amazon Bedrock AgentCore lors de son sommet de New York, une plateforme de production conçue pour créer et déployer des agents d'IA à grande échelle. Le service intègre l'observabilité, la mémoire, l'identité et la prise en charge des outils, renforçant ainsi le rôle d'AWS dans l'innovation de l'IA cloud native.

- Juillet 2025 :SAP a étendu ses offres de cloud souverain à travers l'Europe. Grâce à cette nouvelle offre, la société vise à fournir des services cloud conformes et compatibles avec l'IA aux marchés réglementés.

- Avril 2025 :Alibaba Cloud a dévoilé une suite de modèles d'IA et d'améliorations de plate-forme pour étendre ses capacités mondiales natives du cloud. De plus, la société a annoncé son intention d'ouvrir un deuxième centre de données en Corée du Sud d'ici juin 2025.

- Avril 2025 :L'EPAM a annoncé un accord de collaboration stratégique élargi avec AWS pour se concentrer sur l'IA générative et la transformation cloud native. Le partenariat vise à accélérer la modernisation des applications et l’adoption de l’IA pour les entreprises clientes.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de21,25%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement · Cloud public · Cloud privé · Cloud hybride Par type d'entreprise · Grandes entreprises · PME Par utilisateur final · BFSI · Gouvernement · Santé · Fabrication · Vente au détail · Informatique et télécommunications · Autres (éducation, énergie et services publics, etc.) Par région · Amérique du Nord (par déploiement, par type d'entreprise, par utilisateur final et par pays) o États-Unis o Canada o Mexique · Amérique du Sud (par déploiement, par type d'entreprise, par utilisateur final et par pays) o Brésil o Argentine o Reste de l'Amérique du Sud · Europe (par déploiement, par type d'entreprise, par utilisateur final et par pays) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Moyen-Orient et Afrique (par déploiement, par type d'entreprise, par utilisateur final et par pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique · Asie-Pacifique (par déploiement, par type d'entreprise, par utilisateur final et par pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie Reste de l'Asie-Pacifique |

|

Entreprises présentées dans le rapport |

· Amazon Web Services, Inc. (États-Unis) · Alibaba Cloud (Chine) · Microsoft Corporation (États-Unis) · IBM Corporation (États-Unis) · Broadcom (États-Unis) · Oracle Corporation (États-Unis) · Infosys Limited (Inde) · Alphabet Inc. (Google LLC) (États-Unis) · Red Hat, Inc. (États-Unis) · SAP SE (Allemagne) |

Questions fréquentes

Le marché devrait atteindre 59,83 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 10,44 milliards de dollars.

Le marché devrait croître à un TCAC de 21,25 % au cours de la période de prévision.

En termes d'utilisateur final, BFSI domine le marché.

La transformation numérique croissante des entreprises stimule la croissance du marché.

Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation, Broadcom, Oracle Corporation, Infosys Limited, Alphabet Inc. (Google LLC), Red Hat, Inc. et SAP SE sont les principaux acteurs du marché.

L'Amérique du Nord détenait la part de marché la plus élevée.

Par utilisateur final, le segment des soins de santé devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés