Taille du marché des logiciels de clustering, part et analyse de l’industrie, par déploiement (sur site et basé sur le cloud), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par système d’exploitation (Windows, Linux/Unix et autres), par type (clustering en libre-service, clustering géré et clustering hybride), par secteur (BFSI, informatique et télécommunications, soins de santé, vente au détail et commerce électronique, fabrication et autres) et prévisions régionales, 2026-2034

Taille du marché des logiciels de clustering et perspectives d’avenir

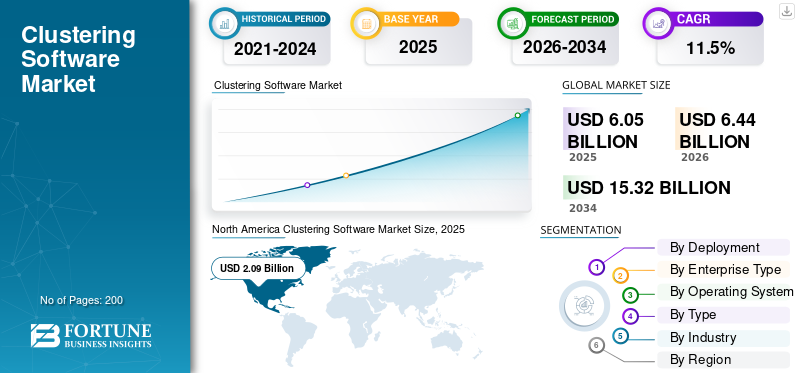

La taille du marché mondial des logiciels de clustering était évaluée à 6,05 milliards USD en 2025. Le marché devrait passer de 6,44 milliards USD en 2026 à 15,32 milliards USD d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des logiciels de clustering avec une part de marché de 34,55 % en 2025.

Le marché des logiciels de clustering connaît une croissance fulgurante alors que les grandes entreprises se concentrent de plus en plus sur la fourniture d'une disponibilité continue des services, la fourniture d'une puissance de calcul évolutive et l'amélioration de la capacité de traiter et d'analyser de gros volumes de données. Avec la popularité croissante du cloud computing hybride, ainsi que l'utilisation croissante d'applications basées sur des conteneurs etintelligence artificielle (IA), les organisations ont commencé à s'appuyer largement sur des solutions de clustering pour améliorer la stabilité opérationnelle et réduire le risque de temps d'arrêt de leurs systèmes.

Les clusters modernes d'aujourd'hui offrent des capacités de basculement automatisé, une répartition intelligente de la charge de travail et une surveillance en temps réel. Par conséquent, de nombreuses organisations peuvent prendre en charge efficacement des environnements informatiques distribués complexes avec un degré de fiabilité bien supérieur à ce qui était possible auparavant.

Cette croissance du marché est renforcée par la transformation numérique en cours dans de nombreux secteurs, notamment les services bancaires et financiers, la santé, les télécommunications, l'industrie manufacturière et la vente au détail. La croissance des services en ligne, associée à l'augmentation spectaculaire des données transactionnelles et à l'utilisation croissante des appareils informatiques de pointe, ajoute également à la demande actuelle de solutions logicielles de clustering. La tendance à la transformation numérique de l’infrastructure informatique des organisations et leur besoin croissant de créer des environnements informatiques résilients soutiennent encore davantage les exigences croissantes en matière de solutions logicielles de clustering.

Des entreprises telles qu'Oracle, SAP SE et Alteryx restent compétitives sur le marché en intégrant étroitement des capacités avancées de clustering et d'apprentissage automatique dans leurs écosystèmes d'analyse plus larges. Ils se concentrent sur l'automatisation de la préparation et de la modélisation des données, permettant aux utilisateurs d'exécuter du clustering à grande échelle avec une complexité minimale. Ces entreprises renforcent également leurs positions grâce à des solutions spécifiques verticales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de clustering

- Taille du marché en 2025 : 6,05 milliards de dollars

- Taille du marché en 2026 : 6,44 milliards de dollars

- Taille du marché prévue pour 2034 : 15,32 milliards de dollars

- TCAC : 11,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des logiciels de clustering avec une part de 34,55 % en 2025.

- Le segment du secteur de la santé devrait croître à un TCAC de 14,3 % au cours de la période de prévision.

- Le segment basé sur le cloud devrait croître à un TCAC de 16,0 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait atteindre un marché de 2,22 milliards de dollars d’ici 2026.

Europe

L’Europe devrait maintenir une croissance régulière et atteindre 1,84 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée et atteindre 1,62 milliard de dollars d’ici 2026.

NOUS.

Le marché des logiciels de clustering devrait atteindre 1,97 milliard de dollars d’ici 2026.

Japon

L’adoption croissante des technologies cloud et des initiatives de transformation numérique devrait soutenir la croissance du marché.

En savoir plus

IMPACT DE L'IA

Mise en œuvre de capacités d’IA pour alimenter la croissance du marché

L'IA a transformé les logiciels de clustering en les rendant plus intelligents, plus flexibles et capables de gérer des données complexes. Contrairement aux méthodes traditionnelles qui s'appuient sur de simples mesures de distance et des paramètres fixes, le clustering basé sur l'IA peut automatiquement apprendre des fonctionnalités significatives, capturer des modèles non linéaires et ajuster dynamiquement les clusters.

Cela se traduit par des regroupements plus précis et sémantiquement significatifs, en particulier pour les données de grande dimension ou non structurées telles que les images et le texte. L’IA améliore également l’évolutivité, permettant le regroupement en temps réel de grands ensembles de données, réduit le bruit et aide à détecter les anomalies.

Par exemple, en décembre 2022, ISRA VISION a lancé Cloud Xperience, une plate-forme logicielle basée sur le cloud pour ses systèmes d'inspection SMASH qui exploite l'IA pour le regroupement et la classification automatisés des défauts. La plateforme centralise les données de production, permet un suivi en temps réel des KPI et permet l'optimisation des processus sur plusieurs sites.

TENDANCES DU MARCHÉ DES LOGICIELS DE CLUSTERING

L’expansion dans les PME et diverses industries sera une tendance clé du marché

Historiquement, les logiciels de clustering étaient principalement utilisés par les grandes entreprises, qui disposaient de l’infrastructure et du budget nécessaires pour soutenir leur mise en œuvre. Cependant, en raison de la prolifération de modèles de déploiement basés sur le cloud à faible coût, de la réduction des barrières techniques et financières à l'entrée et de l'introduction d'outils de gestion plus simples, les petites et moyennes entreprises (PME) peuvent désormais tirer parti de l'informatique distribuée pour l'analyse, le traitement des données et la prise de décision.

En raison de ces changements, l’utilisation de la technologie de clustering s’est étendue au-delà des industries technologiques traditionnelles. Il est désormais adopté dans de nombreux autres secteurs, notamment la santé, la vente au détail, l’industrie manufacturière, la finance et la logistique. Cette combinaison de l'adoption par les PME et de la croissance intersectorielle ouvre de nouvelles opportunités d'expansion du marché et crée une demande pour le développement de technologies de clustering capables de répondre aux besoins des organisations de toutes formes et tailles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Explosion des données et complexité croissante des données pour propulser la croissance du marché

L’augmentation rapide de la croissance et de la complexité des données est devenue l’un des principaux facteurs qui poussent de nombreux utilisateurs à recourir aux logiciels de cluster. De nos jours, les organisations produisent et reçoivent de grandes quantités de données par divers moyens, notamment des bases de données, des appareils, des utilisateurs et des médias. Par exemple,

- Selon Rivery, en 2024, le volume mondial de données créées, capturées, copiées et consommées a atteint 149 zettaoctets, et il devrait encore croître pour atteindre 181 zettaoctets d'ici la fin de 2025.

L’approche traditionnelle consistant à utiliser de nombreuses bases de données via un seul serveur n’est pas en mesure de gérer ce niveau et ce type de données accrus. Cela nécessite donc une nouvelle approche qui prend en charge la répartition des données entre plusieurs serveurs et permet un traitement parallèle, comme le font les logiciels de clustering.

En plus de simplement traiter une quantité croissante de données, les données actuelles contiennent souvent de multiples caractéristiques de grande dimension, de grandes quantités de données en temps réel (flux de données chronométrés) et des formats non traditionnels. De ce fait, ces caractéristiques compliquent l’utilisation des logiciels de clustering.

RESTRICTIONS DU MARCHÉ

La sécurité des données et la conformité réglementaire freinent la croissance du marché

Les organisations qui envisagent d'utiliser un logiciel de clustering sont confrontées à plusieurs obstacles majeurs, notamment des problèmes de sécurité, de confidentialité et de conformité réglementaire. La grande majorité des entreprises travaillent avec des informations client sensibles/confidentielles, telles que des informations personnelles, des dossiers financiers, des données de santé et/ou des informations commerciales exclusives. Les préoccupations en matière de sécurité de leur infrastructure de cluster doivent donc être primordiales.

Étant donné que les systèmes de clustering utilisent généralement un stockage et/ou un traitement distribués sur plusieurs nœuds ou environnements cloud, la probabilité d'une violation de données, d'un accès non autorisé ou d'une exposition accidentelle augmente considérablement s'ils ne sont pas correctement gérés.

De plus, les organisations opérant dans des secteurs réglementés sont tenues de protéger et de sécuriser les informations personnelles de leurs clients conformément aux exigences réglementaires, notamment le RGPD, la HIPAA ou d'autres réglementations spécifiques au secteur.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de l’IA et de l’apprentissage automatique pour créer des opportunités de croissance lucratives

L’utilisation croissante de l’intelligence artificielle (IA) etApprentissage automatique (ML)dans divers secteurs entraîne une demande croissante de logiciels de cluster computing. Par exemple,

- Selon une enquête d'IBM, 42 % des entreprises utilisent actuellement l'apprentissage automatique, tandis que 40 % envisagent d'envisager son adoption d'ici 2025.

Il existe de nombreux types d'applications différentes que les entreprises exécutent, utilisant l'IA ou le ML, telles que l'analyse prédictive, les moteurs de recommandation, le traitement du langage naturel (NLP), la vision par ordinateur et l'automatisation, pour fournir des produits ou des services à leurs clients.

L’IA et l’apprentissage automatique nécessitent le traitement d’ensembles de données volumineux, complexes et de grande dimension qui dépassent souvent la capacité des ordinateurs traditionnels. Le logiciel de clustering résout ce problème en permettant un traitement parallèle sur plusieurs nœuds, fournissant ainsi la puissance de calcul nécessaire pour former les modèles plus efficacement, examiner les données générées et prendre en charge le développement itératif de modèles en répartissant les charges de travail entre les clusters au sein d'une organisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché des logiciels de clustering

Par industrie

BFSI apparaît comme un contributeur clé aux revenus dans la croissance du marché

Sur la base de l’industrie, le marché est classé en BFSI, informatique et télécommunications, soins de santé, vente au détail et commerce électronique, fabrication et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

BFSI détient la part majoritaire du marché, principalement en raison de son besoin critique d’opérations ininterrompues, de traitement de volumes de transactions élevés et d’exigences strictes en matière de sécurité des données. Les institutions financières dépendent fortement de analyses en temps réel, la détection des fraudes, la modélisation des risques et les applications bancaires de base qui doivent rester disponibles en permanence. Le logiciel de clustering garantit une haute disponibilité, un équilibrage de charge et un basculement rapide pour éviter les interruptions de service. De plus, les pressions réglementaires autour de l’intégrité des données et de la reprise après sinistre poussent les organisations BFSI à investir dans des solutions de clustering avancées.

Le secteur de la santé devrait croître à un TCAC de 14,3 % au cours de la période de prévision.

Par déploiement

Les solutions sur site dominent les tendances d'adoption des logiciels de clustering

En termes de déploiement, le marché est classé en sur site et basé sur le cloud.

Les solutions sur site ont conquis la plus grande part de marché en 2025. En 2026, le segment devrait dominer avec une part de 55,2 %, car la majorité des organisations utilisent des logiciels de clustering sur site pour maintenir un contrôle maximal sur leurs données, leur infrastructure et leur sécurité. Cela est particulièrement vrai pour les organisations dont les charges de travail critiques ou sensibles nécessitent un degré élevé de configuration personnalisée, des performances prévisibles et une approche pratique de la gestion du basculement.

Le cloud computing devrait croître à un TCAC de 16,0 % au cours de la période de prévision.

Par type d'entreprise

Les grandes entreprises mènent l'adoption de logiciels de clustering à haute disponibilité

En termes de type d’entreprise, le marché est classé en grandes entreprises et petites et moyennes entreprises.

Les grandes entreprises ont conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 67,0 %, motivé par le besoin d'une infrastructure informatique étendue prenant en charge des niveaux élevés de disponibilité, une cohérence des performances et une évolutivité avancée. Ces organisations opèrent dans des environnements comportant de nombreuses applications et d'importants volumes de transactions sur plusieurs sites ; par conséquent, ils s'appuient fortement sur la technologie en cluster pour minimiser les interruptions de service et garantir un accès continu aux services.

Les petites et moyennes entreprises devraient croître à un TCAC de 14,3 % au cours de la période de prévision.

Par système d'exploitation

Linux/Unix reste la plate-forme préférée pour les logiciels de clustering

En termes de système d'exploitation, le marché est classé en Windows, Linux/Unix et autres.

Le segment Linux/Unix a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 50,7 %, car il offre à un grand nombre d'utilisateurs une forte stabilité, une évolutivité et des capacités de performances idéales pour les solutions à haute disponibilité. L'un des avantages de leur architecture open source est l'abondance d'options de personnalisation et la facilité d'intégration avec outils de cluster.

D’autres (macOS, etc.) devraient croître à un TCAC de 11,1 % au cours de la période de prévision, grâce à leur adoption croissante dans les secteurs des industries créatives, du design et de la technologie. MacOS offre une stabilité, une intégration transparente avec des outils créatifs et une expérience conviviale, ce qui en fait un choix privilégié.

Par type

Les entreprises privilégient le clustering en libre-service pour l'agilité et l'évolutivité

En termes de type, le marché est classé en clustering libre-service, clustering géré et clustering hybride.

Le segment des clusters en libre-service a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 53,1 %, alors que de plus en plus d'entreprises s'efforcent de faciliter le déploiement et la gestion des clusters par les utilisateurs avec une dépendance réduite aux ressources informatiques. Des solutions de clustering en libre-service ont été développées pour fournir un processus accéléré de configuration des clusters, des processus automatisés de configuration et des interfaces faciles à utiliser pour aider les utilisateurs à évoluer facilement, à maintenir la disponibilité et à réduire la complexité associée à la gestion d'un environnement de cluster.

Les clusters gérés devraient croître à un TCAC de 13,6 % au cours de la période de prévision.

Perspectives régionales du marché des logiciels de clustering

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

L'Amérique du Nord détient la majorité de la part de marché des logiciels de clustering, soutenue par son infrastructure informatique d'entreprise avancée, une base solide d'entreprises à grande échelle gourmandes en données et la présence significative d'importants fournisseurs de cloud et de logiciels. La région bénéficie de l’adoption précoce d’architectures à haute disponibilité, d’une automatisation des charges de travail basée sur l’IA et de cadres informatiques distribués avancés. L’Amérique du Nord devrait atteindre 2,22 milliards de dollars d’ici 2026, la contribution des États-Unis à elle seule s’élevant à 1,97 milliard de dollars, soulignant ainsi leur leadership continu en matière de déploiements informatiques critiques et de stratégies de résilience des entreprises.

North America Clustering Software Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

EUROPE

L'Europe représente la deuxième plus grande part du marché et devrait maintenir une croissance constante du marché des logiciels de clustering, atteignant 1,84 milliard de dollars d'ici 2026. La croissance dans cette région est tirée par la modernisation rapide des centres de données d'entreprise, des réglementations strictes en matière de protection des données qui encouragent le clustering sécurisé sur site et l'adoption croissante de plates-formes d'orchestration informatique basées sur l'automatisation. Les principaux contributeurs sont le Royaume-Uni (0,32 milliard USD), l'Allemagne (0,28 milliard USD) et la France (0,22 milliard USD), reflétant une forte demande croissante de systèmes à haute disponibilité et de solutions de continuité opérationnelle.

ASIE PACIFIQUE

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé d’ici 2026, atteignant une taille de marché de 1,62 milliard de dollars. Cette accélération est alimentée par une transformation numérique à grande échelle, une adoption rapide du cloud et une dépendance croissante des entreprises à l’égard de technologies évolutives de répartition des charges de travail. Des pays comme la Chine (0,55 milliard de dollars) et l'Inde (0,36 milliard de dollars) sont en tête de la région en raison de l'expansion des écosystèmes de centres de données, du déploiement croissant de la 5G et des investissements gouvernementaux dans les capacités informatiques avancées.

MOYEN-ORIENT ET AFRIQUE

La région Moyen-Orient et Afrique devrait connaître une croissance constante, atteignant 0,40 milliard de dollars d'ici 2026. Cette croissance est soutenue par l'amélioration de l'infrastructure informatique des entreprises, les initiatives nationales de modernisation numérique et une demande croissante de solutions de clustering au sein des secteurs du gouvernement, des transports et de la vente au détail. Les pays du CCG devraient représenter 0,05 milliard de dollars, grâce à des investissements massifs dans des opérations informatiques résilientes et des écosystèmes cloud natifs émergents.

AMÉRIQUE DU SUD

L’Amérique du Sud devrait atteindre 0,23 milliard de dollars d’ici 2026, grâce à l’adoption croissante par les entreprises de logiciels de clustering pour l’optimisation des charges de travail, les systèmes logistiques, les plateformes de commerce électronique à haute disponibilité et les services urbains numériques. L'agrandissement decentre de donnéesLes empreintes digitales et l’adoption accrue des plateformes cloud dans des pays comme le Brésil et le Mexique continuent de soutenir la croissance du marché régional.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les écosystèmes innovants et l’intégration stratégique stimulent le leadership sur le marché

Le marché des logiciels de clustering est dirigé par de grandes entreprises axées sur les entreprises qui innovent continuellement en intégrant des cadres avancés de haute disponibilité, une gestion de la charge de travail basée sur l'IA et des écosystèmes informatiques distribués évolutifs. Des acteurs clés, notamment IBM, Oracle, SAP et Fujitsu, façonnent le marché en fournissant des solutions de clustering robustes et fiables qui prennent en charge les applications critiques, le traitement des données en temps réel et les opérations d'entreprise à grande échelle dans divers secteurs.

Ces entreprises se différencient grâce à des plateformes complètes combinant basculement automatisé, allocation intelligente des ressources, compatibilité hybride et multi-cloud et surveillance du système en temps réel. Leurs offres mettent l'accent sur une fiabilité élevée, l'optimisation des performances et une intégration transparente avec les infrastructures informatiques d'entreprise, les systèmes ERP et les plates-formes Big Data. Par exemple, IBM propose des solutions telles que PowerHA et Spectrum pour la haute disponibilité, Oracle fournit des clusters d'applications réels pour des opérations de bases de données évolutives, SAP intègre des fonctionnalités de clustering dans ses logiciels d'entreprise pour garantir la continuité du système, et Fujitsu propose des solutions à haute disponibilité pour les applications d'entreprise critiques. Collectivement, ces entreprises définissent le paysage concurrentiel en favorisant l'innovation continue et en proposant des solutions de clustering évolutives, résilientes et de niveau entreprise.

LISTE DES PRINCIPALES SOCIÉTÉS DE LOGICIELS DE CLUSTERING PROFILÉES

- Société IBM(NOUS.)

- Oracle (États-Unis)

- SAP SE (Allemagne)

- Alteryx, Inc.(NOUS.)

- Axigène(Roumanie)

- Symantec (États-Unis)

- Fujitsu(Japon)

- NEC Corporation (Japon)

- Chapeau rouge (États-Unis)

- VMware (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 : Penguin Solutions (Nasdaq : PENG) a publié ICE ClusterWare 13.0, une mise à jour majeure de son logiciel de gestion de cluster IA et HPC. La nouvelle version introduit la détection des anomalies avec correction automatique pour maintenir des performances optimales sur les grands clusters, ainsi qu'une architecture mutualisée isolée du réseau, qui permet aux organisations de partager en toute sécurité des clusters GPU entre différents groupes d'utilisateurs.

- Septembre 2025 : Le logiciel de clustering DxEnterprise de DH2i prend désormais en charge SQL Server 2025, offrant une haute disponibilité (HA) complète et un basculement automatisé pour les charges de travail basées sur l'IA, y compris les bases de données vectorielles et les groupes de disponibilité (AG) basés sur Kubernetes. La mise à jour permet aux entreprises d'exécuter des applications d'IA critiques dans des environnements sur site, cloud, hybrides et de conteneurs avec un basculement transparent, une évolutivité améliorée et une disponibilité continue, contribuant ainsi à moderniser l'infrastructure tout en maintenant une fiabilité robuste.

- Février 2024: Advanced Clustering a publié une nouvelle édition de ClusterVisor, son logiciel de gestion de cluster HPC. La mise à jour comprend une interface utilisateur Web repensée, un contrôle d'accès basé sur les rôles, des alertes de surveillance et un outil de mise à niveau amélioré. Plus particulièrement, il intègre désormais LogVisor AI, qui analyse les fichiers journaux et convertit les messages importants en alertes exploitables, permettant aux administrateurs de maintenir des performances optimales et d'éviter les pannes.

- novembre 2023 : DH2i a présenté son logiciel de clustering intelligent à haute disponibilité DxEnterprise lors du PASS Data Community Summit. La plate-forme fournit un basculement automatique pour les groupes de disponibilité SQL Server dans Kubernetes, permettant une modernisation transparente avec des conteneurs et un temps d'arrêt nul.

- Octobre 2022 : SIOS LifeKeeper pour Linux a été recertifié SAP, confirmant sa fiabilité en tant que logiciel de clustering pour les environnements SAP NetWeaver et SAP S/4HANA. La certification valide sa capacité à assurer une haute disponibilité et une reprise après sinistre grâce à un basculement automatisé.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2019-2024 |

| Taux de croissance | TCAC de 11,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, système d'exploitation, type, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par système d'exploitation |

|

| Par type |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,05 milliards de dollars en 2025 et devrait atteindre 15,32 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,09 milliards de dollars.

Le marché devrait afficher un TCAC de 11,5 % au cours de la période de prévision 2026-2034.

La BFSI domine le marché par secteur d'activité.

Explosion des données et complexité croissante des données pour propulser la croissance du marché

IBM, Oracle, SAP et Fujitsu font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Le segment des soins de santé devrait croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés