Taille du marché des câbles coaxiaux, des outils et des équipements, part et analyse de l’industrie, par type d’outil (câble coaxial, outils de télécommunications, outils pour câbles COAX, outils de tirage de câbles, outils à fibre optique et équipement de test électrique), par application (transfert de données Internet, distribution vidéo et transfert de fréquence radio), par industrie d’utilisation finale (fournisseurs de services de télécommunications et à large bande, radiodiffusion et satellite, réseaux à fibre optique, défense et aérospatiale, industrie et services publics, et autres) et

Taille du marché des câbles coaxiaux et des outils et équipements et perspectives futures

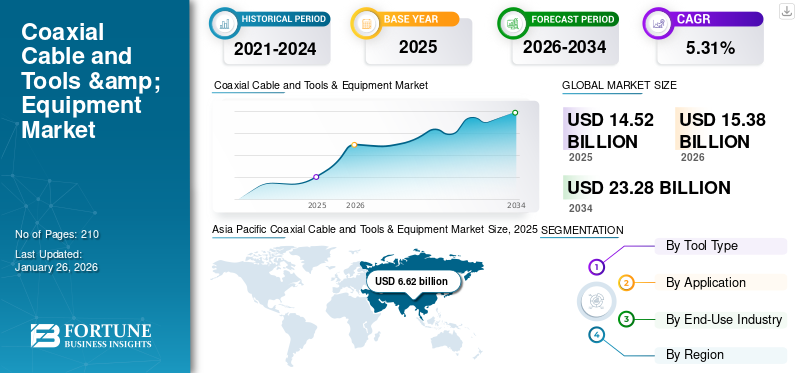

La taille du marché mondial des câbles coaxiaux, des outils et équipements était évaluée à 14,52 milliards USD en 2025 et atteindra 15,38 milliards USD en 2026. Le marché devrait afficher un TCAC de 5,31 % au cours de la période de prévision et atteindre 23,28 milliards USD d’ici 2034. L’Asie-Pacifique a dominé le marché des câbles coaxiaux et des outils et équipements avec une part de marché de 45,57 % en 2025. Comptes Asie-Pacifique pour la plus grande part de revenus du marché en raison de la présence de réseaux HFC robustes dans la région.

Le marché des câbles coaxiaux et des outils et équipements est défini par la production, la distribution et la vente de câbles coaxiaux ainsi que des outils et connecteurs spécialisés nécessaires à leur installation, leur maintenance et leur terminaison. Les câbles coaxiaux sont utilisés pour transmettre des signaux électriques haute fréquence avec un minimum d'interférences électromagnétiques externes dans une large gamme d'applications.

Le marché est principalement tiré par la demande croissante de connectivité haut débit et Internet, alimentée par des applications gourmandes en données telles que le streaming 4K/8K, les jeux en ligne et les services cloud. L’expansion continue des infrastructures de télécommunications et des réseaux hybrides fibre-coaxiaux (HFC), ainsi que l’augmentation des investissements dans la 5G et Internet des objets (IoT)technologies, maintient le besoin de câbles coaxiaux fiables et rentables pour la connectivité du dernier kilomètre et les applications spécialisées.

- En février 2025, Optimum a annoncé son intention de mettre à niveau son réseau pour offrir des vitesses Internet de plusieurs gigabits sur 65 % de son empreinte de service d'ici 2028. Le réseau coaxial hybride multi-gigabits devrait doubler la disponibilité des vitesses multi-gigabits au cours des trois prochaines années.

TE Connectivity (TE) est un acteur très important et important sur le marché des câbles coaxiaux et des outils et équipements, en particulier dans les segments hautes performances et spécialisés. La société est un leader mondial des solutions de connectivité, et son importance est démontrée par un portefeuille de produits robuste dans l'industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des câbles coaxiaux et des outils et équipements PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 14,52 milliards de dollars

- Taille du marché en 2026 : 15,38 milliards USD

- Taille du marché prévue pour 2034 : 23,28 milliards de dollars

- TCAC : 5,31 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des câbles coaxiaux et des outils et équipements avec une part de 45,57 % en 2025.

- Le segment des câbles coaxiaux représentait la plus grande part de marché en 2026, avec 53,12 %.

- Le segment du transfert de données sur Internet devrait détenir une part de 62,7 % en 2026.

Asie-Pacifique

Évalué à 6,62 milliards de dollars en 2025, tiré par l'expansion du haut débit, les déploiements de HFC et les initiatives gouvernementales de numérisation.

Amérique du Nord

Évalué à 3,76 milliards USD en 2025, soutenu par une vaste infrastructure HFC et une forte demande de haut débit.

Europe

Évalué à 2,65 milliards de dollars en 2025, porté par les réseaux HFC généralisés et les investissements dans les communications par satellite et de défense.

NOUS.

Il devrait atteindre 3,64 milliards USD d’ici 2026, soutenu par le développement continu des infrastructures à large bande.

Japon

Il devrait atteindre 1,14 milliard de dollars d’ici 2026, grâce à l’expansion des projets de haut débit et de connectivité numérique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion des télécommunications et du haut débit stimule la croissance du marché

L'expansion rapide de télécommunicationset les réseaux à large bande constituent un moteur important de la croissance du marché des câbles coaxiaux et des outils et équipements. L'augmentation de la demande de connectivité Internet à haut débit, entraînée par l'augmentation des applications gourmandes en bande passante telles que le streaming vidéo haute définition et le cloud computing, contraint les opérateurs de télécommunications et les fournisseurs de services à large bande à accélérer le déploiement et l'amélioration de leurs infrastructures de réseau. De plus, le déploiement d'initiatives avancées telles que DOCSIS 3.1 et la transition en cours vers DOCSIS 4.0, conçu pour offrir des vitesses symétriques de plusieurs gigabits, nécessitent des efforts considérables d'installation, de maintenance et de réparation.

- Par exemple, en juillet 2025, Mediacom et Hitron Technologies Americas ont annoncé un essai de déploiement d'essais DOCSIS 4.0 eMTA aux États-Unis en utilisant une nouvelle génération de technologie hybride fibre coaxiale.

Mises à niveau du réseau hybride fibre-coaxial pour alimenter la demande d'outils avancés

L’avancement des réseaux hybrides fibre-coaxiaux (HFC) devrait augmenter considérablement la demande de câbles coaxiaux ainsi que d’outils et d’équipements. Les câblo-opérateurs se concentrent de plus en plus sur l'amélioration de la capacité de bande passante en amont pour prendre en charge les services émergents de nouvelle génération tels que l'Internet multi-gigabit et la connectivité de niveau entreprise. Ces améliorations du réseau nécessitent des opérations complètes sur le terrain impliquant la segmentation des nœuds, l'expansion des usines et l'optimisation globale du système.

De telles activités nécessitent l'utilisation d'outils hautement fiables et précis spécialement conçus pour la préparation, la terminaison et les tests de diagnostic des connexions de câbles coaxiaux. Le déploiement de ces outils spécialisés est essentiel pour garantir le respect des normes de qualité et la conformité réglementaire tout au long des processus de mise à niveau et de déploiement du réseau. En février 2025, Optimum a annoncé son intention de mettre à niveau son réseau pour offrir des vitesses Internet de plusieurs gigabits sur 65 % de son empreinte de service d'ici 2028. De plus, le réseau coaxial hybride multi-gigabits devrait doubler la disponibilité des vitesses multi-gigabits au cours des trois prochaines années.

RESTRICTIONS DU MARCHÉ

Concurrence intense des technologies alternatives pour limiter la croissance du marché

La croissance du marché des câbles coaxiaux et des outils et équipements est freinée par l’émergence de technologies alternatives, notamment les solutions de fibre optique et sans fil. Les architectures de fibre jusqu'au domicile (FTTH) et de réseau optique passif (PON) se distinguent par leur capacité de bande passante supérieure, leur latence minimale et leur évolutivité, ce qui en fait le choix d'infrastructure préféré pour les nouveaux déploiements haut débit sur les marchés matures et émergents. Ainsi, l’accent stratégique mis par les opérateurs de télécommunications sur la mise à niveau des réseaux de fibre optique a entraîné une baisse des investissements liés aux infrastructures de câbles coaxiaux et à leurs outillages associés.

OPPORTUNITÉS DE MARCHÉ

La croissance du DAS, de la sécurité publique et des réseaux privés crée de brillantes opportunités pour les outils coaxiaux

L'expansion rapide de Systèmes d'antennes distribuées (DAS),Les réseaux de communication de sécurité publique et les installations sans fil privées présentent des opportunités de croissance substantielles pour le marché des câbles coaxiaux et des outils et équipements. Alors que le câblage à fibre optique prend principalement en charge le transport du réseau central, les câbles coaxiaux restent essentiels à la connectivité au sein des systèmes sans fil des bâtiments, assurant principalement les fonctions de câbles d'alimentation et de démarrage. Par conséquent, l’expansion continue et l’accent réglementaire mis sur l’infrastructure DAS augmentent considérablement la demande d’outils spécialisés pour câbles coaxiaux et renforcent leur rôle essentiel dans les déploiements de communications sans fil modernes.

- Par exemple, en novembre 2024, Verizon a annoncé le déploiement de son premier système DAS O-RAN multifournisseur interopérable au Moody Center de l'Université du Texas et au Austin Convention Center au Texas, aux États-Unis. De plus, ces systèmes sont les premiers systèmes DAS de ce type déployés commercialement dans le réseau de Verizon qui utilise des interfaces O-RAN entre les différents composants du réseau d'accès radio cellulaire de différents fournisseurs.

LES DÉFIS DU MARCHÉ

L’émergence de la technologie sans fil crée des obstacles à la croissance du marché

Les solutions sans fil telles que la 5G, le Wi-Fi et la connectivité par satellite sont des alternatives viables pour l’Internet haut débit et la distribution vidéo haute définition. Alors que les consommateurs et les entreprises privilégient de plus en plus les solutions sans fil, la demande de câbles coaxiaux dans les applications traditionnelles telles que la télévision et l'accès à Internet est remise en question. De plus, l’existence de produits contrefaits à faible coût et de mauvaise qualité affecte la réputation et les ventes des fournisseurs établis. Ceci est particulièrement répandu pour les assemblages de câbles et autres composants.

TENDANCES DU MARCHÉ DES CÂBLES COAXIAUX ET DES OUTILS ET ÉQUIPEMENTS

Le déploiement de réseaux hybrides fibre-coaxiaux (HFC) apparaît comme une tendance clé

Les câblo-opérateurs mettent activement à niveau leurs réseaux HFC pour prendre en charge DOCSIS 4.0, qui étend l'utilisation du spectre jusqu'à 1,8 GHz et introduit des divisions en amont plus élevées. Cette évolution nécessite des outils et des équipements de test capables de fonctionner sur des plages de fréquences plus larges et des tolérances plus strictes. Les installateurs ont de plus en plus besoin d'outils de compression et de sertissage de haute précision, de tournevis dynamométriques calibrés et de compteurs de signaux avancés qui mesurent le MER, le BER et l'entrée à des fréquences étendues.

- Par exemple, en septembre 2025, Mediacom Communications a annoncé son premier déploiement client DOCSIS 4.0 réussi dans le système Mediacom de Moline, dans l'Illinois, avec un réseau coaxial à fibre hybride (HFC) en collaboration avec ATX Networks, Harmonic et Hitron.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

En 2024 et 2025, les droits de douane sur les métaux, les pièces d'outils et les appareils électroniques ont augmenté les coûts de fabrication et d'importation des outils pour câbles coaxiaux. Cela a entraîné une hausse des prix des outils de compression, des tournevis dynamométriques et des appareils de mesure, mettant ainsi la pression sur les distributeurs et les entrepreneurs. Pour gérer ces coûts, les fabricants ont transféré une partie de leur production vers le Mexique, le Vietnam et l’Europe de l’Est. Beaucoup proposaient également des packages de services et des offres d’étalonnage pour atténuer l’impact des prix. Malgré les tarifs, la demande est restée stable grâce aux mises à niveau de DOCSIS et aux besoins continus de maintenance du réseau.

D’ici 2028, si les tarifs restent en place, les chaînes d’approvisionnement s’ajusteront de manière plus permanente. Les fabricants vont probablement développer leur production locale en Inde, au Vietnam et dans certaines parties de l’Europe afin de réduire leur dépendance à l’égard des importations lourdement tarifaires. Même si les coûts peuvent rester plus élevés qu’avant les tarifs, les entreprises s’efforceront de proposer des outils durables, réparables et modulaires pour offrir aux acheteurs une meilleure valeur à long terme. Par conséquent, les entrepreneurs peuvent choisir des boîtes à outils groupées coaxial et fibre pour équilibrer leurs budgets, tandis que les fournisseurs auront recours à des contrats groupés et à un approvisionnement localisé pour rester compétitifs.

ANALYSE DE SEGMENTATION

Par type d'outil

L'utilisation élevée des câbles coaxiaux est due au déploiement robuste des réseaux HFC à l'échelle mondiale

En fonction du type d’outil, le marché est segmenté en câbles coaxiaux, outils de télécommunications, outils de câbles COAX, outils de tirage de câbles, fibre optiqueoutils et équipements de test électriques. Le câble coaxial a dominé le marché avec une part de marché de 53,43 % en 2024 en raison de la vaste infrastructure HFC installée et de son rôle essentiel dans la connectivité haut débit, télévision et intérieur des bâtiments. Les opérateurs continuent d'investir dans la maintenance et les mises à niveau DOCSIS 4.0, qui soutiennent la demande de décapants coaxiaux, d'outils de compression et de compteurs de test. Le segment des câbles coaxiaux devrait dominer le marché avec une part de 53,12 % en 2026.

- En mai 2024, Qorvo a lancé le QPC7330, le premier égaliseur de câble inverse variable monopuce du secteur, simplifiant les mises à niveau du réseau CATV DOCSIS 4.0. Le CI élimine le besoin de plug-ins ou de configurations complexes, permet une programmation automatisée et rationalise l'installation.

En outre, le segment des outils de fibre optique est apparu comme celui qui connaît la croissance la plus rapide, avec un TCAC de 7,24 %, grâce à l'accélération des déploiements FTTH, aux initiatives haut débit soutenues par le gouvernement et à la demande croissante d'Internet haut débit et à faible latence. Les soudeuses à fusion, les cliveuses et les testeurs optiques sont de plus en plus adoptés à mesure que les opérateurs font la transition des réseaux vers la fibre optique, créant ainsi des opportunités de croissance rapide parallèlement à la forte demande de maintenance du secteur coaxial.

Par candidature

Le transfert de données sur Internet domine en raison de la demande croissante de services à haut débit

En fonction des applications, le marché est segmenté en transfert de données Internet, distribution vidéo et transfert de fréquences radio. Le segment du transfert de données Internet a dominé la part de marché des câbles coaxiaux et des outils et équipements en 2024 avec un chiffre d'affaires de 63,08 %, tiré par la demande croissante de haut débit pour prendre en charge le streaming, les services cloud, le travail à distance et les applications IoT. Les opérateurs s'appuient sur une infrastructure coaxiale pour la connectivité du dernier kilomètre, garantissant une forte demande d'outils de précision et de testeurs avancés. Le segment du transfert de données Internet devrait dominer le marché avec une part de 62,7 % en 2026.

- En août 2025, Rogers a annoncé l'expansion de son service WiFi 7 aux clients au Canada via son Internet résidentiel 5G, prenant en charge plus de 200 appareils domestiques connectés simultanément. Ce déploiement fait suite à des lancements à Calgary et dans le Canada atlantique, visant à offrir aux Canadiens des expériences Internet améliorées à domicile sur les réseaux coaxiaux de fibre 5G et hybrides de Rogers.

Les segments de la distribution vidéo et du transfert par radiofréquence (RF) émergent. L’adoption croissante de la vidéo haute définition et 4K/8K dans les environnements de diffusion, d’hôtellerie et professionnels audiovisuels soutient la demande d’outils liés à la vidéo. Parallèlement, la croissance du transfert RF est alimentée par les applications de l'aérospatiale, de la défense et de la 5G, qui nécessitent des connecteurs coaxiaux spécialisés, des outils dynamométriques et des équipements de test pour garantir les performances.

Par secteur d'utilisation finale

Le segment des fournisseurs de services de télécommunications et de services à large bande dominera le marché en raison de l’expansion à grande échelle des services de télécommunications à travers le monde.

Basé sur l’industrie d’utilisation finale, le marché est segmenté en fournisseurs de services de télécommunications et de services à large bande, de radiodiffusion et de satellite, de réseaux de fibre optique, de défense et d’aérospatiale, d’industrie et de services publics, etc. Les fournisseurs de services de télécommunications et de services à large bande ont dominé en 2024 avec une part de marché de 34,66 %. La croissance du segment est principalement tirée par les déploiements à grande échelle, les mises à niveau DOCSIS et la maintenance continue qui génèrent une demande continue de décapants, d'outils de compression, de clés dynamométriques et de compteurs de test avancés. Leur vaste effectif de techniciens et leurs normes de qualité strictes garantissent des achats réguliers et récurrents. Le segment des fournisseurs de services de télécommunications et de services à large bande devrait dominer le marché avec une part de 34,92 % en 2026.

- En septembre 2025, Harmonic et Comcast ont annoncé une collaboration pour étendre l'accès haut débit par fibre optique à mesure que Comcast développe son réseau sur de nouveaux marchés. En 2024, Comcast a ajouté plus d’un million de nouveaux emplacements et prévoit d’en ajouter 1,2 million de plus d’ici la fin de 2025.

D’un autre côté, la radiodiffusion et le satellite apparaissent comme les segments connaissant la croissance la plus rapide. L'essor de la diffusion ultra haute définition (4K/8K), l'expansion des services de diffusion directe par satellite et la croissance des infrastructures au sol pour communications par satellitealimentent la demande d’outils coaxiaux et d’équipements de test RF de haute précision, en particulier dans les régions où la consommation de médias et les projets de connectivité aérospatiale sont en expansion.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CÂBLES COAXIAUX ET DES OUTILS ET ÉQUIPEMENTS

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Coaxial Cable and Tools & Equipment Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Asie-Pacifique détenait 45,57 % du marché mondial, atteignant une valorisation de 6,62 milliards de dollars, et devrait croître pour atteindre 7,06 milliards de dollars en 2026. Le marché des câbles coaxiaux, des outils et équipements de la région Asie-Pacifique est devenu le plus important en 2025, évalué à 6,62 milliards de dollars, principalement tiré par la Chine, l’Inde, la Corée du Sud et le Japon. L'expansion du haut débit à grande échelle, les déploiements hybrides fibre-coaxiale et les initiatives de numérisation menées par le gouvernement ont créé une forte demande de décapants, de kits de compression, de clés dynamométriques et de testeurs avancés. Le marché japonais devrait atteindre 1,14 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 3,51 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,71 milliard de dollars d'ici 2026.

- En février 2024, Prysmian et Telstra se sont associés pour l'agrandissement de l'usine de fabrication de câbles optiques de Prysmian à Dee Why, en Australie, afin de prendre en charge le réseau de fibre optique interurbain de Telstra. Cette technologie avancée et durable vise à améliorer la capacité de production et à réduire l'impact environnemental, pérennisant ainsi la connectivité de l'Australie pendant plus de 20 ans.

Amérique du Nord

L’Amérique du Nord représentait 3,76 milliards de dollars en 2025, soit 25,89 % de la part de marché mondiale, et devrait atteindre 3,97 milliards de dollars en 2026. L’industrie nord-américaine des câbles coaxiaux et des outils et équipements a gagné 3,76 milliards de dollars en 2025, avec une estimation de 3,97 milliards de dollars pour 2026. Ce leadership découle du vaste réseau de fibres coaxiales hybrides (HFC) installé dans la région. infrastructures, continuant à desservir des millions de foyers pour le haut débit et la télévision par câble. Le marché américain devrait atteindre 3,64 milliards de dollars d’ici 2026.

Europe

Le marché européen était évalué à 2,65 milliards de dollars en 2025, représentant 18,27 % du chiffre d'affaires mondial, et devrait atteindre 2,79 milliards de dollars en 2026. L'Europe devrait représenter la troisième plus grande part de marché pour les câbles coaxiaux et les outils et équipements avec une valorisation de 2,52 milliards de dollars, tirée par une large base d'abonnés à la télévision par câble, et continue d'utiliser des réseaux hybrides fibre-coaxiaux (HFC) pour fournir des services à large bande à des millions de personnes. des ménages. Au-delà du haut débit résidentiel, les investissements importants des pays d’Europe de l’Est dans les communications par satellite, l’armée, l’aérospatiale et la défense renforcent encore leur domination. Le marché russe devrait atteindre 0,49 milliard de dollars en 2025. Le marché britannique devrait atteindre 0,25 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,38 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

La contribution du Moyen-Orient et de l'Afrique au marché mondial a atteint environ 0,89 milliard de dollars en 2025, soit une part de 6,10 %, et devrait atteindre 0,93 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est stimulé par les développements en cours des sites, des stades et des chemins de fer, qui exigent une couverture DAS/sécurité publique, ce qui entretient le besoin d'outils calibrés en couple, de systèmes de compression, de compteurs de fuites et d'analyseurs haute fréquence. De plus, l'Amérique latine connaît une croissance modérée avec un TCAC de 3,72 %. La vaste empreinte HFC existante dans les corridors urbains denses (São Paulo-Rio-Belo Horizonte) supporte des cycles de remplacement et de maintenance élevés pour les outils de compression/sertissage, les tournevis dynamométriques, les SLM, les TDR et les compteurs de fuites.

l'Amérique latine

La région Amérique latine a accaparé 4,16 % du marché mondial en 2025, générant 0,6 milliard de dollars de revenus, et devrait atteindre 0,63 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs sont engagés dans une collaboration stratégique et des campagnes visant à augmenter leur part de marché

Le paysage concurrentiel des câbles coaxiaux, ainsi que des outils et équipements est fragmenté, et les principaux acteurs concurrentiels, notamment Klein Tools, Milwaukee Tools, Fluke Corporation et Dewalt, se concentrent sur les progrès technologiques continus et les activités de reconnaissance de marque. Par exemple, en juin 2025, DEWALT s'est associé à SkillsUSA, la plus grande organisation de développement de la main-d'œuvre dirigée par des étudiants aux États-Unis, pour soutenir les futurs gens de métier. DEWALT fera don de 100 000 USD en outils aux championnats SkillsUSA à Atlanta, où 6 800 étudiants concourent dans plus de 100 catégories de métiers spécialisés. Cette collaboration fait partie de l'initiative Grow the Trades de 30 millions de dollars de DEWALT visant à combler le déficit des métiers spécialisés d'ici 2027, après avoir déjà accordé près de 20 millions de dollars en bourses, subventions et outils. Le marché est stimulé par la maintenance et l’expansion continues des infrastructures, en particulier pour les connexions réseau du dernier kilomètre et hybrides fibre-coaxiale (HFC), essentielles aux applications haut débit, 5G et IoT.

Liste des principales entreprises de câbles coaxiaux, d'outils et d'équipements profilées :

- Outils Klein, Inc.(NOUS.)

- Outil Milwaukee(NOUS.)

- Fluke Corporation (États-Unis)

- Équipement et outils de test Triplett.(NOUS.)

- DEWALT (États-Unis)

- Greenlee (États-Unis)

- Jameson(NOUS.)

- VIAVI Solutions (États-Unis)

- Industries RUS (États-Unis)

- Connectivité TE(Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2025-Milwaukee Tool a annoncé une expansion de 42 millions de dollars à Menomonee Falls, dans le Wisconsin. Ce projet, soutenu par 4,5 millions de dollars de crédits d'impôt basés sur la performance de la Wisconsin Economic Development Corporation, comprend l'achat d'une propriété de 22 acres. Cette expansion reflète l’investissement continu de Milwaukee Tool dans l’innovation et l’excellence en matière de fabrication, renforçant ainsi le rôle du Wisconsin en tant que plaque tournante centrale pour la croissance et les capacités de production avancées de l’entreprise.

- septembre 2025-InCoax Networks AB a souligné le changement apporté par la mise à jour des règles neutres sur le plan technologique du programme américain BEAD, supprimant la préférence pour la fibre d'abord. Ce changement permet des solutions haut débit plus intelligentes, plus rapides et plus rentables sur les câbles coaxiaux existants dans les bâtiments, en particulier pour les unités à logements multiples (MDU).

- juillet 2025-Smiths Interconnect a lancé EZiCoax, un contact coaxial RF monobloc de 50 ohms à montage par compression, conçu pour les transmissions de signaux carte à carte avec des fréquences de données allant jusqu'à 40 GHz. Cette solution innovante cible les applications aérospatiales et de défense à forte valeur ajoutée, notamment les communications par satellite et les systèmes radar avancés.

- En mars 2025-TDK Electronics a élargi sa série ADL3225VF d'inductances bobinées pour l'alimentation sur câble coaxial (PoC) automobile. La technologie PoC permet la transmission simultanée d'énergie et de données sur un seul câble coaxial, simplifiant ainsi le câblage du véhicule, réduisant le poids et améliorant le rendement énergétique.

- janvier 2025-Junkosha a dévoilé ses dernières avancées en matière d'interconnexion ultra-stable à la DesignCon 2025, notamment les assemblages de câbles coaxiaux micro-ondes/mmWave MWX161, MWX001, MWX002 et MWX004. Conçus pour les applications numériques 5G/6G, ces câbles atteignent jusqu'à 67 GHz et présentent une correspondance d'inclinaison en 1 psec.

COUVERTURE DU RAPPORT

Les rapports d’étude de marché sur les câbles coaxiaux et les outils et équipements fournissent un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport offre des informations régionales, les tendances et technologies du marché mondial, et met en évidence les principaux développements de l’industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,31 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type d'outil

|

|

Par candidature

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 14,52 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,31 % au cours de la période de prévision (2026-2034).

Le segment des fournisseurs de services de télécommunications et de services à large bande devrait dominer le marché au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 6,62 milliards de dollars en 2025.

Les télécommunications et l’expansion du haut débit stimulent la croissance du marché.

Certains des principaux acteurs du marché sont Klein Tools, Inc., Milwaukee Tool, Fluke Corporation, Triplett Test Equipment & Tools et DEWALT.

La taille du marché mondial devrait atteindre 23,28 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés