Taille, part et analyse de l’industrie du marché de la guerre électronique cognitive, par fonction de guerre électronique (soutien électronique, attaque électronique et autres), par plate-forme (aéroportée (chasseurs, pods de guerre électronique, charges utiles d’UAV), navale (navires de surface, sous-marins), terrestre (sol tactique/stratégique) et adjacente à l’espace (anti-brouillage PNT, protection Satcom)), par système (pods et charges utiles externes, suites intégrées et autres), par composant (Capteurs/récepteurs (large bande, DF), effecteurs (brouilleurs/leurres) et autres), par type c

Taille du marché de la guerre électronique cognitive et perspectives d’avenir

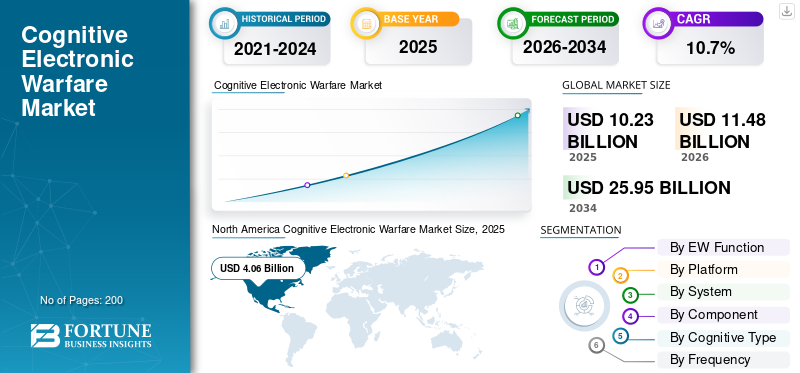

La taille du marché mondial de la guerre électronique cognitive était évaluée à 10,23 milliards USD en 2025. Le marché devrait passer de 11,48 milliards USD en 2026 à 25,95 milliards USD d’ici 2034, avec un TCAC de 10,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la guerre électronique cognitive avec une part de marché de 39,69 % en 2025.

Le marché mondial comprend des systèmes cognitifs de guerre électronique capables de détecter l’environnement électromagnétique, d’interpréter les signaux et d’ajuster les réponses en temps réel. Cela va au-delà des techniques traditionnelles de guerre électronique. Le marché est en expansion à mesure que les forces militaires sont confrontées à de nouvelles menaces, telles que des radars plus intelligents, des liaisons de données contestées et un grand nombre de véhicules aériens sans pilote. Ils investissent de plus en plus dans des guerres électroniques technologiquement avancées qui utilisentintelligence artificielleet l'apprentissage automatique pour une reconnaissance plus rapide des menaces, un brouillage adaptatif amélioré et une meilleure protection électronique sur toutes les plates-formes.

Du côté des fournisseurs, quelques acteurs clés font progresser le marché en transformant les idées cognitives en systèmes utilisables et évolutifs. BAE Systems est leader avec des suites de guerre électronique intégrées et des voies de modernisation qui relient les capteurs, les effecteurs et les systèmes de mission pour une prise de décision plus rapide. Elbit Systems est également un acteur clé, fournissant des suites de protection aéroportée et des mises à niveau de la charge utile de guerre électronique. Ils se concentrent sur l'intégration du système et une reprogrammation plus rapide afin que les opérateurs puissent répondre à l'évolution des menaces sans attendre de lents cycles de rafraîchissement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA GUERRE ÉLECTRONIQUE COGNITIVE

Le brouillage adaptatif piloté par l'IA et le ML transforme la guerre électronique en une capacité d'apprentissage rapide mise à jour par logiciel

La croissance du marché de la guerre électronique cognitive est tirée par le passage des techniques fixes basées sur les bibliothèques à l’intelligence artificielle et à la guerre électronique cognitive assistée par apprentissage automatique. La nouvelle approche peut reconnaître des émetteurs inconnus et ajuster rapidement les réponses. L’avantage cognitif se concentre moins sur un seul brouilleur que sur le système fonctionnant en boucle : détecter, décider, répondre, évaluer et mettre à jour. Les programmes mettent désormais l'accent sur une reprogrammation rapide, une protection électronique solide et des logiciels de mission capables de suivre l'évolution des menaces. Ceci est particulièrement important à mesure que les radars et les réseaux deviennent plus adaptables.

En avril 2024, l’US Air Force a attribué au Southwest Research Institute (SwRI) un contrat de 6,4 millions de dollars pour explorer des algorithmes cognitifs de guerre électronique, conçus pour détecter et répondre en temps réel aux menaces radar ennemies inconnues. Ce contrat signale que le comportement adaptatif, semblable à celui de l’IA, passe du concept au travail financé.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les améliorations rapides de la capacité de survie face à l’évolution des menaces des radars et des drones stimulent la croissance du marché

Les plates-formes modernes fonctionnent dans des conditions de spectre plus occupées et hostiles. En conséquence, les militaires se concentrent sur les améliorations de la guerre électronique qui améliorent la capacité de survie et s’adaptent à l’évolution des menaces. Cette demande pour le marché des systèmes de guerre électronique cognitifs provient de programmes financés visant à moderniser les avions avec une guerre électronique technologiquement avancée.capteursuites. Ces suites sont essentielles au comportement cognitif, ainsi que les logiciels et le travail d'intégration nécessaires pour les rendre efficaces dans toutes les missions.

En novembre 2025, Saab a reçu des commandes d'Airbus Defence and Space pour livrer la suite de capteurs Arexis Electronic Warfare pour les Eurofighters allemands. La valeur totale du contrat est d'env. 631,86 millions de dollars, avec des livraisons prévues de 2025 à 2028.

RESTRICTIONS DU MARCHÉ

Règles de sécurité, de gouvernance et d’approbation pour ralentir le déploiement de l’autonomie cognitive

L’autonomie croissante dans la prise de décision en matière de guerre électronique constitue un défi de taille. Les comportements cognitifs doivent être validés, testés et régis pour éviter des conséquences imprévues, telles qu'une frappe hors cible, une interférence amicale ou une escalade dangereuse. Cette réalité allonge les délais, en particulier lorsque les systèmes intègrent des capacités similaires à celles d’une arme ou fonctionnent selon des règles d’engagement strictes. Dans ces situations, les approbations, la vérification et la responsabilité sont aussi cruciales que la performance.

En janvier 2023, le ministère américain de la Défense a mis à jour la directive 3000.09 du DoD, intitulée « Autonomie des systèmes d'armes ». Cette mise à jour a mis l'accent sur les politiques et la surveillance des fonctions autonomes et semi-autonomes. Il fixe également des exigences en matière de développement, de gouvernance et d’approbations de haut niveau pour certains systèmes d’armes autonomes.

OPPORTUNITÉS DE MARCHÉ

Des brouilleurs de secours sans pilote attritables ouvriront la voie à la croissance de la guerre électronique cognitive (GE)

Une opportunité majeure réside dans la transition vers des plates-formes sans pilote à faible coût qui transportent des charges utiles de guerre électronique. Ces plates-formes peuvent être rapidement mises à jour et déployées dans un espace aérien plus risqué. Cette méthode offre une approche évolutive pour la guerre électronique cognitive. Les boucles d'apprentissage, la reprogrammation rapide et la sélection intelligente de techniques deviennent plus simples avec plus de nœuds, des itérations plus rapides et la capacité de protéger de précieux avions avec équipage.

En mai 2025, la société britannique Defence Equipment & Support (DE&S) a annoncé l’acquisition de drones Tekever AR3. Ceux-ci ont été intégrés au système de guerre électronique BriteStorm de Leonardo UK.

LES DÉFIS DU MARCHÉ

Changements variables Défis Efficacité du travail des systèmes de guerre électronique cognitive pendant les missions

L’un des principaux défis réside dans le fait que les systèmes cognitifs de guerre électronique peuvent présenter un comportement variable à mesure que les conditions de signal, les tactiques de l’adversaire et les environnements opérationnels changent. Un test unique est donc insuffisant. Les forces armées ont besoin de méthodes fiables pour évaluer les performances, la capacité de survie et les comportements inattendus, y compris les interférences ou la sélection de techniques inappropriées, dans des scénarios de mission réels. Des tests continus sont également nécessaires à mesure que les mises à jour logicielles etapprentissage automatiqueles modèles s’affinent au fil du temps. Cette vérification approfondie peut retarder le déploiement, ce qui rend l'intégration du système et la préparation des données tout aussi importantes pour le matériel du brouilleur.

En décembre 2024, le ministère américain de la Défense a publié le manuel DoD 5000.101 sur les tests et évaluations opérationnels (OT&E) et les tests et évaluations de tir réel (LFT&E) pour les systèmes autonomes et compatibles avec l'IA.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine vise à accélérer la demande de capacités de guerre électronique cognitive rapidement reprogrammables et axées sur les UAS

La guerre entre la Russie et l’Ukraine a transformé la guerre électronique en un combat quotidien, notamment en ce qui concerne les perturbations GPS/PNT, les liaisons entre drones et la capacité de survie des radars. Cette situation suscite l’intérêt pour la guerre électronique cognitive, qui sont des systèmes capables d’évoluer plus rapidement que les bibliothèques statiques.

Deux effets principaux sur le marché sont :

- L’augmentation des dépenses européennes crée davantage d’opportunités pour la modernisation de la guerre électronique et le contrôle du spectre.

- La boucle rapide « mesurer, adapter, retester » sur le champ de bataille pousse les achats vers des systèmes de guerre électronique reprogrammables et définis par logiciel et contre la guerre électronique des UAS, où les comportements cognitifs sont cruciaux.

En avril 2025, le SIPRI a rapporté que les dépenses militaires européennes, y compris celles de la Russie, ont augmenté de 17 % pour atteindre 693 milliards de dollars en 2024. La guerre en Ukraine a été un facteur majeur, générant davantage de financements pour les programmes et mises à niveau de guerre électronique et d'armes à impulsions.

En juin 2025, Defence News a rendu compte des développements en Europe en matière de brouilleurs de radar basés sur des drones, comme le Danemark testant les concepts de charges utiles UAS et RF.

Analyse de segmentation

Par fonction EW

Le support électronique (ES) domine en raison de la nécessité d’une détection rapide et fiable des menaces

Par fonction de guerre électronique, le marché est classé en support électronique (ES), attaque électronique (EA), protection électronique (EP) et gestion des combats électromagnétiques (outils EMBM/EMSO).

Le segment du support électronique (ES) est en tête car il permet la détection, la classification et le suivi en temps réel des signaux adverses, fournissant ainsi la connaissance de la situation requise pour le brouillage adaptatif et la prise de décision tout au long du cycle d'engagement opérationnel. Sans détection à large bande, radiogoniométrie et classification rapide des signaux, les réseaux amis ne peuvent pas être protégés ni les contre-mesures appropriées ne peuvent être induites. À mesure que les émetteurs deviennent plus agiles et que les environnements deviennent plus bruyants, les opérateurs se concentrent sur l’amélioration des SE, car cela les aide à prendre conscience en temps réel et à fournir de meilleures données pour les techniques adaptatives.

En novembre 2025, Saab a annoncé des commandes d'environ 638,21 millions de dollars d'Airbus Defence and Space pour l'Arexis.Guerre électronique (GE)suite de capteurs. Cet équipement est destiné aux Eurofighters allemands, avec des livraisons prévues entre 2025 et 2028.

Le segment de la gestion des combats électromagnétiques (outils EMBM/EMSO) devrait afficher la croissance la plus rapide avec un TCAC de 16,7 % au cours de la période de prévision.

Par plateforme

Le segment des plates-formes aéroportées est en tête en raison de la nécessité de protéger les avions de grande valeur et les colis d'attaque dans un espace aérien contesté

Sur la base de la plate-forme, le marché est classé en aéroporté (chasseurs, modules de guerre électronique, charges utiles d'UAV), naval (navires de surface, sous-marins), terrestre (sol tactique/stratégique) et adjacent à l'espace (anti-brouillage PNT, protection satcom).

Le segment aéroporté (chasseurs, modules de guerre électronique, charges utiles d'UAV) détenait la plus grande part en 2025. Le domaine de l'aérospatiale et de la défense nécessite souvent des décisions rapides pour survivre face aux radars, missiles et défenses aériennes modernes. Les chasseurs, les modules de guerre électronique et les charges utiles transportées par des drones offrent le moyen le plus rapide d'évoluer. Les flottes peuvent être mises à niveau avec des effets podded et des mises à jour logicielles sans repenser l'ensemble de la plateforme. Cette méthode maintient la protection électronique et ajuste les réponses pour correspondre au dernier comportement de menace.

En mai 2025, Raytheon (RTX) a reçu un contrat de production complémentaire de 580 millions de dollars de la marine américaine pour le brouilleur intermédiaire de nouvelle génération (NGJ-MB). Ce contrat comprend des ensembles de modules de brouillage aéroportés supplémentaires, notamment des modules destinés à la Royal Australian Air Force, ainsi que des pièces de rechange et des équipements de soutien.

Les secteurs adjacents à l’espace (anti-brouillage PNT, protection satcom) devraient afficher la croissance la plus rapide avec un TCAC de 13,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par système

Les suites intégrées (avion/navire) mènent en raison de liens plus étroits entre la mission et le besoin de capacité de survie de la plate-forme

Sur la base du système, le marché est segmenté en pods et charges utiles externes, suites intégrées (avion/navire), systèmes au sol (véhicule/manpack), consommables/leurres (actifs) et kits de formation/test et de reprogrammation.

Le segment des suites intégrées (avions/navires) détient la plus grande part de marché, car la guerre électronique (GE) moderne s'étend au-delà des capacités de brouillage autonomes. Il comprend un mélange coordonné de capteurs, de traitements, de contre-mesures et de logiciels de mission qui doivent fonctionner correctement avec la plate-forme hôte. Lorsque les menaces évoluent rapidement, les opérateurs préfèrent la guerre électronique intégrée qui peut combiner des avertissements, suggérer des réponses et offrir une protection sans modules supplémentaires ni exigences supplémentaires envers les opérateurs. Ceci est crucial pour les avions de première ligne et les navires de grande valeur.

En juillet 2024, le ministère américain de la Défense a annoncé une modification du contrat de 520,4 millions de dollars pour la production de la suite de guerre électronique F-16 Block 70/72 Viper Shield par le biais de ventes militaires à l'étranger.

Les consommables/leurres (actifs) devraient être le segment à la croissance la plus rapide avec un TCAC de 12,2 % sur l’ensemble de la période de prévision.

Par composant

La perturbation rapide des radars et des liens ennemis, des effecteurs, des brouilleurs et des leurres dominent la croissance segmentaire

En fonction des composants, le marché est segmenté en capteurs/récepteurs (large bande, DF), effecteurs (brouilleurs/leurres), logiciels et bibliothèques de mission, etc.

Les segments des effecteurs (brouilleurs/leurres) ont dominé le marché en 2025. Une fois qu'un système détecte et classe une menace, sa tâche réside dans sa capacité à brouiller, tromper ou distraire l'adversaire. Ceci est particulièrement important pour les émetteurs modernes et en évolution rapide. Les budgets de la défense accordent une grande priorité aux investissements dans la technologie de brouillage et les leurres actifs. Ils offrent des avantages immédiats en matière de survie et peuvent s’améliorer grâce aux mises à jour des données de mission et des techniques.

En septembre 2024, la marine américaine a attribué à L3Harris un contrat de cinq ans d'une valeur pouvant atteindre 587,4 millions de dollars pour le brouilleur de nouvelle génération à bande basse (NGJ-LB). Ce programme de modules de brouillage tactique met à jour les attaques électroniques aéroportées et montre un engagement clair à investir des millions et des milliards dans le marché des systèmes de guerre électronique cognitifs.

Les logiciels et bibliothèques de mission constituent le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 14,1 % sur la période de prévision.

Par type cognitif

L'assistance (humaine dans la boucle) est préférable en raison des exigences de sécurité et de responsabilité

En fonction du type cognitif, le marché est segmenté en guerre électronique assistée (humain dans la boucle), adaptative (règles + aides ML), cognitive (adaptation en boucle fermée) et guerre mondiale en essaim/collaborative (multi-plateforme).

Le segment assisté (humain dans la boucle) détenait la plus grande part de marché mondiale de la guerre électronique cognitive en 2025. À mesure que la guerre électronique cognitive s'améliore, le besoin d'opérateurs humains est essentiel pour les actions qui conduisent à une interférence, une escalade ou une perturbation amicale involontaire. Les matchs de guerre électronique cognitive assistée lorsque les militaires utilisent l'autonomie. L'IA/ML peut améliorer la détection, les recommandations et les options techniques, mais les humains restent responsables de l'intention finale et du contrôle, en particulier dans les situations complexes de règles d'engagement.

La guerre électronique en essaim/collaborative (multiplateforme) est le segment qui connaît la croissance la plus rapide, avec un TCAC de 26,4 % sur la période de prévision.

Par fréquence

La prévalence des menaces radar et liaison de données permet la domination des bandes L/S/C/X/Ku/Ka

En fonction de la fréquence, le marché est segmenté en bandes HF/VHF/UHF, L/S/C/X/Ku/Ka, multibande/large bande et autres.

Le segment des bandes L/S/C/X/Ku/Ka détenait la plus grande part de marché en 2025, car les problèmes les plus difficiles de la guerre électronique sont générés par les radars de défense aérienne et le contrôle de tir des chasseurs.radars, des autodirecteurs de missiles et de nombreuses liaisons de données tactiques. On les trouve principalement dans la gamme de fréquences L jusqu’à la bande Ka. L'efficacité de la guerre électronique est plus évidente dans la mesure où le système doit classer, détecter rapidement et contrer les signaux changeant rapidement dans les mêmes bandes qui affectent la probabilité de neutralisation.

Le segment multibande/large bande est le segment qui connaît la croissance la plus rapide, enregistrant un TCAC de 14,4 % sur la période de prévision.

Par utilisateur final

Les organisations de défense sont les principaux utilisateurs finaux grâce aux budgets nationaux de modernisation

En fonction de l’utilisateur final, le marché est segmenté en organisations de défense, agences de R&D et intégration maîtres d’œuvre/OEM.

Le segment des organisations de défense a dominé le marché en 2025. En matière de guerre électronique cognitive, les groupes de défense tels que les ministères de la Défense et les forces armées prennent les commandes en contrôlant les besoins opérationnels et les principaux cycles d'approvisionnement. Ces cycles impliquent des mises à niveau de plate-forme, des kits de survie et un déploiement à grande échelle. Même lorsque l’industrie et les laboratoires travaillent sur la recherche et le développement, l’activité du marché émerge. Les forces aériennes, les marines et les armées financent l’acquisition, l’installation et la maintenance à long terme pour maintenir l’efficacité de la guerre électronique face aux menaces évolutives.

Le segment des maîtres d’œuvre/intégration OEM devrait afficher la croissance la plus rapide, avec un TCAC de 16,4 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché de la guerre électronique cognitive

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de la guerre électronique cognitive en Amérique du Nord détient la plus grande part du marché. Les États-Unis sont à l’avant-garde car ils maintiennent le flux le plus important et le plus constant de mises à niveau de guerre électronique pour les avions, les navires, les systèmes au sol, ainsi que les logiciels et reprogrammations associés. Ce niveau de financement, associé à une forte concentration sur la capacité de survie et la domination du spectre, fait progresser la région en termes de capacités et d'achats en cours. En avril 2025, le SIPRI a rapporté que les dépenses militaires américaines ont atteint 997 milliards de dollars en 2024. Les États-Unis ont contribué à hauteur de 37 % aux dépenses militaires mondiales, donnant à l’Amérique du Nord un avantage structurel pour diriger les investissements dans la guerre électronique et la guerre cognitive cognitive.

Marché américain de la guerre électronique cognitive

La domination du marché américain dans la région a généré un chiffre d’affaires de 3,82 milliards de dollars en 2025 et progressera à un TCAC de 9,0 % au cours de la période de prévision.

Europe

La taille du marché européen était la deuxième en 2025 avec 2,67 milliards de dollars et enregistrera un TCAC de 11,8 % dans les années à venir. L’Europe est devenue l’une des régions les plus actives en matière de guerre électronique cognitive alors que la menace environnementale est imminente. Le SIPRI rapporte que les dépenses militaires de l'Europe, y compris de la Russie, ont augmenté de 17 % pour atteindre 693 milliards de dollars en 2024. Les dépenses de la Russie sont estimées à 149 milliards de dollars, avec des augmentations significatives sur tout le continent. Ce modèle de dépenses encourage le développement rapide des capacités de défense en matière de guerre électronique, telles qu’un soutien électronique amélioré (détection et radiogoniométrie), une protection électronique renforcée et davantage d’outils de guerre électronique de manœuvre et d’opérations de spectre électronique pour coordonner les actions de spectre entre les forces conjointes.

Marché britannique de la guerre électronique cognitive

Le marché britannique est le troisième marché mondial et devrait enregistrer un TCAC de 12,7 % dans les années à venir.

Marché allemand de la guerre électronique cognitive

La taille du marché allemand est estimée à environ 0,49 milliard de dollars en 2026, ce qui représente environ 15,88 % des revenus européens.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique a atteint 2,27 milliards USD en 2025 et devrait afficher la croissance la plus rapide de 12,7 % au cours de la période de prévision. La demande de la région est influencée par une modernisation à grande échelle et par les tensions régionales persistantes. Cela signifie que la guerre électronique est considérée comme un soutien clé et non comme une simple spécialité. Le SIPRI note que les dépenses de la Chine devraient atteindre 314 milliards de dollars en 2024, soit une augmentation de 7 %. Dans le même temps, les dépenses du Japon ont augmenté de 21 %, pour atteindre 55,3 milliards de dollars, soit leur plus forte augmentation annuelle depuis 1952. Cette situation détermine naturellement les priorités en matière de guerre électronique cognitive : une reconnaissance plus rapide des signaux, une adaptabilité sur plusieurs bandes et la protection des réseaux et des capteurs dans les opérations aériennes et maritimes.

Marché chinois de la guerre électronique cognitive

Le marché chinois devrait être l’un des plus importants, avec des revenus estimés à environ 0,92 milliard de dollars en 2025, soit environ 40,31 % des ventes en Asie-Pacifique.

Marché indien de la guerre électronique cognitive

Le marché indien en 2025 est estimé à environ 0,31 milliard de dollars, ce qui représente environ 13,69 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part relativement plus faible et connaîtra une croissance à un TCAC de 8,9 %. Le Moyen-Orient a tendance à évoluer plus rapidement, l’Afrique se développe à partir d’une base plus petite et l’Amérique latine est sélective et sensible au budget. Le SIPRI rapporte que les dépenses militaires au Moyen-Orient ont atteint environ 243 milliards de dollars en 2024, soit une augmentation de 15 % des dépenses totales de l'Afrique de 52,1 milliards de dollars en 2024. L'Amérique latine affiche des résultats mitigés, mais le SIPRI cite des exemples comme le Mexique, où les dépenses ont augmenté de 39 % pour atteindre 16,7 milliards de dollars en 2024. Ces tendances des dépenses indiquent une demande à court terme pour des résultats pratiques en matière de guerre électronique, tels que contre-UAS, kits de survie de plate-forme et mises à niveau pouvant être intégrées rapidement.

Marché de la guerre électronique cognitive au Moyen-Orient

La taille du marché au Moyen-Orient représentait 0,81 milliard de dollars en 2025 et devrait atteindre 1,90 milliard de dollars en 2034, soit environ 65,88 % des ventes mondiales.

Marché africain de la guerre électronique cognitive

La taille du marché de cette région a représenté 0,14 milliard de dollars en 2025 et devrait atteindre 0,33 milliard de dollars en 2034.

Marché de la guerre électronique cognitive en Amérique latine

En 2025, l'Amérique latine a atteint 0,28 million de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés du secteur réussiront grâce à une intégration rapide et des effets reprogrammables

Le marché de la guerre électronique cognitive se consolide de plus en plus autour d’acteurs majeurs capables de fournir des capacités complètes, notamment de détection à large bande, de traitement en temps réel et d’effets opérationnels. Ces entreprises veillent également à ce que leurs systèmes restent à jour grâce à des mises à niveau rapides des logiciels et des mises à jour des données de mission. Dans la pratique, les acheteurs se concentrent de moins en moins sur l’acquisition du brouilleur le plus efficace et se soucient davantage de savoir si un fournisseur peut intégrer de manière transparente des capacités de guerre électronique dans la plate-forme et maintenir leur pertinence à mesure que les formes d’onde et les tactiques évoluent.

En Amérique du Nord, le marché des attaques électroniques aéroportées est influencé par des projets tels que NGJ Mid-Band de Raytheon et NGJ Low-Band de L3Harris. En Europe, d’importants efforts de modernisation des capteurs sont constatés dans les commandes Arexis de Saab pour les Eurofighters allemands. Le Royaume-Uni teste des concepts de brouilleurs de remplacement sans pilote via StormShroud, qui comprend Tekever AR3 et la charge utile BriteStorm de Leonardo. Pendant ce temps, BAE Systems est leader dans le domaine des systèmes intégrés de guerre électronique de combat. Elbit Systems étend également ses installations de suites d'autoprotection grâce à des contrats EW et DIRCM d'un montant de 175 millions de dollars.

LISTE DES PRINCIPALES ENTREPRISES DE GUERRE ÉLECTRONIQUE COGNITIVE PROFILÉES

- BAE Systems plc. (ROYAUME-UNI.)

- RTX Corporation (Raytheon) (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Saab AB (Suède)

- Leonardo S.p.A. (Italie)

- Groupe Thalès (France)

- HENSOLDT AG(Allemagne)

- Airbus Defence and Space (Europe)

- Elbit Systems Ltd. (Israël)

- Israel Aerospace Industries (IAI) / ELTA Systems (Israël)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Rohde & Schwarz GmbH & Co. KG(Allemagne)

- Indra Sistemas, S.A.(Espagne)

- ASELSAN A.Ş.(Turquie)

- Bharat Electronics Limited (BEL) (Inde)

- Hindustan Aeronautics Limited (HAL) (Inde)

- Hanwha Systems Co., Ltd. (Corée du Sud)

- Mitsubishi Electric Corporation (Japon)

- Collins Aerospace (États-Unis)

- QinetiQ Group plc (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Le ministère indien de la Défense a signé un contrat avec Bharat Electronics Limited (BEL) d’une valeur de 277,85 millions de dollars. Ce contrat comprend des suites de guerre électronique, des kits de modification d'avions et une installation sur des hélicoptères IAF Mi-17 V5.

- Décembre 2024 :Elbit Systems a remporté deux contrats totalisant environ 175,00 millions de dollars. Ces contrats concernent la fourniture de suites d’autoprotection EW et DIRCM pour les flottes Embraer C-390 et Airbus H225M d’un client européen de l’OTAN.

- Décembre 2024 :Le Centre de gestion du cycle de vie de l'US Air Force a attribué à Pacific Defence et Percepttronics un contrat de suivi pour développer des systèmes de mission de guerre électronique basés sur l'IA et l'apprentissage automatique. Le travail consiste à intégrer des algorithmes d’apprentissage automatique pour traiter les émetteurs RF. Il démontrera également cette capacité grâce à des essais en vol utilisant des modules de guerre électronique à architecture ouverte qui répondent aux normes Sensor Open Systems Architecture et Open Mission Systems.

- Septembre 2024 :La marine américaine a attribué à L3Harris un contrat de cinq ans d'une valeur pouvant atteindre 587,40 millions de dollars. Ce contrat concerne le développement de l’ingénierie et de la fabrication du brouilleur basse bande de nouvelle génération (NGJ-LB).

- Avril 2024 :L'US Air Force a engagé le Southwest Research Institute (SwRI) pour travailler sur les algorithmes de guerre électronique cognitive (CEW). L’accent était mis sur des cycles de détection et de décision plus intelligents, ainsi que sur une adaptation plus rapide aux environnements RF contestés.

- Avril 2023 :BAE Systems a reçu des contrats d'une valeur de 491,00 millions de dollars de Lockheed Martin. Ces contrats produisent des systèmes de guerre électronique Block 4 F-35 de la famille AN/ASQ-239. Ce programme majeur continue d’élargir le pipeline de mise à niveau matérielle et logicielle de guerre électronique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la guerre électronique cognitive fournit une étude approfondie de la taille du marché, du profil et des prévisions de l’entreprise ainsi que de tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances attendues au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par fonction EW

|

|

Par plateforme

|

|

|

Par système

|

|

|

Par composant

|

|

|

Par type cognitif

|

|

|

Par fréquence

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial devrait atteindre 11,48 milliards de dollars en 2026 et devrait atteindre 25,95 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 4,06 milliards de dollars.

Le marché devrait afficher un TCAC de 10,7 % au cours de la période de prévision 2026-2034.

Les Airborne (chasseurs, modules de guerre électronique, charges utiles de drones) ont dominé le marché par Platform.

Les améliorations rapides de la capacité de survie face à l’évolution des menaces des radars et des drones stimulent la croissance du marché des armes à impulsions.

BAE Systems, RTX (Raytheon) et L3Harris Technologies pour les portefeuilles d'attaques et de brouillage électroniques aéroportés et inter-domaines à grande échelle, aux côtés de systèmes de mission intégrés et de leaders de suites de guerre électronique technologiquement avancées tels que Lockheed Martin, Northrop Grumman et Leonardo pour les architectures de guerre électronique cognitive et les voies de mise à niveau intégrées aux plates-formes, et de grands champions européens, notamment Thales, Saab et HENSOLDT pour la détection à large bande, les suites de capteurs de guerre électronique et les capacités de gestion de combat électromagnétique, avec la force supplémentaire de Elbit Systems, Israel Aerospace Industries (ELTA) et Rafael pour l'autoprotection éprouvée au combat, les charges utiles numériques de guerre électronique et les effets reprogrammables rapides, entre autres, sont les principales entreprises du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés