Taille du marché des radars cohérents, part et analyse de l'industrie, par plate-forme (au sol, aéroportée, navale et côtière), par application (surveillance aérienne et défense, lutte contre les incendies et suivi radar, contre-UAS et sécurité périmétrique, contrôle du trafic aérien, et autres) et 28 V CC), par bande de fréquence (bande L/S, bande X, bande Ku/Ka et autres), par technologie (cohérente pulsée, cohérence d'onde continue modulée en fréquence et continue codée en phase Wave), par composant (antenne, récepteur et processeur, émetteur et autres), par utilisation finale (défense et s

APERÇUS CLÉS DU MARCHÉ

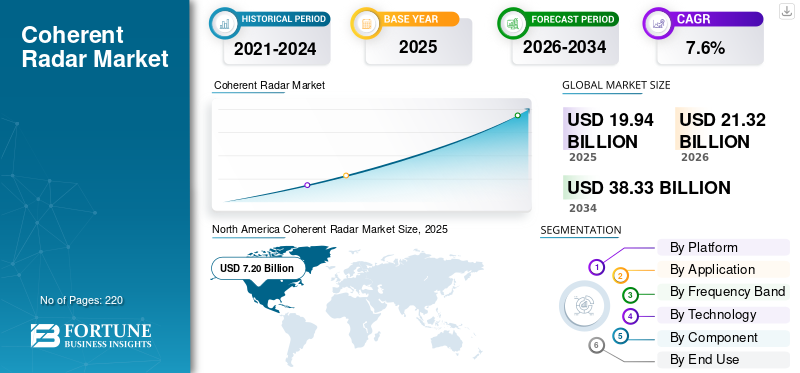

La taille du marché mondial des radars cohérents était évaluée à 19,94 milliards USD en 2025. Le marché devrait passer de 21,32 milliards USD en 2026 à 38,33 milliards USD d’ici 2034, avec un TCAC de 7,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des radars cohérents avec une part de marché de 36,10 % en 2025.

Le marché mondial est sur le point de connaître une forte expansion, alimentée par l’augmentation des budgets de défense, l’essor des systèmes aériens sans pilote (UAS) et les besoins croissants en matière de surveillance météorologique précise et de gestion du trafic aérien. Les radars cohérents, tirant parti du traitement du signal cohérent en phase pour une précision supérieure de la vitesse Doppler et un rejet du fouillis, sont de plus en plus essentiels pour détecter des cibles faiblement observables, suivre les menaces hypersoniques et permettre l'imagerie à synthèse d'ouverture dans des environnements complexes. En outre, il existe une demande croissante de systèmes radar avancés pour assurer une surveillance avancée et une identification précise dans les applications de défense, ce qui devrait stimuler la demande cohérente du marché.

- Par exemple, en décembre 2025, Leonardo a obtenu un contrat avec la société italienne TELEDIFE pour développer et livrer quatre radars cohérents de nouvelle génération, Ground Based Radar (GBR) et Mobile Long Range Radar (MLRR), pour le système de défense Michelangelo Dome, ciblant les menaces balistiques à longue portée jusqu'à 3 000 km.

De plus, des acteurs clés tels que Raytheon Technologies, Thales Group, Lockheed Martin et Hensoldt font progresser des innovations telles que la formation de faisceaux intégrée à l'IA, l'amélioration quantiquecapteurset des systèmes AESA (Active Electronically Scanned Array) compacts avec des capacités définies par logiciel pour des mises à niveau transparentes et des coûts de cycle de vie réduits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars cohérents

- Taille du marché en 2025 : 19,94 milliards de dollars

- Taille du marché en 2026 : 21,32 milliards USD

- Taille du marché prévue pour 2034 : 38,33 milliards de dollars

- TCAC : 7,6 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des radars cohérents avec une part de 36,10 % en 2025.

- Le segment aéroporté devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

- Le segment de la lutte contre les UAS et de la sécurité périmétrique devrait enregistrer un TCAC de 9,4 % sur la période de prévision.

Asie-Pacifique

L’Asie-Pacifique est devenue le deuxième marché régional avec une valorisation de 4,55 milliards de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a généré 7,20 milliards de dollars de revenus en 2025 et devrait atteindre 7,64 milliards de dollars en 2026.

Europe

L’Europe devrait enregistrer un TCAC de 9,0 % au cours de la période de prévision.

NOUS.

Le marché américain des radars cohérents était évalué à environ 6,57 milliards de dollars en 2025.

Japon

Le marché cohérent des radars au Japon était évalué à environ 0,71 milliard de dollars en 2025.

En savoir plus

TENDANCES COHÉRENTES DU MARCHÉ DU RADAR

Les progrès de la technologie radar cohérente intégrée à l’IA et améliorée par GaN sont une tendance importante observée sur le marché

Les progrès dans la technologie des radars cohérents intégrés à l’IA et améliorés par le GaN gagnent du terrain sur le marché mondial des radars. Les principaux développeurs intègrent des algorithmes d'apprentissage automatique, un traitement cognitif du signal et des architectures définies par logiciel dans des radars cohérents pour améliorer la classification et l'efficacité des systèmes radar. De plus, l’adoption du GaN favorise une croissance cohérente des radars en améliorant les performances de cohérence de phase. Ces innovations rationalisent également le déploiement, réduisent les coûts du cycle de vie et facilitent des mises à niveau transparentes pour les opérations multimissions dans les domaines de la défense et du contrôle du trafic aérien.

- Par exemple, en mai 2025, Raytheon de RTX a réalisé le premier test en vol de son radar PhantomStrike, un AESA alimenté au GaN et refroidi par air.système de contrôle de tirqui suivait des cibles aéroportées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation du budget de la défense et modernisationdevrait stimuler la croissance du marché

L’augmentation mondiale des budgets de défense et l’accélération des initiatives de modernisation sont l’un des principaux moteurs de la cohérence de l’industrie des radars.

- Par exemple, selon l’Institut international de recherche sur la paix de Stockholm (SIPRI), les dépenses militaires mondiales ont atteint 2 440 milliards de dollars en 2024, soit une hausse de 6,8 % par rapport à 2023, avec des allocations importantes pour les systèmes radar avancés. De plus, selon les rapports de l’OTAN, les pays membres prévoient d’investir dans la modernisation de la défense aérienne d’ici 2030.

De telles dépenses de modernisation de la défense stimulent la demande de radars cohérents dotés d’un traitement Doppler supérieur, d’un rejet du fouillis et d’une polyvalence multi-missions. Alors que les militaires modernisent leurs flottes, déploient des grilles de capteurs en réseau et contrent les menaces hypersoniques, il existe un besoin croissant de systèmes cohérents fixes et mobiles pour assurer un suivi précis, une alerte précoce et une intégration avec les architectures de défense antimissile.

RESTRICTIONS DU MARCHÉ

Coûts de développement et d’intégration élevés pour limiter l’expansion du marché

Une contrainte importante pour le marché réside dans les investissements importants requis pour la R&D, la fabrication d’AESA basée sur GaN et l’intégration de systèmes dans les plates-formes de défense existantes. Ces radars technologiquement avancés nécessitent des matériaux spécialisés, des tests rigoureux pour évaluer leurs performances en matière de menaces balistiques et une compatibilité avec les réseaux multidomaines. Ces radars avancés nécessitent des matériaux spécialisés tels que des matériaux de haute puretéNitrure de Galliumsubstrats, tests rigoureux pour les performances des menaces balistiques sur des plages extrêmes. Par conséquent, la structure des coûts décourage l’adoption par les petites forces de défense et les marchés émergents, ce qui devrait freiner la croissance cohérente du marché des radars.

OPPORTUNITÉS DE MARCHÉ

L’évolution de la réglementation du spectre et la demande d’une surveillance résiliente présentent des opportunités de croissance pour la croissance du marché

L'évolution des réglementations en matière de gestion du spectre émanant d'organismes tels que l'UIT et des autorités nationales stimule l'adoption de radars cohérents avancés en exigeant une utilisation efficace du spectre électromagnétique encombré et une résilience accrue contreguerre électroniquemenaces. La demande croissante de systèmes radar avancés pour la navigation, l’évitement des collisions et la surveillance dans des conditions défavorables propulse la croissance du marché.

- Par exemple, en octobre 2024, Systematic a intégré avec succès le radar cohérent SharpEye Mk 11 de Hensoldt au siège de SitaWare, renforçant ainsi la connaissance du domaine maritime pour les navires de patrouille offshore du service naval irlandais.

Les radars cohérents permettent un traitement Doppler précis et une discrimination des menaces en temps réel sans consommation excessive de bande passante, répondant ainsi aux besoins plus larges d'une surveillance efficace du spectre. De tels facteurs accélèrent l’innovation et le déploiement de radars cohérents de nouvelle génération au sein des forces alliées, offrant ainsi des opportunités lucratives de croissance du marché.

LES DÉFIS DU MARCHÉ

Les vulnérabilités de la chaîne d’approvisionnement pour les composants critiques constituent un défi pour le marché

Une contrainte majeure pour le marché provient de la dépendance de la chaîne d'approvisionnement à l'égard de composants spécialisés tels que le nitrure de gallium (GaN).semi-conducteurset des modules RF haute puissance. Ces matériaux nécessitent des processus de fabrication avancés sujets aux défis de production, aux restrictions géopolitiques à l’exportation et aux obstacles de la chaîne d’approvisionnement. Cette vulnérabilité perturbe les délais des programmes pour des systèmes tels que les radars de défense de nouvelle génération, augmente les coûts de personnalisation pour les intégrateurs militaires et entrave l'évolutivité en vue d'un déploiement à grande échelle.

Analyse de segmentation

Par plateforme

Hausse des budgets de défense et tensions géopolitiques pour propulser la croissance segmentaire

Sur la base de la plate-forme, le marché est divisé en marchés terrestres, aéroportés, navals et côtiers.

Le segment au sol devrait représenter le plus grand segment cohérentmarché des radarspartager. La croissance est tirée par l’augmentation des budgets mondiaux de la défense, qui donnent la priorité aux capacités avancées de surveillance et de détection des menaces en période de tensions géopolitiques. De plus, les applications de sécurité urbaine et de surveillance des frontières accélèrent leur adoption, car ces radars permettent de rejeter l'encombrement dans des environnements complexes.

- Par exemple, en août 2025, Northrop Grumman fournira au Paraguay ses radars longue portée AN/TPS-78 ADCAP via le programme américain de ventes militaires à l'étranger. Le radar permettra une détection et un suivi précis des avions avec et sans pilote.

Le segment aéroporté devrait augmenter avec un TCAC de 8,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Augmentation des dépenses de défense et développement de réseaux multiéléments résistants à l'ECM pour propulser la croissance segmentaire

Par application, le marché est segmenté en surveillance et défense aériennes, lutte contre les incendies et suivi radar, lutte contre les UAS et sécurité périmétrique,contrôle du trafic aérien, et d'autres.

Le segment de la surveillance aérienne et de la défense devrait représenter la plus grande part de marché, car les tensions géopolitiques et l'augmentation des dépenses de défense dans le monde alimentent l'achat de systèmes radar avancés. De plus, il existe une demande croissante de systèmes radar cohérents à réseau de phases pour la surveillance 3D air/surface et de résistance aux contre-mesures électroniques (ECM), qui stimulent la croissance du segment.

- Par exemple, en octobre 2023, HENSOLDT a obtenu un contrat de suivi de 10 millions de dollars pour équiper le National Security Cutter de classe Legend de la Garde côtière américaine de son radar naval multimode TRS-3D avancé. Le radar détecte les petites menaces à basse altitude telles que les avions, les missiles et les hélicoptères, tout en prenant en charge les systèmes de surveillance et de guerre air/sol.

Le segment de la lutte contre les UAS et de la sécurité périmétrique devrait croître à un taux de croissance annuel constant (TCAC) de 9,4 % au cours de la période de prévision.

Par bande de fréquence

La détection haute résolution des drones/furtifs dans des environnements encombrés stimule la croissance du segment

En fonction de la bande de fréquences, le marché est segmenté en bande L/S, bande X, bande Ku/Ka et autres.

La bande X représente la plus grande part de marché du secteur en raison de ses capacités d'imagerie haute résolution, rendues possibles par des longueurs d'onde plus courtes (8-12 GHz) qui permettent une discrimination précise des cibles pour les petits objets tels que les drones et les menaces furtives dans des environnements encombrés. Les radars fonctionnant en bande X sont de plus en plus achetés pour être intégrés à diverses plates-formes permettant un suivi et une classification précis des cibles en mouvement.

- Par exemple, en juillet 2024, HENSOLDT a obtenu un contrat de près de 117,70 millions de dollars auprès de Rheinmetall Air Defence pour la fourniture de radars SPEXER 2000 3D MkIII pour les chars anti-aériens Skyranger 30.

Le segment de la bande Ku/Ka devrait croître avec un taux de croissance le plus rapide de 9,0 % au cours de la période de prévision.

Par technologie

Réponse aux menaces hypersoniques et croissance du segment de support de haute précision Doppler

Sur la base de la technologie, le marché est segmenté en onde continue pulsée cohérente, modulée en fréquence (FMCW) cohérente et en onde continue codée en phase (CW).

Le segment cohérent pulsé devrait conquérir la plus grande part de marché. Le segment est leader sur le marché grâce à ses techniques précises de compression d'impulsions cohérentes en phase, qui offrent une résolution élevée et des mesures précises de la vitesse Doppler. Il est de plus en plus préféré pour distinguer les cibles à mouvement lent dans les applications de surveillance de défense. La demande croissante en matière de réseaux de défense aérienne et de systèmes d’alerte antimissile, stimulée par les menaces hypersoniques, devrait soutenir la croissance du segment.

Le segment cohérent à ondes continues modulées en fréquence (FMCW) devrait connaître la croissance la plus rapide avec un TCAC de 8,5 % au cours de la période de prévision.

Par composant

AESA Beam pilote l’innovation et les initiatives pour la croissance du segment des carburants de sécurité nationale

En fonction des composants, le marché est segmenté enantenne, récepteur et processeur, émetteur, logiciel et autres.

Le segment des antennes devrait détenir la plus grande part de marché en 2025. Le segment connaît une croissance significative en raison de son rôle essentiel dans la mise en place de réseaux à balayage électronique (AESA) à gain élevé qui offrent une orientation précise du faisceau et une multifonctionnalité pour les applications de défense et de surveillance. En outre, les pays lancent des projets de radars pour contrer l’escalade des tensions géopolitiques et les menaces terroristes.

- Par exemple, en avril 2024, le DRDO indien lance le projet TDF pour des antennes réseau à ouverture partagée intégrant des systèmes de radar, de guerre électronique et de communication dans les bandes 1-6 GHz et 5-18 GHz pour des radars à réseau actif à balayage électronique (AESA) cohérents.

Le segment des récepteurs et processeurs devrait croître avec un taux de croissance constant à un TCAC de 8,2 % au cours de la période de prévision.

Par utilisation finale

Les budgets mondiaux de la défense et l’intégration de la surveillance à 360° des drones et des missiles alimentent la croissance du segment

En fonction de l’utilisation finale, le marché est segmenté en défense et sécurité, aérospatiale, automobile, maritime et autres.

Le segment de la défense et de la sécurité devrait détenir la part de marché la plus élevée en 2025. Les facteurs attribuables à la croissance du segment sont l’augmentation du budget mondial de la défense et l’augmentation de la modernisation des systèmes d’armes et de radar. En outre, on note également une forte intégration du radar dans les systèmes de défense pour une surveillance continue à 360°, détectant les drones (jusqu'à 9-12 km pour les drones/micro-UAS), les hélicoptères (36 km), les missiles et d'autres cibles.

- Par exemple, en avril 2024, l’Allemagne a fait progresser son leadership européen en matière de défense en élargissant sa flotte de véhicules Puma IFV à 1 087 véhicules d’ici 2035 pour 17 bataillons mécanisés, associés à des défenses aériennes à plusieurs niveaux telles que Skyranger 30. Le radar du système de défense est utilisé pour permettre un suivi précis et résistant au brouillage des menaces à faible signature telles que les quadricoptères.

Le segment aérospatial devrait croître avec un taux de croissance constant à un TCAC de 8,9 % au cours de la période de prévision.

Perspectives régionales cohérentes du marché des radars

Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Coherent Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a dominé en 2025 avec une valorisation de 7,20 milliards de dollars, qui atteindra 7,64 milliards de dollars en 2026, grâce aux investissements de défense dans les systèmes AESA de nouvelle génération pour les avions de combat et la défense antimissile. Les États-Unis sont en tête grâce à leurs budgets de défense élevés et à la mise à niveau généralisée de leurs radars cohérents pour un traitement Doppler supérieur dans des environnements encombrés. De plus, l’adoption de radars cohérents au sol pour la sécurité des frontières et la détection des incendies de forêt est de plus en plus répandue, accélérant ainsi l’expansion du marché.

Marché cohérent des radars aux États-Unis

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé analytiquement à environ 6,57 milliards de dollars en 2025. Le pays maintient sa position de leader grâce à un financement accéléré pourradar militairela modernisation et l'expansion de l'infrastructure ATM dans les principaux hubs, stimulant la demande de systèmes cohérents haute résolution et résistants au brouillage. Les États-Unis investissent dans des programmes de nouvelle génération, encourageant davantage de contrats de défense et une adoption plus rapide dans les forces aériennes.

- Par exemple, en décembre 2025, l’US Air Force modernisera son banc d’essai expérimental d’autonomie X-62 VISTA AI avec des radars et des systèmes de mission avancés.

Europe

L’Europe devrait enregistrer un taux de croissance de 9,0 % entre 2026 et 2034, ce qui le place au deuxième rang parmi toutes les régions. Le marché dans la région se développe en raison de l'augmentation des budgets de défense dans un contexte de tensions géopolitiques, les membres de l'OTAN comme l'Italie investissant massivement dans des systèmes tels que le Dôme Michel-Ange de Leonardo pour la défense antimissile balistique.

Les programmes de modernisation au Royaume-Uni, en France et en Allemagne donnent la priorité aux radars cohérents GaN-AESA pour un suivi des menaces et une efficacité spectrale supérieurs.

- Par exemple, en décembre 2025, la société de défense allemande Hensoldt a augmenté la production de ses radars de surveillance aérienne TRML-4D à 30 unités par an, stimulée par la demande européenne croissante et les besoins en matière de renseignement électromagnétique.

L’essor des systèmes sans pilote et des besoins en matière de lutte contre les drones accélère encore leur adoption, car un traitement cohérent convient aux environnements encombrés. En outre, les initiatives collaboratives de l’Union européenne (UE) et les achats nationaux garantissent une demande constante pour ces technologies de surveillance avancées.

Marché cohérent des radars au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 0,67 milliard de dollars, ce qui représente environ 3,4 % des revenus mondiaux cohérents des radars.

Marché cohérent des radars en France

Le marché français devrait atteindre environ 0,63 milliard de dollars en 2025, soit environ 3,1 % des ventes mondiales de radars cohérents.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 4,55 milliards de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,05 milliard de dollars et 0,10 milliard de dollars en 2025. L’Asie-Pacifique représente la région où la croissance des radars cohérents est la plus rapide, propulsée par l’augmentation du trafic aérien dans les aéroports. Les tensions régionales et les efforts de modernisation de la défense dans des pays comme la Chine, l’Inde et la Corée du Sud. Les pays augmentent leurs investissements dans la surveillance aérienne et les radars maritimes pour contrer les menaces, ce qui stimule la croissance du marché dans la région.

Marché cohérent des radars au Japon

Le marché japonais en 2025 est estimé à environ 0,71 milliard de dollars, ce qui représente environ 3,6 % des revenus mondiaux des radars cohérents. .

Marché chinois des radars cohérents

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,85 milliard de dollars en 2025, soit environ 9,3 % des ventes mondiales de radars cohérents.

Marché des radars cohérents en Inde

Le marché indien en 2025 est estimé à environ 1,01 milliard de dollars, ce qui représente environ 5,1 % des revenus mondiaux cohérents des radars.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée sur cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 1,00 milliard de dollars en 2025, stimulé par le développement de l'aviation commerciale au Brésil et au Mexique, où les aéroports intègrent des radars cohérents pour la surveillance des intempéries et la résilience de l'ATM face à l'augmentation du trafic de passagers.

Marché cohérent des radars en Arabie Saoudite

Le marché saoudien devrait atteindre environ 0,73 milliard de dollars en 2025, ce qui représente environ 1,4 % des revenus mondiaux cohérents des radars.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les avancées du radar AESA et les partenariats d’intégrateurs de défense par des acteurs clés pour propulser les progrès du marché

Le marché mondial des radars cohérents reste consolidé, dirigé par des acteurs majeurs tels que Raytheon Technologies, Lockheed Martin, Thales Group et Leonardo S.p.A., qui détiennent des parts significatives grâce à leurs innovations dans les radars AESA haute résolution et les systèmes multiéléments à base de GaN (nitrure de gallium). Ces entreprises font progresser la croissance du marché grâce à des partenariats stratégiques avec les ministères de la Défense et des collaborations avec les équipementiers. Ils se concentrent sur le développement de radars cohérents multifonctions pour l’intégration de la défense aérienne, de la surveillance et de l’ATM à travers diverses stratégies et alliances avec d’autres acteurs clés.

- Par exemple, en mai 2025, Hensoldt a signé un accord-cadre avec Rheinmetall Air Defence AG pour fournir des radars SPEXER 2000 pour des systèmes tels que le Skyranger 30 et la défense contre les drones jusqu'aux années 2030.

Parmi les autres acteurs de premier plan opérant sur le marché figurent Northrop Grumman, Saab et L3Harris Technologies, qui donnent la priorité à la R&D dans le traitement du signal amélioré quantique, aux coentreprises pour les programmes de chasseurs de nouvelle génération et à la production évolutive pour répondre à la demande croissante due aux tensions géopolitiques et aux mandats de modernisation de l'espace aérien.

LISTE DES PRINCIPALES ENTREPRISES DE RADAR COHÉRENTES PROFILÉES

- Hensoldt AG (Allemagne)

- RTX Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Leonardo S.p.A. (Italie)

- Groupe Thales (France)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Saab AB (Suède)

- L3Harris Technologies Inc. (États-Unis)

- Israel Aerospace Industries Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

Pour les PR internes/externes :

- Juin 2025 :L'armée américaine a installé le radar cognitif EchoShield sur un véhicule Stryker pendant le projet Flytrap. Le système est utilisé pour détecter les drones volant à basse altitude et fournir des données de localisation en temps réel aux appareils des troupes, renforçant ainsi la connaissance de la situation du C-UAS.

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- Mai 2025 :L’armée indienne prévoit d’instaurer un radar léger de bas niveau (LLLWR) avancé doté de la technologie AESA basée sur GaN pour détecter les menaces faiblement observables.

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- décembre 2025: Acconeer a lancé son capteur radar cohérent pulsé multicanal A212 et a reçu une commande de 380 000 USD d'un constructeur automobile haut de gamme européen prévue pour un déploiement au premier semestre 2026.

- octobre 2025: La société de défense allemande Hensoldt a annoncé un nouveau site de production à Ulm pour fabriquer des radars de surveillance aérienne TRML-4D et des radars sol/côtiers Spexer, visant 1 000 unités par an à partir de 2027 après un investissement d'un million d'euros à deux chiffres.

- Octobre 2025 :La société danoise Systematic a intégré avec succès le radar de navigation Mk11 Sharpeye dans son logiciel SitaWare QG C4ISR pour les navires de patrouille de classe Samuel Beckett du service naval irlandais.

- mai 2025: L'armée indienne a amélioré la surveillance des frontières avec le LLLR(I) de nouvelle génération, un radar défini par logiciel à impulsions Doppler doté d'une couverture à réseau phasé immobile à 360 degrés pour la détection des menaces de faible niveau.

- Août 2023 :Hensoldt et ERAa-Tech ont annoncé un partenariat pour développer des solutions passives avancées de surveillance aérienne et de défense aérienne, combinant leurs technologies radar cohérentes pour une image aérienne intégrée complète.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plate-forme, application, bande de fréquences, technologie, composant, utilisation finale et région |

|

Par Plate-forme |

· Basé sur le sol · Aéroporté · Naval et côtier |

|

Par Application |

· Surveillance aérienne et défense · Contrôle de tir et suivi radar · Contre-UAS et sécurité du périmètre · Contrôle du trafic aérien · Autres |

|

Par Bande de fréquence |

· Bande L/S · Bande X · Bande Ku/Ka · Autres |

|

Par Technologie |

· Cohérent pulsé · Onde continue modulée en fréquence (FMCW) cohérente · Onde continue (CW) codée en phase |

|

Par Composant |

· Antenne · Récepteur et processeur · Émetteur · Logiciel · Autres |

|

Par utilisation finale |

· Commercial · Militaire |

|

Par région |

· Amérique du Nord (par plate-forme, par application, par bande de fréquences, par technologie, par composant, par utilisation finale et pays) o États-Unis (par utilisation finale) o Canada (par utilisation finale) · Europe (par plate-forme, par application, par bande de fréquences, par technologie, par composant, par utilisation finale et pays) o Royaume-Uni (par utilisation finale) o Allemagne (par utilisation finale) o France (par utilisation finale) o Russie (par utilisation finale) o Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par plate-forme, par application, par bande de fréquences, par technologie, par composant, par utilisation finale et pays) o Chine (par utilisation finale) o Japon (par utilisation finale) o Inde (par utilisation finale) o Corée du Sud (par utilisation finale) o Reste de l'Asie-Pacifique (par utilisation finale) · Amérique latine (par plate-forme, par application, par bande de fréquences, par technologie, par composant, par utilisation finale et pays) o Brésil (par utilisation finale) o Mexique (par utilisation finale) o Reste de l'Amérique latine (par type d'avion) · Moyen-Orient et Afrique (par plate-forme, par application, par bande de fréquences, par technologie, par composant, par utilisation finale et par pays) o EAU (par utilisation finale) o Arabie Saoudite (par utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 19,94 milliards de dollars en 2025 et devrait atteindre 38,33 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 7,20 milliards de dollars.

Le marché devrait afficher un TCAC de 7,6 % au cours de la période de prévision.

Par plate-forme, le segment au sol devrait dominer le marché.

L’augmentation du budget de la défense et la modernisation stimulent l’expansion du marché.

Hensoldt AG (Allemagne), RTX Corporation (États-Unis), BAE Systems plc (Royaume-Uni) et Leonardo S.p.A. (Italie), parmi d'autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés