Taille du marché secondaire des systèmes de diagnostic et de maintenance pour avions commerciaux, analyse de la part et de l'industrie, par composant (gestion centralisée des défauts et des données, unité de gestion des données, système de maintenance central, interfaces d'équipage et de maintenance, chargement et sécurité des données, connectivité et transfert de données et technologies avancées et futures, par offres (services MRO et pièces remises à neuf), par famille d'avions (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Da

APERÇUS CLÉS DU MARCHÉ

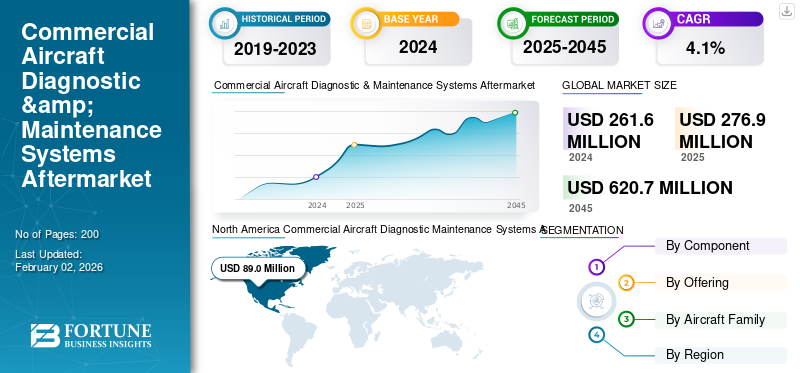

La taille du marché secondaire mondial des systèmes de diagnostic et de maintenance pour avions commerciaux était évaluée à 261,6 millions USD en 2024. Le marché secondaire devrait passer de 276,9 millions USD en 2025 à 620,7 millions USD d’ici 2045, avec un TCAC de 4,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché secondaire mondial des systèmes de diagnostic et de maintenance pour avions commerciaux avec une part de marché de 34,09 % en 2024.

Les systèmes de diagnostic et de maintenance des avions commerciaux sont essentiels pour garantir la fiabilité opérationnelle, la sécurité et l’efficacité des flottes modernes. Ces systèmes comprennent des outils de surveillance de l’état, des capteurs, des diagnostics embarqués, des logiciels de détection de pannes ainsi que des opérations et technologies de maintenance au sol. Avec l'utilisation croissante de la flotte, le vieillissement des avions et l'attention réglementaire croissante portée à la maintenance prédictive, les pièces MRO et remises à neuf pour les systèmes de diagnostic ont pris une forte ampleur. Les compagnies aériennes et les fournisseurs de MRO intègrent de plus en plus l'IA,IdOet des solutions de jumeaux numériques pour réduire les incidents AOG (Aircraft on Ground) et prolonger la durée de vie des composants.

Par ailleurs, le marché secondaire regroupe plusieurs acteurs majeurs, avec en tête Collins Aerospace, Honeywell Aerospace, Thales Group et Safran Electronics & Defense. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de maintenance prédictive stimule l’adoption sur le marché secondaire

Les compagnies aériennes donnent de plus en plus la priorité aux solutions de maintenance prédictive pour réduire les temps d'arrêt des avions et prévenir les événements AOG (Aircraft on Ground) coûteux. Les systèmes de diagnostic avancés intégrés à l'IA et à l'IoT permettent une surveillance en temps réel de l'avionique, des moteurs et des systèmes de contrôle, de l'efficacité de conduite et de la sécurité. Cette tendance est particulièrement forte dans les grandes flottes où l'efficacité opérationnelle et la fiabilité sont essentielles. Par exemple, en mars 2025, Emirates s'est associée à Honeywell pour déployer des systèmes de surveillance prédictive de l'état de santé de sa flotte de Boeing 777, permettant ainsi des diagnostics basés sur les données afin de réduire les événements de maintenance imprévus. De tels investissements mettent en évidence la façon dont les capacités prédictives alimentent la demande de maintenance, de réparation et de révision et l’adoption de composants de diagnostic remis à neuf.

RESTRICTIONS DU MARCHÉ

Les coûts d'intégration élevés limitent l'adoption du produit par les petites compagnies aériennes

Même si les systèmes de diagnostic prédictif améliorent l’efficacité, leur adoption se heurte à des contraintes en raison des coûts élevés de mise en œuvre et d’intégration. Les compagnies aériennes plus petites et régionales sont aux prises avec le fardeau financier lié à l’installation de systèmes avancés de surveillance de la santé et à la mise à niveau des plates-formes d’avions existantes. De plus, la complexité de l’intégration de plates-formes basées sur l’IA avec des flottes plus anciennes limite l’adoption. Par exemple, en décembre 2024, l’IATA a souligné que près de 40 % des compagnies aériennes régionales d’Amérique latine retardaient la transition vers des systèmes de diagnostic avancés en raison de problèmes de coûts et de compatibilité. Cela souligne à quel point les barrières financières et technologiques freinent la croissance malgré les avantages évidents des diagnostics prédictifs.

OPPORTUNITÉS DE MARCHÉ

Les jumeaux numériques pilotés par l'IA créent de nouvelles sources de revenus pour le marché secondaire

La technologie des jumeaux numériques apparaît comme une opportunité majeure dans les systèmes de diagnostic et de maintenance, permettant aux compagnies aériennes et aux MRO de simuler l’état des avions en temps réel et de prédire l’usure des composants. En combinant l’IA avec les données IoT, les compagnies aériennes peuvent réduire considérablement leurs coûts et prolonger les cycles de vie des composants. En février 2025, Lufthansa Technik a lancé une plateforme de jumeau numérique pour les opérateurs d'Airbus A350, intégrant les diagnostics moteur et avionique en temps réel dans la planification de maintenance prédictive. Ce changement améliore non seulement la fiabilité opérationnelle, mais crée également des opportunités pour les constructeurs OEM et les fournisseurs MRO d'offrir des services de surveillance par abonnement, ouvrant ainsi de nouvelles sources de revenus sur le marché secondaire des systèmes de diagnostic et de maintenance des avions commerciaux.

TENDANCES DU MARCHÉ APRÈS-VENTE DES SYSTÈMES DE MAINTENANCE DE DIAGNOSTIC DES AVIONS COMMERCIAUX

L'intégration des plateformes de diagnostic basées sur le cloud remodèle le marché secondaire

Une tendance clé qui façonne le marché secondaire est la transition vers des plateformes de diagnostic et de maintenance prédictive basées sur le cloud. Ceux-ci permettent une surveillance à distance, une détection des pannes en temps réel et un accès mondial aux données sur l’état de l’avion, réduisant ainsi considérablement les délais d’exécution. Les compagnies aériennes et les fournisseurs MRO investissent de plus en plus dans des systèmes basés sur le cloud pour rationaliser les flux de travail de maintenance. En janvier 2025, Boeing a annoncé une extension de sa plateforme AnalytX pour intégrer des diagnostics prédictifs basés sur le cloud auprès des opérateurs mondiaux des flottes 737 MAX et 787. Cette tendance souligne le rôle croissant des écosystèmes numériques dans l'amélioration de la disponibilité des flottes, faisant des diagnostics basés sur le cloud la pierre angulaire des futurs services MRO.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité dans les systèmes de diagnostic connectés remettent en question la stabilité du marché secondaire

La digitalisation croissante des systèmes de diagnostic et de maintenance expose les compagnies aériennes et les MRO à des risques de cybersécurité. Les plates-formes connectées et les solutions basées sur le cloud, tout en améliorant l'efficacité, créent également des vulnérabilités au piratage et aux violations de données. Les organismes de réglementation tels que l'AESA et la FAA renforcent les cadres de conformité pour garantir la sécurité des données dans les systèmes d'avions connectés. En novembre 2024, la FAA a publié un avis soulignantcybersécuritérisques dans les plateformes de maintenance prédictive suite à des violations signalées dans des logiciels de diagnostic tiers utilisés par des compagnies aériennes régionales en Amérique du Nord. De tels risques pourraient miner la confiance des compagnies aériennes, ralentir l’adoption et augmenter les coûts de conformité, ce qui constituerait une menace majeure pour la croissance du marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Forte demande en matière de gestion des données Croissance segmentaire de la gestion centralisée des pannes et des données

Sur la base des composants, le marché secondaire est classé en gestion centralisée des défauts et des données, interfaces d'équipage et de maintenance, chargement et sécurité des données, connectivité et transfert de données et technologies avancées et futures.

Parmi ceux-ci, la gestion centralisée des pannes et des données domine, car les compagnies aériennes dépendent de plus en plus de la surveillance en temps réel et de l'isolation prédictive des pannes pour minimiser les temps d'arrêt imprévus. Ce segment est à l'origine d'un marché secondaire important des systèmes de diagnostic et de maintenance des avions commerciaux, les opérateurs remettant à neuf les modules pour prolonger les cycles de vie et réduire les coûts.

Les interfaces d’équipage et de maintenance gagnent également en popularité, notamment grâce à des tableaux de bord intuitifs et des systèmes d’affichage améliorés pour les flottes existantes. Le chargement et la sécurité des données sont renforcés par des réglementations plus strictes en matière de cybersécurité, tandis que la connectivité et le transfert de données se développent rapidement grâce aux initiatives des avions connectés. Des technologies avancées telles queIA, les jumeaux numériques et la blockchain font leur apparition et restent en phase d’adoption précoce. En mars 2025, Airbus a intégré la gestion des données de pannes dans sa plateforme Sky wise, renforçant ainsi le rôle de premier plan des systèmes centralisés dans la maintenance prédictive.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par offres

L’accent croissant mis sur la maintenance préventive et l’inspection alimente la croissance du segment MRO

En termes d'offres, le marché secondaire est classé en services MRO et pièces reconditionnées.

Le segment des services MRO a conquis la plus grande part du marché secondaire en 2024. En 2025, le segment devrait dominer le marché. Les services MRO représentent la majorité de l'entretien et des réparations de la pressurisation des cabines, y compris les inspections préventives, la vérification des fuites, les travaux d'étalonnage des capteurs et le changement des pièces défectueuses. Les compagnies aériennes s'appuient sur des fournisseurs MRO certifiés pour garantir le respect des exigences réglementaires et des normes de sécurité de la FAA et de l'AESA. Le développement des outils de maintenance prédictive et du diagnostic numérique renforce également la croissance du segment.

Les services MRO dominent, soutenus par la nécessité d'inspections, de réparations et de révisions régulières pour garantir la conformité aux normes de sécurité de l'industrie aéronautique. Les compagnies aériennes s'appuient de plus en plus sur des fournisseurs MRO tiers et des centres agréés OEM pour une assistance diagnostique avancée, en particulier pour les flottes vieillissantes de fuselages étroits.

Les pièces remises à neuf connaissent cependant une forte croissance en raison de leur rentabilité et de leurs avantages en matière de durabilité. Il existe une demande croissante de modules de données de vol et de composants d’interface de maintenance pouvant être remis à neuf et recertifiés pour une durée de vie prolongée. En janvier 2025, Lufthansa Technik a annoncé qu'elle étendrait ses services de remise à neuf de composants pour les systèmes avioniques, soulignant l'adoption croissante de pièces de diagnostic remises à neuf.

Par famille d'avions

L'utilisation généralisée des systèmes de diagnostic et de maintenance standard MRO et pièces remises à neuf a complété la croissance du segment

Basé sur la famille d'avions, le marché secondaire est segmenté en Airbus A220, famille Airbus A320 (PDG/neo), Airbus A330 (PDG/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

Le segment de la famille Airbus A320 (ceo/neo) occupait la position dominante en 2024. Cela est principalement dû à son énorme base installée mondiale, à sa grande communauté opérationnelle et à ses capacités de diagnostic avancées. Avec plus de 12 000 avions livrés et plus de 11 000 en service, la famille A320 est l’avion monocouloir le plus utilisé et le plus vendu au monde. Ce volume considérable crée une demande massive et durable de services de maintenance, de réparation et de révision (MRO), de pièces de rechange et d'outils de diagnostic, renforçant ainsi sa domination sur le marché secondaire.

Le segment COMAC C919 est prêt à connaître une croissance rapide avec le TCAC le plus élevé de 18,3 % au cours de la période de prévision en raison de l'explosion de la taille de sa flotte en Chine et de son rôle d'alternative rentable pour les compagnies aériennes à bas prix mondiales (Asie, Afrique). En outre, la poussée stratégique en faveur de l'indigénéisation technologique nationale crée un vaste écosystème de soutien pour ses systèmes spécifiques, stimulant la demande de MRO (maintenance, réparation, révision) et de diagnostics dédiés à mesure que l'utilisation augmente.

Perspectives régionales du marché secondaire des systèmes de diagnostic et de maintenance pour avions commerciaux

Par géographie, le marché secondaire est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2023, avec une valeur de 71,3 millions de dollars, et a également pris la première part en 2024 avec 72,7 millions de dollars. L'Amérique du Nord domine le marché, soutenue par les grandes flottes de grands transporteurs tels que Delta, American Airlines et United, associées à de solides capacités MRO. Le leadership de la région est en outre motivé par une forte adoption de maintenance prédictive, détection des défauts basée sur les données et conformité réglementaire de la FAA. Les États-Unis accueillent également plusieurs équipementiers et fournisseurs d’avionique qui sont des acteurs clés dans le domaine des systèmes de diagnostic.

- En juillet 2024, Boeing s'est associé à Collins Aerospace pour améliorer les capacités de surveillance de l'état des avions des compagnies aériennes américaines, renforçant ainsi l'écosystème de diagnostic dans la région.

Europe et Asie-Pacifique

L’Europe et l’Asie-Pacifique connaissent collectivement une croissance rapide. L'Europe bénéficie d'opérateurs aériens solides tels que Lufthansa, Air France-KLM et Ryanair, aux côtés de leaders MRO tels que Lufthansa Technik et ST Engineering. La région Asie-Pacifique connaît une expansion rapide de sa flotte, en particulier de la part des transporteurs à bas prix en Chine et en Inde, ce qui stimule la demande de systèmes de diagnostic MRO. De plus, la région met l’accent sur l’intégration numérique pour améliorer la disponibilité des avions. En octobre 2024, Singapore Airlines Engineering Company (SIAEC) a signé un accord de collaboration avec Honeywell pour déployer des solutions avancées de maintenance prédictive sur l'ensemble de sa flotte.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, d’Afrique et du Moyen-Orient connaîtraient une croissance modérée dans cet espace de marché. En 2025, le marché secondaire de l'Amérique latine devrait enregistrer une valorisation de 20,6 millions de dollars. L'Amérique latine, le Moyen-Orient et l'Afrique sont des marchés émergents où la modernisation de la flotte et la croissance des compagnies aériennes régionales stimulent l'adoption de solutions de diagnostic et de maintenance. En Amérique latine, des transporteurs tels que LATAM Airlines et Azul investissent dans des pièces remises à neuf pour contrôler les coûts opérationnels. Au Moyen-Orient et en Afrique, les transporteurs du Golfe tels qu'Emirates et Qatar Airways sont en tête de l'adoption de systèmes de diagnostic de haute technologie, tandis que les petits transporteurs régionaux s'appuient davantage sur des composants remis à neuf. En septembre 2024, Emirates a signé un accord avec Lufthansa Technik pour étendre les services MRO d'avionique et de diagnostic pour sa flotte d'Airbus A380, signalant une forte demande MRO dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits associée à un solide réseau de distribution d'entreprises clés ont soutenu leur position de leader

Le marché secondaire est modérément consolidé, avec un mélange d'équipementiers, de fournisseurs d'avionique de premier rang et de fournisseurs MRO indépendants en compétition pour les contrats. Les principaux acteurs incluent Honeywell Aerospace, Collins Aerospace, Lufthansa Technik, Safran, Thales, GE Aviation, ST Engineering et Boeing Global Services, qui se concentrent tous sur l'intégration de la maintenance prédictive et de la gestion centralisée des données dans les flux de travail MRO. Les constructeurs OEM exploitent des systèmes exclusifs de surveillance de l'état de santé pour maintenir leur domination sur le marché secondaire, tandis que les MRO indépendants mettent l'accent sur les composants remis à neuf pour proposer des solutions rentables.

Partenariats stratégiques ettransformation numériqueCes initiatives façonnent la concurrence, les entreprises investissant dans la détection des pannes basée sur l'IA, le transfert de données en temps réel et les plateformes cloud sécurisées. En juin 2024, Honeywell a lancé sa plateforme de maintenance connectée avec des diagnostics basés sur l'IA, renforçant ainsi sa présence dans le MRO prédictif. L’intensité concurrentielle devrait augmenter à mesure que les exploitants de flottes exigent une plus grande fiabilité, des temps d’arrêt réduits et des pratiques de maintenance durables.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DIAGNOSTIC ET DE MAINTENANCE D'AVIONS COMMERCIAUX PROFILÉES

- Collins Aérospatiale(NOUS.)

- Honeywell Aerospace (États-Unis)

- Groupe Thalès (France)

- Safran Electronique & Défense (France)

- Liebherr-Aerospace (Allemagne/France)

- Moog Inc.(NOUS.)

- Parker Aéronautique(NOUS.)

- Spirit AeroSystems(NOUS.)

- ST Engineering Aerospace (Singapour)

- Lufthansa Technik (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Magnetic Engines a conclu un accord avec la gestion des moteurs du groupe Lufthansa pour effectuer des MRO (réparations de moteurs) pour les moteurs CFM56-5B, améliorant ainsi la disponibilité des composants réparés grâce à une évaluation diagnostique et au déploiement de pièces remises à neuf.

- Mai 2025 :FL Technics a reçu l'approbation de l'AESA pour effectuer la maintenance de base des avions Boeing 737MAX (8 et 9) équipés de moteurs CFM Leap-1B, renforçant ainsi ses capacités de diagnostic et de réparation des systèmes d'avions modernes à surveillance numérique.

- Mai 2025 :Safran Aircraft Engines, fournisseur mondial de MRO, a finalisé l'acquisition de Component Repair Technologies (CRT), renforçant ainsi sa capacité de réparation et de diagnostic de pièces de moteur sur le continent américain et garantissant des pièces de moteur remises à neuf pour le support MRO.

- Avril 2025 :MRO Japon s'est associé à Quest Global Services pour déployer des solutions basées sur l'IA visant à améliorer l'efficacité opérationnelle de la maintenance des avions et à réduire la charge de travail manuelle dans les tâches de diagnostic et de réparation.

- Mars 2025 :Indamer Technics en Inde a opté pour le logiciel aéronautique de Ramco Systems pour optimiser les flux de maintenance, réduire les délais d'exécution et obtenir des informations en temps réel sur le diagnostic et la gestion des pièces.

- Mars 2025 :Cathay Pacific a choisi Trax pour numériser son service d'ingénierie, en mettant en œuvre des modules tels que eMRO, AeroDox, VisualCheck, Line Control, TaskControl et eContent Control pour des opérations de diagnostic et de maintenance avancées.

- Février 2025 :TIM Aerospace DWC MRO (un nouveau MRO gros-porteurs à Dubaï) a choisi le logiciel EmpowerMX d'IFS pour gérer les opérations de maintenance de manière numérique, améliorant ainsi les systèmes de diagnostic et de flux de travail.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,1 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant, offre, famille d'avions et région |

|

Par composant |

· Gestion centralisée des pannes et des données o Calculateur central de pannes (CFC) o Unité de gestion des données (DMU) o CMS intégré (système de maintenance central) o CMS avancé · Interfaces d'équipage et de maintenance o Interface MCDU o MCDU à écran tactile o MCDU holographique · Chargement et sécurité des données o Ancien chargeur de données o Chargeur cyber-sécurisé · Connectivité et transfert de données o Serveur de données sécurisé o Transfert de données sans fil o Liaison de données satellite o Intégration EFB o Diagnostics cloud · Technologies avancées et futures o Gestion de la santé de l'IA o Stockage de données quantiques |

|

En offrant |

· Services MRO · Pièces remises à neuf o PMA o USM |

|

Par famille d'avions |

· Airbus A220 · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Par géographie |

· Amérique du Nord (par composant, offre, famille d'avions et pays) o États-Unis o Canada · Europe (par composant, offre, famille d'avions et pays) o Allemagne o Royaume-Uni o Allemagne o France o Russie o Reste de l'Europe · Asie-Pacifique (par composant, offre, famille d'avions et pays) o Chine o Inde o Japon o Australie o Reste de l'Asie-Pacifique · Amérique latine et Afrique (par composant, offre, famille d'avions et pays) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient (par composant, offre, famille d'avions et pays) o EAU o Arabie Saoudite o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur mondiale du marché secondaire s'élevait à 261,6 millions de dollars en 2024 et devrait atteindre 620,7 millions de dollars d'ici 2045.

En 2024, la valeur du marché secondaire s'élevait à 87,3 millions de dollars.

Le marché secondaire devrait afficher un TCAC de 4,1 % au cours de la période de prévision 2025-2045.

Le segment des services MRO a dominé le marché secondaire en offrant.

Les jumeaux numériques pilotés par l'IA créent de nouvelles sources de revenus qui stimulent la demande de MRO.

Collins Aerospace (États-Unis), Honeywell Aerospace (États-Unis) et Thales Group (France) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché secondaire en 2024.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés