Marché secondaire des commandes de moteurs d'avions commerciaux, taille, part et analyse de l'industrie, par composant (processeur FADEC, capteur de contrôle de poussée, vanne de dosage de carburant, unité de commande de démarrage, actionneur d'inverseur, unité de commande hydraulique, encodeur de levier de poussée, régulateur de débit de carburant, actionneur d'inverseur de poussée, résolveur de poussée intelligent, unité de commande de carburant, contrôleur de démarrage numérique, vanne de commande d'inverseur et autres), par offre (services MRO et pièces remises à neuf), par famille d'avion

APERÇUS CLÉS DU MARCHÉ

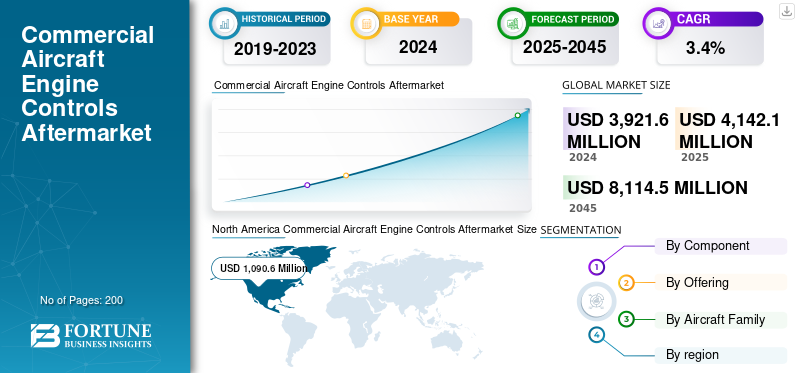

La taille du marché secondaire des commandes de moteurs d’avions commerciaux était évaluée à 3 921,6 millions de dollars en 2024. Le marché devrait passer de 4 142,1 millions de dollars en 2025 à 8 114,5 millions de dollars d’ici 2045, avec un TCAC de 3,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché secondaire mondial des commandes de moteurs d’avions commerciaux avec une part de marché de 27,81 % en 2024.

Le marché secondaire des commandes de moteurs d’avions commerciaux couvre les mécanismes qui régulent les performances du moteur en gérant la poussée, le débit de carburant, la température de la turbine et l’efficacité globale. Les avions modernes s'appuient sur des unités avancées de contrôle numérique du moteur à pleine autorité (FADEC) pour garantir précision et sécurité. La publicitémoteur d'avionLe marché des pièces de rechange de contrôle comprend les services de maintenance, de réparation et de révision (MRO) qui maintiennent ces systèmes en état de navigabilité, fiables et conformes aux réglementations aéronautiques, y compris l'inspection, le renouvellement des logiciels, l'étalonnage des capteurs et le remplacement des composants. En parallèle, le marché des pièces reconditionnées consiste à reconditionner et à certifier les composants de contrôle moteur réutilisés tels que les capteurs, les actionneurs et les processeurs pour répondre aux exigences opérationnelles. Ce segment offre aux opérateurs des options rentables et plus durables pour les nouvelles pièces.

Les principaux acteurs du marché secondaire des commandes de moteurs d’avions commerciaux comprennent GE Aerospace, Safran, Collins Aerospace, Honeywell et Pratt & Whitney. Ces entreprises alimentent la croissance du marché grâce à une innovation continue, des collaborations stratégiques et l’expansion des réseaux de services après-vente. Des technologies numériques avancées, telles que la maintenance prédictive, la surveillance de l'état de santé basée sur l'intelligence artificielle et les jumeaux numériques, pour améliorer la fiabilité du système de contrôle moteur et minimiser les temps d'arrêt des avions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Besoin mondial croissant de MRO Services stimule la croissance du marché

La croissance rapide des flottes d'avions commerciaux et militaires à l'échelle mondiale, combinée au coût substantiel du remplacement des nouvelles unités de commande moteur, augmente la demande de services MRO et de pièces révisées. Les opérateurs et les compagnies aériennes sont soumis à une pression constante pour réduire leurs dépenses d'exploitation tout en respectant les exigences de sécurité et réglementaires, ce qui accélère la demande d'unités, de capteurs et d'actionneurs FADEC remis à neuf.

De plus, l'augmentation des heures de vol suite à la reprise post-pandémique entraîne des cycles de maintenance plus fréquents, et les équipementiers et les fournisseurs MRO indépendants élargissent leurs réseaux de services pour offrir des délais d'exécution plus rapides. En conséquence, l’expansion de la flotte, les économies de coûts et les exigences de conformité alimentent la croissance du marché.

- Par exemple, en mars 2023, GE Aerospace et Emirates ont conclu un accord à long terme pour le support MRO du système de contrôle moteur et la remise à neuf des composants pour Emirates. L'accord vise à améliorer la disponibilité des pièces, à raccourcir les chaînes d'approvisionnement et à réduire les coûts du cycle de vie pour Emirates, un opérateur majeur de Boeing 777 et d'Airbus A380.

Restrictions du marché

Les coûts élevés de certification et les défis de la chaîne d’approvisionnement entravent la croissance du marché

Le marché du MRO et des pièces reconditionnées est en croissance ; cependant, les coûts élevés de certification et les perturbations de la chaîne d’approvisionnement dues au conflit russo-ukrainien et à la guerre tarifaire américaine ralentissent sa croissance. Le principal défi réside dans le long processus de certification et d’approbation réglementaire, qui rend la rénovation coûteuse et longue, et les petits acteurs ayant des difficultés à rivaliser.

En outre, la perturbation de la chaîne d'approvisionnement, en particulier dans l'approvisionnement en composants électroniques et en matières premières pour les unités FADEC etcapteurs, augmente les délais de livraison. Les compagnies aériennes sont également préoccupées par les pièces reconditionnées puisque la fiabilité et la durée de vie par rapport aux pièces neuves d'origine demeurent. En outre, l’augmentation des coûts de main-d’œuvre et de maintenance ainsi que la complexité des systèmes de contrôle numérique des moteurs contemporains imposent des charges financières et opérationnelles, freinant une pénétration rapide du marché.

- Par exemple, en septembre 2022, les fournisseurs européens de MRO ont signalé des retards dans la livraison de composants de commande de moteur remis à neuf en raison de pénuries de semi-conducteurs dues au conflit russo-ukrainien, mettant en évidence les vulnérabilités de la chaîne d'approvisionnement dans le secteur du marché secondaire.

Opportunités de marché

La numérisation et la durabilité créent de solides opportunités sur le marché

La croissance des technologies numériques, telles que la maintenance prédictive, les diagnostics basés sur l'IA et les jumeaux numériques, permet aux fournisseurs MRO de détecter les pannes plus tôt et de minimiser les temps d'arrêt. Les compagnies aériennes recherchent de plus en plus de solutions rentables et durables, ce qui entraîne une demande croissante d'unités, de capteurs et d'actionneurs FADEC remis à neuf qui augmentent le cycle de vie des pièces et minimisent les déchets. Alors que les régulateurs et les compagnies aériennes se concentrent sur la réduction des émissions de carbone et les solutions d’économie circulaire, le marché des pièces reconditionnées est bien placé pour devenir un moteur de croissance clé.

En outre, la croissance des sites MRO et OEM prend en charge une croissance rapide, avec des marchés tels que l'Asie-Pacifique, le Moyen-Orient et l'Afrique qui investissent massivement pour desservir les flottes en expansion dans ces régions.

- Par exemple, en juin 2023, Collins Aerospace a lancé une solution numérique de maintenance prédictive pour les systèmes de contrôle moteur, permettant aux compagnies aériennes de réduire les retraits imprévus et d'optimiser l'utilisation des pièces reconditionnées, soutenant directement les économies de coûts et les objectifs de développement durable.

Tendances du marché secondaire des commandes de moteurs d’avions commerciaux

Transition vers le MRO numérique et la remise à neuf durable des systèmes de commande moteur

L'intégration de technologies numériques et prédictives avec les services MRO permet une surveillance en temps réel et une maintenance préventive des systèmes de contrôle moteur. Les fournisseurs de MRO et les compagnies aériennes utilisent de plus en plus l’IA, les capteurs IoT et les jumeaux numériques pour rationaliser les contrôles de santé des moteurs et prolonger les intervalles d’entretien.

L’acceptation croissante des pièces remises à neuf et certifiées vertes est une autre tendance clé, alimentée par les contraintes de coûts des compagnies aériennes et les obligations des compagnies aériennes en matière de développement durable. Les équipementiers et les prestataires de services indépendants développent également des centres MRO régionaux pour minimiser les délais d'exécution et prendre en charge les flottes à croissance rapide au Moyen-Orient et en Asie-Pacifique. De plus, la complexité croissante des FADEC et des systèmes électroniques avancés favorise la formation de techniciens spécialisés et les partenariats stratégiques OEM-MRO, transformant ainsi le paysage du marché secondaire.

- Par exemple, en février 2024, Lufthansa Technik a annoncé l'expansion de ses services numériques de réparation de composants de commande moteur, combinant des diagnostics basés sur l'IA avec des programmes de pièces remises à neuf pour fournir des solutions plus rapides et plus durables aux clients des compagnies aériennes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du conflit russo-ukrainien

Le conflit entre la Russie et l’Ukraine a eu des effets majeurs à court et à long terme sur le marché secondaire des commandes de moteurs d’avions commerciaux. Les sanctions russes ont limité la disponibilité de pièces d'avions produites en Occident, telles que les systèmes de contrôle des moteurs, obligeant les compagnies aériennes russes à dépendre fortement de pièces remises à neuf et à utiliser des pièces pour maintenir leurs flottes en fonctionnement. Au niveau international, le conflit a interrompu l'approvisionnement ensemi-conducteurset des matières premières essentielles pour le FADEC et les composants de contrôle électronique du moteur, ce qui entraîne une augmentation des délais de livraison et des prix des services MRO. Parallèlement, l'augmentation des coûts de carburant et d'exploitation a contraint les compagnies aériennes du monde entier à mettre davantage l'accent sur les pièces remises à neuf et sur l'optimisation des cycles de maintenance. Cela a indirectement accru la demande dans certaines régions tout en limitant l’offre dans d’autres, créant ainsi une dynamique.

Analyse de segmentation

Par composant

FADEC domine le segment en raison de son rôle principal dans les moteurs à réaction modernes

Le segment des composants est divisé par le processeur FADEC (module double cœur, FADEC double canal et FADEC intégré à l'IA), le capteur de contrôle de poussée, la vanne de dosage de carburant, l'unité de commande de démarrage, l'actionneur d'inverseur, l'unité de commande hydraulique, l'encodeur de levier de poussée, le régulateur de débit de carburant, l'actionneur d'inverseur de poussée, le résolveur de poussée intelligent, l'unité de commande de carburant, le contrôleur de démarrage numérique, la vanne de commande d'inverseur, le capteur de poussée à fibre optique, le contrôleur de carburant adaptatif, le démarreur-générateur électrique et l'actionneur d'inverseur composite.

Le segment des processeurs FADEC (Full Authority Digital Engine Control) détient la plus grande part du marché secondaire des commandes de moteurs d’avions commerciaux. En effet, il constitue le cerveau principal des moteurs à réaction modernes, contrôlant la poussée, le rendement énergétique, les émissions et les caractéristiques de sécurité. Les flottes modernes sont presque toutes équipées de FADEC, avec plus de 85 % des avions commerciaux livrés après 2015 utilisant des systèmes FADEC numériques. Les configurations FADEC avancées telles que les modules double cœur, la redondance double canal et les FADEC basés sur l'IA sont essentielles pour la maintenance prédictive, la surveillance de l'état du moteur et le respect des réglementations plus strictes en matière d'efficacité énergétique et d'émissions.

À mesure que les flottes mondiales augmentent, le FADEC constitue le segment de demande le plus important du marché secondaire, estimé à plus de 26,82 % des revenus MRO du contrôle moteur en 2024, et le principal segment des composants.

Par exemple, en septembre 2023, Safran a présenté son nouveau processeur FADEC 4, offrant une puissance de calcul 10 fois supérieure à celle des précédents systèmes FADEC 3, pour améliorer les performances et l'efficacité des moteurs des Airbus A320neo et Boeing 737 MAX.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En offrant

Le segment des services MRO domine le marché en raison de la nécessité d'une fréquence d'inspection élevée

En proposant, le marché est fragmenté en segments de services MRO et de pièces reconditionnées (USM et PMA).

Le segment des services MRO domine le marché secondaire des commandes de moteurs d’avions commerciaux. Cela est dû au fait que les compagnies aériennes et les opérateurs doivent se conformer à des exigences réglementaires strictes exigeant une inspection, un étalonnage, une réparation et un remplacement réguliers des processeurs, capteurs et actionneurs FADEC tout au long du cycle de vie d’un avion. Contrairement aux ventes de pièces détachées, qui ont lieu périodiquement, les services MRO génèrent une demande récurrente liée aux heures de vol et aux cycles de maintenance, ce qui en fait une source de revenus plus cohérente. Avec l’expansion des flottes mondiales et l’augmentation de l’utilisation des avions après la pandémie, la demande d’assistance MRO en temps opportun devrait encore croître.

- Par exemple, en juillet 2025, GE Aerospace a augmenté ses prévisions de bénéfices pour 2025, en raison de la demande croissante de services de support après-vente, alors que les compagnies aériennes prolongent la durée de vie des avions plus anciens et que les livraisons sont retardées.

L'unité de moteurs commerciaux de GE Aerospace, qui génère plus de 70 % de son chiffre d'affaires à partir de pièces et de services, a annoncé que son bénéfice a augmenté de 33 % pour atteindre 2,23 milliards de dollars et son chiffre d'affaires de 30 % pour atteindre 7,99 milliards de dollars au deuxième trimestre, soulignant que la demande de services MRO est le moteur de ses finances.

Par famille d'avions

Segment de la famille Boeing 737 (Classique/NG/MAX) Domine le marché en raison de son utilisation généralisée sur les itinéraires court et moyen courrier

En termes de famille d'avions, le marché est segmenté par Airbus A220 (ex-CSeries), Airbus A320 Family (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 Family (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC. C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

La famille Boeing 737 (Classic/NG/MAX) domine le marché secondaire des commandes de moteurs d'avions commerciaux. Car il représente la plus grande famille d’avions commerciaux en service au monde, avec plus de 8 000 unités en service dans le monde. Son utilisation répandue sur les routes court et moyen-courriers en fait un choix idéal pour de nombreuses compagnies aériennes et opérateurs, conduisant à des taux d'utilisation plus élevés et à des cycles de maintenance plus courts que ses homologues gros-porteurs. La combinaison d'une large base installée, d'une utilisation intensive des vols et d'exigences réglementaires strictes en matière de maintenance continue de stimuler la forte demande de services MRO de rechange et de pièces de commande moteur remises à neuf sur le marché secondaire des Boeing 737.

- Par exemple, en janvier 2025, ST Engineering a remporté un contrat MRO de cinq ans pour la maintenance des moteurs CFM LEAP-1B équipant la flotte Boeing 737 MAX de Korean Air. L’accord comprend des services rapides et des visites de restauration des performances sur le site de Singapour, renforçant ainsi son rôle de fournisseur MRO de premier plan au sein de l’écosystème MRO ouvert de CFM.

Perspectives régionales du marché secondaire des commandes de moteurs d'avions commerciaux

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché en raison de sa large base installée de flottes Boeing et Airbus, de la solide présence OEM d'entreprises telles que GE Aerospace, Honeywell et Collins et de son infrastructure MRO moderne. L'Europe est le deuxième marché en importance, propulsé par la présence d'acteurs clés tels que Safran et Lufthansa Technik, et par des normes réglementaires strictes qui garantissent une demande répétée en matière de maintenance des commandes moteurs.

L'Asie-Pacifique est la deuxième région à la croissance la plus rapide, tirée par la vitesse de croissance de la flotte en Chine, en Inde et en Asie du Sud-Est, où l'activité croissante des transporteurs à bas prix alimente l'adoption du MRO et des pièces d'occasion.

Le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide, soutenue par des centres MRO stratégiquement situés aux Émirats arabes unis, au Qatar et en Turquie, desservant les flottes locales et de transit. L'Amérique latine affiche une croissance constante, tirée par le renouvellement de sa flotte et l'utilisation croissante de pièces remises à neuf à faible coût.

Dans l’ensemble, cette dynamique reflète un marché secondaire occidental mature ainsi qu’un fort potentiel de croissance en Asie-Pacifique et au Moyen-Orient.

- Par exemple, en février 2025, Reuters, dans son récent rapport, a déclaré qu'Airbus, Collins Aerospace, Pratt & Whitney et Rolls-Royce avaient considérablement augmenté leur approvisionnement en pièces détachées auprès de fournisseurs indiens tels que Hical Technologies et JJG Aero pour faire face aux ruptures d'approvisionnement en Occident. Le secteur aérospatial de la région Asie-Pacifique est en plein essor, avec des revenus attendus en 2024 de 54 % supérieurs aux niveaux de 2019, soulignant l’importance stratégique croissante de la région dans les activités de fabrication et de MRO.

Paysage concurrentiel

Les principaux acteurs concluent des contrats de service à long terme pour augmenter leur part de marché

Le marché secondaire des commandes de moteurs d’avions commerciaux est dominé par des équipementiers tels que GE Aerospace, Pratt & Whitney, Safran, Collins Aerospace et Honeywell. Leur leadership repose sur le contrôle des logiciels propriétaires, des réseaux de services mondiaux et des contrats de service à long terme qui contribuent à garantir des parts de marché. Les grands fournisseurs MRO indépendants tels que MTU Maintenance, Lufthansa Technik, ST Engineering et StandardAero rivalisent en offrant des délais d'exécution plus rapides, des étendues de travail flexibles et un accès à des matériaux réparables usagés, ce qui est particulièrement attrayant pour les opérateurs gérant des flottes mixtes ou vieillissantes.

Les ateliers de réparation de niche et les MRO régionaux se concentrent sur les réparations spécialisées au niveau des composants, tandis que les fournisseurs de pièces détachées tels que Heico, Wencor et TransDigm réalisent des économies grâce au PMA et aux composants remis à neuf. Dans l'ensemble, les équipementiers conservent un avantage concurrentiel grâce au contrôle du cycle de vie et à la propriété des données, tandis que la croissance des entreprises indépendantes de MRO et de spécialistes des pièces détachées repose sur l'offre de solutions de rechange rentables, flexibles et durables.

LISTE DES CLÉSMarchés secondaires des commandes de moteurs d'avions commerciaux JOUEURS Profilés

|

SR. Non |

Entreprise de services MRO et de pièces remises à neuf |

Fournisseurs de services MRO |

Fournisseurs de pièces remises à neuf |

|

|

1 |

Llufthansa Technik AG(Allemagne) |

Pratt & Whitney (RTX) (États-Unis) |

Heico Aerospace (États-Unis) |

|

|

2 |

Moteurs aéronautiques MTU(Allemagne) |

GE Aérospatiale (États-Unis) |

Groupe Wencor (États-Unis) |

|

|

3 |

StandardAero (États-Unis) |

Safran Aircraft Engines (Safran Nacelles) (France) |

Filiales de TransDigm Group (États-Unis) |

|

|

4 |

ST Ingénierie Aérospatiale(Singapour) |

Rolls-Royce plc. (ROYAUME-UNI.) |

AAR Corp. (branche Parts Trading) (États-Unis) |

|

|

5 |

Techniques SR(Suisse) |

Collins Aerospace (RTX) (États-Unis) |

AvAir (États-Unis) |

|

|

6 |

|

Honeywell Aerospace (États-Unis) |

|

|

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025- Pratt & Whitney a mis en œuvre une technologie d'impression 3D pour rationaliser les réparations de ses composants de moteur Geared Turbofan (GTF), réduisant ainsi les délais d'exécution de plus de 60 %. La société prévoit de récupérer environ 100 millions de dollars de pièces au cours des cinq prochaines années et a étendu sa capacité MRO grâce à de nouveaux accords avec MTU Aero Engines et Delta Tech Ops.

- mars 2025- Le rapport spécial australien indique que l'État du Queensland se positionne rapidement comme un centre régional de MRO. Avec plus de 300 entreprises aérospatiales contribuant déjà à 31 % de l’activité MRO nationale et près de 18 400 emplois liés à l’aviation, la région vise à capter une plus grande part de la flotte annuelle prévue de 4 % sur le marché de l’Asie-Pacifique.

- août 2025- Le cabinet de l'État d'Odisha a approuvé la construction d'une installation MRO à l'aéroport international de Biju Patnaik (BPIA), dirigée par Air Works India. Soutenue par un programme d’incitation de 9,6 millions de dollars et un investissement de 18 millions de dollars, l’installation, la première du genre dans l’est de l’Inde, devrait jouer un rôle central en soutenant la croissance projetée de l’Inde dans le secteur MRO de l’aviation.

- avril 2022- Lufthansa Technik a considérablement élargi son portefeuille de surveillance de l'état de santé AVIATAR pour les flottes de Boeing 737 NG, permettant ainsi unediagnostic numériqueet des visites proactives en magasin.

- juillet 2024- GE Aerospace a annoncé un investissement d'environ 1 milliard de dollars au cours des cinq prochaines années pour étendre et moderniser les installations mondiales de MRO et de réparation de composants, augmentant ainsi la capacité LEAP/CFM et TAT.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, offres, objets et utilisateurs finaux. De plus, le rapport présente des informations sur les commandes des moteurs d’avions commerciaux, les tendances du marché secondaire, le paysage concurrentiel, la dynamique du marché, les prix des produits, l’analyse régionale, les acteurs du marché et le paysage de la concurrence, tout en mettant en évidence les principaux moteurs de la croissance de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont contribué à la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 3,4 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant · Processeur FADEC o Module double cœur o FADEC double canal o FADEC intégré à l'IA · Capteur de contrôle de poussée · Vanne de dosage de carburant · Démarrer l'unité de contrôle · Actionneur inverseur · Unité de commande hydraulique · Encodeur du levier de poussée · Régulateur de débit de carburant · Actionneur d'inverseur de poussée · Résolveur de poussée intelligent · Unité de contrôle du carburant · Contrôleur de démarrage numérique · Vanne de commande d'inverseur · Capteur de poussée à fibre optique · Contrôleur de carburant adaptatif · Démarreur-générateur électrique · Actionneur inverseur composite |

|

Par offres · Services MRO · Pièces remises à neuf o USM o PMA |

|

|

Par famille d'avions · Airbus A220 (ex-CSeries) · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Par région · Amérique du Nord (par composant, par offres, par famille d'avions et par pays) o États-Unis (par composant) o Canada (par composant) · Europe (par composant, par offres, par famille d'avions et par pays) o Royaume-Uni (par composant) o Allemagne (par composant) o France (par composant) o Russie (par composant) o Reste de l'Europe (par composant) · Asie-Pacifique (par composant, par offre, par famille d'avions et par pays) o Chine (par composant) o Inde (par composant) o Japon (par composant) o Corée du Sud (par composant) o Reste de l'Asie-Pacifique (par composant) · Moyen-Orient et Afrique (par composant, par offre, par famille d'avions et par pays) o Arabie Saoudite (par composant) o Israël (par composant) o Turquie (par composant) o Reste du Moyen-Orient (par composante) · Amérique latine (par composant, par offres, par famille d'avions et par pays) o Brésil (par composant) o Reste de l'Amérique latine (par composant) |

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché mondial était évalué à 3 921,6 millions de dollars en 2024 et devrait atteindre 8 114,5 millions de dollars d'ici 2045.

Le marché connaîtra probablement une croissance à un TCAC de 3,4 % au cours de la période de prévision (2025-2045).

Les dix principaux acteurs du secteur sont Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering. AAR Corp., Lufthansa Technik, SR Technics, Wencor Group et HAECO Group sont basés sur des paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L'Amérique du Nord domine le marché.

L’augmentation mondiale des besoins en services MRO est le facteur clé de la croissance du marché.

Les coûts élevés de certification et les défis de la chaîne d’approvisionnement sont les principaux facteurs entravant la croissance du marché.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés