Taille du marché des chauffe-eau commerciaux, part et analyse de l’industrie, par capacité de stockage (inférieure à 500 L, 500-1000 L, 1000-2000 L, 2000-3000 L, plus de 3000 L) par puissance nominale (0 à 10 kW, 10 à 50 kW, 50 à 100 kW, 100 à 300 kW, plus de 300 kW), par Type de carburant (électrique, gaz, fioul, solaire, hybride, autres), par application (soins de santé, restaurants, instituts, bureaux, autres) et prévisions régionales, 2026-2034

Taille du marché des chauffe-eau commerciaux et aperçu de l’industrie

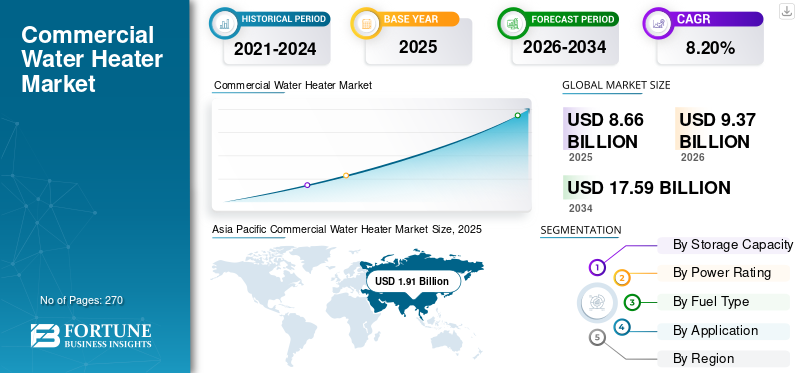

La taille du marché mondial des chauffe-eau commerciaux était évaluée à 8,66 milliards USD en 2025. Le marché devrait passer de 9,37 milliards USD en 2026 à 17,59 milliards USD d’ici 2034, avec un TCAC de 8,20 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 34,17 % en 2025. Le marché des chauffe-eau commerciaux aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,35 milliards de dollars d’ici 2032.

L’impact mondial du COVID-19 a été sans précédent et stupéfiant, le marché étant témoin d’un impact négatif sur la demande dans toutes les régions au milieu de la pandémie. D’après notre analyse, le marché mondial affichera une croissance inférieure de -5,2 % en 2020 par rapport à la croissance annuelle moyenne de la période 2017-2019. L’augmentation du TCAC est attribuable à la demande et à la croissance de ce marché, qui revient aux niveaux d’avant la pandémie une fois la pandémie terminée.

Il s'agit d'un récipient fermé dans lequel l'eau est chauffée par la combustion de combustibles et d'électricité et fournit un approvisionnement continu en eau chaude. L'eau est chauffée grâce à un processus de transfert de chaleur qui utilise une source d'énergie telle que le pétrole, l'électricité ou l'énergie solaire pour chauffer l'eau au-dessus de sa température initiale. Ces radiateurs sont conçus pour les applications nécessitant une plus grande quantité d’eau chaude et utilisés dans les entreprises, les instituts et les industries pour répondre à leurs besoins en eau chaude.

Un appareil de chauffage commercial se décline en différentes catégories et varie en fonction de la capacité électrique, de la capacité de stockage, du type de combustible utilisé et est considéré comme un facteur essentiel qui a un impact sur la demande d'appareil de chauffage commercial. Divers acteurs clés se concentrent sur le développement de technologies efficaces pour les appareils de chauffage en raison de la crise énergétique globale et exploitent les sources renouvelables comme énergie pour gérer simultanément la consommation d’énergie et réduire la gravité de ce problème.

En outre, la demande croissante de radiateurs économes en énergie pour les applications commerciales propulse la demande pour ces radiateurs à travers le monde. De plus, la consommation croissante d'eau chaude dans les soins de santé,hôtels, et les restaurants stimulent la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES du marché des chauffe-eau commerciaux

L’intérêt croissant pour les installations de chauffage de l’eau pour le public et les bâtiments est susceptible de stimuler la croissance du marché

La demande en eau chaude dans les bâtiments commerciaux est fortement liée à la consommation énergétique totale du bâtiment. La demande majoritaire en eau chaude dans les bâtiments commerciaux comprend les bureaux, les hôpitaux, les hôtels, les motels,blanchisseries commerciales, les bâtiments avec des processus industriels et d'autres bâtiments tels que des dortoirs ou d'autres installations d'habitation à haute densité où le chauffage de l'eau commerciale est effectué avec des eaux de stockage qui utilisent du gaz, du pétrole ou de l'électricité comme combustible.

La demande croissante d'eau chaude, notamment dans les domaines de l'hôtellerie, des divertissements, des voyages et du tourisme, a entraîné un intérêt croissant pour les appareils de chauffage et a attiré diverses initiatives visant à accroître l'installation de ces appareils de chauffage et à créer des opportunités significatives pour le marché. Par exemple, la ville de Mexico a annoncé un financement de 8 milliards de dollars pour 750 000 mètres carrés de panneaux solaires thermiques dédiés explicitement au chauffage de l’eau commerciale.

De plus, au Koweït, le gouvernement a commencé à utiliser le chauffage solaire de l'eau dans les bâtiments et complexes publics afin de réduire la fiabilité de l'électricité et les importations de gaz naturel. En outre, l'Université Sabah Al Ahmed du pays a installé 0,5 MWth de systèmes de toit sur ses installations. Les autorités publiques koweïtiennes ont annoncé leur intention d'installer des chauffages solaires sur de nouvelles villas, des bâtiments qu'elles construiront dans les années à venir et de créer des opportunités pour les chauffages solaires commerciaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

L’accent croissant mis sur l’augmentation de l’efficacité des systèmes et des technologies du bâtiment stimule la croissance du marché

Les appareils de chauffage et les grands consommateurs d'énergie consomment près de 18 % de toute l'énergie commerciale ou des bâtiments et de nombreuses technologies sont conçues pour améliorer la performance énergétique du bâtiment et améliorer l'efficacité de ces appareils. L’efficacité du chauffage de l’eau peut être améliorée en utilisant une pompe à chaleur avancée, une isolation fine et d’autres conceptions améliorées. L'isolation améliorée et les différentes stratégies peuvent réduire les pertes de distribution d'eau chaude dans les bâtiments commerciaux et les grands complexes. De plus, le chauffage avec réservoir de stockage est un appareil approprié pour fournir des services essentiels pour optimiser les performances électriques et le transfert de charge en utilisant les technologies de communication et de contrôle et augmente la demande d'économies plus importantes et de produits améliorés à efficacité énergétique.

Par exemple, en mars 2021, le Massachusetts a intensifié ses politiques d'économie d'énergie afin de réduire de moitié les émissions de gaz à effet de serre d'ici 2030 et d'atteindre zéro émission d'ici 2050. La loi fixe les normes d'efficacité pour 17 produits commerciaux et résidentiels et donne des orientations au gouvernement de l'État pour élaborer un code du bâtiment strict qui impose la réduction des déchets énergétiques dans les bâtiments et l'adoption de technologies d'économie d'énergie, ainsi que la mise en œuvre de plans pour y répondre, y compris des objectifs de déploiement de pompes à chaleur et d'autres produits.

L’accent croissant mis sur les produits économes en énergie destinés aux applications commerciales stimule la croissance du marché

L'électrification des bâtiments et des complexes implique la substitution des technologies électriques au chauffage de l'eau pour les utilisateurs finaux. En outre, certaines utilisations finales du secteur commercial sont partiellement électrifiées, comme les chauffages solaires. Ces systèmes de chauffage commerciaux à chaleur hybride peuvent changer automatiquement de combustible en fonction du prix et de la disponibilité, ce qui rend cette activité étroitement liée à la consommation d'énergie et aux émissions de CO2, ce qui a suscité le développement et l'utilisation généralisée de chauffe-eau à haute efficacité pour réduire considérablement l'impact sur l'environnement.

En examinant la répartition de la consommation d'énergie et des émissions de CO2 des appareils de chauffage, divers acteurs et organisations clés s'efforcent de prévenir le réchauffement climatique par le biais de leurs activités commerciales et de promouvoir l'adoption de produits économes en énergie et respectueux de l'environnement. Par exemple, Rinnai Corporation promeut la conversion de radiateurs sans réservoir en Amérique du Nord, qui sont plus efficaces et atténuent l'impact sur l'environnement mondial. En outre, l'entreprise promeut l'utilisation de radiateurs à gaz plutôt que de radiateurs électriques pour répondre à la demande croissante de radiateurs à gaz de grande capacité et à haut rendement, qui a soutenu l'expansion progressive des chauffe-eau à gaz commerciaux.

FACTEURS DE RETENUE

Des coûts d’installation et de maintenance plus élevés sont susceptibles d’entraver la croissance du marché

Le système de chauffage de l'eau doit toujours respecter les codes minimaux applicables en matière de mécanique, de plomberie, d'électricité et autres lors de l'installation pour atteindre le taux d'efficacité attendu et mesurer le coût total de la durée de vie, y compris le coût initial, le coût d'exploitation et le coût de remplacement de l'unité. Le déploiement de chauffe-eau commerciaux est principalement affecté en raison du coût d’exploitation initial élevé dû aux prix plus élevés des réparations ou du remplacement de l’unité. Le coût d'exploitation de ce radiateur est principalement impacté en raison duchauffe-eauplacement, surtout si l'unité est mal isolée.

De plus, le prix le plus bas, ce radiateur a tendance à avoir les coûts d'exploitation et de maintenance les plus élevés tout au long de sa durée de vie. Dans le même temps, un réservoir de stockage ou une unité de chauffage surdimensionnée entraîne une forte augmentation du taux d'achat du coût énergétique en raison des pertes en veille, qui se produisent généralement en raison de climats torrides où les pertes de chaleur dans le réservoir augmentent la charge de refroidissement. Cependant, l’entretien périodique de ces radiateurs peut minimiser les pertes d’énergie et améliorer considérablement la durée de vie du radiateur. En outre, les programmes gouvernementaux et les subventions en capital, qui couvrent le coût initial, comme les subventions aux consommateurs, les paiements uniques par un service public ou un organisme gouvernemental du produit, augmentent également son adoption.

ANALYSE DE SEGMENTATION

Par analyse de capacité de stockage

Le segment inférieur à 500 litres représente la plus grande part de marché des chauffe-eau commerciaux

Sur la base de l’analyse du stockage, le marché est classé en moins de 500 L, 500-1 000 L, 1 000-2 000 L, 2 000-3 000 L, plus de 3 000 L. Le segment de capacité de stockage inférieure à 500 litres devrait dominer la part de marché en raison de sa capacité à récupérer les grandes quantités d’eau chaude nécessaires dans un court laps de temps. De plus, cette capacité de réservoir de stockage est généralement utilisée dans les bureaux commerciaux, les complexes sportifs, les salons et SPA, les cafés pour les eaux chaudes.

La capacité de stockage de 500 à 1 000 litres pour le chauffage de l'eau commerciale est généralement utilisée dans les commerces de détail autonomes et les hôtels, où l'eau chaude est utilisée dans les toilettes, les lavabos, les éviers de cuisine et autres. Le facteur de récupération de chaleur joue un rôle important, car la période de récupération la plus courte doit être suffisante pour chauffer toute l'eau stockée. La capacité de stockage de 1 000 à 2 000 litres est utilisée là où les besoins en eau chaude commerciale sont plus élevés et, en général, un réservoir de stockage de plus grande capacité est préféré. Cette capacité de réservoir de stockage est généralement installée dans les établissements d’enseignement, les universités et autres.

La capacité de stockage de 2 000 à 3 000 litres est généralement préférée lorsque le but du réservoir de stockage est de permettre une capacité de récupération de chauffage relativement faible tout en maintenant un approvisionnement adéquat en eau chaude pendant la période de demande. Par exemple, des endroits comme les entrepôts ou la transformation industrielle utilisent l'eau chaude comme demande, qui fonctionne en plusieurs équipes. La capacité de stockage de plus de 3 000 litres est utilisée dans les hôpitaux et autres endroits où le facteur de demande est maximum à toutes fins pratiques.

Par analyse de puissance nominale

La capacité de puissance de 0 à 10 kW domine le marché

En fonction de la capacité électrique, le marché est segmenté en 0 à 10 kW, 10 à 50 kW, 50 à 100 kW, 100 à 300 kW et plus de 300 kW. Le segment de capacité de puissance de 0 à 10 kW devrait dominer le segment du marché et est généralement utilisé là où les capacités de stockage des appareils de chauffage varient entre 30 et 100 litres. La capacité de puissance de 10 à 50 kW est généralement utilisée dans ces appareils de chauffage dont la capacité de stockage varie entre 50 et 500 litres, et ils sont utilisés dans les bureaux commerciaux, les cafés, les restaurants et d'autres applications.

La capacité de puissance de 50 à 100 KW est généralement utilisée là où la capacité de stockage est comprise entre 700 et 1 400 litres, et elle est utilisée dans les écoles, les collèges et d'autres applications. La capacité de puissance de 100 à 300 kW est généralement utilisée lorsque la capacité de stockage est comprise entre 1 500 litres et 4 000 litres et est utilisée dans les soins de santé comme les hôpitaux, les maisons de retraite et d'autres applications.

La capacité de puissance supérieure à 300 kW est généralement utilisée dans les appareils de chauffage dont la capacité de stockage est généralement plus grande et varie entre 4 500 litres et plus. Cette capacité de puissance est utilisée dans les applications où une grande quantité d’eau chaude est requise en permanence.

Par analyse du type de carburant

Le type de carburant électrique domine le marché

Le marché est segmenté en électricité, gaz, pétrole, solaire, hybride et autres en fonction du type de carburant. Dans les radiateurs électriques à combustible, l’unité utilise l’électricité pour réchauffer l’élément chauffant afin de transférer la chaleur à l’eau à l’intérieur. Les unités électriques sont largement disponibles et sont les plus courantes dans l’industrie commerciale américaine.

Le type de combustible gazeux utilise une alimentation en gaz pour générer des flammes qui produisent de l'eau chaude. Le facteur relativement économique, la disponibilité immédiate et l’approvisionnement efficace en carburant devraient propulser la demande de type de carburant gazeux au cours de la période de prévision. Dans le type de mazout, les flammes sont produites à l’aide d’huile, où l’huile est le plus souvent stockée sur le côté dans un grand réservoir. Les appareils de chauffage au mazout sont préférés pour les applications commerciales de taille moyenne.

L'énergie solaire est l'une des unités les plus économes en énergie et les plus respectueuses de l'environnement, mais elle est fortement déterminée par les conditions météorologiques et l'emplacement d'installation. L'efficacité énergétique des unités solaires dépend des heures d'ensoleillement annuelles moyennes et est plus généralement préférée là où le climat est généralement plus chaud et ensoleillé. Cependant, l'unité nécessite un plan de secours tel que le gaz ou le gaz électrique instantané pour continuer à fonctionner lorsqu'il n'y a pas de disponibilité solaire.

Le type hybride oupompe à chaleurLe chauffage permet d’économiser beaucoup de consommation électrique car l’unité ne génère pas directement de chaleur. L'unité utilise l'air de son environnement pour chauffer l'eau, et l'électricité n'est utilisée que pour déplacer la chaleur vers l'eau. Les unités hybrides sont généralement installées sur le dessus, ce qui nécessite un dégagement vertical plus important et consomme plus d'espace. Les autres segments sont constitués de chauffages à biocarburant à condensation et à double carburant.

Par analyse des applications

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les applications de soins de santé dominent le marché

En fonction des applications, le marché est segmenté en soins de santé, restaurants, instituts, bureaux et autres. Les soins de santé sont l’un des plus gros consommateurs d’énergie au monde. Les hôpitaux, les maisons de retraite et les cliniques utilisent de l'eau chaude pour désinfecter l'équipement etdispositifs médicauxdans leurs locaux et sont également utilisés pour les douches et à d’autres fins. Les réchauffeurs avec un débit de pointe élevé sont généralement préférés dans les applications de soins de santé pendant une période limitée.

Dans les applications de restauration, l'approvisionnement en eau chaude est l'un des composants essentiels utilisés dans presque toutes les activités réalisées, y compris la cuisine, les blanchisseries, le confort des clients, l'hygiène et les chauffe-eau à haut débit, ou à haut débit si l'équipement est généralement utilisé de préférence dans l'hôtellerie. Dans les bureaux, ces appareils de chauffage ont une utilisation importante et sont utilisés de manière constante, comme les toilettes, les bureaux gouvernementaux, les cafétérias, à des fins de nettoyage et autres. Les appareils de chauffage dotés d’un grand nombre de luminaires et d’une utilisation constante sont généralement préférés dans les immeubles de bureaux. La demande en eau chaude dans les bureaux varie généralement et dépend du nombre de personnes et d'employés présents. Les bureaux ou les points de vente nécessitent donc des radiateurs d'une capacité plus élevée.

Dans les instituts, l’eau est utilisée en quantités énormes pour les activités quotidiennes et nécessite de chauffer l’eau pour leurs systèmes tels que les toilettes, les installations d’eau potable, les vestiaires, la cafétéria, les laboratoires, les terrains de jeux extérieurs et autres dans les collèges et universités. En règle générale, les radiateurs à utilisation simultanée et avec plusieurs luminaires sont préférés dans les bâtiments de l'institut. Les autres segments comprennent les salons, les lave-autos, les SPA et les commerces de détail autonomes.

ANALYSE RÉGIONALE

Asia Pacific Commercial Water Heater Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Pour l’analyse régionale, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. L’Amérique du Nord devrait dominer le segment du marché en raison de la consommation plus importante de chauffage de l’eau et de diverses initiatives durables de la part d’acteurs clés visant à fournir des produits économes en énergie. De plus, les gammes complètes de produits proposées par des acteurs clés tels que A.O. Smith et NIBE Industries confèrent un avantage concurrentiel au marché. Les appareils de chauffage de type réservoir de stockage sont largement adoptés à des fins commerciales. Cependant, divers acteurs clés favorisent la conversion des appareils de chauffage sans réservoir pour des appareils de chauffage plus économes en énergie.

Europe

En Europe, le mouvement zéro émission de carbone stimule le segment des chauffages hybrides en raison de son plus haut niveau d’efficacité thermique et renforce le marché dans toute la région. En outre, divers pays abandonnent les systèmes basés sur le gaz naturel et trouvent une solution plus efficace et idéale qui utilise énergie renouvelabledevrait propulser la demande de radiateurs de type hybride. En outre, divers programmes d'acquisition menés par des acteurs clés ont renforcé la présence sur le marché européen. Par exemple, en 2020, les programmes d'acquisition de NIBE Industries ont renforcé sa position dans le segment des chauffe-eau en Europe de l'Est, sur le marché des pompes à chaleur aux Pays-Bas et dans des propriétés plus importantes pour le segment des pompes à chaleur en Allemagne, Autriche, Suisse et Italie.

Asie-Pacifique

En Asie-Pacifique, le produit détient une part de marché particulière en raison de sa conception compacte et du développement partiel d’autres unités. Cependant, en Chine, l'installation de gazoducs et la demande croissante de systèmes de chauffage hautement efficaces et de grande capacité devraient accroître le nombre de appareils de chauffage commerciaux à gaz à travers le pays. De plus, au Japon, les principaux acteurs sont en train de modifier leur ancien modèle de vente ponctuel vers un nouveau modèle commercial conçu pour les ventes récurrentes, comme le remplacement des chauffe-eau. Par exemple, en janvier 2020, Noritz a créé un compte sur l'application LINE, qui fournit des informations quotidiennes sur les modèles de radiateurs de remplacement appropriés, offrant ainsi de nouvelles opportunités aux clients d'envisager l'achat d'un nouveau remplacement, plus pratique ou plus économique.

l'Amérique latine

En Amérique latine, le Brésil a mené l’expansion des appareils de chauffage au gaz en raison des pénuries d’électricité. En outre, les technologies de chauffage renouvelables, notamment le chauffage solaire de l’eau, atteignent un stade de maturité et peuvent être compétitives en termes de coûts par rapport au chauffage à base de combustibles fossiles dans un nombre croissant de pays. Au Moyen-Orient et en Afrique, l'utilisation commerciale de chauffages solaires a permis de réduire la consommation d'énergie et les coûts d'infrastructure pour diverses entreprises à grande échelle. Les pays de la région ont l’un des taux d’ensoleillement les plus élevés au monde, ce qui devrait favoriser l’adoption de certaines mesures d’incitation et programmes de subventions concernant les chauffages solaires.

ACTEURS CLÉS DE L'INDUSTRIE

A.O. Smith se concentre sur l'élargissement de sa gamme de produits et utilise ses canaux pour commercialiser de nouveaux produits

Le marché comprend des acteurs petits et grands qui proposent des produits à grande échelle pour de nombreuses applications qui façonnent le paysage concurrentiel. Les principaux acteurs opérant sur le marché sont A.O. Smith, Rinnai Corporation, Midea Group, Rheem Manufacturing, qui travaillent sur le progrès technologique pour maintenir une présence substantielle à l'échelle mondiale.

A.O. Smith Corporation est l'un des principaux fabricants mondiaux de chauffe-eau commerciaux et propose une gamme complète de produits comprenant les marques les plus connues en Amérique du Nord, en Europe, en Chine et en Inde. L'entreprise et sa direction se concentrent sur l'application de technologies innovantes et de solutions économes en énergie aux produits commercialisés dans le monde entier et construisent une plate-forme grâce au développement de nouveaux produits, à des acquisitions stratégiques et à des partenariats.

- En août 2020, A.O. Smith a annoncé l'ajout du Cyclone XL à sa gamme commerciale de chauffage de l'eau au gaz. Le nouveau cyclone XL ajuste la cadence de tir, ce qui répond à la demande et se traduit par une plus grande efficacité et davantage d'économies de coûts. Le cyclone est idéal pour les applications commerciales telles que les hôtels, les établissements de santé, les complexes résidentiels et les ventilateurs de convection.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- A.O. Smith (États-Unis)

- Rinnai Corporation (Japon)

- Rheem Manufacturing (Écosse)

- Ariston Thermo spA (Italie)

- Racold(Inde)

- Groupe Midea (Chine)

- Nibe Corporation (Suède)

- Nortiz Corporation (Japon)

- Hubbell (États-Unis)

- Valiant (Allemagne)

- Lowe's(NOUS.)

- Société Bradford White(NOUS.)

- Flexiheat UK Ltd (Royaume-Uni)

- Daikin Industries (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2020 -A.O. Smith a annoncé le lancement de 20 nouveaux modèles de pompes à chaleur commerciales. La nouvelle gamme de produits fournira aux entrepreneurs, aux ingénieurs et aux architectes ainsi qu'à leurs clients une réponse innovante, fiable et économe en énergie pour les grandes applications commerciales.

- Juin 2019 -Rheem, un fabricant mondial de systèmes de chauffage de l'eau et de CVC, a annoncé son partenariat avec United Illuminating (UI), une filiale d'AVANGRID Inc., et EnergyHub. Dans le cadre du programme, UI a utilisé le système de gestion des ressources énergétiques distribuées au mercure (DERMS) EnergyHub pour regrouper ; Rheem a développé une pompe à chaleur intelligente pour les événements de réponse à la demande.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs afin de formuler le rapport d’étude de marché. En outre, le rapport couvre une analyse détaillée du marché des chauffe-eau commerciaux et des informations selon les segments de marché, y compris la technologie, les applications et les régions, aidant nos lecteurs à obtenir un aperçu complet de l’industrie mondiale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par capacité de stockage, puissance nominale, type de carburant, application et région |

|

Segmentation |

Par capacité de stockage

|

|

Par puissance nominale

|

|

|

Par type de carburant

|

|

|

Par candidatures

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille de l'industrie mondiale est évaluée à 9,37 milliards de dollars en 2026, et qu'elle devrait atteindre 17,59 milliards de dollars d'ici 2034, avec un TCAC de 8,20 % sur la période 2026-2034.

L’attention croissante portée aux produits économes en énergie destinés aux applications commerciales stimule la croissance du marché.

Le marché mondial était évalué à 5,59 milliards de dollars en 2020 et devrait atteindre 8,69 milliards de dollars en 2028.

Avec une croissance de 8,20 %, le marché affichera un taux de croissance constant au cours de la période de prévision (2026-2034).

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 270

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés