Taille du marché des chauffe-eau, part et analyse de l'industrie, par technologie (chauffe-eau à stockage (réservoir), chauffe-eau sans réservoir/instantanés, chauffe-eau à pompe à chaleur, chauffe-eau solaires thermiques et autres) par capacité (inférieure à 30 L, 30 L - 100 L, 100 L - 250 L, 250 L - 400 L et supérieure à 400 L), par source d'énergie (électricité, gaz naturel et GPL, solaire Thermique et autres) par application (résidentiel {maisons unifamiliales, multifamiliales/appartements}, commercial {hôtellerie, soins de santé, éducation, restauration et autres} et industriel) et prévis

Taille du marché des chauffe-eau et perspectives d’avenir

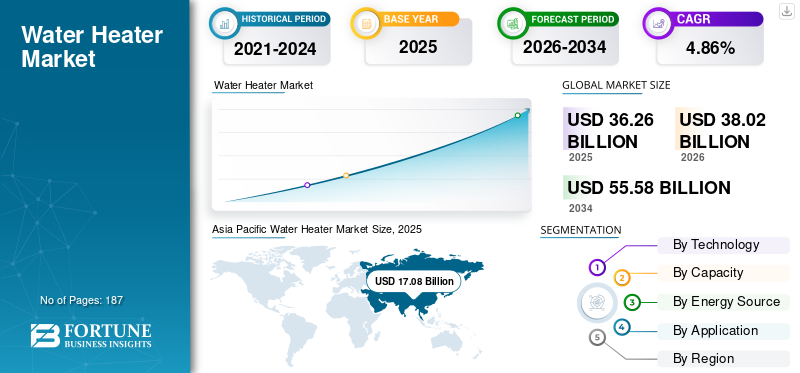

La taille du marché mondial des chauffe-eau était évaluée à 36,26 milliards USD en 2025. Le marché devrait passer de 38,02 milliards USD en 2026 à 55,58 milliards USD d’ici 2034, avec un TCAC de 4,86 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des chauffe-eau avec une part de marché de 47,05 % en 2025.

Les chauffe-eau sont des appareils conçus pour chauffer et stocker ou fournir de l'eau chaude pour des applications résidentielles, commerciales et industrielles. Ils fournissent de l'eau chaude pour les usages quotidiens tels que le bain, le nettoyage, la cuisine et la climatisation des locaux, en utilisant des sources d'énergie telles que l'électricité, le gaz naturel, le gaz de pétrole liquéfié (GPL), l'énergie solaire ou des systèmes basés sur des pompes à chaleur.

La croissance de la demande sur le marché est soutenue par les activités de construction et de rénovation résidentielles, les cycles de remplacement dans les marchés développés et l'amélioration du niveau de vie et de l'urbanisation dans les économies émergentes. L’un des principaux facteurs structurels est l’évolution continue vers des technologies plus efficaces et à faibles émissions, en particulierpompe à chaleurchauffe-eau et unités de gaz à condensation avancées, accélérées par le renforcement des codes énergétiques du bâtiment, des normes d'efficacité des appareils électroménagers et des politiques de décarbonation. Les tendances en matière d'électrification, la volatilité croissante des prix de l'électricité et l'intégration de contrôles intelligents influencent également l'adoption, permettant des fonctionnalités telles que le transfert de charge selon les tarifs dépendants de l'heure d'utilisation, la participation à la réponse à la demande et une meilleure gestion de l'énergie dans les maisons connectées. En parallèle, l'innovation produit vise à réduire les pertes en veille, à accélérer les performances de chauffage, à concevoir des conceptions compactes pour les installations à espace limité et à réduire le coût total d'installation grâce à une installation simplifiée et à des conceptions de systèmes modulaires.

Le paysage concurrentiel comprend des équipementiers diversifiés de CVC et de chauffage de l'eau, des spécialistes régionaux et des écosystèmes de distribution liés aux combustibles ou aux services publics, avec des acteurs de premier plan tels que A. O. Smith, Rheem, Ariston Group, Rinnai, Bosch et Bradford White en concurrence sur les niveaux haut de gamme et marché de masse. Les stratégies concurrentielles se concentrent de plus en plus sur des portefeuilles de produits axés sur l'efficacité, la préparation à la conformité réglementaire, la force des canaux (entrepreneurs en plomberie, distribution au détail et en gros) et la fabrication localisée pour gérer les coûts et répondre aux normes régionales. À mesure que le marché évolue vers un chauffage de l'eau électrifié et intelligent, la différenciation repose de plus en plus sur la fiabilité des produits, la garantie, les réseaux de service, la compatibilité avec les écosystèmes connectés et la capacité à répondre aux exigences changeantes en matière d'efficacité et d'émissions dans les applications résidentielles et commerciales.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des chauffe-eau

Les chauffe-eau interactifs au réseau/prêts à répondre à la demande deviennent un différenciateur essentiel

Les chauffe-eau interactifs au réseau (prêts à répondre à la demande) deviennent un différenciateur de produit clé, car les services publics traitent de plus en plus les chauffe-eau électriques à accumulation et à pompe à chaleur comme une charge répartie et flexible, fonctionnant efficacement comme des batteries thermiques. En chauffant l'eau pendant les périodes à faible coût ou à fort taux de renouvellement et en réduisant la consommation pendant les périodes de pointe, ces systèmes améliorent la stabilité du réseau sans affecter le confort des clients. Ce changement se reflète dans les spécifications du marché, le Consortium pour l'efficacité énergétique (CEE) faisant référence à l'AHRI 1430 et exigeant une capacité automatisée de réponse à la demande à tous les niveaux à partir de janvier 2026. Au niveau réglementaire, l'État de Washington exige que les chauffe-eau électriques à accumulation fabriqués à partir du 1er janvier 2023 incluent un port de communication modulaire de réponse à la demande conforme à la norme ANSI/CTA-2045-A. Les initiatives du programme, telles que le projet pilote de transfert de charge HPWH de TECH Clean California, renforcent encore l'adoption du réseau interactif. Dans le même temps, les médias grand public décrivent de plus en plus les chauffe-eau comme des « batteries thermiques » alimentées par le réseau, soulignant ainsi la prise de conscience croissante des consommateurs et des politiques.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’électrification des bâtiments, la réglementation de l’efficacité et les incitations déplacent structurellement la demande vers un chauffage de l’eau à haute efficacité

L’électrification des bâtiments, la réglementation de l’efficacité et les incitations déplacent structurellement la demande vers un chauffage de l’eau à haut rendement. Le chauffage de l'eau est de plus en plus intégré aux bâtiments.décarburationfeuilles de route, éloignant le marché des unités à résistance conventionnelles au gaz et à l'électricité vers les chauffe-eau à pompe à chaleur (HPWH) et les technologies hybrides. Par exemple, les nouvelles normes d’efficacité du DOE américain devraient exiger que la plupart des chauffe-eau électriques à accumulation utilisent la technologie des pompes à chaleur d’ici 2029, ce qui permettra d’économiser environ 7,6 milliards de dollars d’énergie par an pour les ménages et de réduire considérablement les émissions de carbone par rapport aux produits actuels.

De plus, la demande de remplacement reste un facteur de référence durable : les chauffe-eau sont une infrastructure domestique « indispensable » avec des cycles de panne/remplacement prévisibles, et l'efficacité influence de plus en plus les décisions d'achat, car la volatilité des prix de l'électricité et du gaz rend les coûts d'exploitation plus importants. La croissance de la construction résidentielle, des activités de rénovation et de l'électrification des charges domestiques accroît encore le besoin de mises à niveau des systèmes, telles que l'amélioration des panneaux et les rénovations prêtes pour les pompes à chaleur, créant un effet d'entraînement pour des solutions de chauffage de l'eau de plus grande valeur.

Restrictions du marché

Le coût d’installation initial, les frictions en matière de rénovation et la complexité des décisions des clients entravent la croissance du marché

Malgré des conditions économiques d'exploitation solides dans de nombreuses régions, le principal frein à l'adoption, en particulier pour les HPWH, reste le coût d'installation et la complexité de la mise à niveau. De nombreuses maisons sont confrontées à des contraintes pratiques, telles qu'un espace limité, des considérations de bruit/ventilation, des besoins en matière d'évacuation des condensats ou la capacité des panneaux électriques, qui augmentent les « coûts accessoires » et prolongent les délais d'installation par rapport aux remplacements de réservoirs à l'identique. Ces frictions sont amplifiées dans les segments de clientèle sensibles aux prix et dans les logements locatifs, où les incitations partagées (le propriétaire paie les investissements, le locataire bénéficie de factures inférieures) peuvent empêcher les améliorations.

De plus, la prise de décision des clients est souvent limitée par la dynamique du « remplacement après panne » : lorsqu'un chauffe-eau tombe en panne, l'acheteur donne la priorité à la vitesse et à la disponibilité, ce qui favorise les unités conventionnelles familières et largement approvisionnées par rapport aux modèles à plus haut rendement qui peuvent nécessiter des travaux supplémentaires sur site. Cette dynamique peut atténuer l’impact à court terme des incitations à moins que les programmes ne soient associés à l’habilitation des installateurs, à des stratégies de stockage et à un échange rationalisé de remises au point de vente.

Opportunités de marché

Les chauffe-eau interactifs au réseau en tant que batteries thermiques créent des opportunités de croissance

Une opportunité majeure émerge du positionnement des chauffe-eau, en particulier des systèmes de réservoirs électriques et des HPWH, en tant que batteries thermiques flexibles au réseau. Les services publics utilisent de plus en plus les normes de connectivité pour déplacer la charge de chauffage de l’eau des heures de pointe sans sacrifier le confort des clients. Les écosystèmes construits autour du CTA-2045/EcoPort permettent aux services publics d'envoyer des signaux de réduction de charge ou de chargement, tandis que la logique du dispositif protège la disponibilité de l'eau chaude, réduisant ainsi les risques du programme et améliorant l'acceptation des clients.

Cela crée un espace permettant aux fabricants et aux fournisseurs de plates-formes de se différencier grâce à des logiciels, des contrôles, de la télémétrie et des gammes de produits « prêts pour le programme », de la même manière que la préparation au VPP remodèle les actifs énergétiques distribués. Pour les clients, les paiements en fonction de la demande, les crédits de facture ou l'optimisation basée sur le temps peuvent améliorer le retour sur investissement ; pour les opérateurs de réseau, le chauffage flexible et agrégé de l’eau peut prendre en charge la gestion des pointes et l’intégration des énergies renouvelables. Les efforts de R&D et de déploiement associés indiquent également que des stratégies de contrôle plus avancées (par exemple, des cas d'utilisation optimisés de transfert de charge et de stockage thermique) sont commercialisées au fil du temps. Ces efforts stimulent la croissance du marché des chauffe-eau.

Défis du marché

L'incertitude politique, les voies d'électrification régionales et l'évolution des normes créent une demande inégale et un risque de transition de produits

Même si les fondamentaux à long terme sont soutenus par des objectifs d’efficacité et de décarbonation, la demande à court terme peut être perturbée par une modification de la conception des politiques, des méthodes de test et une évolution des normes minimales. Les travaux en cours en Europe pour réviser les règles d'éco-conception et d'étiquetage des chauffe-eau illustrent comment les mises à jour peuvent remodeler les portefeuilles de produits et les exigences de conformité, bénéficiant aux dirigeants mais créant des coûts de transition pour les retardataires.

Il existe également un défi de transition technologique entre les régions dont le degré de préparation à l’électrification est différent : les endroits dotés d’infrastructures électriques limitées, de prix de l’électricité élevés ou de climats plus froids peuvent connaître une pénétration plus lente des HPWH (ou une dépendance continue au gaz), créant un marché fragmenté où les fabricants doivent gérer simultanément plusieurs plates-formes (gaz, réservoir électrique, HPWH, hybride). De plus, la capacité de la main d’œuvre (formation des installateurs), la sensibilisation des consommateurs et l’état de préparation de la chaîne d’approvisionnement (composants, réfrigérants, contrôles) peuvent devenir des goulots d’étranglement alors que les marchés tentent de mettre rapidement à l’échelle des systèmes plus efficaces.

Analyse de segmentation

Par technologie

La faible complexité de remplacement et la forte distribution des entrepreneurs stimulent la croissance du segment des chauffe-eau à stockage (réservoirs)

Sur la base de la technologie, le marché est segmenté en chauffe-eau à accumulation (à réservoir), chauffe-eau sans réservoir/instantanés, chauffe-eau à pompe à chaleur, chauffe-eau solaires thermiques et autres.

Les chauffe-eau à accumulation (à réservoir) restent le segment le plus important au monde, car il s'agit de l'option de remplacement à moindre friction dans la plupart des maisons et des petits sites commerciaux, offre une installation simple et couvre une large gamme de prix dans toutes les capacités. Ce segment est également soutenu par une large connaissance des entrepreneurs et une distribution de détail approfondie, en particulier sur les marchés axés sur le remplacement où les échanges « à l'identique » dominent la demande.

Le segment des chauffe-eau à pompe à chaleur connaît la croissance la plus rapide sur de nombreux marchés axés sur l'électrification, soutenu par des normes d'efficacité plus strictes, des programmes de remise des services publics et des initiatives de décarbonation de toute la maison. Les HPWH offrent une consommation d'énergie sensiblement inférieure à celle du stockage par résistance électrique classique, ce qui les rend de plus en plus attractifs lorsque les prix de l'électricité sont élevés ou que les incitations réduisent le coût initial. Le segment des chauffe-eau à pompe à chaleur devrait croître à un TCAC de 8,90 % au cours de la période de prévision.

Par capacité

Une capacité équilibrée, une adaptation au marché de masse et une forte demande de remplacement stimulent la croissance du segment de 30 à 100 L

En fonction de la capacité, le marché est segmenté en moins de 30 L, 30 à 100 L, 100 à 250 L, 250 à 400 L et au-dessus de 400 L.

Le segment des chauffe-eau de 30 à 100 L dominait avec la plus grande part de marché. Il répond aux besoins des ménages typiques dans les appartements et les maisons unifamiliales, équilibre le prix d'achat avec une disponibilité adéquate d'eau chaude et domine les cycles de remplacement dans de nombreuses régions. Cette bande de capacité s'aligne bien avec les SKU de vente au détail du marché de masse et les remplacements effectués par les entrepreneurs, ce qui en fait la catégorie la plus liquide et la plus largement disponible.

Le segment de capacité de 250 L à 400 L appartient à la catégorie de stockage de taille moyenne à grande, positionné entre les systèmes résidentiels traditionnels et les unités commerciales/industrielles à usage intensif. Ce segment est principalement tiré par les propriétés résidentielles à taux d'occupation élevé, les installations commerciales de petite et moyenne taille et les applications institutionnelles qui nécessitent une plus grande disponibilité d'eau chaude et une récupération plus rapide que les unités domestiques standard. Le segment 250 L – 400 L devrait croître à un TCAC de 5,62 % au cours de la période de prévision.

Par source d'énergie

L’accessibilité au réseau et la transition vers des systèmes électriques à haut rendement stimulent la croissance du segment de l’électricité

Basé sur la source d'énergie, le marché est segmenté en électricité,gaz naturel& GPL, solaire thermique et autres.

Le segment de l'électricité représentait la plus grande part au monde en raison de la large disponibilité du réseau, de la facilité d'installation et de la forte présence sur les marchés émergents où l'infrastructure de gazoduc est limitée. La croissance est de plus en plus tirée par la transition vers des plates-formes électriques à haut rendement, notamment des chauffe-eau à pompe à chaleur et des systèmes à commande intelligente, qui peuvent réduire les coûts d'exploitation et répondre à la demande en réponse au réseau.

Le segment solaire thermique bénéficie de ressources solaires élevées et de cas d’utilisation institutionnels/hôteliers où l’eau chaude constitue une charge quotidienne constante. D’autres incluent des carburants de niche et des solutions localisées dont l’échelle est limitée mais pertinentes dans des zones géographiques ou des conditions d’infrastructure spécifiques. Le segment solaire thermique devrait croître à un TCAC de 7,78 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment résidentiel a dominé le marché, poussé par la hausse des normes de confort des ménages

En fonction des applications, le marché est segmenté en résidentiel {maisons unifamiliales, multifamiliales/appartements}, commercial {hôtellerie, soins de santé, éducation,restauration, et autres}, et industriels.

Le segment résidentiel représente la plus grande part au monde, en raison de l'ampleur du parc de logements et de la fréquence des cycles de remplacement. Les maisons unifamiliales entraînent généralement des achats de plus grande capacité et l’adoption de technologies haut de gamme (sans réservoir et pompe à chaleur). Dans le même temps, les immeubles collectifs/appartements privilégient les systèmes standardisés et économes en énergie et les programmes de remplacement dirigés par des entrepreneurs, répondant ainsi à une demande de base constante.

Le segment industriel représente la part qui connaît la croissance la plus rapide en raison de la demande croissante d'eau chaude fiable dans les opérations de fabrication, de transformation et d'installations où un contrôle constant de la température et une disponibilité élevée sont essentiels. Les industries telles que la transformation des aliments, les produits chimiques, les produits pharmaceutiques, les textiles et le traitement des métaux nécessitent un approvisionnement continu en eau chaude pour le nettoyage, la transformation, la stérilisation et la sécurité opérationnelle, ce qui stimule la demande de systèmes de chauffage de l'eau durables et de plus grande capacité. Le segment industriel devrait croître à un TCAC de 5,08 % au cours de la période de prévision.

Perspectives régionales du marché des chauffe-eau

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Water Heater Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché avec une valorisation de 17,08 milliards USD en 2025, représentant environ 47,11 % des revenus mondiaux. La région bénéficie d’une urbanisation rapide, d’ajouts continus au parc immobilier et d’un accès élargi à des systèmes d’eau chaude fiables dans les marchés émergents. La croissance est également façonnée par l’élargissement de la gamme de produits, depuis les systèmes de stockage électriques abordables jusqu’aux chauffe-eau instantanés et à pompe à chaleur, ainsi que par l’augmentation des normes en matière d’appareils électroménagers et la premiumisation des marchés à revenus plus élevés.

Marché chinois des chauffe-eau

Le marché chinois était estimé à 7,06 milliards de dollars en 2025 et devrait atteindre 7,40 milliards de dollars en 2026, soutenu par une très large base installée, une demande continue de rénovations résidentielles et une expansion du mix technologique (y compris des systèmes à plus haut rendement). Les cycles de remplacement et la premiumisation continue des produits contribuent à maintenir l’échelle du marché.

Marché indien des chauffe-eau

Le marché indien était estimé à 3,92 milliards de dollars en 2025 et devrait atteindre 4,21 milliards de dollars en 2026, reflétant l'adoption croissante par la classe moyenne urbaine, l'amélioration de la pénétration des chauffe-eau dans les ménages et la forte demande de logements multifamiliaux. La croissance est largement tirée par le volume, avec une évolution progressive vers des modèles de plus grande capacité et plus efficaces sur les marchés urbains.

Marché japonais des chauffe-eau

Le marché japonais était estimé à 2,00 milliards de dollars en 2025 et devrait atteindre 2,08 milliards de dollars en 2026, soutenu par un marché de remplacement mature et une préférence continue pour des systèmes à haut rendement et haute fiabilité. La demande induite par le remplacement et l’adoption de produits haut de gamme restent des stabilisateurs clés.

Amérique du Nord

L’Amérique du Nord était évaluée à 6,97 milliards de dollars en 2025, soit environ 19,23 % du marché. La demande est ancrée par une large base installée axée sur le remplacement, des attentes strictes en matière de fiabilité et de disponibilité de l'eau chaude, et une activité constante de nouveaux logements et de rénovation. La région connaît également une évolution progressive vers des options électriques à plus haut rendement (y compris les chauffe-eau à pompe à chaleur), motivée par des normes d'efficacité croissantes, des programmes de remise des services publics et l'électrification des utilisations finales résidentielles. Dans les bâtiments commerciaux, les cycles de remplacement, l’optimisation des coûts énergétiques et les mises en conformité continuent de répondre à une demande récurrente.

Marché américain des chauffe-eau

Le marché américain était estimé à 6,13 milliards de dollars en 2025 et devrait atteindre 6,40 milliards de dollars en 2026, soutenu par la plus grande base installée de systèmes résidentiels au monde et un canal de remplacement hautement structuré (plombiers/entrepreneurs, réseaux de vente au détail et OEM). La croissance est de plus en plus influencée par l'amélioration de l'efficacité énergétique (notamment les chauffe-eau à pompe à chaleur dans des climats et des applications appropriés), l'évolution actuelle vers le chauffage de l'eau connecté/contrôlé dans certains programmes de services publics et la demande constante de rénovations multifamiliales et commerciales légères.

Europe

L'Europe représentait 7,56 milliards de dollars en 2025, soit environ 20,84 % des revenus mondiaux. Les politiques d’électrification stimulent la croissance, renforcent les réglementations en matière de performance énergétique des bâtiments et soutiennent la poussée vers des technologies efficaces (en particulier les chauffe-eau à pompe à chaleur) dans le parc résidentiel et commercial. La forte sensibilité aux prix de détail de l'énergie dans de nombreux pays favorise également les mises à niveau axées sur le retour sur investissement, tandis que l'écosystème d'installateurs mature de la région accélère l'adoption de remplacements et de rénovations.

Marché allemand des chauffe-eau

Le marché allemand était estimé à 1,54 milliard de dollars en 2025 et devrait atteindre 1,63 milliard de dollars en 2026, soutenu par une forte intensité de rénovation, une forte acceptation des solutions basées sur les pompes à chaleur et des investissements continus dans l'efficacité énergétique des bâtiments. La demande de remplacement reste stable, mais la croissance progressive est de plus en plus liée aux mises à niveau électrifiées à haut rendement et aux rénovations axées sur la conformité.

Marché britannique des chauffe-eau

Le marché britannique était évalué à 1,18 milliard de dollars en 2025 et devrait atteindre 1,22 milliard de dollars en 2026, soutenu par les cycles de rénovation des logements, l'amélioration de l'efficacité énergétique et la demande croissante d'électrification, où des transitions de chauffage au niveau du système sont en cours. La demande de remplacement reste l’épine dorsale, avec une croissance progressive liée aux améliorations politiques et à la disponibilité croissante de solutions à haut rendement.

l'Amérique latine

L'Amérique latine représentait 2,89 milliards de dollars en 2025, soit environ 7,96 % du marché mondial. La demande est soutenue par le remplacement régulier des logements, l’activité sélective de nouveaux logements et la croissance de la pénétration du chauffage électrique de l’eau sur plusieurs marchés. L’abordabilité de l’énergie et la simplicité d’installation favorisent souvent les solutions électriques, tandis que le solaire thermique reste un segment de niche mais en expansion progressive dans les climats appropriés.

Marché des chauffe-eau au Brésil

Le marché brésilien était estimé à 0,97 milliard de dollars en 2025 et devrait atteindre 0,99 milliard de dollars en 2026, soutenu par une vaste base résidentielle adressable et des mises à niveau/remplacements en cours. La structure du marché continue de privilégier les solutions pratiques et de masse, avec une premiumisation progressive dans les centres urbains.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 1,76 milliard de dollars en 2025, contribuant à environ 4,86 % des revenus mondiaux. La croissance est soutenue par la construction en cours dans certaines parties du Golfe, une demande de remplacement constante dans les zones urbaines et l'électrification et l'adoption progressive des appareils électroménagers dans les marchés en développement. Les conditions climatiques soutiennent également une croissance de niche dans le solaire thermique dans certains pays, même si la pénétration globale reste modeste.

Marché des chauffe-eau du CCG

Le GCC était estimé à 0,70 milliard USD en 2025 et devrait atteindre 0,74 milliard USD en 2026, soutenu par l'activité de construction, la demande hôtelière/commerciale et les cycles de remplacement constants des bâtiments résidentiels.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’électrification, la force des canaux et la connectivité au réseau pour obtenir un avantage sur le marché

Le marché mondial des chauffe-eau est modérément consolidé, avec un mélange de produits diversifiésCVCdes majors, des spécialistes dédiés au chauffage de l'eau et des fabricants régionaux forts en concurrence sur les plates-formes technologiques (chauffe-eau à stockage de gaz, à stockage électrique, sans réservoir et à pompe à chaleur), la portée de la distribution, la confiance dans la marque et les relations avec les installateurs. Alors que les certifications d'efficacité thermique, de durabilité et de sécurité restent des exigences de base, la concurrence se tourne de plus en plus vers la préparation à l'électrification, les portefeuilles de chauffe-eau à pompe à chaleur (HPWH), la capacité de transition des réfrigérants et la connectivité interactive avec le réseau.

La stratégie de distribution devient une dimension concurrentielle cruciale. Les fabricants bénéficiant d’une forte fidélité aux entrepreneurs en plomberie, d’une pénétration significative des grandes surfaces et d’un alignement sur les programmes de services publics sont mieux placés pour capter la demande de remplacement, qui représente la majorité du volume résidentiel. Dans les segments commerciaux et multifamiliaux, l'économie du cycle de vie, la redondance des systèmes, le contrôle en cascade et l'intégration hybride (réservoir + pompe à chaleur + sans réservoir) façonnent le positionnement concurrentiel. En conséquence, le leadership du marché est de plus en plus lié à l’étendue du portefeuille, à la prospective réglementaire, à l’habilitation des installateurs et à la compatibilité du réseau.

Liste des principales entreprises de chauffe-eau profilées

- Société O. Smith(NOUS.)

- Entreprise de fabrication Rheem(NOUS.)

- Ariston Holding N.V. (Italie)

- Société Rinnai(Japon)

- Société Bradford White(NOUS.)

- Bosch Thermotechnologie (Allemagne)

- Haier Inc. (Chine)

- Navien(Corée du Sud)

- Ferroli S.p.A. (Italie)

- Noritz Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :A. O. Smith a étendu sa capacité de production de chauffe-eau à pompe à chaleur aux États-Unis, renforçant ainsi son positionnement dans les segments électriques à haut rendement avant l'échéance de conformité du DOE de 2029 et signalant sa confiance dans la demande de remplacement induite par les HPWH.

- Août 2025 :Rheem a accéléré le déploiement de chauffe-eau compatibles CTA-2045 et connectés à EcoNet, en mettant l'accent sur la préparation au réseau interactif et la compatibilité des programmes de services publics comme principaux différenciateurs.

- Juin 2025 :Ariston a renforcé son portefeuille européen de pompes à chaleur et de chauffage hybride de l'eau, en alignant le développement de produits sur l'évolution des révisions d'écoconception de l'UE et des exigences de transition des réfrigérants.

- Avril 2025 :Rinnai a élargi ses offres de condensation à haut rendement et d'hybrides sans réservoir en Amérique du Nord, ciblant les applications de rénovation résidentielles et commerciales légères haut de gamme où l'optimisation de l'espace et l'eau chaude continue sont des facteurs de décision clés.

- Février 2025 :Bosch Thermotechnology a fait progresser l'intégration de réfrigérants à faible PRG dans ses systèmes de chauffage de l'eau par pompe à chaleur en Europe, reflétant l'intensification de la concurrence en matière de conformité en matière de durabilité et de performances en matière d'émissions sur le cycle de vie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,86 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par capacité

|

|

|

Par source d'énergie

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 36,26 milliards de dollars en 2025 et devrait atteindre 55,58 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 4,86 % au cours de la période de prévision.

Par source d’énergie, le segment de l’électricité domine le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 17,08 milliards USD en 2025.

L’électrification des bâtiments, la réglementation de l’efficacité et les incitations sont les principaux facteurs qui animent le marché.

Les principaux acteurs du marché incluent A.O. Smith, Rheem Manufacturing Company, Rinnai Corporation et Bosch Thermotechnology.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés