Taille du marché des équipements à ultrasons compacts, part et analyse de l’industrie, par type de produit (console intégrée et écran tactile), par type d’imagerie (imagerie 2D, imagerie 3D et imagerie 4D), par application (radiologie, gynécologie, cardiologie et autres), par utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

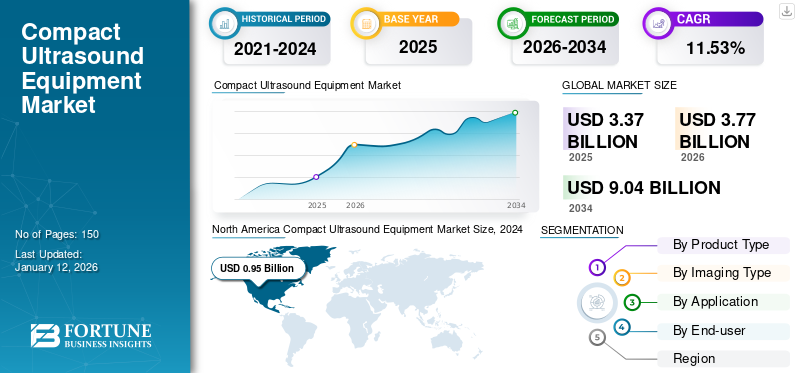

La taille du marché mondial des équipements à ultrasons compacts était évaluée à 3,37 milliards USD en 2025. Le marché devrait passer de 3,77 milliards USD en 2026 à 9,04 milliards USD d’ici 2034, avec un TCAC de 11,53 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements à ultrasons compacts avec une part de marché de 40,75 % en 2025.

Les équipements à ultrasons compacts font référence aux appareils à ultrasons conçus pour être plus petits et plus légers que les modèles classiques de type console, améliorant ainsi leur portabilité et leur adéquation à divers environnements cliniques, en particulier dans les zones où l'espace est limité ou où la mobilité est essentielle. Ces systèmes offrent généralement une qualité d'image et des fonctionnalités similaires ou équivalentes à celles de leurs versions plus grandes, mais dans une conception plus pratique et transportable. La croissance du marché est tirée par le fardeau élevé des maladies chroniques et l’accent croissant mis sur la détection précoce et les mesures de santé préventives.

- Par exemple, selon les données fournies par Springer Nature Limited en février 2025, le nombre de cas d’infections des voies urinaires (IVU) avait atteint 8,6 millions, avec un taux de prévalence standardisé selon l’âge (ASPR) de 105,4 pour 100 000 individus à la fin de 2021.

De plus, le marché est semi-consolidé avec la présence d'acteurs clés tels que Koninklijke Philips N.V., FUJIFILM Corporation, CANON MEDICAL SYSTEMS CORPORATION et Konica Minolta, Inc., entre autres. Plusieurs acteurs du marché concluent des partenariats stratégiques pour améliorer leur offre de produits sur le marché mondial.

- Par exemple, en juin 2021, Konica Minolta, Inc. a signé un accord avec Mercury Medical pour la distribution de solutions à ultrasons sur le marché de l'anesthésie. L'accord couvre la distribution de l'échographe compact SONIMAGE HS2 à travers les États-Unis.

En outre, l’adoption croissante dediagnostic au point de service (POC)et les progrès de la technologie des ultrasons pour un diagnostic et un traitement efficaces de plusieurs maladies sont quelques-uns des facteurs supplémentaires complétant la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements à ultrasons compacts

- Taille du marché en 2025 : 3,37 milliards de dollars

- Taille du marché en 2026 : 3,77 milliards de dollars

- Taille du marché prévue pour 2034 : 9,04 milliards de dollars

- TCAC : 11,53 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des équipements à ultrasons compacts avec une part de 40,75 % en 2025.

- Le segment des consoles intégrées devrait dominer le marché au cours de la période de prévision.

- Le segment de l’imagerie 4D devrait connaître une croissance modérée au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a généré 1,21 milliard de dollars de revenus en 2025, conservant ainsi son leadership sur le marché mondial.

Europe

L'Europe représentait 33,36 % du marché mondial en 2025, évalué à 0,77 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,22 milliard de dollars en 2025 et devrait atteindre 1,4 milliard de dollars en 2026.

NOUS.

États-Unis Le pays reste un contributeur majeur à la croissance du marché nord-américain, soutenu par une forte adoption des technologies avancées à ultrasons.

Japon

Japon La demande croissante de solutions d'imagerie diagnostique portables devrait soutenir une croissance régulière du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La prévalence croissante de la population gériatrique chronique et croissante est susceptible de propulser la croissance du marché

Les maladies chroniques nécessitent souvent un diagnostic précoce et précis pour garantir un traitement efficace. L'imagerie par ultrasons constitue une méthode de diagnostic non invasive et économique largement utilisée pour la détection et la surveillance de diverses affections, notamment les maladies cardiovasculaires, le cancer et les troubles rénaux. L’incidence croissante de ces maladies chroniques contribue à une augmentation de l’utilisation de l’imagerie échographique à l’échelle mondiale.

- Par exemple, selon les données fournies par les National Institutes of Health (NIH) en septembre 2024, plus de 808 000 personnes aux États-Unis vivaient avec une insuffisance rénale terminale en 2023.

- En outre, selon les données fournies par le National Center for Biotechnology Information (NCBI) en janvier 2025, environ 2,0 millions de personnes devraient recevoir un diagnostic de cancer aux États-Unis en 2025.

De plus, l’augmentation de la population gériatrique à l’échelle mondiale alimente davantage la demande d’outils de diagnostic tels que l’échographie, car ce groupe démographique est plus sujet aux maladies chroniques qui nécessitent un diagnostic et une surveillance régulière.

- Par exemple, selon les données fournies par l’Organisation mondiale de la santé (OMS) en février 2025, le nombre de personnes âgées de 60 ans et plus dans le monde devrait passer de 1,1 milliard en 2023 à 1,4 milliard d’ici la fin de 2030.

- De même, selon les données fournies par les Centers for Disease Control and Prevention des États-Unis en mai 2024, la prévalence des maladies chroniques augmente à mesure que la population vieillit. Environ 34,0 % des personnes âgées de 65 ans ou plus vivaient avec une maladie rénale chronique (IRC) aux États-Unis en 2023.

La prévalence croissante de ces troubles augmente la demande d'appareils à ultrasons sur le lieu d'intervention, entraînant ainsi le compactmarché des équipements à ultrasonscroissance.

Restrictions du marché

L’augmentation des rappels de produits et la pénurie de techniciens qualifiés entravent la croissance du marché

Malgré des progrès significatifs dans la technologie d’imagerie par ultrasons, divers problèmes, notamment les rappels de produits, les avertissements réglementaires et les articles défectueux, affectent négativement la réputation des principales entreprises du secteur. Par conséquent, cela entraîne une réduction des ventes, ce qui a un impact négatif sur les revenus et diminue l’image de marque de ces entreprises sur le marché mondial.

- Par exemple, en mars 2024, Koninklijke Philips N.V. a rappelé ses systèmes à ultrasons de classe 2 de la série compacte 5000, car ces appareils peuvent brûler les patients en raison de problèmes de contrôle de la température.

- De même, en août 2021, Koninklijke Philips N.V. a émis un rappel de classe 2 pour son appareil à ultrasons compact Sparq. Cette action a été entreprise en raison d'un problème lié àbatteriedonnées, ce qui entraînait des arrêts occasionnels du système, quel que soit l'état réel de la batterie ou la présence d'une alimentation en courant alternatif.

De plus, l'augmentation des rappels de produits, associée à une pénurie de techniciens qualifiés dans des pays comme l'Australie, le Royaume-Uni et le Canada, devrait restreindre le potentiel de croissance du marché tout au long de la période de prévision.

- Par exemple, selon les données fournies par le rapport de recensement de la main-d’œuvre de Clinical Radiology UK en juin 2024, le Royaume-Uni connaissait une pénurie de 30,0 % de radiologues cliniciens en 2023, et cette pénurie devrait atteindre 40,0 % d’ici la fin de 2028 si aucune mesure n’est prise.

Opportunités de marché

L’augmentation des applications thérapeutiques des ultrasons offre des opportunités lucratives de croissance du marché

Traditionnellement, l’échographie servait principalement d’outil d’imagerie diagnostique ; cependant, les progrès technologiques continus élargissent la portée de ces dispositifs pour répondre à diverses conditions médicales. Ce large éventail d’applications incite les principaux acteurs du marché à se concentrer sur la recherche de nouveaux équipements à ultrasons. Ceux-ci peuvent être utilisés pour le traitement du cancer, la cicatrisation des plaies, la neuromodulation, la gestion de la douleur et même sous guidage échographique.livraison de médicamentset les activités de développement sur le marché mondial.

- Par exemple, en mai 2021, Insightec a reçu l'approbation de mise sur le marché de l'Agence brésilienne de réglementation de la santé (ANVISA) pour sa plateforme Exablate 4000 (Exablate Neuro), qui utilise des ultrasons focalisés guidés par IRM pour cibler les tissus cérébraux profonds de manière non invasive. Cet appareil est utilisé pour traiter les tremblements essentiels, la maladie de Parkinson à dominante tremblement et les douleurs neuropathiques résistantes aux médicaments.

Défis du marché

Les coûts d’approvisionnement élevés et la présence d’outils de diagnostic alternatifs aux équipements à ultrasons constituent des défis majeurs du marché

Le marché est confronté à plusieurs défis en raison de la disponibilité de technologies de diagnostic alternatives, notamment la tomodensitométrie (tomodensitométrie), l'IRM (imagerie par résonance magnétique) et les rayons X, qui peuvent offrir des options d'imagerie plus étendues. Les coûts opérationnels des appareils à ultrasons compacts sont relativement faibles ; cependant, le coût initial d’acquisition d’appareils à ultrasons avancés est prohibitif pour les petits prestataires de soins de santé, ce qui limite l’adoption et l’expansion dans divers établissements de soins de santé, en particulier dans les régions à faible revenu.

- Par exemple, le prix d’un équipement à ultrasons compact varie généralement entre 2 500 et 5 000 USD.

En outre, l’infrastructure de santé limitée dans les zones à faible revenu complique la pénétration du marché des appareils à ultrasons. De telles circonstances posent des défis à la croissance du marché.

Autres défis du marché

La pénurie de main-d’œuvre qualifiée est un défi majeur pour la croissance du marché

La nature sophistiquée des systèmes à ultrasons exige des opérateurs qualifiés, et de nombreuses régions sont aux prises avec une pénurie de techniciens et d'échographistes qualifiés capables d'effectuer efficacement des procédures de diagnostic à l'aide d'un équipement à ultrasons compact.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS À ULTRASONS COMPACTS

Le lancement croissant d’appareils à ultrasons intégrés à intelligence artificielle est considéré comme une tendance importante du marché

Plusieurs acteurs importants du marché se concentrent sur le développement de dispositifs et de systèmes sophistiqués intégrantintelligence artificielle (IA). Le but de ces algorithmes d’IA est d’améliorer à la fois la qualité et l’interprétation des images. Ils peuvent analyser les images échographiques en temps réel, fournissant ainsi aux professionnels de la santé des informations précieuses qui facilitent l’établissement de diagnostics précis. De plus, l’intégration de l’IA dans ces appareils améliore la précision et l’efficacité des examens échographiques, conduisant ainsi à de meilleurs résultats pour les patients. Cette initiative vise à remédier aux limites spécifiques des appareils traditionnels, telles que la longue durée des examens, la mauvaise qualité des images dans certains cas et la forte dépendance à l'égard de techniciens pour l'acquisition et l'interprétation des images. Par conséquent, l’introduction de systèmes d’imagerie avancés basés sur l’IA par des acteurs clés représente une tendance significative qui renforce la croissance du marché tout au long de la période de prévision.

- Par exemple, en mars 2025, Koninklijke Philips N.V. a dévoilé son dernier appareil à ultrasons compact 5 500CV compatible avec l'intelligence artificielle (IA).échographe portatifsystème sur le marché mondial.

ANALYSE DE SEGMENTATION

Par type de produit

Accent mis par les acteurs du marché sur le lancement de systèmes d’échographie basés sur console pour stimuler la croissance du segment des consoles intégrées

Sur la base du type de produit, le marché est divisé en console intégrée et écran tactile.

Le segment des consoles intégrées devrait dominer le marché au cours de la période de prévision. L’attention croissante des acteurs du marché sur le lancement de nouveaux appareils à ultrasons compacts sur console afin d’élargir leur portefeuille de produits est l’un des facteurs importants à l’origine de la croissance segmentaire.

- Par exemple, en novembre 2024, Shenzhen Mindray Bio-Medical Electronics Co., Ltd. a annoncé le lancement de sa série Consona, un système d'échographie compact basé sur une console, alimenté par le logiciel exclusif de formation de faisceaux Zone Sonography Technology+ (ZST+) de Mindray sur le marché mondial.

En outre, le segment des écrans tactiles devrait croître à un TCAC considérable entre 2025 et 2032, en raison de l’introduction croissante de systèmes à ultrasons compacts à écran tactile qui prennent en charge un large spectre d’applications d’imagerie diagnostique.

Par type d'imagerie

Lancement croissant de solutions d'imagerie avancées pour contribuer à la croissance du segment de l'imagerie 3D

En fonction du type d’imagerie, le marché est segmenté en imagerie 2D,Imagerie 3Det imagerie 4D.

Le segment de l’imagerie 3D devrait dominer le marché tout au long de la période de prévision, en raison de l’attention croissante des acteurs du marché sur le développement et le lancement d’équipements à ultrasons compacts innovants pour fournir des solutions d’imagerie avancées.

- Par exemple, en novembre 2022, Koninklijke Philips N.V. a annoncé le lancement d'une solution d'échographie portable compacte de nouvelle génération (la nouvelle série Compact 5000 de Philips) lors de la réunion annuelle de la Radiological Society of North America (RSNA) à Chicago, aux États-Unis.

Le segment de l’imagerie 4D devrait connaître une croissance modérée au cours de la période de prévision. La croissance du segment est principalement attribuée au fait que, contrairement à l’imagerie 2D traditionnelle ou 3D statique, l’imagerie 4D permet une visualisation en temps réel en offrant aux cliniciens une vue plus complète lors des examens.

D’autre part, le segment de l’imagerie 2D devrait connaître une croissance significative au cours de la période de prévision. Cette expansion est principalement due à l'adoption généralisée d'appareils compacts équipés de capacités d'imagerie 2D dans diverses disciplines médicales, notamment la cardiologie, la médecine d'urgence, les évaluations musculo-squelettiques et les tests sur le lieu d'intervention.

- Par exemple, les échographes portables Clarius dotés d'imagerie 2D sont utilisés par les médecins urgentistes pour évaluer rapidement la fonction cardiaque ou détecter une hémorragie interne dans des scénarios d'urgence.

En outre, la prévalence croissante des maladies chroniques, l’augmentation des lancements de produits et l’utilisation croissante d’appareils à ultrasons compacts dans les interventions chirurgicales sont quelques-uns des facteurs supplémentaires à l’origine de la croissance segmentaire.

Par candidature

L'augmentation du lancement d'appareils technologiquement avancés a contribué à la domination du segment de la radiologie en 2024

En fonction des applications, le marché est divisé en radiologie, gynécologie, cardiologie et autres.

Le segment de la radiologie a dominé en représentant la majeure partie de la part de marché des équipements à ultrasons compacts en 2024. La part dominante de ce segment a été principalement attribuée au lancement croissant d’appareils portables, compatibles avec l’IA et conviviaux qui correspondent à la demande croissante de diagnostics radiologiques efficaces à l’échelle mondiale.

- Par exemple, en mars 2025, Wipro GE Healthcare a annoncé le lancement du Versana Premier R3, un système d'échographie compatible avec l'IA conçu pour améliorer l'efficacité clinique, rationaliser les flux de travail et améliorer la précision du diagnostic.

En revanche, le segment autres devrait croître au TCAC le plus élevé entre 2025 et 2032. La prévalence croissante des maladies urologiques, les progrès technologiques, l’augmentation des lancements de produits et l’utilisation croissante d’appareils à ultrasons compacts lors d’interventions chirurgicales sont quelques-uns des facteurs importants à l’origine de la croissance segmentaire.

Le segment de la gynécologie détenait la deuxième part de marché en 2024, en raison du nombre croissant de grossesses et des problèmes de santé des femmes qui nécessitent un diagnostic précis. En outre, l'augmentation des approbations réglementaires et le lancement de nouveaux produits pour les appareils à ultrasons compacts utilisés pour les examens de santé des femmes devraient renforcer la croissance du segment tout au long de la période de prévision.

- Par exemple, en octobre 2022, Koninklijke Philips N.V. a annoncé avoir reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour son tout nouveau système à ultrasons compact, la série innovante 5000 compacte. Cet appareil est utilisé pour des applications gynécologiques.

En outre, le segment de la cardiologie devrait croître au deuxième TCAC en importance au cours de la période de prévision. La prévalence croissante des maladies cardiovasculaires et le besoin croissant d’un diagnostic précoce pour éviter les complications cardiaques devraient stimuler la demande d’équipements à ultrasons pour les applications en cardiologie.

- Par exemple, selon les données fournies par la British Heart Foundation en janvier 2025, plus de 7,6 millions de personnes au Royaume-Uni vivaient avec des maladies cardiaques ou circulatoires.

Par utilisateur final

Augmentation des hospitalisations pour maladies chroniques afin d'augmenter la croissance du segment des hôpitaux et cliniques

En fonction de l’utilisateur final, le marché est divisé en hôpitaux et cliniques, centres de diagnostic et autres.

Le segment des hôpitaux et cliniques devrait dominer le marché tout au long de la période de prévision. La domination de ce segment est principalement attribuée à l’augmentation des hospitalisations dues à des maladies cardiovasculaires, rénales, gynécologiques et à des problèmes liés à la grossesse.

- Par exemple, selon les données fournies par le ministère de la Santé et des Affaires sociales en janvier 2025, environ 218 606 patients ont été hospitalisés dans les établissements médicaux d’Angleterre en 2024 pour le traitement d’une maladie coronarienne. Par conséquent, l’augmentation des hospitalisations pour le traitement de maladies chroniques augmente la demande de diagnostics précis, stimulant ainsi la croissance segmentaire.

En outre, l’ouverture de nouveaux hôpitaux et cliniques proposant des diagnostics par ultrasons complète encore la croissance segmentaire.

- Par exemple, en novembre 2024, la clinique communautaire d’insuffisance cardiaque du centre de diagnostic communautaire d’Ely a été lancée à ELY, en Angleterre.

En outre, l’augmentation des dépenses consacrées aux systèmes de santé dans les pays en développement, notamment l’Inde, le Mexique, l’Iran, etc., a également favorisé la croissance segmentaire.

Le segment des centres de diagnostic devrait connaître une croissance modérée au cours de la période de prévision. La croissance de ce segment est due à son utilisation généralisée dans les diagnostics de routine et à la demande croissante de services sur le lieu de soins. En outre, l’accent croissant du gouvernement sur l’ouverture de nouveaux centres de diagnostic afin de fournir des options d’imagerie avancées à une population plus large souffrant de plusieurs problèmes de santé complète la croissance du segment.

- Par exemple, selon les données fournies par le National Health Service (NHS) d'Angleterre en mars 2025, les douze centres de diagnostic communautaires (CDC) étaient ouverts dans Londres en mars 2025. En outre, le NHS a annoncé l'ouverture de deux nouveaux centres de diagnostic d'ici la fin de 2025 pour fournir une gamme de tests de diagnostic permettant aux patients de recevoir des contrôles vitaux plus près de leur domicile.

L’autre segment devrait connaître une croissance stagnante au cours de la période de prévision en raison de l’adoption croissante d’appareils à ultrasons compacts dans les centres de recherche.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS À ULTRASONS COMPACTS

En termes de régions, le marché mondial peut être divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Compact Ultrasound Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial avec une part de 40,75 % en 2024. La région a généré des revenus de 1,21 milliard de dollars en 2025. La domination de cette région est largement attribuée à la présence d’infrastructures de santé avancées et au lourd fardeau des maladies chroniques dans la région. En outre, l’attention croissante des acteurs de l’industrie sur le lancement de nouveaux produits contribue à la croissance du marché américain.

- Par exemple, en octobre 2021, Mindray Medical International a présenté le TE7 Max, un nouveau modèleéchographie au point d'interventionsystème. Ce système a été développé pour fournir aux médecins des protocoles de flux de travail plus étendus et personnalisables par rapport aux scanners à ultrasons traditionnels au point d'intervention (POCUS).

Europe

En 2025, l'Europe détenait 33,36 % du marché mondial, atteignant une valorisation de 0,77 milliard de dollars, et devrait atteindre 0,86 milliard de dollars en 2026. L'attention croissante des acteurs de l'industrie sur le lancement de nouveaux produits est l'un des principaux facteurs de croissance du marché dans cette région.

- Par exemple, en juillet 2023, CANON MEDICAL SYSTEMS CORPORATION a lancé les systèmes à ultrasons Aplio Flex et Aplio Go sur le marché européen. Les deux systèmes sont compacts, maniables et technologiquement avancés, et développés pour répondre à la demande croissante de systèmes avancés prenant en charge un large éventail de tâches d’imagerie.

De plus, l’augmentation du vieillissement de la population, qui accroît la prévalence des maladies chroniques nécessitant une imagerie diagnostique, combinée aux progrès de la technologie médicale, sont quelques-uns des principaux facteurs augmentant l’adoption des systèmes à ultrasons, complétant ainsi la croissance du marché dans cette région.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 1,22 milliard de dollars en 2025, soit 28,43 % du chiffre d'affaires total du marché, et devrait atteindre 1,4 milliard de dollars en 2026. L'augmentation de la population gériatrique souffrant de maladies chroniques et la sensibilisation croissante au diagnostic précoce des maladies sont quelques-uns des principaux facteurs qui stimulent la croissance du marché dans cette région.

- Par exemple, les données fournies par le rapport 2021 de l’Enquête longitudinale sur le vieillissement en Inde (LASI) de janvier 2021 indiquent que la prévalence autodéclarée des maladies cardiovasculaires diagnostiquées était de 34,6 % en 2020 en Inde.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,1 milliard de dollars en 2025, soit une part de 25,53 %, et devrait atteindre 0,12 milliard de dollars en 2026.

- Par exemple, en juillet 2024, la Fondation Philips s'est associée à SAS Brésil pour dévoiler un laboratoire d'innovation axé sur l'éducation numérique à la santé. Cette initiative offre une formation de haute qualité, utilise la technologie des ultrasons et fonctionne comme une plateforme de recherche pour évaluer les effets des technologies de soins de santé émergentes tout en promouvant des réformes politiques visant à améliorer les soins primaires.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,06 milliard de dollars, soit 17,54 % de la demande mondiale, et devrait atteindre 0,06 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs du marché sur les lancements de nouveaux produits afin d’améliorer leur offre de produits

Le marché mondial des équipements à ultrasons compacts se compose d'acteurs clés tels que GE HealthCare, CANON MEDICAL SYSTEMS CORPORATION, Koninklijke Philips N.V. et Siemens Healthineers AG, entre autres, proposant une large gamme de produits de diagnostic par ultrasons compacts. L'intérêt croissant des entreprises à participer à des conférences médicales pour sensibiliser les consommateurs à leurs produits est l'une des principales raisons de la part importante des entreprises sur le marché mondial.

- Par exemple, en mars 2025, Koninklijke Philips N.V. a présenté la dernière version de son système d'échographie portable Compact Ultrasound 5500CV alimenté par l'IA lors de la session et exposition scientifique annuelle 2025 de l'American College of Cardiology (ACC). Cet événement s'est tenu du 29 au 31 mars 2025 à Chicago, aux États-Unis.

En outre, les autres acteurs du marché incluent FUJIFILM Corporation, Esaote SPA, Butterfly Network, Inc. et plusieurs petites entreprises à travers le monde. Ces sociétés se concentrent sur des partenariats stratégiques et des acquisitions pour étendre leur présence géographique sur le marché mondial.

Liste des principales entreprises d’équipements à ultrasons compacts Profilé

- GE Santé(NOUS.)

- Siemens Healthineers AG (Allemagne)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Butterfly Network, Inc. (États-Unis)

- Koninklijke Philips N.V.(Pays-Bas)

- Konica Minolta, Inc. (Japon)

- Société FUJIFILM (Japon)

- Spa Esaote(Italie)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 -Butterfly Network, Inc. a lancé un produit spécialisé, l'iQ+ Bladder, aux États-Unis. Celui-ci comprend une sonde iQ+ Bladder, un logiciel convivial, un chariot roulant compact, une tablette et un répartiteur de puissance, tous conçus pour fournir un scanner de vessie à ultrasons qui permet aux infirmières d'obtenir rapidement des mesures automatisées du volume de la vessie et des visualisations 3D.

- janvier 2024 -Esaote SPA a participé au programme arabe de santé 2024 pour lancer deux nouveaux systèmes à ultrasons : MyLab A50 et MyLab A70. Ces systèmes sont compacts, alimentés par batterie, légers et mobiles pour répondre aux demandes de la plupart des professionnels de la santé.

- juin 2023 -Koninklijke Philips N.V. a annoncé sa participation à l'événement 2023 de l'American Society of Echocardiography (ASE), qui s'est tenu du 23 au 26 juin 2023 dans le Maryland, aux États-Unis. Au cours de l'événement, la société a présenté son Ultrasound Compact 5500CV pour sensibiliser les consommateurs à son produit.

- novembre 2022 -Konica Minolta, Inc. a lancé Sonimage MX1 Platinum, un système d'échographie au point d'intervention. Le système améliore la résolution des images échographiques en offrant une réduction des taches et un lissage du grain de l'image.

- octobre 2022 -Koninklijke Philips N.V. a présenté sa nouvelle série Ultrasound 5000 Compact lors de l'assemblée scientifique 2022 de l'American College of Emergency Physicians (ACEP). Cet événement s'est tenu à San Francisco, en Californie, aux États-Unis, du 1Stà 4èmeOctobre 2022.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des équipements à ultrasons compacts fournit un paysage concurrentiel détaillé et des informations sur le marché. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type de produit, le type d’imagerie, l’application et l’utilisateur final. En plus de la taille du marché mondial des équipements à ultrasons compacts, il couvre l’analyse régionale des différents segments de marché, les profils des principaux acteurs du marché et la dynamique du marché. De plus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,53 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par type d'imagerie

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,77 milliards de dollars en 2026 et devrait atteindre 9,04 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,21 milliard de dollars.

Le marché affichera une croissance constante à un TCAC de 11,53 % au cours de la période de prévision (2026-2034).

Par application, le segment de la radiologie domine le marché.

La prévalence croissante des maladies chroniques et l’augmentation de la population gériatrique sont les principaux facteurs déterminants du marché.

Koninklijke Philips N.V., Canon Inc., Esaote SPA et Butterfly Network, Inc. sont les principaux acteurs opérant sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés