Taille, part et analyse de l’industrie des produits pharmaceutiques pour animaux de compagnie, par produit (médicaments vétérinaires {anti-infectieux, anti-inflammatoires parasiticides et autres} et vaccins vétérinaires {inactivés, vivants atténués, recombinants et autres}), par type d’animal (félin, canin, aviaire et autres), par voie d’administration (orale, parentérale, topique, aérosol et autres), par canal de distribution (vétérinaire hôpitaux, cliniques vétérinaires, pharmacies et autres) et prévisions régionales, 2026-2034

Taille du marché des produits pharmaceutiques pour animaux de compagnie et perspectives d’avenir

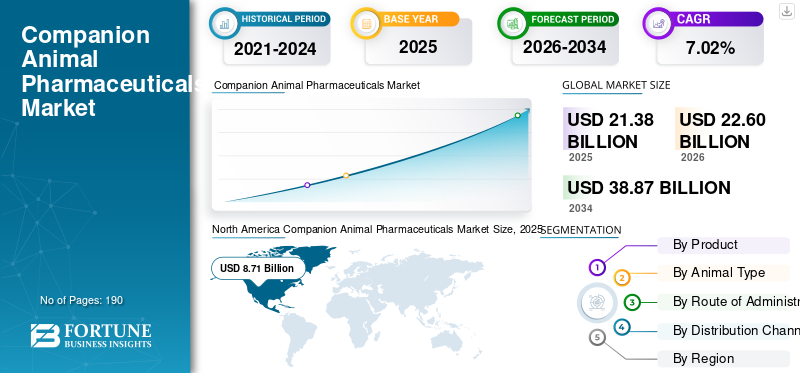

La taille du marché mondial des produits pharmaceutiques pour animaux de compagnie était évaluée à 21,38 milliards USD en 2025. Le marché devrait passer de 22,60 milliards USD en 2026 à 38,87 milliards USD d’ici 2034, avec un TCAC de 7,02 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des produits pharmaceutiques pour animaux de compagnie avec une part de marché de 40,73 % en 2025.

Le marché mondial connaît une croissance constante à mesure que le nombre de propriétaires d'animaux de compagnie augmente et que les animaux sont de plus en plus traités comme faisant partie de la famille, ce qui entraîne une augmentation des dépenses en matière de soins préventifs, de traitement des maladies chroniques, de dermatologie, de gestion de la douleur, de vaccins et de lutte antiparasitaire. Alors que les visites vétérinaires deviennent plus fréquentes et que les propriétaires d’animaux recherchent de meilleurs résultats cliniques, la demande de thérapies de marque et avancées continue d’augmenter. En outre, les entreprises développent l’innovation dans des domaines tels qu’une protection de plus longue durée, une commodité améliorée et un traitement à spectre plus large, ce qui soutient davantage l’expansion du marché. La sensibilisation croissante aux soins de santé pour animaux de compagnie et l’innovation continue des produits devraient en outre stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en septembre 2026, Merck Animal Health a annoncé que la FDA américaine avait approuvé BRAVECTO QUANTUM (fluralaner pour suspension injectable à libération prolongée) pour traiter et contrôler la tique asiatique à longues cornes et la tique de la côte du Golfe pendant 12 mois chez les chiens. Ce type d'approbation soutient le marché en élargissant les options de traitement, en améliorant la commodité du dosage et en renforçant la demande de produits thérapeutiques innovants pour les animaux de compagnie.

Les principaux acteurs du secteur, tels que Zoetis Inc., Elanco, Boehringer Ingelheim Animal Health et Merck Animal Health, se concentrent sur l'élargissement de leur offre sur le marché afin de renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des produits pharmaceutiques pour animaux de compagnie

- Taille du marché en 2025 : 21,38 milliards de dollars

- Taille du marché en 2026 : 22,60 milliards de dollars

- Taille du marché prévue pour 2034 : 38,87 milliards de dollars

- TCAC : 7,02 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des produits pharmaceutiques pour animaux de compagnie avec une part de 40,73 % en 2025.

- Le segment canin représentait la plus grande part de marché en 2025.

- Le segment des vaccins vétérinaires devrait croître à un TCAC de 9,26 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,99 milliards de dollars d’ici 2026.

Amérique du Nord

L’Amérique du Nord occupait la première place avec une valeur marchande de 8,71 milliards USD en 2025.

Europe

L’Europe devrait atteindre 5,60 milliards de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre 8,67 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,70 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES PRODUITS PHARMACEUTIQUES POUR ANIMAUX DE COMPAGNIE

L’humanisation croissante des animaux de compagnie apparaît comme une tendance clé du marché

Alors que les animaux de compagnie sont de plus en plus traités comme des membres de la famille, les propriétaires sont de plus en plus disposés à rechercher un traitement avancé plutôt que de limiter les soins aux seuls médicaments de base ou d'urgence. Cela entraîne une demande croissante de thérapies innovantes susceptibles d’améliorer le confort, la commodité et la gestion à long terme des maladies chez les animaux de compagnie. En raison de ce changement, les entreprises se concentrent davantage sur des produits spécialisés tels que les anticorps monoclonaux et les thérapies à action prolongée pour les maladies chroniques telles que l’arthrose. Il en résulte une dynamique commerciale plus forte pour les produits pharmaceutiques haut de gamme destinés aux animaux de compagnie et une évolution plus large vers des catégories thérapeutiques à plus forte valeur ajoutée sur le marché.

- Par exemple, en novembre 2025, Zoetis a reçu de la Commission européenne l'autorisation de mise sur le marché de Lenivia (izenivetmab) pour la réduction de la douleur associée à l'arthrose chez le chien. Cette évolution reflète l'évolution vers des thérapies de qualité de vie plus avancées, à action prolongée, qui correspondent à la volonté croissante des propriétaires d'investir dans de meilleuressoins aux animaux de compagnie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du nombre de propriétaires d’animaux de compagnie stimule la croissance du marché

À mesure que la possession d’animaux de compagnie augmente, le nombre d’animaux nécessitant des visites vétérinaires régulières, une protection préventive et un traitement contre les maladies augmente également. Cela crée une base de demande plus large et plus stable pour les produits pharmaceutiques pour animaux de compagnie, tant dans les catégories de soins quotidiens que spécialisés. Alors que de plus en plus de propriétaires d'animaux recherchent des options de traitement pratiques, à large couverture et fiables, les entreprises lancent et développent des produits qui s'adressent à un plus large éventail d'animaux de compagnie.santé animalebesoins. Le résultat est une adoption plus forte du produit, une pénétration plus profonde dans les cliniques vétérinaires et une croissance commerciale soutenue du marché. De plus, les principales entreprises se concentrent sur l’approbation réglementaire et le lancement de nouveaux produits pour leur offre de produits vétérinaires afin de renforcer leur position sur le marché.

- Par exemple, en décembre 2025, Elanco a annoncé que la FDA américaine avait accordé une approbation conditionnelle au Credelio Quattro-CA1 pour le traitement de la lucilie bouchère du Nouveau Monde chez les chiens, la qualifiant de première approbation conditionnelle de la FDA pour un produit pour animaux de compagnie destiné à cette utilisation. La société a déclaré que le produit offre une couverture antiparasitaire 7 en 1, avec un étiquetage mis à jour qui devrait être introduit en 2026. Ce développement soutient la croissance du marché en montrant comment les entreprises élargissent les options de traitement des animaux de compagnie pour répondre à la demande croissante de médicaments polyvalents chez les chiens.

RESTRICTIONS DU MARCHÉ

Le coût élevé des soins vétérinaires et des médicaments limite le recours au traitement et freine la croissance du marché

À mesure que les soins vétérinaires deviennent plus coûteux, de plus en plus de propriétaires d’animaux reconsidèrent la fréquence à laquelle ils se rendent en clinique et les traitements qu’ils sont prêts à poursuivre. Cela réduit l’utilisation de produits préventifs, retarde le diagnostic et réduit l’acceptation de thérapies à plus forte valeur ajoutée, affaiblissant ainsi la croissance des volumes pour les sociétés pharmaceutiques destinées aux animaux de compagnie. L'impact est plus fort dans les zones de maladies à long terme où le traitement dépend d'une surveillance régulière et des dépenses continues des propriétaires. En conséquence, la hausse des coûts de traitement devient un frein important à l’expansion du marché, même lorsque les besoins cliniques restent élevés.

- Par exemple, dans un article de l’AVMA de 2026, les vétérinaires ont signalé une sensibilité accrue des propriétaires d’animaux aux prix et une diminution des visites, tout en notant que les prix vétérinaires ont augmenté plus rapidement que l’inflation en 2025. Le rapport indique que les cabinets d’animaux de compagnie ont connu une baisse des visites des clients même si les prix ont augmenté, soulignant comment les pressions sur l’accessibilité financière peuvent réduire l’utilisation des soins et ralentirpharmaceutiqueCette tendance représente un signal négatif pour le marché, car une diminution des visites vétérinaires peut directement se traduire par une diminution des prescriptions, un début de traitement retardé et une moindre continuité des soins chez les animaux de compagnie.

OPPORTUNITÉS DE MARCHÉ

Élargir la couverture d'assurance pour animaux de compagnie pour créer de nouvelles opportunités de revenus sur le marché

Le marché mondial crée de nouvelles opportunités de croissance à mesure que la couverture d’assurance pour animaux de compagnie s’améliore progressivement, contribuant ainsi à réduire le fardeau financier des traitements vétérinaires pour les propriétaires d’animaux. Lorsque davantage de propriétaires bénéficient d’une assurance, ils deviennent plus disposés à approuver les diagnostics, le traitement des maladies chroniques, le contrôle des parasites, les soins dermatologiques et d’autres thérapies sur ordonnance qui pourraient autrement être retardées ou évitées en raison du coût. Cela améliore la continuité du traitement, accroît l’acceptation de médicaments de plus grande valeur et soutient une demande plus forte de médicaments de marque et spécialisés pour animaux de compagnie. En conséquence, l’expansion de la couverture d’assurance pour animaux de compagnie ouvre une opportunité commerciale plus large aux sociétés pharmaceutiques desservant le marché.

- Par exemple, en novembre 2025, BMO Assurance s’est associée à Trupanion pour élargir l’accès à une couverture santé pour animaux de compagnie fiable et de haute qualité pour les propriétaires d’animaux de compagnie canadiens. Ce développement soutient la croissance du marché en améliorant l’abordabilité des traitements, en encourageant les propriétaires à suivre des soins en temps opportun et en améliorant l’adoption des produits pharmaceutiques pour animaux de compagnie au sein d’une population d’animaux de compagnie plus large.

LES DÉFIS DU MARCHÉ

Les exigences réglementaires et la complexité des approbations ralentissent la commercialisation des produits et la croissance du marché

Le marché mondial des produits pharmaceutiques pour animaux de compagnie est confronté à un défi important, car les développeurs de médicaments vétérinaires doivent répondre à des exigences réglementaires détaillées liées à la sécurité, à l’efficacité, à la qualité de fabrication, à l’étiquetage et à la conformité après approbation avant que les produits puissent arriver sur le marché. Étant donné que ces exigences impliquent souvent plusieurs études, soumissions techniques, révisions de protocoles et étapes de documentation, les délais de développement s'allongent et les coûts de lancement de produits augmentent. Cela crée une charge plus lourde pour les entreprises, notamment lorsqu'elles développent des thérapies innovantes ou de nouvelles indications pour les animaux de compagnie. En conséquence, la complexité de la réglementation peut retarder la commercialisation, ralentir l’expansion des pipelines et réduire le nombre de produits arrivant rapidement sur le marché.

- Par exemple, selon l'article de l'AVMA du 12 mars 2026, « Voies des médicaments pour les animaux de la FDA : ce que les vétérinaires doivent savoir », l'association a souligné que les vétérinaires et les parties prenantes doivent comprendre les distinctions entre les différentes voies des médicaments pour les animaux de la FDA et rester conformes à la loi de clarification de l'utilisation des médicaments pour les animaux et aux réglementations connexes. Cet article publié met en évidence le défi en montrant que l'environnement réglementaire est suffisamment complexe pour nécessiter une formation et une navigation supplémentaires, ce qui peut ralentir l'adoption, la planification du développement et les décisions de commercialisation sur l'ensemble du marché.

Analyse de segmentation

Par produit

VétérinaireSegment de médicaments mené en raison de leur utilisation clinique plus large

En fonction du produit, le marché est classé en médicaments vétérinaires et vaccins vétérinaires.

Le segment des médicaments vétérinaires représentait la plus grande part de marché des produits pharmaceutiques pour animaux de compagnie, car ils sont utilisés dans un plus large éventail de maladies quotidiennes et chroniques quevaccins, y compris la douleur, la dermatologie, les infections parasitaires, les soins cardiaques, les anti-infectieux et la gestion des maladies à long terme. Cela conduit à des prescriptions plus fréquentes et à une demande accrue de traitements répétés chez les animaux de compagnie, d’autant plus que les animaux vivent plus longtemps et nécessitent un traitement continu. En raison de cette utilisation clinique plus large, les revenus des médicaments ont tendance à croître plus régulièrement que ceux des vaccins, qui sont souvent administrés de manière programmée ou périodique. Il en résulte une contribution commerciale plus forte des médicaments vétérinaires au sein du marché.

- Par exemple, en novembre 2025, Zoetis a reçu de la Commission européenne l'autorisation de mise sur le marché du Portela (relfovetmab) pour le soulagement de la douleur associée à l'arthrose chez le chat. Ce développement soutient la domination des médicaments vétérinaires en démontrant une innovation continue dans les médicaments thérapeutiques pour les maladies chroniques des animaux de compagnie, élargissant ainsi la demande de traitement au-delà des seuls soins préventifs.

Le segment des vaccins vétérinaires devrait croître à un TCAC de 9,26 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'animal

Segment canin dominé en raison de son utilisation plus large dans le contrôle des parasites

En fonction du type d’animal, le marché est segmenté en félin, canin, aviaire et autres.

En 2025, le segment canin représentait la plus grande part du marché. Les chiens représentent généralement une fréquence de visites vétérinaires plus élevée, un recours plus large à la lutte antiparasitaire, un recours plus important au traitement de la douleur et des allergies et un plus grand nombre d'options thérapeutiques approuvées que de nombreuses autres catégories d'animaux de compagnie. Cela conduit à des volumes de prescriptions plus élevés et à une plus forte pénétration des produits dans le segment canin. En outre, les entreprises continuent de donner la priorité à l’expansion des labels canins et au développement de produits, augmentant ainsi la disponibilité des traitements et la valeur marchande des chiens. En conséquence, les chiens restent le type d’animal le plus important commercialement sur le marché.

De plus, les lancements de nouveaux produits par des entreprises clés et les approbations réglementaires renforcent leur position sur le marché.

- Par exemple, en avril 2025, Zoetis a reçu l'approbation de la FDA américaine pour les comprimés à croquer Simparica Trio, ce qui en fait le premier et le seul antiparasitaire canin indiqué pour prévenir les infections par le ténia des puces en tuant les puces vectorielles. Cela soutient la domination canine en soulignant comment les entreprises continuent d'élargir les étiquettes de traitement spécifiques aux chiens, augmentant ainsi l'utilisation des produits et la concentration des revenus chez les chiens.

Le segment félin devrait croître à un TCAC de 8,00 % au cours de la période de prévision.

Par voie d'administration

Segment oral à diriger en raison de ses avantages

En fonction de la voie d’administration, le marché est segmenté en orale, parentérale, topique, aérosol et autres.

Le segment oral est susceptible de dominer le marché au cours de la période d’étude. Les comprimés oraux et les produits à croquer offrent une administration plus facile à domicile, une meilleure commodité pour le propriétaire et une meilleure acceptation du traitement pour la gestion à long terme des parasites, de la dermatologie et des soins chroniques. Étant donné que de nombreux propriétaires d’animaux préfèrent les traitements qui ne nécessitent pas de procédure en clinique, les médicaments oraux permettent souvent une plus grande observance et une utilisation plus cohérente. Cela rend les formulations orales particulièrement attrayantes pour les thérapies récurrentes où la commodité affecte directement les taux de continuation.

- Par exemple, en septembre 2025, MSD Animal Health a annoncé le lancement des comprimés NUMELVI® (atinvicitinib) pour chiens, le décrivant comme une innovation vétérinaire pour un soulagement ciblé des démangeaisons, rapide, efficace et sûr. Cela confirme la domination orale, car cela montre que les thérapies innovantes pour animaux de compagnie continuent d'atteindre le marché sous forme de comprimés, renforçant ainsi la préférence des propriétaires pour un traitement oral pratique.

Le segment des aérosols devrait croître à un TCAC de 8,70 % au cours de la période d’étude.

Par canal de distribution

Le segment des hôpitaux vétérinaires est dirigé, grâce à un accès anticipé aux produits nouvellement lancésMédicaments

En fonction du canal de distribution, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires,pharmacies& pharmacies, et autres.

Les hôpitaux vétérinaires représentaient la plus grande part du marché. Les cliniques vétérinaires constituent le principal point de diagnostic, de prescription, de suivi et de recommandation de traitement pour la plupart des affections des animaux de compagnie. Les propriétaires d'animaux dépendent généralement des vétérinaires des cliniques pour identifier les maladies, sélectionner les produits et guider la poursuite du traitement, ce qui donne aux cliniques un rôle plus important dans le flux de produits que les circuits de vente au détail généraux. En outre, de nombreux produits pharmaceutiques destinés aux animaux de compagnie récemment lancés sont d’abord introduits via des voies de prescription vétérinaires, renforçant ainsi la distribution au niveau clinique.

- Par exemple, en janvier 2025, Elanco a lancé les comprimés à croquer Credelio Quattro sur commande pour les vétérinaires, en positionnant le produit directement via le canal vétérinaire. Cela confirme la domination des cliniques vétérinaires, car cela montre que de nouvelles thérapies importantes pour les animaux de compagnie sont commercialisées grâce à un accès et à des recommandations dirigés par des vétérinaires, gardant ainsi les cliniques au cœur de la distribution sur le marché.

Le segment des pharmacies et parapharmacies devrait croître à un TCAC de 8,70 % au cours de la période d’étude.

Perspectives régionales du marché des produits pharmaceutiques pour animaux de compagnie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Companion Animal Pharmaceuticals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 8,13 milliards USD et a maintenu sa position de leader en 2025 avec 8,71 milliards USD. La région connaît une forte croissance car la possession d’animaux de compagnie et les dépenses liées aux soins des animaux restent élevées, ce qui maintient la demande élevée de médicaments pour les soins chroniques, de produits dermatologiques, de traitements contre la douleur, de vaccins et de parasiticides.

Marché américain des produits pharmaceutiques pour animaux de compagnie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 8,67 milliards de dollars d'ici 2026, soit environ 38,38 % du marché mondial.

Europe

L’Europe devrait croître à un TCAC de 6,73 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions. La région est sur le point d'atteindre une valorisation de 5,60 milliards de dollars d'ici 2026. L'Europe est en croissance car la possession d'animaux de compagnie est répandue et bien établie, ce qui soutient des visites vétérinaires récurrentes et une demande constante de médicaments sur ordonnance et de soins préventifs.

Marché britannique des produits pharmaceutiques pour animaux de compagnie

Le marché britannique devrait atteindre environ 1,17 milliard de dollars d’ici 2026, soit environ 5,16 % du marché mondial.

Marché allemand des produits pharmaceutiques pour animaux de compagnie

Le marché allemand devrait atteindre environ 1,29 milliard de dollars d'ici 2026, soit environ 5,71 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,99 milliards de dollars d’ici 2026 et assurer la position de troisième plus grande région du marché. La région Asie-Pacifique est en croissance, car le nombre de propriétaires d'animaux de compagnie augmente rapidement sur plusieurs marchés et les propriétaires d'animaux de compagnie dépensent davantage en soins vétérinaires, en bien-être et en traitements préventifs.

Marché japonais des produits pharmaceutiques pour animaux de compagnie

Le marché japonais devrait atteindre environ 0,70 milliard de dollars d’ici 2026, soit environ 3,09 % du marché mondial.

Marché chinois des produits pharmaceutiques pour animaux de compagnie

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 1,32 milliard de dollars en 2026, soit environ 5,83 % des ventes mondiales.

Marché indien des produits pharmaceutiques pour animaux de compagnie

Le marché indien devrait atteindre 0,53 milliard de dollars d’ici 2026, soit environ 2,34 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché des produits pharmaceutiques pour animaux de compagnie au cours de la période de prévision. Le marché latino-américain devrait atteindre une valeur de 2,37 milliards de dollars d’ici 2026. L’Amérique latine se développe à mesure que les soins aux animaux de compagnie deviennent plus formalisés, tandis que la demande en matière de prévention antiparasitaire et de traitement vétérinaire augmente dans les grands pays possédant des animaux de compagnie comme le Brésil et le Mexique.

Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,38 milliard de dollars d’ici 2026.

Marché des produits pharmaceutiques pour animaux de compagnie en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,24 milliard de dollars d'ici 2026, ce qui représente environ 1,05 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les lancements de nouveaux produits pour augmenter leur part de marché

Le marché mondial est fortement consolidé, avec des sociétés telles que Zoetis Inc., Elanco, Boehringer Ingelheim Animal Health, Inc., Merck Animal Health, Camber Pharmaceuticals, Inc. et Sun Pharmaceutical Industries Ltd. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en février 2026, MSD Animal Health a annoncé que la FDA américaine avait approuvé le NUMELVI (comprimés d'atinvicitinib) pour les chiens afin de contrôler le prurit associé à la dermatite allergique, et l'a décrit comme le premier et le seul inhibiteur de JAK de deuxième génération pour cette utilisation chez les chiens. Ce type d'approbation soutient le marché pharmaceutique des animaux de compagnie en élargissant les options de traitement avancées en dermatologie, en traitant une maladie chronique courante chez les chiens et en augmentant la valeur commerciale des thérapies innovantes pour animaux de compagnie.

Parmi les autres acteurs notables du marché mondial figurent Accord Healthcare, Fresenius Kabi AG et Zydus Lifesciences Ltd. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision mondiale.

LISTE DES CLÉSPRODUITS PHARMACEUTIQUES POUR ANIMAUX DE COMPAGNIE PROFIL DES ENTREPRISES

- Zoetis Inc. (États-Unis)

- Elanco (États-Unis)

- Boehringer Ingelheim Santé Animale (Allemagne)

- Merck Santé Animale(NOUS.)

- Virbac(France)

- Vétoquinol S.A. (France)

- Ceva Santé Animale(France)

- Norbrook Laboratories Limited (Royaume-Uni)

- Chanelle Pharma (Irlande)

- Bimeda Santé Animale Ltée.(Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Mars, Incorporated a annoncé un partenariat entre sa marque de nutrition pour animaux IAMS et Strava, l'application destinée aux personnes actives, pour motiver des millions de propriétaires d'animaux à bouger davantage avec leurs animaux.

- Février 2026 :Zoetis Inc. a acquis l'activité de génomique animale de Neogen pour 160,0 millions de dollars. L'acquisition a élargi ses capacités pour fournir des informations prédictives, des soins individualisés et une plus grande valeur aux clients des principales espèces de bétail et d'animaux de compagnie.

- Février 2026 :MSD Animal Health a reçu l'approbation de la FDA américaine pour NUMELVI (comprimés d'atinvicitinib) pour chiens pour le contrôle du prurit associé à la dermatite allergique, et l'a décrit comme le premier et le seul inhibiteur de JAK de deuxième génération pour cette utilisation chez les chiens.

- Mai 2025 :MSD Animal Health a reçu l'approbation de la FDA des États-Unis pour MOMETAMAX SINGLE (suspension otique de gentamicine, posaconazole et furoate de mométasone), un produit à dose unique destiné aux chiens pour traiter l'otite externe.

- Février 2025 :Boehringer Ingelheim a lancé SEMINTRA 4 mg/ml, solution buvable en Europe pour gérer à la fois les maladies rénales chroniques et l'hypertension chez les chats. Approuvé pour la première fois en 2013 pour la réduction de la protéinurie associée àmaladie rénale chroniquechez le chat, SEMINTRA 4 mg/ml solution buvable est également utilisé pour traiter l'hypertension systémique chez le chat.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des produits pharmaceutiques pour animaux de compagnie fournit une analyse détaillée de l’industrie dans les domaines thérapeutiques et commerciaux clés. Il couvre la taille du marché et l’évaluation des prévisions, les principaux moteurs de croissance, les contraintes, les défis et les opportunités émergentes influençant la croissance du marché. L'étude examine également comment l'augmentation de la possession d'animaux de compagnie, l'humanisation croissante des animaux de compagnie, l'augmentation des dépenses en matière desoins vétérinaires, et l'innovation continue des produits façonnent le paysage du marché. En outre, il passe en revue les développements récents, notamment les approbations de produits, les lancements, les partenariats et les stratégies d'expansion, qui influencent la concurrence dans l'ensemble du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,02 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, type d'animal, voie d'administration, canal de distribution et région |

| Par Produit |

|

| Par type d'animal |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 21,38 milliards de dollars en 2025 et devrait atteindre 38,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,71 milliards de dollars.

Le marché devrait croître à un TCAC de 7,02 % au cours de la période de prévision.

Par produit, le segment des médicaments vétérinaires domine le marché.

L’augmentation du nombre de propriétaires d’animaux de compagnie est le facteur clé du marché.

Zoetis Inc., Elanco., Boehringer Ingelheim Animal Health, Inc., Merck Animal Health et Virbac sont quelques-uns des principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés