Taille du marché, part et analyse de l’industrie du service de monétisation des données de voitures connectées, par type (monétisation directe et monétisation indirecte), par type de données (diagnostics et données de santé des véhicules, données sur le comportement et l’utilisation de la conduite, données de localisation et de mobilité, et autres), par application (assurance et évaluation des risques, gestion et opérations de flotte, maintenance prédictive et services après-vente, et villes intelligentes et gestion du trafic) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

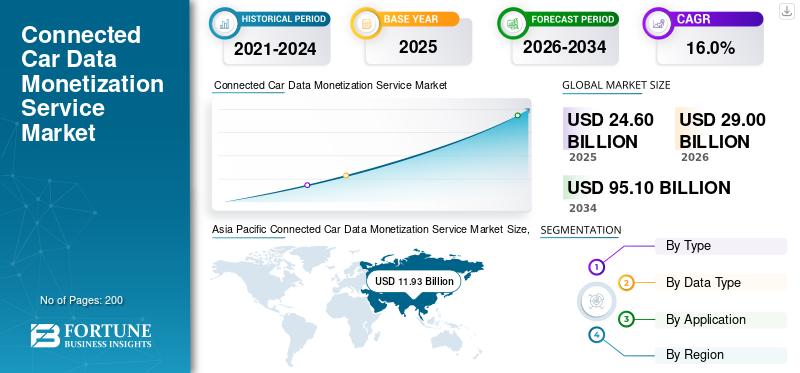

La taille du marché mondial des services de monétisation des données des voitures connectées était évaluée à 24,60 milliards USD en 2025. Le marché devrait passer de 29,00 milliards USD en 2026 à 95,10 milliards USD d’ici 2034, avec un TCAC de 16,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 48,49 % en 2025.

Le marché des services de monétisation des données des véhicules connectés fait référence au marché englobant les plates-formes, les solutions et les services qui permettent aux participants de l'écosystème automobile d'exploiter les données générées par les véhicules connectés à des fins commerciales. Ce marché englobe la collecte, l'agrégation, le traitement, l'analyse et la commercialisation des données générées par les véhicules, notamment la télématique, les diagnostics, la localisation, les modèles d'utilisation et le comportement des conducteurs. La monétisation est réalisée à la fois par des modèles de revenus directs, tels que les données en tant que service, les abonnements et les partenariats, et par des modèles indirects, dans lesquels les données en temps réel sont utilisées pour améliorer l'expérience client, améliorer la gestion du cycle de vie des véhicules, permettre la maintenance prédictive, prendre en charge l'assurance basée sur l'utilisation et optimiser la mobilité et les opérations de flotte. Le marché est tiré par la pénétration croissante des appareils connectés etvéhicules autonomes, les progrès de l'informatique et de l'analyse basés sur le cloud et la demande croissante de services de mobilité basés sur les données. Parallèlement, la confidentialité des données, la cybersécurité et la conformité réglementaire restent des considérations structurelles essentielles.

Du point de vue de la concurrence et du point de vue des acteurs clés, le marché se caractérise par la présence d’équipementiers de l’industrie automobile tels qu’Otonomo, CARUSO Dataplace, HERE Technologies et Motorq, de fournisseurs de services télématiques, d’entreprises technologiques et de spécialistes des plateformes de données, chacun étant positionné à différents points de la chaîne de valeur des données. Les équipementiers détiennent généralement un avantage stratégique grâce à l'accès direct aux données embarquées dans les véhicules et développent de plus en plus de plates-formes de données propriétaires ou forment des partenariats pour monétiser cet actif. Les fournisseurs de technologies et de plateformes se concentrent sur des analyses évolutives, des informations basées sur l'IA et des cadres d'échange de données sécurisés pour permettre la monétisation dans de multiples cas d'utilisation. Parallèlement, les fournisseurs de services de télécommunications et de mobilité jouent un rôle de soutien en assurant la connectivité, la transmission de données et l'intégration de l'écosystème. Dans l’ensemble, la concurrence sur le marché est façonnée par la propriété des données, les capacités d’analyse, les partenariats écosystémiques et la capacité à fournir des services conformes et à valeur ajoutée aux utilisateurs finaux, notamment les assureurs, les exploitants de flottes, les municipalités et les fournisseurs de services numériques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE MONÉTISATION DE DONNÉES DE VOITURES CONNECTÉES

Le passage à des modèles de monétisation des données de revenus récurrents et basés sur l’abonnement est une tendance clé du marché

L’évolution vers des modèles de monétisation des données de revenus récurrents et par abonnement est une tendance clé qui façonne le marché. Les équipementiers automobiles et les fournisseurs de services abandonnent de plus en plus les transactions de données ponctuelles pour se tourner vers des flux de revenus continus et axés sur les services, tels que les services de voiture connectée, les abonnements à des analyses avancées et les solutions de mobilité basées sur les données. Ce modèle permet aux parties prenantes de générer des revenus prévisibles et à long terme tout en renforçant l'engagement des clients tout au long du cycle de vie du véhicule. De plus, la monétisation par abonnement prend en charge les mises à jour logicielles continues, les services personnalisés et le déploiement évolutif sur les flottes de véhicules. En conséquence, la préférence croissante pour les modèles de revenus récurrents redéfinit les stratégies de monétisation et accélère l’évolution des services de données automobiles connectées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation rapide de la pénétration mondiale des véhicules connectés et définis par logiciel stimule la croissance du marché

L'augmentation rapide de la pénétration mondiale des véhicules connectés et définis par logiciel est un facteur clé de la croissance du marché. Les véhicules modernes sont de plus en plus équipés de capteurs avancés, d'une connectivité intégrée et d'architectures centrées sur les logiciels qui génèrent en permanence de grands volumes de données en temps réel. À mesure que le nombre de ces véhicules sur la route augmente, la disponibilité de données de grande valeur liées au comportement de conduite, à l’état des véhicules, à leur emplacement et à leurs modes d’utilisation augmente considérablement. Ce pool de données croissant crée des opportunités substantielles pour les équipementiers automobiles et les fournisseurs de services de développer des modèles de monétisation centrés sur les services numériques, les informations basées sur l'analyse et les flux de revenus récurrents. Par conséquent, les principaux acteurs investissent de plus en plus dans des plateformes de données, des capacités logicielles et des partenariats écosystémiques pour capitaliser sur cette base croissante de véhicules connectés, accélérant ainsi levoiture connectéecroissance du marché des services de monétisation de données.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes sur la confidentialité des données et la protection des données des véhicules limitent la croissance du marché

Les réglementations strictes en matière de confidentialité des données et de protection des données des véhicules dans diverses régions freinent considérablement la croissance du marché. Les gouvernements et les organismes de réglementation ont mis en place des cadres stricts régissant la collecte, le stockage, le traitement et le partage des données personnelles et des véhicules, exigeant le consentement explicite de l'utilisateur et de solides mesures de sécurité des données. Le respect de ces réglementations augmente la complexité opérationnelle et augmente les exigences d'investissement pour les constructeurs automobiles et les prestataires de services, en particulier pour le partage transfrontalier de données et la commercialisation à grande échelle. En outre, l’évolution des normes réglementaires crée une incertitude pour les acteurs du marché, limitant leur capacité à monétiser librement les données des véhicules connectés. En conséquence, ces contraintes réglementaires ralentissent le rythme d’adoption des services et limitent le plein potentiel de monétisation des données des véhicules connectés, limitant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’expansion des initiatives de gestion de flotte et de numérisation de la logistique crée des opportunités de croissance

L’expansion des initiatives de gestion de flotte et de numérisation de la logistique crée d’importantes opportunités de croissance sur le marché. Les exploitants de flottes et les entreprises de logistique adoptent de plus en plus les technologies de véhicules connectés pour obtenir une visibilité en temps réel sur l'emplacement des véhicules, leurs performances, leur consommation de carburant et le comportement du conducteur. Cette dépendance croissante à l'égard des opérations de flotte basées sur les données augmente la demande de services d'analyse avancée, de maintenance prédictive et d'optimisation dérivés des données des voitures connectées. À mesure que les réseaux logistiques continuent de se numériser, les équipementiers automobiles et les fournisseurs de services de données ont de plus en plus d'opportunités de monétiser les données des véhicules via des plateformes par abonnement, des services d'analyse de données et des solutions à valeur ajoutée adaptées pour améliorer l'efficacité de la flotte et réduire les coûts. Par conséquent, l’attention croissante accordée à la transformation numérique au sein des opérations de flotte et de logistique accélère l’adoption de services de monétisation des données des véhicules connectés.

LES DÉFIS DU MARCHÉ

Les risques élevés de cybersécurité associés aux écosystèmes de véhicules connectés entravent l’adoption par le marché

Les risques élevés de cybersécurité associés aux écosystèmes de véhicules connectés représentent un défi important pour le marché. Les véhicules connectés reposent sur un échange continu de données entre les systèmes embarqués, les plateformes cloud et les applications tierces, augmentant ainsi leur exposition aux cybermenaces, notamment les violations de données, les accès non autorisés et la manipulation du système. Ces risques obligent les constructeurs OEM et les fournisseurs de services à investir massivement dans des architectures de sécurité avancées, des technologies de chiffrement et des systèmes de surveillance continue, augmentant ainsi les coûts opérationnels. De plus, les incidents de cybersécurité peuvent éroder la confiance des consommateurs et limiter leur volonté de partager les données des véhicules, ce qui a un impact direct sur le potentiel de monétisation. En conséquence, la gestioncybersécuritéLes risques restent un défi crucial qui peut entraver l’adoption par le marché et limiter la commercialisation à grande échelle des services de données automobiles connectés.

Analyse de segmentation

Par type

L’utilisation croissante des données des véhicules connectés a stimulé la croissance du segment de la monétisation indirecte

En fonction du type, le marché est segmenté en monétisation directe et monétisation indirecte.

Le segment de la monétisation indirecte devrait représenter la part dominante du marché. La position forte de ce segment s'explique principalement par l'utilisation croissante des données des véhicules connectés pour améliorer les opérations internes, l'expérience client et la création de valeur à long terme plutôt que par les ventes immédiates de données. Les équipementiers automobiles et les fournisseurs de services de mobilité exploitent les données générées par les véhicules pour permettre la maintenance prédictive, améliorer les performances des véhicules, optimiser le développement de produits et prendre en charge les services numériques par abonnement. Contrairement à la monétisation directe, les modèles indirects se heurtent à une résistance relativement moindre des réglementations et des consommateurs, car les données sont principalement utilisées pour fournir des services à valeur ajoutée au lieu d'être vendues à des tiers. En outre, l’intérêt croissant des équipementiers pour les véhicules définis par logiciel et les modèles de revenus basés sur le cycle de vie continue de renforcer l’adoption de stratégies de monétisation indirecte, soutenant une croissance segmentaire soutenue.

Le segment de la monétisation directe est stimulé par la demande croissante de données sur les véhicules en temps réel de la part de parties prenantes tierces telles que les assureurs, les exploitants de flottes, les fournisseurs de services de mobilité et les autorités des villes intelligentes.

Par type de données

Demande croissante d’informations basées sur l’utilisation et axées sur le comportement pour propulser la croissance du segment des données sur le comportement et l’utilisation

En fonction du type de données, le marché est segmenté en données de diagnostic et de santé des véhicules, données sur le comportement de conduite et l’utilisation, données de localisation et de mobilité, etc.

Le segment des données sur le comportement de conduite et l’utilisation devrait détenir la plus grande part de marché des services de monétisation des données des voitures connectées. La domination de ce segment est principalement attribuée à sa large applicabilité dans de multiples cas d'utilisation à forte valeur ajoutée, tels que l'assurance basée sur l'utilisation, la gestion de flotte, la surveillance de la sécurité des conducteurs et les services de mobilité personnalisés. Les données relatives aux modèles d'accélération, au comportement de freinage, au kilométrage, à la fréquence de conduite et à l'intensité d'utilisation des véhicules permettent aux équipementiers, aux assureurs et aux fournisseurs de services de mobilité de développer des offres sur mesure et des modèles de tarification basés sur les risques. Par rapport à d’autres types de données, les données sur le comportement de conduite et l’utilisation offrent une valeur commerciale immédiate et prennent en charge des modèles de revenus récurrents grâce à des flux de données continus. De plus, l’adoption croissante de flottes connectées et de solutions de paiement à la conduite renforce encore la demande pour ce type de données, renforçant ainsi sa position de leader sur le marché.

Le segment des diagnostics et des données de santé des véhicules devrait connaître la croissance la plus rapide, avec un TCAC de 17,0 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Adoption croissante de modèles d’assurance basés sur l’utilisation pour stimuler la croissance du segment de l’assurance et de l’évaluation des risques

En fonction des applications, le marché est segmenté en assurance et évaluation des risques, gestion et opérations de flotte,maintenance prédictiveet services après-vente, ainsi que villes intelligentes et gestion du trafic.

Le segment de l’assurance et de l’évaluation des risques devrait dominer le marché. La forte croissance de ce segment est principalement due à l'adoption croissante de modèles d'assurance basée sur l'utilisation (UBI) et de paiement selon la façon dont vous conduisez, qui s'appuient fortement sur le comportement de conduite en temps réel et les données d'utilisation des véhicules. Les assureurs exploitent les données des véhicules connectés pour améliorer le profilage des risques, améliorer la précision des prix, réduire la fraude et proposer des polices personnalisées, améliorant ainsi la rentabilité et la fidélisation de la clientèle. De plus, la collaboration entre les constructeurs automobiles, les fournisseurs de services télématiques et les compagnies d'assurance a accéléré l'intégration des données des véhicules connectés dans les plateformes d'assurance. Ces facteurs renforcent collectivement la domination du segment de l’assurance et de l’évaluation des risques et continuent de stimuler son expansion sur le marché.

Le segment de la maintenance prédictive et des services après-vente devrait connaître la croissance la plus rapide, avec un TCAC de 17,2 % sur la période de prévision.

Perspectives régionales du marché des services de monétisation des données des voitures connectées

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Connected Car Data Monetization Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique devrait connaître la croissance la plus rapide du marché, tirée par l’augmentation de la production de véhicules, la pénétration croissante des voitures connectées et une urbanisation rapide. Des pays comme la Chine, le Japon et la Corée du Sud investissent activement dans des solutions intelligentes de transport et de connectivité des véhicules. La population croissante de la classe moyenne et la demande croissante de véhicules numériques accélèrent encore la génération de données. De plus, l’adoption croissante de plateformes de gestion de flotte et de mobilité en tant que service crée de nouvelles opportunités de monétisation, positionnant l’Asie-Pacifique comme un marché régional à forte croissance.

Marché chinois des services de monétisation des données des voitures connectées

Le déploiement à grande échelle de véhicules connectés, le fort soutien du gouvernement en faveur des transports intelligents, la numérisation rapide des services de mobilité et les investissements croissants des équipementiers dans les plates-formes basées sur les données accélèrent la croissance du marché en Chine.

Amérique du Nord

L’Amérique du Nord détient une part de marché importante, tirée par l’adoption précoce des technologies de véhicules connectés et la forte présence des constructeurs automobiles, des constructeurs automobiles et des fournisseurs de services télématiques. La forte pénétration des systèmes avancés d’aide à la conduite, des véhicules définis par logiciel et des modèles d’assurance basés sur l’utilisation a accéléré la demande de services de monétisation des données des véhicules. De plus, une infrastructure numérique mature et une forte acceptation par les consommateurs des services par abonnement soutiennent la croissance du marché. Les collaborations stratégiques entre les équipementiers, les assureurs et les fournisseurs de services de mobilité renforcent encore la position de la région, tandis que les investissements continus dansanalyse de donnéeset la cybersécurité améliorent la commercialisation à grande échelle.

Marché américain des services de monétisation des données des voitures connectées

L'adoption massive de véhicules connectés, la forte présence des équipementiers et des assureurs, ainsi que l'adoption rapide des assurances basées sur l'utilisation et des services numériques par abonnement stimulent la croissance du marché aux États-Unis.

Europe

L’Europe représente un marché clé pour la monétisation des données des véhicules connectés, soutenu par de solides capacités de fabrication automobile et une intégration rapide des véhicules connectés et électriques. Les équipementiers de la région se concentrent de plus en plus sur des stratégies de monétisation indirecte des données pour améliorer la gestion du cycle de vie des véhicules et les services numériques. Bien que des réglementations strictes en matière de protection des données influencent les pratiques d'utilisation des données, elles ont également encouragé le développement de cadres de monétisation sécurisés et conformes. L’adoption croissante de solutions de mobilité intelligente, d’électrification des flottes et de logistique connectée continue de stimuler la demande d’analyses avancées de données sur les véhicules dans la région.

Marché britannique des services de monétisation des données des voitures connectées

L’adoption croissante des véhicules connectés et électriques, l’expansion des modèles d’assurance basés sur la télématique et l’accent croissant mis sur la mobilité intelligente et la monétisation des données conforme à la réglementation soutiennent la croissance du marché au Royaume-Uni.

Reste du monde

Le marché du reste du monde, comprenant l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une croissance constante des services de monétisation des données des véhicules connectés. L'amélioration de l'infrastructure de connectivité automobile et l'adoption progressive de solutions télématiques soutiennent l'expansion du marché. Les applications de gestion de flotte et de logistique apparaissent comme des cas d'utilisation clés, notamment dans le transport commercial et la mobilité urbaine. Même si la région est actuellement à la traîne en matière de pénétration des véhicules connectés par rapport aux marchés développés, l’augmentation des investissements dans les initiatives de villes intelligentes et les solutions de mobilité numérique devrait créer des opportunités de croissance à long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques et expansion de la plateforme par des acteurs clés pour propulser les progrès du marché

Le marché des services de monétisation des données des voitures connectées présente un paysage concurrentiel modérément consolidé, avec un mélange de fournisseurs de plates-formes de données spécialisées, d'entreprises de télématique et d'entreprises de technologies de mobilité jouant un rôle essentiel dans le développement du marché. Des acteurs clés, notamment Otonomo, CARUSO Dataplace, HERE Technologies et Motorq, se concentrent sur la création de marchés de données sécurisés et standardisés qui permettent aux équipementiers et aux fournisseurs de services de commercialiser efficacement les données des véhicules. Les leaders de la télématique, notamment Octo Telematics, Geotab, CalAmp, Ituran et Gurtam, renforcent leur présence sur le marché grâce à des capacités d'analyse de données à grande échelle, des solutions axées sur la flotte et des partenariats de longue date dans les secteurs de l'assurance, de la logistique et de la mobilité.

D'autres participants notables tels que Smartcar, Inc., VINchain, Cox Automotive et Bright Box, mettent l'accent sur l'accès aux données piloté par API, l'intégrité des données basée sur la blockchain et les solutions numériques de cycle de vie des véhicules pour améliorer les opportunités de monétisation. Collectivement, ces entreprises devraient donner la priorité à l’expansion de l’écosystème, à l’interopérabilité et au développement de services à valeur ajoutée afin de renforcer leur positionnement concurrentiel et de conquérir une plus grande part du marché mondial au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE MONÉTISATION DE DONNÉES DE VOITURES CONNECTÉES PROFILÉES :

- Otonomo (Israël)

- Base de données CARUSO(Allemagne)

- Smartcar, Inc.(NOUS.)

- VINchain (États-Unis)

- Octo Télématique(Italie)

- Géotab.(Canada)

- CalAmp(NOUS.)

- Ituran (Israël)

- Gurtam (Lituanie)

- Cox Automotive (États-Unis)

- HERE Technologies (Pays-Bas)

- Bright Box (Suisse)

- Motorq (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025, Smartcar a annoncé que Mercedes-Benz est désormais disponible sur Smartcar ! Connectez les véhicules électriques Mercedes-Benz pour accéder aux données du véhicule et activer les capacités de recharge intelligente. Les véhicules Mercedes-Benz BEV et PHEV peuvent désormais se connecter via Smartcar. Flux de connexion amélioré avec vérification du VIN pour les véhicules Mercedes.

- En septembre 2025, Smartcar a lancé une plate-forme Smartcar mise à jour avec des webhooks améliorés et des améliorations de l'API, permettant aux développeurs et aux entreprises qui créent des applications de mobilité connectées d'accéder à des données de véhicule fiables et à plus haute fréquence.

- Dansdécembre 2024, Mitsubishi Motors a conclu un accord commercial avec Otonomo pour améliorer la connectivité embarquée et fournir des services intelligents, notamment des offres de stationnement, de conciergerie et de maintenance préventive, en tirant parti de la plateforme de données automobiles d'Otonomo. Cela démontre l’adoption stratégique de solutions de données automobiles connectées dans les véhicules de production.

- Dansjanvier 2024, Octo Telematics a développé untéléphone intelligentsystème de détection d'accident basé surqui utilise des données télématiques pour identifier les accidents et améliorer les services d’intervention d’urgence, démontrant l’innovation continue de l’entreprise dans les applications télématiques et de sécurité.

- En septembre 2023, CARUSO s'est associé à Toyota pour développer des solutions de gestion de flotte de nouvelle génération, permettant des données de voiture connectées en temps réel et consenties à partir des véhicules Toyota. Ce partenariat vise à améliorer l’efficacité de la flotte et à éclairer la prise de décision basée sur les données.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,0 % de 2025 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par type de données, par application et par région |

|

Par type |

· Monétisation directe · Monétisation indirecte |

|

Par Type de données |

· Diagnostics et données de santé du véhicule · Données sur le comportement de conduite et l'utilisation · Données de localisation et de mobilité · Autres |

|

Par candidature |

· Assurance et évaluation des risques · Gestion et opérations de flotte · Maintenance prédictive et services après-vente · Villes intelligentes et gestion du trafic |

|

Par région |

· Amérique du Nord (par type, par type de données, par application et par pays) o États-Unis (par type) o Canada (par type) o Mexique (par type) · Europe (par type, par type de données, par application et par pays) o Allemagne (par type) o Royaume-Uni (par type) o France (par type) o Reste de l'Europe (par type) · Asie-Pacifique (par type, par type de données, par application et par pays) o Chine (par type) o Japon (par type) o Inde (par type) o Reste de l'Asie-Pacifique (par type) · Reste du monde (par type, par type de données, par application et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 24,60 milliards de dollars en 2025 et devrait atteindre 95,10 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 11,93 milliards de dollars.

Le marché devrait afficher un TCAC de 16,0 % au cours de la période de prévision 2026-2034.

Le segment des données sur le comportement de conduite et l’utilisation devrait dominer le marché par type de données.

L’augmentation rapide de la pénétration mondiale des véhicules connectés et définis par logiciel stimule la croissance du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés