Taille, part et analyse de l’industrie des voitures connectées, par type d’application (gestion de la mobilité, télématique, infodivertissement et aide à la conduite), par type de réseau (3G, 4G, 5G et satellite), par type de technologie (embarquée, connectée et intégrée), par type de canal de vente (OEM et marché secondaire), par type de communication (véhicule à véhicule et véhicule à infrastructure) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

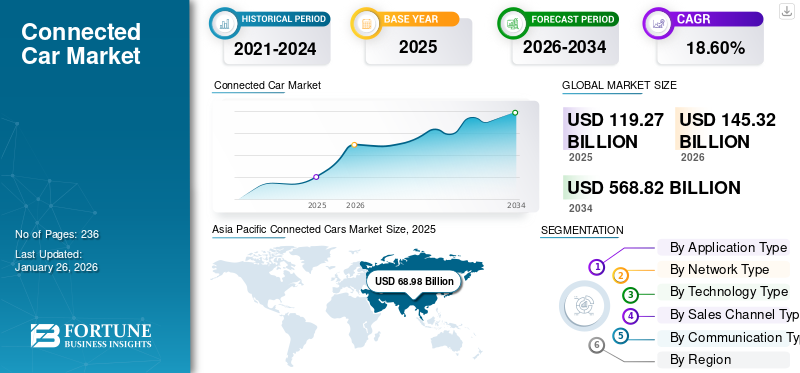

La taille du marché des voitures connectées était évaluée à 119,27 milliards USD en 2025. Le marché devrait passer de 145,32 milliards USD en 2026 à 568,82 milliards USD d'ici 2034, avec un TCAC de 18,60 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial des voitures connectées avec une part de 57,83 % en 2025.

Une voiture connectée dispose de matériel et de logiciels lui permettant de communiquer de manière bidirectionnelle avec des systèmes externes, tels qu'Internet, d'autres véhicules, une infrastructure ou des appareils mobiles. Cette connectivité permet des services tels que la navigation en temps réel, les diagnostics à distance, les mises à jour logicielles en direct, le divertissement embarqué, les interventions d'urgence, la coordination véhicule à véhicule (V2V) ou véhicule à infrastructure (V2I) et l'analyse basée sur les données. Des modules GSM/4G/5G intégrés ou des dongles de rechange sont utilisés pour faciliter cette communication. Ces véhicules prennent en charge des fonctionnalités de sécurité, de commodité et de mobilité intelligente, et constituent de plus en plus la base des plates-formes de conduite autonome et des écosystèmes IoT au sein des transports modernes.

Le marché mondial couvre un écosystème complexe d'équipementiers automobiles, d'entreprises technologiques, de fournisseurs de télécommunications et de fournisseurs, collaborant sur l'infodivertissement, la télématique, l'ADAS, les communications V2X et les systèmes de gestion des véhicules.

Les principaux constructeurs automobiles tels que General Motors (OnStar), Ford (SYNC/FordPass), BMW (ConnectedDrive), Mercedes‑Benz, Toyota, Volkswagen, Audi et Tesla intègrent la connectivité intégrée dans leurs modèles. Des géants de la technologie, notamment Apple (CarPlay, Project Titan), Google (Android Auto/Android Automotive), Microsoft et des sociétés de semi-conducteurs telles que NXP, Qualcomm, NVIDIA, Bosch, Continental et Aptiv, fournissent le matériel, les logiciels et les plates-formes permettant des solutions de connectivité robustes. Les opérateurs de télécommunications tels que Vodafone, Verizon et AT&T jouent également un rôle clé en prenant en charge le transfert de données en temps réel et les services émergents basés sur la 5G.

La pandémie de COVID‑19 a considérablement perturbé l’industrie mondiale en raison des arrêts induits par le confinement dans la fabrication automobile et des retards dans la chaîne d’approvisionnement, en particulier dans l’approvisionnement en modules électroniques et en matériel télématique. Les consommateurs ont également reporté l’achat de nouveaux véhicules dans un contexte d’incertitude économique, ce qui a freiné l’adoption de technologies connectées avancées. Les projets communs entre les constructeurs OEM, les fournisseurs de technologie et les sociétés de services ont été retardés ou suspendus, ralentissant le déploiement de nouveaux services de connectivité. Cependant, à mesure que la production a redémarré et que la demande s'est rétablie, le besoin de diagnostics à distance des véhicules, de services sans contact et d'outils de mobilité intelligents a accéléré le regain d'intérêt pour les offres connectées. Les mesures de relance gouvernementales et les investissements dans les infrastructures ont également soutenu la dynamique des écosystèmes automobiles numériques après 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES VOITURES CONNECTÉES

- Taille du marché en 2025 : 119,27 milliards de dollars

- Taille du marché en 2026 : 145,32 milliards USD

- Taille du marché prévue pour 2034 : 568,82 milliards de dollars

- TCAC : 18,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 57,83 % en 2025.

- Le segment de l’assistance à la conduite devrait détenir la plus grande part de marché de 36,13 % en 2026.

- Le segment Embedded devrait détenir la plus grande part de marché de 64,02 % en 2026.

Asie-Pacifique

Le marché a atteint 68,98 milliards de dollars en 2025 et devrait atteindre 83,84 milliards de dollars en 2026.

Europe

Le marché a atteint 35,46 milliards de dollars en 2025 et devrait atteindre 43,52 milliards de dollars en 2026.

Amérique du Nord

Le marché a atteint 9,58 milliards de dollars en 2025 et devrait atteindre 11,63 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 9,47 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 16,11 milliards de dollars d’ici 2026.

En savoir plus

Tendances du marché des voitures connectées

L’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) pour améliorer les capacités des voitures stimule la croissance du marché

L'industrie automobile connaît une évolution vers les véhicules intelligents, avec l'utilisation de l'IA et du ML améliorant les capacités des voitures connectées en leur permettant d'apprendre, de s'adapter et de prendre des décisions en temps réel basées sur des conditions de conduite dynamiques. Cette tendance améliore les caractéristiques de sécurité et de commodité tout en favorisant le développement de véhicules autonomes pouvant fonctionner sans intervention humaine.

L'IA et le ML jouent un rôle crucial dans l'évolution des ADAS, y compris des systèmes tels que le régulateur de vitesse adaptatif, l'assistance au maintien de voie, le freinage d'urgence automatique et l'évitement des collisions. Ces technologies s'appuient sur des données en temps réel provenant d'une combinaison de capteurs, de caméras etradars, que les algorithmes d'IA traitent pour identifier les dangers potentiels et déterminer les actions du véhicule. Le système Autopilot de Tesla est un excellent exemple d'intégration de l'IA dans ADAS, utilisant des algorithmes d'apprentissage profond pour traiter les données routières et améliorer l'automatisation de la conduite. Depuis 2024, le système Full Self-Driving (FSD) de Tesla intègre des modèles ML pour améliorer continuellement la prise de décision en matière de conduite et la planification d'itinéraires, en s'appuyant sur des années de formation aux données basées sur l'IA.

La tendance vers la conduite autonome est étroitement liée à l’importance croissante des voitures connectées alimentées par l’IA. Waymo, la filiale de voitures autonomes d'Alphabet, a été pionnière dans le domaine de la conduite autonome, en utilisant l'IA et le ML pour traiter de grandes quantités de données collectées à partir du Lidar, des caméras et d'autres capteurs. La flotte de voitures autonomes de Waymo fonctionne déjà dans certaines parties de Phoenix, avec des plans d'expansion en cours, démontrant le potentiel de l'IA pour atteindre les niveaux d'autonomie 4 et 5, où l'intervention humaine n'est plus nécessaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante de véhicules autonomes et de systèmes avancés d’aide à la conduite propulse la croissance du marché

Alors que l’industrie automobile est témoin d’une évolution transformatrice vers la mobilité autonome, les voitures connectées sont de plus en plus équipées de technologies intelligentes qui améliorent la sécurité, l’efficacité et la commodité pour les conducteurs et les passagers. Les technologies ADAS telles que l’assistance au maintien de voie, le régulateur de vitesse adaptatif, le freinage d’urgence automatique et la reconnaissance des panneaux de signalisation font désormais partie des fonctionnalités standard de nombreux nouveaux modèles de véhicules. Ces systèmes s'appuient largement sur l'échange de données en temps réel, facilité par la technologie des voitures connectées, rendant les véhicules plus intelligents et plus capables de répondre aux conditions de conduite dynamiques.

La croissance de ce secteur est directement liée à l’adoption croissante de technologies de voitures connectées qui fournissent l’infrastructure nécessaire au fonctionnement efficace de ces systèmes. Par exemple, des constructeurs automobiles tels que Tesla, Waymo (l'unité de conduite autonome de Google) et General Motors intègrent déjà des fonctionnalités ADAS avancées dans leurs véhicules, s'appuyant sur une connectivité en temps réel pour activer des capacités autonomes telles que le stationnement automatique, la conduite automatisée sur autoroute et l'évitement des collisions.

La National Highway Traffic Safety Administration (NHTSA) des États-Unis a également contribué à l'avancement de la sécurité des véhicules grâce à des cadres réglementaires rendant obligatoires certaines technologies ADAS. En 2022, la NHTSA a proposé des règles pour la communication véhicule-vers-tout (V2X), permettant aux véhicules de communiquer avec l'infrastructure et d'autres véhicules afin d'améliorer la sécurité et la fluidité du trafic. Les pressions réglementaires en faveur de véhicules plus sûrs et la préférence croissante des consommateurs pour les voitures équipées de fonctions d’assistance à la conduite poussent les constructeurs automobiles à intégrer davantage de capacités connectées et autonomes dans leurs offres.

Des équipementiers tels que Mercedes-Benz, Audi et BMW ont engagé des investissements importants dans les technologies de conduite autonome, intégrant des solutions de connectivité prenant en charge les fonctionnalités ADAS telles que la conduite mains libres et les mises à jour logicielles à distance. Ces efforts ont permis de développer des véhicules autonomes de niveau 3, déjà testés sur la voie publique de certaines régions. À mesure que les normes réglementaires évoluent et que la confiance des consommateurs dans les systèmes autonomes augmente, le marché est appelé à se développer de façon exponentielle, les voitures connectées devenant partie intégrante du progrès des technologies de conduite autonome.

Restrictions du marché

Préoccupations croissantes concernant la sécurité et la confidentialité des données pour freiner le développement du marché

À mesure que les véhicules deviennent plus connectés, ils génèrent de grandes quantités de données vulnérables aux cyberattaques, aux violations et aux accès non autorisés. Ce problème est particulièrement critique dans la mesure où les voitures connectées reposent sur l’échange d’informations en temps réel, telles que les diagnostics du véhicule, le comportement du conducteur, les données de localisation et les préférences personnelles. Face aux inquiétudes croissantes concernant l’utilisation abusive des données et les violations de la vie privée, les consommateurs et les organismes de réglementation examinent la manière dont les OEM (Original Equipment Manufacturers) et les fournisseurs de services traitent ces informations sensibles.

Selon une enquête de l’Agence de l’Union européenne pour la cybersécurité (ENISA) de 2023, l’industrie automobile devient de plus en plus la cible de cyberattaques, les véhicules connectés étant vulnérables aux tentatives de piratage à distance. Le rapport sur la cybersécurité 2022 de la NHTSA (National Highway Traffic Safety Administration) a souligné qu'environ 70 % des systèmes de voitures connectées contenaient des vulnérabilités qui pourraient potentiellement être exploitées par des pirates informatiques, posant un risque de contrôle à distance du véhicule, de vol de données et de perturbation du véhicule. Ces vulnérabilités ont alarmé les consommateurs, les conduisant à hésiter à adopter les technologies des voitures connectées, en particulier dans des régions comme l'Europe et l'Amérique du Nord, où les lois sur la protection des données telles que le RGPD (Règlement général sur la protection des données) imposent des exigences strictes en matière de traitement et de stockage des données.

Les équipementiers sont confrontés à des défis importants pour garantir que les données partagées entre les véhicules et les réseaux externes (tels que les services cloud) sont cryptées et protégées contre tout accès non autorisé. Les constructeurs automobiles, dont BMW, Audi et Ford, ont investi activement dans l'amélioration ducybersécuritéde leurs véhicules connectés grâce à des initiatives telles que des tests de sécurité, le cryptage des données de bout en bout et la mise en œuvre de pare-feu.

Opportunités de marché

Expansion des mises à jour logicielles Over-the-Air (OTA) et de la personnalisation des véhicules pour présenter d'importantes opportunités de croissance

Une opportunité importante qui stimule la croissance du marché mondial est l’expansion des mises à jour logicielles en direct (OTA) et la demande croissante de personnalisation des véhicules. À mesure que les constructeurs automobiles intègrent des technologies de plus en plus connectées, la capacité à apporter des améliorations continues grâce à des mises à jour logicielles à distance devient un différenciateur concurrentiel clé. Les mises à jour OTA permettent aux constructeurs automobiles d'installer de nouveaux logiciels sur les véhicules sans obliger les conducteurs à se rendre dans les centres de service, offrant ainsi aux consommateurs commodité, économies de coûts et accès plus rapide aux dernières fonctionnalités.

L’essor des mises à jour OTA dans le secteur automobile transforme la façon dont les consommateurs interagissent avec leurs véhicules. Au lieu d'attendre une visite d'entretien en personne, les propriétaires de voitures peuvent désormais recevoir des mises à jour en temps réel pour les diagnostics du véhicule, les systèmes d'infodivertissement, les fonctionnalités d'assistance à la conduite et même les logiciels de conduite autonome. Cette technologie ouvre également de nouvelles sources de revenus pour les OEM, leur permettant de proposer des abonnements à des fonctionnalités premium, un accès à des fonctionnalités avancées et des mises à niveau logicielles traditionnellement liées aux mises à niveau matérielles.

En 2023, Tesla a pris la tête de l’exploitation des mises à jour OTA, en améliorant continuellement son système de pilote automatique, ses fonctionnalités de gestion de la batterie et ses options d’infodivertissement. La capacité de Tesla à déployer des mises à jour logicielles sur plus d'un million de véhicules dans le monde en quelques heures démontre l'immense potentiel de la technologie OTA en termes de commodité pour le consommateur et de réduction des coûts OEM.

SEGMENTATIONAnalyse

Par type de demande

Le segment de l’assistance à la conduite dominera le marché grâce à des avantages prouvés en matière de sécurité

Selon le type d'application, le marché est divisé en gestion de la mobilité, télématique, infodivertissement et aide à la conduite. Le segment de l’assistance à la conduite devrait dominer le marché avec une part de 36,13 % en 2026.système avancé d'aide à la conduitese compose de fonctionnalités technologiquement avancées telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie, la caméra à 360° et l'assistance au stationnement qui améliorent la sécurité du véhicule. Divers gouvernements à travers le monde ont imposé des normes de sécurité strictes aux constructeurs automobiles. En mai 2023, la National Highway Traffic Safety Administration (NHTSA) a annoncé l'inclusion de l'AEB et de l'AEB pour piétons (PAEB) dans ses deux principaux programmes visant à accroître la sécurité des véhicules : le programme d'évaluation des voitures neuves (NCAP) et une réglementation fédérale sur la sécurité des véhicules automobiles (FMVSS). La décision a été motivée par le potentiel de l'AEB à prévenir les décès et à atténuer un grand nombre de blessures non mortelles.

Le segment de la gestion de la mobilité occupe la deuxième place du marché. Ce système permet au conducteur d'atteindre sa destination en toute sécurité, dans les plus brefs délais et avec une efficacité énergétique optimale. Il offre également des informations vitales telles que des alertes météorologiques extrêmes, les conditions routières et des itinéraires alternatifs en temps réel pour éviter les dangers externes, garantissant ainsi une expérience de conduite supérieure.

Le segment de la télématique devrait connaître une croissance considérable au cours de la période stable. L’infrastructure informatique croissante le long des autoroutes, capable de se connecter de manière transparente aux réseaux mobiles, devrait stimuler la demande de solutions télématiques connectées.

Le segment de l'infodivertissement devrait également connaître une forte croissance au cours de la période de prévision. Ces dernières années, les systèmes d’infodivertissement sont devenus l’un des composants les plus essentiels des véhicules. En conséquence, les constructeurs automobiles installent de plus en plus de fonctionnalités d'infodivertissement telles que des points d'accès Wi-Fi, l'accès aux réseaux sociaux,téléphone intelligentinterfaces et plates-formes de bureau mobiles avancées dans leurs produits pour améliorer l'expérience utilisateur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de technologie

Segment intégré leader en raison de sa rentabilité

Le marché est segmenté en systèmes embarqués, connectés et intégrés en fonction du type de technologie. Le segment intégré devrait dominer le marché au cours de la période de prévision. Ces systèmes offrent des capacités illimitées de partage de données et sont plus rentables que les systèmes intégrés et connectés. Les principaux équipementiers du monde entier se sont associés à divers acteurs clés pour développer des systèmes intégrés avancés pour les véhicules connectés qui offrent une connectivité transparente aux consommateurs. Par exemple, Ford s'est associé à Geotab pour développer une solution télématique pour les véhicules Ford.

Le segment embarqué devrait dominer le marché, avec une contribution mondiale de 64,02 % en 2026. Le segment embarqué devrait occuper le deuxième plus grand marché. Des facteurs tels que l'optimisation des coûts des plans de service, des services cloud et des réglementations gouvernementales devraient renforcer sa position. De plus, des fonctionnalités clés telles que les diagnostics à distance et les systèmes eCall reposent sur un système intégré, ce qui le rend indispensable. Par conséquent, l’adoption croissante des systèmes embarqués devrait alimenter l’adoption des véhicules connectés au cours de la période de prévision.

Par analyse de type de réseau

Le segment 5G dominera le marché grâce à un potentiel de sécurité amélioré

En fonction du type de réseau, le marché est segmenté en 3G, 4G, 5G et satellite. Le segment 5G devrait dominer le marché au cours de la période de prévision. Plusieurstélécommunicationles entreprises développent des réseaux 5G avancés pour une meilleure communication entre les véhicules connectés et les appareils externes. Selon la 5G Automotive Association, plus de 60 % des accidents de la route peuvent être évités grâce à un réseau 5G transparent. En février 2024, Cisco et TELUS ont introduit des capacités 5G en Amérique du Nord, en se concentrant sur les applications IoT pour les voitures connectées. TELUS prévoyait d'intégrer 1,5 million de voitures autonomes 5G au centre de contrôle IoT de Cisco à partir de 2024, améliorant ainsi l'expérience du conducteur et permettant de nouvelles sources de revenus pour les constructeurs automobiles. Le segment 4G représentera 78,73% de part de marché en 2026.

Le segment des satellites devrait connaître la croissance la plus rapide au cours de la période de prévision. Les réseaux cellulaires et Wi-Fi prennent en charge les véhicules connectés uniquement dans les zones où des tours mobiles sont présentes, principalement les zones urbaines. Une fois que le véhicule dépasse la couverture de la tour, le réseau est complètement coupé, ce qui peut causer de graves problèmes aux occupants des véhicules connectés. Divers constructeurs automobiles, opérateurs de satellite et opérateurs de téléphonie mobile se concentrent sur le développement de réseaux hybrides satellite-terrestre pour surmonter ce problème, qui offriraient une connectivité ininterrompue. Par conséquent, la demande croissante de réseaux satellite et 5G devrait stimuler l’industrie.

Par type de canal de vente

Le segment OEM capture la plus grande part de marché grâce aux progrès technologiques

En fonction du canal de vente, le marché est segmenté en OEM et marché secondaire. Le segment OEM devrait représenter 36,47 % du marché en 2026. Les développements technologiques croissants tels qu’une connectivité ininterrompue, une cybersécurité améliorée et le développement de véhicules sans conducteur intégrés à des logiciels hautement sécurisés devraient contribuer à la domination des équipementiers au cours de la période de prévision. En outre, l'augmentation des partenariats avec des acteurs clés pour développer des composants de haute qualité et rentables est une autre raison qui alimente la croissance du segment OEM.

Le segment du marché secondaire devrait connaître une croissance plus rapide tout au long de la période en raison de la pénétration croissante des voitures connectées et de la demande de services technologiques. À mesure que la demande de connectivité abordable augmente, les solutions du marché secondaire offrent un meilleur accès, permettant à un plus grand nombre de consommateurs de profiter des avantages des technologies automobiles connectées.

Par type de communication

Le segment des véhicules du véhicule 2 sera leader en raison de sa capacité à améliorer le confort des passagers

Le marché est classé en véhicule à véhicule (V2V) et véhicule à infrastructure (V2I) en fonction du type de communication. Le segment V2V devrait dominer le marché au cours de la période de prévision. La communication de véhicule à véhicule contribue à réduire les embouteillages dans les grandes villes, améliore la sécurité routière et améliore le confort des occupants. Développements dans les technologies sans fil et utilisation croissante d'équipements avancés tels quecapteurset le GPS dans les systèmes V2V devraient maintenir la domination du segment au cours de la période de prévision.

Le segment Vehicle to Infrastructure devrait connaître une croissance plus élevée au cours de la période de prévision. Les initiatives gouvernementales croissantes pour développer des cadres V2I assurent la croissance stable du segment sur le marché. À mesure que de plus en plus de villes adoptent des infrastructures connectées, la technologie V2I deviendra partie intégrante de l'amélioration de la mobilité urbaine en permettant une circulation plus fluide, en réduisant les émissions et en améliorant l'efficacité globale des transports, alimentant ainsi la croissance du marché des voitures connectées.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES VOITURES CONNECTÉES

Le marché est segmenté en fonction de la région : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Asia Pacific Connected Cars Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 68,98 milliards de dollars, soit 57,83 % de la demande mondiale, et devrait atteindre 83,84 milliards de dollars en 2026. En outre, la demande croissante des consommateurs pour les systèmes de connectivité embarqués dans les véhicules et la transition croissante vers les véhicules connectés ont propulsé la croissance du marché dans cette région. Le marché japonais devrait atteindre 16,11 milliards USD d'ici 2026, le marché chinois devrait atteindre 52,21 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,41 milliards USD d'ici 2026.

Europe

L'Europe a contribué à hauteur d'environ 35,46 milliards de dollars au marché mondial en 2025, soit une part de 29,73 %, et devrait atteindre 43,52 milliards de dollars en 2026. L'Europe devrait être le deuxième plus grand marché. Les consommateurs européens exigent de plus en plus de véhicules équipés de fonctionnalités de connectivité avancées pour une sécurité, un confort et un divertissement améliorés. Des fonctionnalités telles que le Wi-Fi embarqué, les mises à jour du trafic en temps réel, les diagnostics à distance et l'intégration des smartphones sont de plus en plus populaires auprès des conducteurs européens. En octobre 2023, Yahoo s'associe à Xperi pour proposer des vidéos embarquées aux conducteurs de BMW, avec Yahoo Finance, Yahoo Sports et In the Know, via le service DTS AutoStage alimenté par TiVo de Xperi. Cela fait suite à la collaboration antérieure de BMW avec Meta sur l'intégration de solutions AR et VR dans les véhicules, soulignant encore davantage l'accent mis par la région sur l'innovation produit. Le marché britannique devrait atteindre 4,41 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 14,51 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 9,58 milliards de dollars en 2025, soit 8,03 % du chiffre d'affaires total du marché, et devrait atteindre 11,63 milliards de dollars en 2026. L'Amérique du Nord devrait connaître une croissance constante du marché au cours de la période de prévision, soutenue par l'adoption croissante de technologies avancées telles que la connectivité 5G. Le marché américain devrait atteindre 9,47 milliards de dollars d’ici 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 5,26 milliards de dollars en 2025, soit 4,41 % de la part de marché mondiale, et devrait atteindre 6,34 milliards de dollars en 2026. Dans le reste du monde (RoW), le marché est en croissance constante, tiré par l'urbanisation croissante et la demande de solutions de mobilité modernes dans les marchés émergents tels que le Brésil et l'Afrique du Sud.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur le développement de produits pour améliorer leur portefeuille de produits

Harman International a été le pionnier de la connectivité automobile grâce à sa gamme complète de solutions d'infodivertissement, d'ADAS et d'audio pour les véhicules connectés. Sa plate-forme Harman Ignite sert d'écosystème basé sur le cloud qui permet une intégration transparente avec les appareils mobiles, la reconnaissance vocale et les mises à jour en direct, offrant une connectivité en temps réel aux véhicules. Ses systèmes audio embarqués, tels que JBL et Harman Kardon, offrent des expériences sonores immersives, améliorant encore l'expérience de conduite.

Continental AG est un autre acteur majeur sur le marché des voitures connectées, proposant diverses technologies d'infodivertissement, d'ADAS et de communication véhicule-à-tout (V2X). La plateforme Continental Connected de Continental intègre des services basés sur le cloud tels que les mises à jour OTA et les données de trafic en temps réel, rendant les véhicules plus intelligents et plus efficaces. Les systèmes d'infodivertissement de la société permettent une connectivité transparente avec les appareils mobiles, prenant en charge la navigation, la commande vocale et les communications mains libres. De plus, ses investissements dans la mobilité électrique et la conduite autonome la positionnent comme un leader dans le développement de véhicules connectés prêts pour l’avenir.

LISTE DES PRINCIPALES ENTREPRISES DE VOITURES CONNECTÉES PROFILÉES

- Harman International (États-Unis)

- Continental AG (Allemagne)

- AT&T(NOUS.)

- Robert Bosch GmbH(Allemagne)

- Daimler AG (Allemagne)

- Audi (Allemagne)

- TomTom Inc.(Pays-Bas)

- General Motors (États-Unis)

- Ford Motor Company (États-Unis)

- HYUNDAI MOTOR GROUP (Corée du Sud)

- Volvo (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juillet 2025,Tata Elxsi a proposé un partenariat stratégique avec des opérateurs de télécommunications pour intégrer sa plate-forme indigène de véhicules connectés, TETHER AUTO, aux réseaux de télécommunications en tirant parti des API du réseau CAMARA. Cette collaboration vise à améliorer les services destinés aux clients du secteur automobile et à créer de nouvelles sources de revenus pour les opérateurs de télécommunications et les constructeurs automobiles.

- En juin 2025,Oppo a signé un accord de licence de brevet mondial avec Volkswagen pour les technologies des voitures connectées. En intégrant les solutions cellulaires d'OPPO, Volkswagen cherche à améliorer les fonctionnalités de connectivité, en s'alignant sur la demande croissante de systèmes de communication embarqués avancés.

- En mai 2025,LG a présenté sa solution de voiture connectée de nouvelle génération par satellite lors de la conférence 5GAA 2025. L'entreprise a démontré une communication vocale par satellite à partir d'un véhicule en mouvement, ouvrant la voie à l'avenir de la mobilité sûre et connectée.

- En mars 2024,Vero et Privacy4Cars ont uni leurs forces pour proposer des outils de confidentialité et des services de protection de l'identité adaptés aux propriétaires de voitures connectées. Leur solution collaborative, Identi-FI, assure la suppression sécurisée des données des voitures connectées et offre une aide à la récupération en cas d'usurpation d'identité.

- En janvier 2024 -Hyundai et Kia se sont associés à Samsung Electronics pour les services Car-to-Home et Home-to-Car, permettant une connectivité transparente entre les espaces résidentiels et de mobilité. Les clients peuvent contrôler à distance les appareils depuis les voitures et vice versa via des systèmes d'infodivertissement embarqués et des haut-parleurs IA, des téléviseurs et des applications pour smartphone. Cette intégration utilise les services de voiture connectée de Hyundai et Kia avec la plateforme IoT SmartThings de Samsung, promettant des expériences de connectivité ininterrompues dans la vie quotidienne.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une analyse détaillée du rapport de marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances actuelles du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18,60 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (millions d'unités) |

|

Segmentation |

Par type de demande

|

|

Par type de réseau

|

|

|

Par type de technologie

|

|

|

Par type de canal de vente

|

|

|

Par type de communication

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 145,32 milliards de dollars en 2026 et devrait atteindre 568,82 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 68,98 milliards de dollars.

Le marché devrait croître à un TCAC de 18,60 % et afficher une excellente croissance au cours de la période de prévision (2026-2034).

Par type de technologie, le segment intégré devrait dominer le marché au cours de la période de prévision.

L’adoption croissante de systèmes avancés d’aide à la conduite est un facteur clé qui anime le marché mondial.

Harman International est le principal acteur sur le marché mondial.

L'Asie-Pacifique a dominé le marché mondial des voitures connectées avec une part de 57,83 % en 2025.

L’adoption croissante de la connectivité 5G devrait stimuler l’adoption de véhicules connectés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 236

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés