Taille, part et analyse de l’industrie des motos connectées, par type de communication (véhicule à véhicule (V2V) et véhicule à infrastructure (V2I)), par type de réseau (communication cellulaire et dédiée à courte portée (DSRC)), par type de connectivité (embarquée, intégrée et connectée), par application (indication d’approche de moto (MAI), assistance au mouvement d’intersection (IMA), avertissement de collision avant (FCA) et assistance au virage à gauche (LTA)), et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

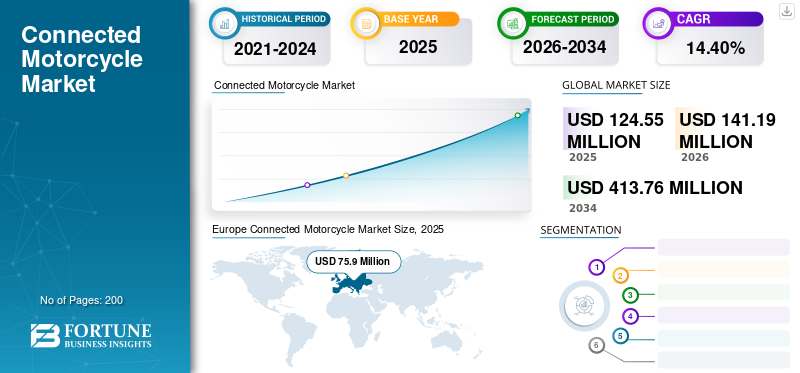

La taille du marché mondial des motos connectées était évaluée à 124,55 millions de dollars en 2025 et devrait passer de 141,19 millions de dollars en 2026 à 413,76 millions de dollars d’ici 2034, avec un TCAC de 14,40 % au cours de la période de prévision. L'Europe dominait le marché mondial avec une part de 60,94 % en 2025.

Une moto connectée est un système qui offre au pilote une gamme de solutions d'infodivertissement sur le groupe d'instruments de la moto via divers dispositifs de connectivité, tels que des modules cellulaires et de communication dédiés à courte portée (DSRC). Le système interagit avec divers environnements pour fournir aux conducteurs des informations de conduite telles que la navigation routière, les avertissements du véhicule, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA MOTO CONNECTÉE

- Taille du marché en 2025 : 124,55 millions de dollars

- Taille du marché 2026 : 141,19 millions USD

- Taille du marché prévue pour 2034 : 413,76 millions de dollars

- TCAC : 14,40 % de 2026 à 2034

- L'Europe a dominé le marché des motos connectées avec une part de 60,94 % en 2025.

- Le segment DSRC représentait une part de marché leader de 77,91 % en 2026.

- Le segment de la connectivité embarquée a capturé une part de 37,54 % en 2026.

Amérique du Nord

L'Amérique du Nord a connu une croissance constante en raison des préoccupations croissantes concernant la sécurité routière et la disponibilité de modèles de motos connectées des principaux fabricants.

Europe

L'Europe est restée le principal marché régional, soutenue par une forte adoption des motos, une infrastructure avancée de véhicules connectés et des réglementations strictes en matière de sécurité routière.

Asie-Pacifique

L'Asie-Pacifique a enregistré la deuxième plus grande présence sur le marché, grâce à une sensibilisation croissante à la sécurité et à l'expansion des initiatives de mobilité connectée dans les principales économies.

NOUS.

Le marché devrait atteindre 9 milliards de dollars d’ici 2026, soutenu par l’adoption croissante de technologies de véhicules connectés et de politiques de transport axées sur la sécurité.

Japon

Le marché devrait atteindre 4 milliards de dollars d’ici 2026, sous l’effet des préoccupations croissantes en matière de sécurité et des investissements continus dans les infrastructures de transport connectées.

En savoir plus

Tendances du marché des motos connectées

Mise en œuvre de motos connectées de nouvelle génération telles que les technologies eCall et bCall pour stimuler la croissance du marché

L'industrie automobile s'oriente vers le développement et la conception de technologies avancées pour fournir des solutions de connectivité améliorées, des fonctionnalités de sécurité avancées et une expérience utilisateur améliorée à bord du véhicule. Des acteurs de premier plan en Europe, tels que Robert Bosch et BMW, sont très actifs dans l'introduction de dispositifs de sécurité sur les motos, tels que des appels d'urgence et des systèmes d'appel en cas de panne sur les motos, afin d'améliorer l'assistance routière et les infrastructures. De même, les grands constructeurs de deux-roues visent à intégrer la technologie connectée dans leurs modèles pour améliorer la connectivité des véhicules et améliorer la sécurité routière et les situations de conduite.

Des acteurs majeurs, dont Robert Bosch, Honda, BMW et Continental AG, introduisent des technologies de véhicules connectés telles que l'indication d'approche de moto (MAI), l'assistance au mouvement d'intersection (IMA) et d'autres. Ceux-ci informent le conducteur du véhicule et le motard de l'approche du véhicule. De plus, la tendance devoitures connectéesdevrait stimuler le lancement de produits innovants sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des motos connectées

Demande croissante de fonctionnalités de sécurité avancées et d’expérience de conduite améliorée pour stimuler la croissance du marché

Alors que les motocyclistes accordent la priorité à la sécurité et à la commodité, les constructeurs intègrent des technologies de connectivité dans leurs modèles de motos pour proposer des solutions innovantes qui répondent à ces besoins. Un autre facteur à l’origine de l’adoption de la technologie des motos connectées est la préoccupation croissante concernant la sécurité routière. Selon l'Organisation mondiale de la santé (OMS), les accidents de la route sont la principale cause de décès chez les jeunes âgés de 15 à 29 ans dans le monde. En conséquence, l’accent est de plus en plus mis sur la mise en œuvre de mesures visant à améliorer la sécurité routière, notamment l’adoption de technologies de véhicules connectés.

Les motos connectées offrent une gamme de fonctionnalités de sécurité destinées à réduire les risques d'accidents et à accroître la sensibilisation du conducteur. Par exemple, les systèmes avancés d'assistance au conducteur (ARAS) exploitent des capteurs et des technologies de communication pour fournir aux conducteurs des informations en temps réel sur les dangers potentiels sur la route, tels que la détection des angles morts, l'avertissement d'impact et le régulateur de vitesse adaptatif. Ces fonctionnalités aident les conducteurs à prendre des décisions éclairées et à réagir rapidement aux conditions changeantes de la route, réduisant ainsi le risque d'accidents.

De plus, les motos connectées permettent une intégration transparente avec d’autres appareils et plateformes intelligents, améliorant ainsi l’expérience de conduite globale. Les motocyclistes peuvent accéder à un large éventail de services et de fonctionnalités directement depuis leur moto, tels que l'assistance à la navigation, les mises à jour météorologiques et l'assistance d'urgence. Par exemple, la plateforme Connected Ride de BMW Motorrad permet aux conducteurs de connecter leur moto à leur smartphone et d'accéder à une suite de fonctionnalités, notamment la planification d'itinéraire, les mises à jour en direct sur le trafic et les services d'appel d'urgence.

Les gouvernements et les organismes de réglementation introduisent des mesures pour encourager l'intégration de technologies de sécurité avancées dans les véhicules, y compris les motocyclettes. Par exemple, le règlement sur la sécurité générale de l'Union européenne impose l'inclusion de certains dispositifs de sécurité, tels que l'assistance intelligente à la vitesse et l'assistance au maintien de voie, dans les nouveaux modèles de motos.

Dans l’ensemble, la demande de technologies de motos connectées devrait continuer de croître à mesure que les motocyclistes recherchent des expériences de conduite plus sûres et plus connectées. Les fabricants qui investissent dans le développement de solutions de connectivité innovantes et qui donnent la priorité à la sécurité des conducteurs sont bien placés pour capitaliser sur cette tendance croissante du marché.

Le nombre croissant de décès de motocyclettes alimente la croissance du marché

Les embouteillages croissants et le taux élevé d’accidents de la route suscitent des inquiétudes en matière de sécurité chez les consommateurs. Cela a conduit à une tendance croissante à améliorer la sûreté et la sécurité des véhicules routiers etmotos. Selon l'Institut d'assurance de la sécurité routière, les décès de motos en 2021 ont augmenté de 21 % par rapport à 2019.

Les constructeurs automobiles installent ces systèmes dans leurs véhicules en raison des préoccupations croissantes en matière de sécurité des conducteurs et des passagers, afin de réduire le nombre de décès sur la route et de fournir des services de secours rapides aux blessés. Cela finit par accroître la demande pour ces systèmes dans l’industrie automobile. Ainsi, les principaux acteurs introduisent des technologies innovantes pour minimiser les décès sur les routes en raison des préoccupations croissantes concernant des infrastructures routières plus sûres et connectées.

FACTEURS DE RETENUE

Les défis limités en matière d’infrastructure et de connectivité pourraient freiner la croissance du marché

Les zones urbaines peuvent disposer d’une couverture réseau et d’infrastructures suffisantes pour prendre en charge les technologies de motos connectées. Cependant, de nombreuses régions rurales et isolées ne disposent pas d’une connectivité Internet et d’infrastructures adéquates. Comme l'a déclaré l'Union internationale des télécommunications (UIT), environ 3,7 milliards de personnes dans le monde n'ont toujours pas accès à Internet, la majorité résidant dans des zones rurales et isolées. De plus, le déploiement de réseaux de communication avancés, tels que la 5G, est souvent prioritaire dans les centres urbains, laissant les zones rurales avec des infrastructures obsolètes ou inadéquates.

En conséquence, les motocyclistes de ces régions pourraient avoir du mal à accéder aux fonctionnalités des motos connectées et à les utiliser, ce qui limiterait le potentiel de marché des technologies de motos connectées. Sans couverture réseau fiable et sans support d’infrastructure, l’adoption de la technologie des motos connectées pourrait être entravée, ce qui freinerait considérablement la croissance du marché.

Analyse de la segmentation du marché des motos connectées

Par analyse du type de communication

Demande croissante de technologies avancées dans les véhicules connectés pour stimuler le Segment véhicule à véhicule (V2V)

En fonction du type de communication, le marché est divisé en véhicule à véhicule (V2V) et véhicule à infrastructure (V2I).

En 2023, le segment Vehicle-to-Vehicle (V2V) détient la plus grande part de 67,29 % du marché mondial en 2026. La demande est attribuée à l'intégration croissante des technologies V2V dans les véhicules et les motos. La communication de véhicule à véhicule permet aux véhicules et aux motos de communiquer et d'échanger des données entre eux sur de courtes distances, réduisant ainsi le risque de décès et d'accidents de la route. La mise en œuvre des technologies V2V devrait réduire le nombre de décès sur les routes et stimuler la demande du marché au cours de la période de prévision.

Le segment Vehicle-to-Infrastructure (V2I) devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance du marché est attribuée à l’adoption et au développement croissants d’infrastructures connectées dans les villes métropolitaines et les principales économies européennes. De plus, les initiatives gouvernementales croissantes visant à améliorer la sécurité routière devraient propulser le marché mondial.

Par analyse de type de réseau

Demande croissante d’applications V2V pour alimenter le marché du type de réseau DSRC

En fonction du type de réseau, le marché est divisé en communications cellulaires et dédiées à courte portée (DSRC).

Le segment des communications dédiées à courte portée (DSRC) domine la part de marché des motos connectées de 77,91 % en 2026, en raison de la demande croissante pour plusieurs applications de véhicule à véhicule. Le réseau DSRC permet à la moto d’interagir avec d’autres véhicules et avec les appareils intelligents du pilote pour afficher des informations sur le groupe d’instruments.

Le segment cellulaire devrait détenir une part appréciable en raison de la capacité de communication à longue portée du réseau cellulaire, offrant des vitesses plus élevées que celles du DSRC. À mesure que les applications véhicule-infrastructure se développent, le réseau cellulaire devrait connaître une croissance significative au cours de la période de prévision.

Par analyse du type de connectivité

Demande croissante de solutions avancées de connectivité pour motos pour alimenter la demande de connectivité embarquée

Par type de connectivité, le marché est segmenté en embarqué, intégré et connecté.

On estime que le segment embarqué connaîtra une croissance à un TCAC substantiel au cours de la période de prévision et qu'il devrait conquérir le marché avec une part de 37,54 % en 2026. Cela est dû à l'incorporation accrue de technologies de pointe qui fourniraient au pilote une gamme de données sur les motos. Le segment détenait la plus grande part de marché dans le segment des types de connectivité en 2023 et devrait dominer le marché au cours de la période de prévision. Les solutions intègrent différents modules de communication et de collecte de données, tels que des boîtiers télématiques et des capteurs.

Le segment intégré devrait connaître une croissance significative au cours de la période de prévision. Cela est dû aux efforts croissants de R&D et au lancement de nouvelles technologies dans le combiné d’instruments numériques des motos. Le segment connecté devrait également croître régulièrement au cours de la période d'étude en raison de l'intégration de nombreuses fonctionnalités, telles quetéléphone intelligentmise en miroir et communication à courte portée entre les motos et les appareils intelligents.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Demande croissante d’amélioration du trafic et de la navigation routière afin d’accroître l’adoption de produits dans le domaine de l’indication d’approche des motos (MAI)

Par application, le marché est segmenté en indication d’approche de moto (MAI), assistance au mouvement d’intersection (IMA), avertissement de collision avant (FCA) et assistance au virage à gauche (LTA).

Le segment des indications d’approche des motos (MAI) devrait dominer le marché mondial avec une part de 35,41 % en 2026. Cela est dû à l’augmentation du nombre de décès sur la route des motos causés par la méconnaissance des approches des motos sur les routes.

Au cours de la période de prévision, les applications d’avertissement de collision avant et d’assistance au virage à gauche devraient connaître une croissance significative. Cela est dû au besoin croissant d’une communication efficace entre les véhicules et les motos lors des franchissements de voie, des dépassements et des virages. Des applications telles que la collision avant et le virage à gauche fournissent aux motocyclistes des données sur les conditions routières et les accidents en les avertissant via le groupe d'instruments du véhicule.

APERÇU RÉGIONAL

Adoption rigoureuse des systèmes de motos connectées pour alimenter la demande du marché en Europe

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe Connected Motorcycle Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

En 2025, l'Europe représentait 75,9 millions de dollars, soit 60,94 % du marché mondial, et devrait atteindre 85,57 millions de dollars en 2026, en raison des normes strictes de conduite et de sécurité de la région. Le marché régional était évalué à 60,4 millions de dollars en 2023. La domination de la région est due à la grande popularité du produit parmi les consommateurs de cette région en faveur des motos et de l'infrastructure technologique des véhicules connectés bien adaptée. De plus, les réglementations gouvernementales accrues en matière de sécurité routière et de sécurité des véhicules stimulent encore davantage la demande de vélos connectés sur le marché régional européen. Le marché britannique devrait atteindre 12 milliards de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 13 milliards de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 26,62 millions de dollars en 2025, soit 21,37 % du paysage du marché mondial, et devrait atteindre 30,72 millions de dollars en 2026. Cela est dû aux problèmes de sécurité croissants au Japon, en Chine et dans d'autres pays asiatiques. Cependant, l’accent croissant mis sur les infrastructures de véhicules connectés et les politiques gouvernementales devraient stimuler la croissance du marché dans la région. Le marché japonais devrait atteindre 4 milliards USD d’ici 2026, et le marché chinois devrait atteindre 7 milliards USD d’ici 2026.

Amérique du Nord

L'Amérique du Nord a enregistré une taille de marché de 16,04 millions de dollars en 2025, soit 12,88 % de la part de marché mondiale, et devrait atteindre 18,58 millions de dollars en 2026. L'Amérique du Nord et le reste du monde devraient également connaître une croissance significative au cours de la période de prévision. Cette demande est attribuée aux préoccupations croissantes du gouvernement et des consommateurs concernant les décès et les accidents de la route. Certains acteurs majeurs, comme BMW, Harley-Davidson et quelques autres, proposent également des modèles de motos connectées. Le marché américain devrait atteindre 9 milliards de dollars d’ici 2026.

Le marché dans le reste du monde a atteint 5,99 millions de dollars en 2025, soit 4,81 % du chiffre d'affaires total du marché, et devrait atteindre 6,31 millions de dollars en 2026.

Liste des entreprises clés du marché des motos connectées

Intégration de la connectivité des smartphones avec les motos pour augmenter les revenus du marché des principaux acteurs

Quelques acteurs majeurs de la moto connectée opèrent sur le marché car il s’agit d’une technologie émergente. Le paysage concurrentiel du marché comprend des acteurs majeurs tels que Honda, Yamaha, Robert Bosch et d'autres. Les acteurs de l'industrie se concentrent sur le développement et l'intégration de diverses technologies connectées telles que l'indication d'approche des motocyclettes, l'avertissement de collision avant, etc.

Les principaux acteurs de l'industrie, notamment BMW, Robert Bosch et Continental, proposent des solutions innovantes dans l'industrie de la moto. BMW se concentre sur l'intégration de nouvelles fonctionnalités de sécurité dans ses prochaines motos afin de se conformer aux réglementations routières et de sécurité strictes. De plus, ces acteurs se concentrent sur l’introduction de nouvelles technologies en Europe en raison de la forte demande de systèmes de sécurité en raison de lois strictes sur les transports.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Telit (Royaume-Uni)

- Moteurs Yamaha(Japon)

- KTM(Autriche)

- Ducati (Italie)

- Honda (Japon)

- Panasonic Corporation (Japon)

- BMW Motorrad(Allemagne)

- Harley Davidson (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 -Karma Automotive, un constructeur de véhicules ultra-luxueux du sud de la Californie, a acquis les actifs technologiques et la propriété intellectuelle d'Airbiquity. Cette acquisition permet à Karma de bénéficier du portefeuille de produits logiciels d'Airbiquity, qui a évolué sur plus de deux décennies pour fournir des solutions de véhicules connectés couvrant les mises à jour en direct (OTA), les outils de développement logiciel, la gestion des données et l'analyse.

- janvier 2024 -Garmin a annoncé qu'il fournirait des systèmes d'infodivertissement de pointe pour certaines motos et scooters intelligents Yamaha. Dotées d'une connectivité Bluetooth, d'une intégration multimédia et d'une fonctionnalité de navigation améliorée, les solutions OEM automobiles Garmin prendront en charge le programme Connected Vision de Yamaha Motor qui vise à atteindre une connectivité à 100 % des véhicules.

- janvier 2024 -L'ONU a étendu sa réglementation sur la gestion de la cybersécurité aux motos et scooters. La décision d'étendre le champ d'application du Règlement ONU 155 aux motocyclettes (catégorie de véhicule L) a été soumise au Forum mondial pour l'harmonisation des réglementations relatives aux véhicules, organisé par la CEE-ONU, pour adoption d'ici juin 2024.

- juillet 2023 –BMW Motorrad a mis à jour l'appel d'urgence intelligent, qui sera équipé pour les prochains modèles 2023. La nouvelle mise à jour sera une fonctionnalité standard sur certains modèles avec la possibilité de personnaliser quelques autres modèles. Le système connectera automatiquement un agent du centre d'urgence au passager lorsque des appels d'urgence seront passés.

- Mai 2023 –Nvidia et Mediatech ont annoncé leur accord de partenariat sur la technologie des véhicules connectés. Les sociétés visaient à introduire un système d'infodivertissement de véhicule de pointe pour améliorer l'expérience des utilisateurs en matière de divertissement et d'assistance vocale à la conduite.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les types de réseaux. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 14,40% de 2026 à 2034 |

|

|

Segmentation |

Par type de communication

|

|

|

Par type de réseau

|

||

|

Par type de connectivité

|

||

|

Par candidature

|

||

|

Par géographie

|

||

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 124,55 millions de dollars en 2025 et devrait atteindre 413,76 millions de dollars d'ici 2034.

En 2025, le marché européen s'élevait à 75,9 millions de dollars.

Le marché devrait croître à un TCAC de 14,40 % et affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type de réseau, le segment cellulaire devrait être le segment leader au cours de la période de prévision.

BMW, Robert Bosch, Continental et Yamaha comptent parmi les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés