Taille du marché des agents de durcissement, part et analyse de l’industrie, par type (époxy, polyuréthane, caoutchouc de silicone et autres), par utilisation finale (peintures et revêtements, adhésifs et produits d’étanchéité, composites, bâtiment et construction et autres) et prévisions régionales, 2026-2034

Taille du marché des agents de durcissement et perspectives d’avenir

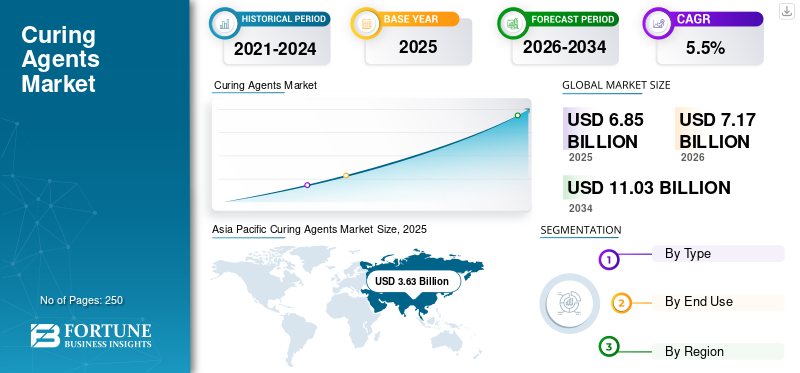

La taille du marché mondial des agents de durcissement était évaluée à 6,85 milliards USD en 2025. Le marché devrait passer de 7,17 milliards USD en 2026 à 11,03 milliards USD d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des agents de durcissement avec une part de marché de 52,99 % en 2025.

Les agents de durcissement sont des produits chimiques réactifs ajoutés aux résines pour déclencher la réticulation et convertir les formulations liquides en matériaux thermodurcis durables et à haute résistance. Ils sont essentiels pour obtenir des propriétés ciblées telles que la dureté, l’adhérence, la résistance chimique, la stabilité thermique et la protection contre la corrosion, ce qui les rend largement utilisés dans les revêtements de protection. De plus, il est utilisé dans un large éventail d’industries, notamment la construction,adhésifs et mastics, composites, électricité et électronique. La demande croissante d’agents de durcissement sur le marché mondial est principalement due à la consommation constante de revêtements d’entretien industriel, à l’utilisation croissante des revêtements de sol époxy et à la pénétration croissante des composites dans le secteur énergétique.

Le marché est dominé par des groupes chimiques mondiaux et des formulateurs spécialisés qui maintiennent des positions fortes grâce à une production intégrée d'intermédiaires clés et de larges portefeuilles d'agents de durcissement, notamment des amines, des amides, des anhydrides, des phénalkamines et des mélanges. Des acteurs majeurs établis tels que Aditya Birla Chemicals, BASF, Huntsman Corporation, Olin Corporation et Evonik Industries maintiennent leur présence sur le marché grâce à un accès intégré aux principales matières premières et intermédiaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des agents de durcissement

- Taille du marché en 2025 : 6,85 milliards de dollars

- Taille du marché en 2026 : 7,17 milliards de dollars

- Taille du marché prévue pour 2034 : 11,03 milliards de dollars

- TCAC : 5,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des agents de durcissement avec une part de 52,99 % en 2025.

- Le segment époxy représentait la plus grande part de marché en 2025.

- Le segment des peintures et revêtements détenait la principale part de marché des utilisations finales en 2025.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial avec une valeur de 3,63 milliards USD en 2025 et devrait atteindre 3,84 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 1,04 milliard de dollars en 2025 et devrait atteindre 1,09 milliard de dollars en 2026.

Europe

L'Europe était évaluée à 1,47 milliard de dollars en 2025 et devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

NOUS.

Le marché est estimé à 0,97 milliard de dollars en 2026, soit environ 14 % des revenus mondiaux.

Japon

La demande est soutenue par une forte consommation d’agents de durcissement dans les applications de revêtements, de construction et de fabrication industrielle.

En savoir plus

TENDANCES DU MARCHÉ DES AGENTS DE DURCISSEMENT

Evolution croissante vers des produits chimiques à faibles émissions et à traitement plus sûrpour renforcer l'adoption des produits

Les industries donnent de plus en plus la priorité aux agents de durcissement qui permettent de réduire les émissions, d'améliorer la sécurité sur le lieu de travail et la conformité réglementaire tout en maintenant les performances des revêtements et des composites. Cette tendance est plus évidente dans les revêtements de protection, les revêtements de sol industriels et les produits chimiques de construction, où la demande augmente pour des systèmes à faible odeur, une exposition réduite aux amines libres et des formulations. Les clients recherchent également des solutions de durcissement offrant des profils de durcissement prévisibles, un contrôle de la durée de vie en pot plus long et une finition de surface améliorée afin de réduire les taux de reprise et d'échec dans les applications sur le terrain. À mesure que les objectifs de développement durable s’étendent dans les chaînes de valeur des revêtements et des adhésifs, les fournisseurs renforcent leurs portefeuilles en combinant performances avec des profils environnementaux et de manipulation améliorés, renforçant ainsi l’adoption à long terme.

- Des sociétés telles que BASF, Evonik Industries et Huntsman Corporation continuent d'élargir leurs portefeuilles d'agents de durcissement axés sur les performances pour s'aligner sur l'évolution des exigences de conformité et la demande de produits hautes performances.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Extension des revêtements de protection et réhabilitation des infrastructurespour stimuler la croissance du marché

Le marché est principalement tiré par une demande soutenue de systèmes époxy et polyuréthane utilisés dans la maintenance industrielle, la protection contre la corrosion et la réhabilitation des infrastructures. Les agents de durcissement sont essentiels pour permettre la résistance chimique, la force d'adhésion et la durabilité à long terme dans des applications telles que les pipelines, les ponts, les actifs marins, les installations industrielles.sol, et revêtements de réservoir. L’augmentation des activités de rénovation d’infrastructures vieillissantes, l’accent croissant mis sur la prolongation de la durée de vie des actifs et l’augmentation des dépenses en maintenance industrielle soutiennent une consommation constante. En outre, la croissance de la construction commerciale et industrielle étend l'utilisation de revêtements de sol et de matériaux de réparation en époxy où la fiabilité du durcissement et la résistance mécanique sont essentielles. Par conséquent, une consommation stable dans les domaines de la maintenance et de la construction stimulera la croissance du marché mondial des agents de durcissement au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

La volatilité des matières premières et les contraintes de manipulation peuvent limiter l’expansion du marché

Malgré une forte importance fonctionnelle, le marché est confronté à des contraintes liées à la volatilité des prix des matières premières et à des défis de manutention spécifiques à la chimie. De nombreux agents de durcissement sont liés aux fluctuations des coûts en amont dans les chaînes pétrochimiques, ce qui peut comprimer les marges et perturber les prix contractuels, en particulier dans les revêtements et les formulations de construction sensibles aux prix. En outre, certains systèmes à base d'amines sont confrontés à des exigences plus strictes en matière de transport, de stockage et d'exposition des travailleurs en raison des odeurs, des risques de sensibilisation et de l'étiquetage des dangers, ce qui impose des contraintes de conformité plus lourdes aux applicateurs et aux petits formulateurs. Sur les marchés matures, certains acheteurs peuvent se tourner vers des systèmes de résine alternatifs ou des packages de durcissement moins coûteux lorsque les exigences de performance sont moins critiques, limitant ainsi le potentiel de premiumisation. Ces facteurs modèrent collectivement l’expansion globale du marché malgré des fondamentaux de demande stables.

OPPORTUNITÉS DE MARCHÉ

Croissance des composites éoliens et des matériaux d’électrification pour créer des opportunités lucratives

Les composites destinés à l'énergie éolienne et les matériaux liés à l'électrification présentent de fortes opportunités de croissance à mesure que la demande augmente pour des thermodurcissables hautes performances dotés d'une longue durée de vie et d'une grande fiabilité. Des agents de durcissement adaptés aux composites sont de plus en plus nécessaires pour obtenir une ténacité, une résistance à la fatigue et une réactivité contrôlée pour les grands composants structurels, favorisant ainsi la croissance des pales d'éolienne et des pièces composites associées. Dans le même temps, l'utilisation croissante de systèmes d'encapsulation et d'isolation dans les composants électriques et électroniques accroît la demande d'agents de durcissement offrant une stabilité thermique, une rigidité diélectrique et des performances constantes à long terme. Les fournisseurs dotés d’une solide ingénierie d’application, d’un contrôle qualité cohérent et de capacités de conception de profils de durcissement sur mesure sont bien placés pour capturer une croissance à marge plus élevée dans ces segments.

Analyse de segmentation

Par type

Marché dominé par l’époxy en raison de ses solides performances et de sa large utilisation industrielle

En fonction du type, le marché est segmenté en époxy, polyuréthane, caoutchouc de silicone et autres.

Le segment des époxy représentait la plus grande part de marché mondiale en 2025, soutenu par sa forte adéquation avec des formulations hautes performances où l’adhésion, la résistance chimique et la protection contre la corrosion sont essentielles. Les systèmes à base d'époxy restent largement préférés dansrevêtements de protection, la maintenance industrielle et les applications de revêtement de sol et de réparation où la fiabilité du durcissement et la longue durée de vie sont prioritaires. Sa grande polyvalence de formulation dans des conditions d'utilisation finale variées continue de renforcer son leadership dans les applications à grand volume.

Le segment du polyuréthane devrait croître à un TCAC de 6,3 % de 2026 à 2034, grâce à son utilisation croissante dans les revêtements à durcissement rapide, les adhésifs, les mastics et les applications élastomères. La demande croissante de matériaux de construction commerciale, de revêtements de sol industriels et de protection électrique et électronique entraîne une consommation accrue de systèmes de polymérisation compatibles avec le polyuréthane, en particulier lorsque la flexibilité, la résistance à l'abrasion et les profils de polymérisation axés sur la productivité sont requis.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Peintures et revêtements dominés en raison de la consommation élevée dans les applications de protection et de maintenance industrielle

En fonction de l’utilisation finale, le marché est segmenté en peintures et revêtements, adhésifs et produits d’étanchéité, composites, bâtiment et construction, etc.

Le segment des peintures et revêtements représentait la plus grande part de marché mondiale des agents de durcissement en 2025, soutenu par une consommation soutenue de systèmes de revêtement époxy et polyuréthane. La croissance du segment est tirée par une utilisation élevée de revêtements dans les programmes de maintenance industrielle, de protection des infrastructures, d’environnements marins et de contrôle de la corrosion. Les agents de durcissement restent essentiels pour obtenir l’intégrité du film, la force d’adhésion et la résistance chimique des revêtements de protection haute performance. La nature récurrente des cycles de repeinture d’entretien et la préférence croissante pour les systèmes de revêtement à plus longue durée de vie maintiendront le leadership du segment.

Le segment des composites devrait connaître la croissance la plus rapide, avec un TCAC de 6,3 % sur la période de prévision. Cette croissance devrait être tirée par l'utilisation croissante de systèmes thermodurcissables dans les pales d'éoliennes, les composants structurels et les pièces industrielles légères. Les agents de durcissement sont essentiels au contrôle de la réactivité, de la ténacité et des performances en fatigue, qui sont essentiels pour les grandes structures composites exposées à des charges cycliques et à des conditions extérieures difficiles. L’installation croissante de capacités éoliennes, ainsi que l’adoption plus large des composites dans les transports et la fabrication industrielle, stimulent le marché.

Le segment autres est soutenu par des utilisations spécialisées telles que l'enrobage électrique et électronique, l'encapsulation, l'isolation et les applications industrielles de niche où la fiabilité à long terme est essentielle. La demande est encore renforcée par la modernisation industrielle et l’utilisation accrue de matériaux techniques dans la fabrication d’équipements, où un comportement de durcissement constant et le maintien des performances sous exposition thermique et chimique sont requis. En conséquence, le segment devrait croître régulièrement à un TCAC de 4,9 % au cours de la période d’évaluation.

Perspectives régionales du marché des agents de durcissement

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Curing Agents Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial en 2025, atteignant 3,63 milliards de dollars, et devrait atteindre 3,84 milliards de dollars en 2026. Le leadership de la région est soutenu par une forte demande en aval des économies manufacturières à grande échelle, dirigées par la Chine et l’Inde. L'Asie-Pacifique bénéficie d'une base profonde d'époxy etpolyuréthaneconsommation dans les domaines des revêtements de protection, des produits chimiques de construction, de l’électronique et de la demande croissante de composites. Une forte activité industrielle, la construction continue d’infrastructures et l’utilisation croissante de matériaux de haute performance dans les applications de transport et d’énergie soutiennent encore la demande d’agents de durcissement.

Marché chinois des agents de durcissement

Compte tenu de la contribution substantielle de la région Asie-Pacifique et de la consommation chinoise à grande échelle en aval, le marché chinois devrait atteindre 2,08 milliards de dollars en 2026, soit environ 29 % des revenus mondiaux. La demande est soutenue par l'utilisation massive d'agents de durcissement dans les revêtements industriels, les revêtements de sol et les réparations de construction, les matériaux de protection électronique et les composites liés à l'énergie et à la fabrication.

Marché indien des agents de durcissement

Le marché indien devrait atteindre 0,36 milliard de dollars en 2026, ce qui représente environ 5 % des revenus mondiaux. La demande est tirée par une consommation croissante de revêtements de protection, de produits chimiques de construction, d’adhésifs et de solutions de maintenance industrielle, soutenue par l’expansion des infrastructures et l’augmentation de la production manufacturière.

Amérique du Nord

L'Amérique du Nord reste un marché régional important, atteignant 1,04 milliard de dollars en 2025 et devrait atteindre 1,09 milliard de dollars en 2026. La demande régionale est soutenue par des dépenses de maintenance industrielle constantes, des programmes de protection contre la corrosion et une utilisation constante de systèmes époxy et polyuréthane dans les revêtements de sol, les réparations et les adhésifs techniques. La région bénéficie également d’une forte demande de revêtements axés sur les spécifications et d’une adoption accrue de systèmes de durcissement de qualité performante dans les utilisations finales réglementées.

Marché américain des agents de durcissement

Le marché américain est estimé à 0,97 milliard de dollars en 2026, ce qui représente environ 14 % des revenus mondiaux.

Europe

Le marché européen a atteint une valorisation de 1,47 milliard de dollars en 2025 et devrait croître de 5 % au cours des années à venir. La région représente un marché mature, axé sur la réglementation, où des normes élevées en matière de durabilité, de sécurité et de conformité en matière de revêtements de protection, de systèmes de construction et de fabrication industrielle façonnent la demande. La croissance est soutenue par la rénovation des infrastructures, la protection des actifs industriels et une demande constante de la part des segments de formulation à forte valeur ajoutée.

Marché allemand des agents de durcissement

Le marché allemand devrait atteindre 0,32 milliard de dollars en 2026, soit environ 4 % du chiffre d'affaires mondial. La demande est soutenue par une forte demande de revêtements industriels, l’utilisation d’adhésifs techniques et des applications de fabrication avancées.

Marché britannique des agents de durcissement

Le marché britannique devrait atteindre 0,18 milliard de dollars en 2026, soit environ 3 % du chiffre d'affaires mondial. La croissance est soutenue par l'activité de maintenance des infrastructures, la consommation de revêtements industriels et la demande constante deproduits chimiques de constructionet les applications de réparation.

l'Amérique latine

L’Amérique latine a atteint une valorisation boursière de 0,32 milliard USD en 2025. Les besoins en maintenance industrielle, l’activité de construction et l’expansion progressive des revêtements de protection et des applications de revêtements de sol soutiennent la demande régionale. La disponibilité de capacités de formulation en aval et les cycles de demande basés sur les projets influencent les modèles de consommation dans la région.

Marché des agents de durcissement au Brésil

Le marché brésilien devrait atteindre 0,15 milliard de dollars en 2026, soit environ 2 % du chiffre d'affaires mondial. Les revêtements de protection pour les actifs industriels, les revêtements de sol de construction et les systèmes de réparation stimulent la demande. L’utilisation croissante d’adhésifs et de produits d’étanchéité dans les applications du bâtiment et de la construction soutient davantage la croissance régionale.

Moyen-Orient et Afrique

La valorisation du marché du Moyen-Orient et de l’Afrique était estimée à 0,38 milliard de dollars en 2025. La région représente un marché plus petit mais en développement constant, soutenu par la demande de revêtements de protection dans les environnements difficiles, les activités de construction en cours et les exigences de protection des actifs industriels. La croissance est renforcée par les projets énergétiques et d'infrastructures qui nécessitent des systèmes de revêtement durables et des matériaux de réparation à longue durée de vie, où les agents de durcissement sont essentiels à la fiabilité des performances.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La capacité d’intégration et de formulation oléochimique définit la force concurrentielle

La dynamique concurrentielle sur le marché des agents de durcissement est remodelée par un ensemble clair de mesures stratégiques centrées sur l’expansion de la présence manufacturière, le resserrement de l’alignement avec la clientèle et la mise à niveau des portefeuilles vers des produits chimiques à plus forte valeur ajoutée. Les grands fournisseurs donnent la priorité au développement d’une empreinte régionale afin de réduire les délais de livraison et d’améliorer la fiabilité de l’approvisionnement pour les revêtements, les produits chimiques de construction et les formulateurs de polymères. Des investissements en matière de capacité, tels que l’expansion des amines spécialisées d’Evonik à Nanjing, en Chine, où la demande de systèmes polyuréthane et époxy est croissante. Dans le même temps, les entreprises utilisent les acquisitions pour accélérer l’accès au marché et élargir leurs capacités en matière de matériaux avancés, comme l’illustre l’achat par le groupe Aditya Birla de l’usine de produits chimiques spécialisés de Cargill. Collectivement, ces stratégies sont susceptibles de lever les barrières à l’entrée, d’augmenter les gains de parts de marché pour les acteurs à l’échelle mondiale et de pousser le marché vers des systèmes de durcissement plus spécialisés et axés sur la performance plutôt que vers une offre de produits de base.

LISTE DES PRINCIPALES ENTREPRISES D'AGENTS DE DURCISSEMENT PROFILÉES

- Aditya Birla Chemicals (Inde)

- BASF(Allemagne)

- Groupe de technologie industrielle chinoise AAB(Chine)

- Ellecha Global Private Limited (Inde)

- Evonik Industries(Allemagne)

- Société Chasseur(NOUS.)

- Groupe Jiangsu Sanmu (Chine)

- Jinan Ever-Growing Rubber Additive Co., Ltd. (Chine)

- Miller-Stephenson Chemical Company, Inc.(NOUS.)

- Olin Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Aditya Birla Group a acquis avec succès l'usine de fabrication de produits chimiques spécialisés de Cargill Incorporated de 17 acres à Dalton, en Géorgie. Avec cette acquisition, Aditya Birla a étendu son activité de matériaux avancés aux États-Unis.

- Mars 2025 :BASF et Sika ont présenté Baxxodur EC 151, un nouvel élément de base amine pour le durcissement des résines époxy destinées aux revêtements de sol etrevêtement industrielLa solution est positionnée pour des formulations à faibles émissions, un besoin réduit de diluants et des performances de durcissement fiables à des températures d'application plus basses, renforçant ainsi l'évolution du marché vers la performance et la préparation réglementaire.

- Novembre 2024 :Evonik a étendu sa capacité en amines spéciales dans son usine située à Nanjing, en Chine, pour répondre à la demande croissante sur les marchés des agents de durcissement du polyuréthane et de l'époxy. Cette expansion a renforcé la position d'Evonik en Chine.

- Septembre 2024 :Evonik a élargi son portefeuille d'agents de durcissement époxy dans les Amériques avec l'Ancamide 2853 et l'Ancamide 2865, mettant en avant une chimie sans nonylphénol et une teneur partielle en matières premières d'origine biologique. Le lancement cible les applications de génie civil et de revêtement de sol flexibles et à remise en service rapide où la durabilité, la tolérance aux mouvements et un étiquetage plus sûr sont de plus en plus requis.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des agents de durcissement fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,5 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type, utilisation finale et région |

| Par type |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 6,85 milliards de dollars en 2025 et devrait atteindre 11,03 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 3,63 milliards de dollars.

Enregistrant un TCAC de 5,5%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment d’utilisation finale des peintures et revêtements était en tête en 2025.

L’expansion des revêtements de protection et la réhabilitation des infrastructures devraient stimuler la croissance du marché.

Aditya Birla Chemicals, BASF, Huntsman Corporation, Olin Corporation et Evonik Industries font partie des principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Evolution croissante vers des produits chimiques de traitement à faibles émissions et plus sûrs pour renforcer l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés