Taille du marché de la cyberguerre, part et analyse de l’industrie, par type de guerre (cyberguerre offensive et défensive), par capacité (cyberespionnage et reconnaissance, cyberattaque et sabotage, opérations psychologiques et d’information, guerre de commandement et de contrôle, et autres), par solution (matériel, logiciels et services gérés), par mode de déploiement (sur site/sur plate-forme, basé sur le cloud, hybride et Edge/tactique), par niveau opérationnel (stratégique, opérationnel et tactique), par environnement cible (informatique d'entreprise/gouvernementale, système de contrôle i

APERÇUS CLÉS DU MARCHÉ

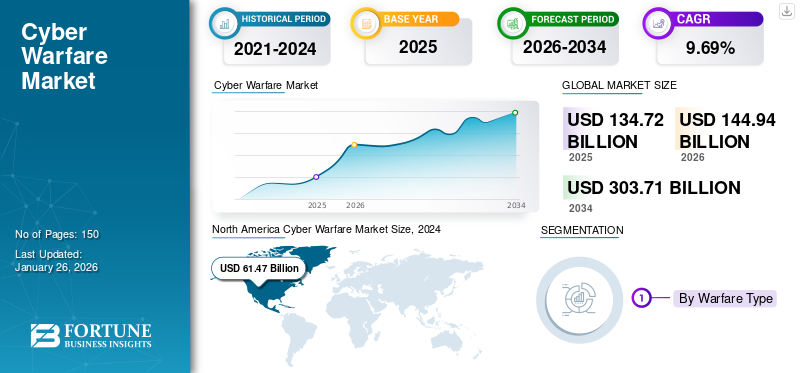

La taille du marché mondial de la cyberguerre était évaluée à 134,72 milliards USD en 2025. Le marché devrait passer de 144,94 milliards USD en 2026 à 303,71 milliards USD d’ici 2034, avec un TCAC de 9,69 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la cyberguerre avec une part de marché de 48,22 % en 2025.

La cyberguerre est un domaine clé de la politique de défense contemporaine, abordant à la fois la défense et l’offensive en termes de protection des pays contre les cybermenaces qui peuvent cibler les infrastructures numériques critiques, les gouvernements et les systèmes de commandement militaire. Le marché est généralement classé en cyberguerre offensive (OCW), qui implique des attaques ciblées, du sabotage et du renseignement, et en cyberguerre défensive (DCW), qui implique la protection des actifs, le maintien de la résilience et la facilitation de la continuité des opérations.

Les capacités sont étendues en matière de cyberespionnage, de guerre C2 (commandement et contrôle), d'opérations psychologiques et d'information et de soutien interdomaine qui relient les fonctions tactiques et stratégiques. Les structures de déploiement vont des plates-formes de défense sur site aux solutions de protection et de pointe tactiques basées sur le cloud en fonction du niveau d'opérations. Dans le même temps, les flux de revenus proviennent des plates-formes GovCloud SaaS et des contrats d'entreprise conventionnels. Le soutien au marché prend la forme d’une numérisation croissante des réseaux informatiques de la défense et du gouvernement, ce qui entraîne la nécessité de sécuriser les systèmes de contrôle industriel, les plates-formes d’armement ettélécommunicationinfrastructure.

Les principaux concurrents, notamment Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems et Thales, utilisent des technologies telles que l'intelligence artificielle et l'apprentissage automatique, le cryptage quantique résistant et les solutions de cyberdéfense natives du cloud pour consolider leur position, les gouvernements du monde entier intensifiant leurs investissements dans les initiatives de modernisation en réponse aux incidents liés aux cybermenaces émergentes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la cyberguerre

- Taille du marché en 2025 : 134,72 milliards USD

- Taille du marché en 2026 : 144,94 milliards USD

- Taille du marché prévue pour 2034 : 303,71 milliards de dollars

- TCAC : 9,69 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la cyberguerre avec une part de 48,22 % en 2025.

- Command & Control (C2) Warfare devrait contribuer à 68,26 % du marché en 2026.

- Les logiciels détenaient une part de 34,22 % en 2024.

Amérique du Nord

L’Amérique du Nord était évaluée à 64,97 milliards de dollars en 2025 et devrait atteindre 69,61 milliards de dollars en 2026, soutenue par d’importantes dépenses de défense et des capacités avancées de cybersécurité.

Europe

L’Europe devrait atteindre 4,16 milliards de dollars en 2026, sous l’effet de l’augmentation des investissements dans les infrastructures de cyberdéfense et des tensions géopolitiques croissantes.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance substantielle, soutenue par des investissements croissants dans la cybersécurité et par l’expansion des infrastructures numériques dans les principales économies.

NOUS.

Le marché américain devrait atteindre 66,52 milliards de dollars en 2026, grâce à des investissements importants dans des programmes de cybersécurité et de modernisation de la défense basés sur l’IA.

Japon

Le marché japonais devrait atteindre 2,87 milliards de dollars en 2026, soutenu par l’attention croissante accordée aux initiatives en matière de cyber-résilience et de sécurité nationale.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des cyberattaques entraîne une forte croissance de la contre-guerre cybernétique appropriée

La croissance du marché mondial de la cyberguerre est tirée par une escalade de l’intensité et de la sophistication des cyberattaques et par l’augmentation des dépenses gouvernementales et des partenariats public-privé. Alors que la concurrence géopolitique et les escarmouches en ligne s’intensifient, les pays augmentent leurs dépenses en cybercapacités robustes, notamment à des fins de défense, tout en adoptant des politiques et des réglementations proactives qui nécessitent une préparation accrue en matière de cybersécurité.

- En juin 2025, l’italien Leonardo a annoncé l’acquisition d’une société européenne de cybersécurité pour renforcer ses capacités de guerre multi-domaines, soulignant le rôle essentiel des spécialistes de la cyberdéfense dans les écosystèmes militaires modernes.

RESTRICTIONS DU MARCHÉ

Le besoin de main-d’œuvre hautement qualifiée pour limiter la croissance du marché

Bien que le marché de la cyberguerre soit en plein essor, sa croissance est freinée par le déficit persistant de compétences et les progrès limités dans le partage d’informations en temps réel entre les parties prenantes. La pénurie decybersécuritéles professionnels capables de faire face à l’évolution des menaces restent un goulot d’étranglement majeur dans les secteurs public et privé. De même, la réticence ou l’incapacité à partager rapidement des renseignements sur les menaces réduit la réactivité collective aux attaques émergentes.

- En avril 2025, le Congrès américain a débattu du renouvellement des protections en vertu de la Cybersecurity Information Sharing Act (CISA), le projet de loi WIMWAG visant à étendre les dispositions mais se heurtant à des problèmes de confidentialité et de mise en œuvre.

OPPORTUNITÉS DE MARCHÉ

Opportunités de croissance grâce aux systèmes et solutions basés sur l'IA

Le marché de la cyberguerre présente d’importantes opportunités de croissance, tirées par la prolifération de l’IA, de l’apprentissage automatique, des technologies quantiques et de l’expansion des surfaces numériques, notamment l’IoT, les plateformes cloud et les domaines de guerre hybride. Les gouvernements et les entreprises se concentrent de plus en plus sur la protection des infrastructures critiques, des actifs nationaux et des systèmes civils, accélérant ainsi la demande d’outils avancés de cyberdéfense et d’offensive.

Les systèmes basés sur l'IA offrent un potentiel de transformation capable de détecter les anomalies en temps réel, de répondre aux menaces orchestrées et de prévenir les incidents de manière prédictive. Pendant ce temps, les opérations de deepfake et de désinformation, les vulnérabilités du cloud et l’exposition à l’IoT créent des niches pour des solutions de cybersécurité sur mesure.

- En mars 2025, Accenture a acquis CyberCX pour plus d’un milliard de dollars, combinant des outils de défense basés sur l’IA avec une expertise régionale pour renforcer la posture nationale de cybersécurité de l’Australie. Cela démontre la demande lucrative et la valeur stratégique d’une intégration sophistiquée de cyberdéfense.

TENDANCES DU MARCHÉ DE LA CYBERGUERRE

Passage aux technologies intelligentes et émergentes pour agir comme une tendance majeure du marché

La technologie continue de remodeler les tactiques de cyberguerre grâce à l'IA,apprentissage automatique, informatique quantique, systèmes autonomes et outils avancés de synthèse de données. L'automatisation basée sur l'IA renforce de plus en plus l'offensive et la défense, permettant des logiciels malveillants adaptatifs, une détection plus rapide des menaces et un confinement autonome. Parallèlement, l’ère quantique imminente menace le chiffrement existant, tout en ouvrant la voie à une cryptographie et à des systèmes de défense à résilience quantique.

En outre, les entreprises technologiques commerciales entrent dans le domaine de la défense. Les anciennes sociétés de cybersécurité telles que Nokia, Oracle et Dell déploient désormais des systèmes de données de qualité militaire tirant parti de la 5G,analyse du cloudet du matériel robuste pour les opérations de renseignement en temps réel. Cette tendance amplifie la course aux armements technologiques dans le cadre de la cyberguerre.

- En février 2025, Nokia, Oracle et Dell ont introduit des solutions de données sur le champ de bataille de niveau militaire, soulignant la tendance des géants de la technologie à fournir une infrastructure de cyberguerre de nouvelle génération.

- En juillet 2024, l’Ukraine a déployé des essaims de drones alimentés par l’IA pour la reconnaissance et les frappes, démontrant comment les technologies émergentes redéfinissent l’intégration cybercinétique du champ de bataille.

LES DÉFIS DU MARCHÉ

Une forte attribution des attaques présente des menaces pour la croissance du marché

L’un des principaux défis du marché de la cyberguerre est l’attribution des attaques et la difficulté d’identifier avec précision les auteurs des cyberincidents. Contrairement à la guerre conventionnelle, les cyberattaques proviennent souvent de réseaux anonymes, de mandataires ou de groupes parrainés par l’État opérant via des canaux secrets, ce qui rend les représailles et l’application des politiques très complexes. Cette ambiguïté mine la confiance internationale et retarde les réponses coordonnées. En outre, la frontière floue entre les cyberactivités criminelles et les opérations parrainées par l’État soulève des difficultés dans la mise en place de cadres juridiques et éthiques de dissuasion. L’absence de normes mondiales standardisées en matière de cyberconflits accroît les risques d’interprétation erronée et d’escalade involontaire entre les États-nations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de guerre

Les menaces croissantes parrainées par l’État stimulent la croissance de la cyberguerre défensive (DCW)

Sur la base du type de guerre, le marché est classé en cyberguerre offensive (OCW) et cyberguerre défensive (DCW).

La sophistication croissante des cyberadversaires, en particulier des acteurs parrainés par l’État, a amplifié la demande de cyberguerre défensive. Les gouvernements et les entreprises donnent la priorité aux mesures défensives pour protéger les infrastructures critiques, les données sensibles et les ressources militaires contre les attaques perturbatrices. Les capacités défensives comprennent des pare-feu avancés, une détection des intrusions et des systèmes de détection des anomalies basés sur l'IA, tous conçus pour atténuer les attaques cinétiques et non cinétiques. La montée de la guerre hybride où les cyber-opérations accompagnent davantage l’action militaire conventionnellecimentsla nécessité de solutions défensives globales. Les pays formalisent également des doctrines de défense pour positionner la cyberdéfense comme un impératif de sécurité nationale, soulignant ainsi le changement stratégique vers la résilience.

- Par exemple, en mai 2024, le Cyber Command américain a lancé sa stratégie « d’engagement persistant », renforçant les postures défensives en effectuant une surveillance continue des cyberacteurs étrangers et en améliorant la résilience des réseaux de défense américains critiques.

Par capacité

L'expansion des champs de bataille numériques a alimenté l'adoption du segment de guerre de commandement et de contrôle (C2)

En termes de capacité, le marché est classé en cyberespionnage et reconnaissance, cyberattaque et sabotage, opérations psychologiques et d'information, guerre de commandement et de contrôle (c2) et soutien inter-domaines.

Le segment de la guerre de commandement et de contrôle (C2) devrait dominer le marché, avec une contribution de 68,26 % à l'échelle mondiale en 2026. Le segment devrait maintenir son leadership avec une part supérieure à 25 % en 2025. À mesure que les armées se modernisent, l'importance de la guerre C2 s'est amplifiée depuis. Grâce à C2, les forces peuvent être coordonnées entre les domaines tout en intégrant des données en temps réel, des communications sécurisées et des outils d'aide à la décision. Face aux menaces couvrant les domaines spatial, cybernétique et terrestre, une intégration transparente des systèmes pour le commandement devient cruciale. Les systèmes C2 cyber-activés sont efficaces en fournissant une conscience accrue du champ de bataille, une prise de décision plus rapide et des réponses coordonnées contre les agresseurs. La deuxième génération d'outils C2 basés sur l'IA permet désormais une priorisation automatisée des menaces et un déploiement à la volée de contre-mesures. S'appuyer sur les systèmes numériques C2 signifie également ouvrir un nouvel ensemble de vulnérabilités, la protection de ces systèmes devenant primordiale. La fusion du C2 avec la cyberguerre constitue l’épine dorsale opérationnelle sur laquelle les futurs combats auront lieu.

- En juin 2025, l'OTAN a lancé son programme Allied Future Surveillance, intégrant des systèmes C2 alimentés par l'IA pour renforcer la coordination multinationale, en particulier dans les domaines de la cybersécurité et de la cybersécurité hybrides.guerre électronique

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par solution

La numérisation militaire accélère la demande de solutions logicielles

Sur la base de la solution, le marché est segmenté en matériel, logiciels et services gérés.

Le segment des logiciels occupait la position dominante en 2024 avec une part de 34,22 %. La transition vers des méthodes de guerre axées sur le numérique a placé les solutions logicielles au cœur des écosystèmes de cyberguerre. Des plates-formes d'analyse des logiciels malveillants aux suites de chiffrement avancées, les logiciels offrent l'évolutivité et l'adaptabilité nécessaires à la cyberdéfense et aux opérations. Des applications logicielles développées sur mesure pour la connaissance de la situation, la modélisation des cybermenaces et les tests d'intrusion sont achetées par les militaires. Les solutions logicielles sont également largement utilisées pour la simulation des tactiques ennemies, fournissant ainsi des mécanismes défensifs proactifs aux forces armées. De plus, la modularité des solutions logicielles permet des mises à jour rapides pour remédier aux vulnérabilités émergentes à un rythme plus rapide que les cycles matériels. Cela crée un marché solide pour les éditeurs de logiciels de niche ainsi que pour les entrepreneurs de la défense.

- Février 2025 – Lockheed Martin annonce une nouvelle suite logicielle basée sur l'IA conçue pour simuler des cyberattaques adverses, aidant ainsi les organisations de défense à améliorer la formation et la résilience sur les réseaux critiques.

Par mode de déploiement

Les préoccupations liées aux infrastructures héritées accélèrent le passage au déploiement sur site/sur plate-forme

En fonction du mode de déploiement, le marché est segmenté en sur site/sur plateforme, basé sur le cloud, hybride et périphérique/tactique.

Le segment sur site occupait la position dominante en 2026 et détenait plus de 50,12 % des parts en 2026. En raison de la sécurité, de la souveraineté et des besoins critiques, les opérations de cyberguerre continuent d'utiliser des installations sur site ou sur plate-forme, malgré l'évolution du monde vers le cloud. En général, les organisations de défense préfèrent les systèmes sur site offrant un contrôle absolu sur les données sensibles, de sorte que les fournisseurs de cloud ne peuvent pas contester leurs droits. De tels déploiements impliqueraient beaucoup moins de vulnérabilités basées sur le cloud lorsqu’ils seraient appliqués à des opérations classifiées. Dans la cyberguerre, où la latence et les failles de sécurité peuvent détruire l’objectif de la mission, disposer de solutions sur plateforme physiquement plus proches reste une nécessité. Cependant, couplées à l'évolutivité, les considérations de sécurité favorisent désormais des approches qui prennent en compte la résilience sur site parallèlement aux adoptions d'essais dans le cloud.

- Juillet 2024 – Le ministère indien de la Défense a dévoilé son centre d’opérations Defence Cyber Agency doté de systèmes entièrement sur site pour gérer les renseignements classifiés sur les menaces, en mettant l’accent sur la souveraineté et la sécurité des données nationales.

Par niveau opérationnel

Le segment opérationnel a dominé le marché en raison de ses objectifs de cyberguerre pour un impact de campagne soutenu

Sur la base du niveau opérationnel, le marché est segmenté en stratégique, opérationnel et tactique.

Le segment opérationnel occupait la position dominante en 2024 et détenait plus de 40 % des parts en 2024. La cyberguerre au niveau opérationnel comble le fossé entre les engagements tactiques et la planification stratégique. Cela implique de traduire les cyberstratégies nationales en campagnes déployables capables de neutraliser les adversaires pendant les conflits. Les cyberunités opérationnelles mènent des missions conjointes, s’intégrant aux forces conventionnelles pour perturber les structures de commandement, les communications ou les chaînes logistiques des adversaires. Ce niveau intermédiaire est devenu critique dans les guerres hybrides, où le timing, la coordination et la précision façonnent les résultats des missions. Contrairement aux actions purement tactiques, la cyberguerre opérationnelle vise un impact de campagne soutenu, en ciblant les vulnérabilités de l’adversaire au niveau des infrastructures critiques et des lignes d’approvisionnement.

- Juillet 2024 – Le ministère indien de la Défense a dévoilé son centre d’opérations Defence Cyber Agency doté de systèmes entièrement sur site pour gérer les renseignements classifiés sur les menaces, en mettant l’accent sur la souveraineté et la sécurité des données nationales.

Par environnement cible

La souveraineté numérique exige une adoption stimulée dans le segment informatique des entreprises et des gouvernements

En fonction de l’environnement cible, le marché est segmenté en informatique d’entreprise/gouvernementale, industrielle, système de contrôle (ICS), armes et plates-formes, télécommunications et satcom, élections et infrastructure civile, infrastructure financière et base militaire et infrastructure IoT.

Le segment informatique des entreprises/gouvernements occupait la position dominante en 2024 et détenait plus de 28 % des parts de marché en 2024. Les infrastructures informatiques des gouvernements et des entreprises continuent d'être les principales cibles de la cyberguerre, car elles contiennent des informations sensibles qui vont des renseignements classifiés aux dossiers des citoyens. Les ennemis cherchent à renverser la gouvernance, à saper la prise de décision cruciale et à éroder la confiance institutionnelle. Les gouvernements ripostent en investissant dans des réseaux informatiques sécurisés, une surveillance sophistiquée et des processus de cyber-résilience. Les entreprises, en particulier dans les chaînes d’approvisionnement de défense, renforcent également leurs défenses pour protéger la propriété intellectuelle et la continuité opérationnelle. La vulnérabilité de cette industrie à l’espionnage et au sabotage signifie qu’elle figure parmi celles qui dépensent le plus en matière de défense contre la cyberguerre.

- Janvier 2025 – L’Union européenne a lancé une initiative de cyberdéfense de 1,41 milliard de dollars pour protéger les systèmes informatiques gouvernementaux contre l’espionnage et le sabotage, renforçant ainsi la résilience de ses États membres.

Par modèle de revenus

L'expansion du cloud a catalysé la croissance du logiciel en tant que service (SaaS) (GovCloud)

Sur la base du modèle de revenus, le marché est segmenté en licences/sièges, logiciels en tant que service (SaaS) (govcloud), accords d'entreprise, basés sur la consommation, mandats, formations et certifications.

Lelogiciel en tant que service (SaaS)Le segment (GovCloud) occupait la position dominante en 2024 et détenait plus de 20 % des parts en 2024. L'utilisation du logiciel en tant que service (SaaS) via les plates-formes cloud gouvernementales (GovCloud) prend de l'ampleur dans les cyber-opérations. Le SaaS permet aux agences de défense d'utiliser des outils évolutifs, rentables et mis à jour en temps réel sans dépendre de l'infrastructure existante. GovCloud maintient les exigences de souveraineté et de sécurité des données avec une conformité stricte tout en introduisant une flexibilité pour la collaboration entre les nations alliées. L’émergence de l’intégration Edge-Cloud améliore encore l’adoption du SaaS, qui permet le traitement de l’intelligence en temps réel. Le SaaS est également de plus en plus vital pour le partage de renseignements sur les menaces, la gestion des vulnérabilités et les exercices de cyberdéfense coordonnés entre les agences gouvernementales.

- Octobre 2024 – Le ministère américain de la Défense a annoncé l'expansion de son programme Joint Warfighting Cloud Capability (JWCC), intégrant des solutions SaaS sur les réseaux militaires pour améliorer la préparation opérationnelle et sécuriser la collaboration.

Perspectives régionales du marché de la cyberguerre

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

North America Cyber Warfare Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2025, évaluée à 64,97 milliards de dollars, et a également pris la première part en 2026 avec 69,61 milliards de dollars. L’Amérique du Nord domine la cyberguerre mondiale, soutenue par des dépenses de défense gigantesques, une base technologique solide et une concentration d’entrepreneurs de défense. Le département américain de la Défense a accordé la plus haute priorité aux cyberopérations comme fondement de sa modernisation de la défense, consacrant des milliards à la cybersécurité basée sur l’IA, au renseignement basé sur le cloud et à la cyber-résilience pour les réseaux militaires et gouvernementaux. Le Canada renforce également ses forces de cyberdéfense pour cibler les attaques parrainées par l'État. L'accent mis par la région sur la coopération public-privé renforce la résilience globale, faisant de l'Amérique du Nord la principale plaque tournante des capacités de cyberguerre. Le marché américain devrait atteindre 66,52 milliards de dollars d’ici 2026.

EUROPE

L’Europe constate des investissements accélérés dans les capacités de cyberguerre, alimentés par des tensions géopolitiques croissantes et des menaces de guerre hybride. L’Union européenne a lancé des initiatives de plusieurs milliards d’euros pour renforcer son infrastructure de cyberdéfense, ciblant les infrastructures informatiques gouvernementales, les infrastructures critiques et les renseignements sur les menaces transfrontalières. La position de défense collective de l'OTAN contribue également à aider les pays européens à renforcer leurs structures de cyber-commandement et à moderniser leurs systèmes C2. Des pays comme l’Allemagne, la France et le Royaume-Uni ouvrent la voie en matière de capacités nationales de cyberguerre, tandis que des programmes de financement communs soutiennent les petits membres de l’UE. Le marché britannique devrait atteindre 3,78 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,16 milliards de dollars d'ici 2026.

- Janvier 2025 – La Commission européenne a annoncé une initiative de cyberdéfense de 1,5 milliard de dollars visant à renforcer la résilience des infrastructures informatiques gouvernementales et des infrastructures critiques dans les États membres, renforçant ainsi l’engagement de l’Europe en faveur de la souveraineté numérique collective (Commission européenne).

Asie-Pacifique

Le marché japonais devrait atteindre 2,87 milliards USD d'ici 2026, le marché chinois devrait atteindre 12,83 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,7 milliards USD d'ici 2026.

MOYEN-ORIENT & Afrique

Les pays du Moyen-Orient, en particulier l’Arabie saoudite, les Émirats arabes unis et Israël, investissent massivement dans les cybercapacités basées sur l’IA et dans les infrastructures défensives pour protéger les secteurs pétrolier, gazier et financier. La croissance de la cyberguerre au Moyen-Orient et en Afrique est motivée par les tensions géopolitiques, la concurrence économique et la transformation numérique rapide des gouvernements et des infrastructures critiques. La dépendance croissante aux réseaux numériques pour les services énergétiques, bancaires et gouvernementaux expose des vulnérabilités exploitées par les acteurs étatiques et non étatiques. L’instabilité politique et les conflits régionaux encouragent davantage les cyber-opérations en tant qu’outils peu coûteux et à fort impact pour la collecte de renseignements, la perturbation et la propagande. De plus, les capacités limitées en matière de cybersécurité et les réglementations obsolètes dans de nombreux pays font de ces régions des cibles attractives. La montée en puissance de groupes de piratage sophistiqués et de cyber-alliances internationales amplifie l’intensité et la fréquence des attaques.

l'Amérique latine

Au cours de la période de prévision, la région Amérique latine connaîtrait une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 7,45 milliards de dollars en 2025. En Amérique latine, des pays comme le Brésil et le Mexique améliorent leurs infrastructures de cybersécurité pour protéger les systèmes informatiques et électoraux du gouvernement. Même si les niveaux d’investissement ne sont pas aussi élevés que dans les économies avancées, la fréquence croissante des cyberévénements contraint les gouvernements à intégrer la cyberdéfense aux plans de sécurité nationale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

Le marché de la cyberguerre est extrêmement compétitif, avec des sous-traitants de la défense, des sociétés de cybersécurité et des fournisseurs de technologies rivalisant pour fournir des capacités offensives et défensives de pointe. Les principaux concurrents, notamment BAE Systems, Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group, Leonardo S.p.A., General Dynamics et Israel Aerospace Industries, dirigent le marché grâce à une intégration poussée dans les initiatives de modernisation militaire. Ces entreprises utilisent la collaboration avec des organisations de défense nationale pour fournir des solutions de cyberdéfense personnalisées, des systèmes de commandement et de contrôle (C2) dotés de capacités d'IA et des renseignements sur les menaces basés sur GovCloud. Pendant ce temps, des fournisseurs de cybersécurité tels que Palo Alto Networks et Check Point Software se lancent dans le secteur de la défense, en présentant des offres de sécurité inter-domaines et des services gérés. Les contrats gouvernementaux, les dépenses de R&D et la localisation de cybersolutions pour les infrastructures d'importance stratégique dictent de plus en plus la concurrence. Les fusions, acquisitions et partenariats stratégiques sont répandus, alors que les entreprises cherchent à consolider leurs connaissances en matière de sécurité du cloud, de systèmes tactiques de pointe et de cyberformation. L’objectif concurrentiel n’est pas seulement le développement de cyber-armes avancées, mais également la résilience, en fournissant des environnements opérationnels sécurisés aux militaires et aux gouvernements.

- mars 2025– Lockheed Martin a annoncé une collaboration avec Microsoft pour améliorer les plates-formes de cyberdéfense GovCloud et basées sur l'IA pour le département américain de la Défense, renforçant ainsi les partenariats industriels dans le domaine en évolution de la cyberguerre.

LISTE DES PRINCIPALES ENTREPRISES DE CYBERGUERRE PROFILÉES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- La société Boeing(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- Société Dynamique Générale(NOUS.)

- Systèmes BAE(ROYAUME-UNI.)

- Airbus (Pays-Bas)

- Booz Allen Hamilton (États-Unis)

- IBM Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025,Les États-Unis, le Royaume-Uni, la France, l’Allemagne et d’autres alliés de l’OTAN ont émis un avertissement concernant une cyber-campagne russe ciblant spécifiquement les systèmes de soutien de défense destinés à l’Ukraine et à d’autres secteurs technologiques de l’OTAN. Cela met en évidence les menaces croissantes de cyberespionnage et de reconnaissance transfrontalières et entraîne une augmentation des investissements dans la cyberguerre défensive alliée et la protection de la chaîne d’approvisionnement..

- En juillet 2025,la ville de St. Paul, dans le Minnesota, a subi une attaque coordonnée de rançon par le groupe « Interlock », entraînant une perturbation généralisée des services municipaux, des portails de paiement et des systèmes internes. L'attaque a forcé l'état d'urgence et a impliqué le déploiement de la Garde nationale, soulignant à quel point les infrastructures locales deviennent une cible dans les contextes opérationnels de cyberguerre..

- En août 2025,27 opérations majeures de fusions et acquisitions (fusions et acquisitions) en matière de cybersécurité ont été annoncées dans le monde, y compris l’acquisition de CyberCX par Accenture. Ces évolutions indiquent une consolidation parmi les fournisseurs de cyberdéfense et reflètent une poussée en faveur de capacités intégrées à la fois dans les services gérés et dans les renseignements sur les menaces dans tous les pays..

- En août 2025,plusieurs organisations d’infrastructures critiques aux Pays-Bas ont été piratées via une vulnérabilité de débordement de mémoire (CVE-2025-6543) dans les systèmes Citrix NetScaler ADC et Gateway. Les attaquants ont exploité cette faille pour accéder aux systèmes de manière rétroactive, démontrant ainsi comment les vulnérabilités des plates-formes informatiques d'entreprise/gouvernementales largement déployées peuvent se traduire par des risques à grande échelle..

- En janvier 2025,La startup K. Goldilock a publié un rapport soutenu par l'OTAN avertissant que d'ici deux ans (c'est-à-dire d'ici 2027), les cyber-armes alimentées par l'IA, capables d'échapper à de nombreux outils de sécurité actuels, deviendront probablement opérationnelles. Ces prévisions poussent les gouvernements et les entreprises de défense à accélérer la R&D dans les technologies défensives basées sur l'IA..

- En février 2025,Lockheed Martin a annoncé le développement d'une suite logicielle de cybersimulation basée sur l'IA, conçue pour aider les organisations de défense à se préparer aux cyberattaques adverses et à renforcer leur résilience. Cette annonce reflète la demande croissante de solutions de niveau opérationnel et d'environnements simulés pour la cyberformation..

- En septembre 2025,il est apparu que des cyberespions chinois se sont fait passer pour le président du comité spécial de la Chambre des représentants des États-Unis sur la Chine dans le cadre d'une campagne de phishing ciblant les individus impliqués dans les négociations commerciales entre les États-Unis et la Chine. Cet incident souligne les efforts de cyberespionnage en cours visant les environnements gouvernementaux et décisionnels et incite à se concentrer sur les contre-mesures défensives dans les secteurs gouvernementaux de l'informatique et du renseignement.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,69 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de guerre

|

Par capacité

|

|

Par solution

|

|

Par mode de déploiement

|

|

Par niveau opérationnel

|

|

Par environnement cible

|

|

Par modèle de revenus

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 144,94 milliards de dollars en 2026 et devrait atteindre 303,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 64,97 milliards de dollars.

Le marché devrait afficher un TCAC de 9,69 % au cours de la période de prévision 2026-2034.

Le segment Defensive Cyber Warfare (DCW) domine le marché par type de guerre.

Augmentation des cyberattaques conduisant à une forte croissance de la contre-guerre cybernétique appropriée.

Lockheed Martin Corporation, Northrop Grumman et Raytheon Technologies Corporation comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés