Taille du marché de l’alimentation des centres de données, part et analyse de l’industrie, par composant (solutions et services), par taille de centre de données (centres de données de petite et moyenne taille et grands centres de données), par industrie (informatique et télécommunications, BFSI, vente au détail, gouvernement, soins de santé et autres) et prévisions régionales, 2026-2034

Taille et part du marché de l’alimentation des centres de données

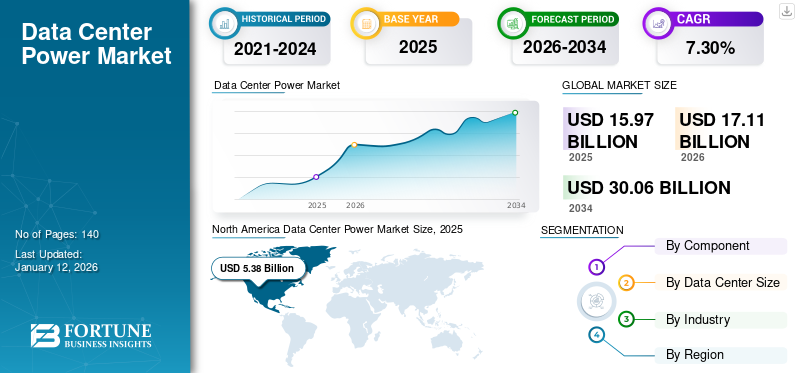

La taille du marché mondial de l’énergie des centres de données était évaluée à 15,97 milliards de dollars en 2025 et devrait passer de 17,11 milliards de dollars en 2026 à 30,06 milliards de dollars d’ici 2034, avec un TCAC de 7,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’énergie pour les centres de données avec une part de 33,70 % en 2025.

Le terme d'alimentation du centre de données indique l'infrastructure physique qui contribue à fournir et à gérer l'énergie dans un centre de données. Cette infrastructure comprend, entre autres, des unités de distribution d'énergie, des UPS et des générateurs. Ces solutions d'alimentation sont utilisées dans plusieurs secteurs industriels, tels que l'informatique et les télécommunications, BFSI, la vente au détail et le gouvernement.

L’année 2022 a eu un impact notable sur le secteur de l’énergie des centres de données, car la demande enrefroidissement du centre de données, l’énergie et d’autres infrastructures physiques ont considérablement augmenté en raison de la numérisation croissante, de la nécessité de gérer efficacement la consommation d’énergie et des besoins de stockage de données. Ces dernières années, le secteur a évolué vers la tendance consistant à pré-assembler les composants des centres de données dans des installations, puis à les expédier sur les sites pour accélérer la construction des centres de données. Ce pré-assemblage d'équipements est dû aux délais de construction prolongés des centres de données, exacerbés par les incertitudes de la chaîne d'approvisionnement. Cette tendance devrait se poursuivre dans les années à venir, ce qui aura un impact positif sur la croissance du marché mondial de l’énergie des centres de données.

La pandémie de COVID-19 a eu un impact significatif sur le marché en raison de la demande croissante et des investissements liés aux capacités des centres de données. Il a également souligné la nécessité d’adopter des solutions durables, incitant davantage les acteurs du marché à se tourner vers des solutions axées sur la durabilité. Les acteurs du marché ont commencé à mettre en œuvre les principes de l’économie circulaire pour réduire leur empreinte carbone. Selon une étude de la GSMA publiée en 2022, les fournisseurs de réseaux 5G avaient pour objectif de se concentrer davantage sur la réduction de leur empreinte carbone dans les années à venir. Dans l’ère post-pandémique, le marché devrait prospérer grâce à une demande croissante et constante à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Le besoin de solutions d’alimentation innovantes pour le traitement de l’IA accélère la trajectoire du marché

Le récent boom de l’IA a eu un impact considérable sur le marché de l’énergie des centres de données en augmentant le besoin de nouveaux centres de données hautement efficaces. Les entreprises opérant sur le marché des infrastructures de centres de données ont développé des solutions d'alimentation innovantes qui répondent à ces demandes croissantes. De plus, selon l’analyse des experts du secteur, le secteur a également connu une augmentation de 27 % de la demande de centres de données IA en 2024 par rapport à 2023.

Selon les développements récents du secteur, il a également été observé qu'au cours des dernières années, les entreprises de centres de données ont investi dans de nouvelles puces. Avec l’augmentation des applications d’IA de génération, le besoin de puces spécialisées, de GPU ou d’unités de traitement graphique augmente considérablement. Le GPU aide au rendu des graphiques et des images en effectuant des calculs mathématiques rapides requis dans le traitement de l'IA. Par exemple, NVIDIA a indiqué que l'activité centres de données de la société a généré un chiffre d'affaires de plus de 18,4 milliards de dollars au quatrième trimestre, qui s'est terminé le 28 janvier, avec une contribution significative de l'activité GPU.

Ainsi, il est évident queIA générativea eu un impact positif sur le marché ces dernières années et cet effet devrait se poursuivre dans les années à venir.

Tendances du marché de l’alimentation des centres de données

Augmentation de l’adoption des énergies renouvelables pour stimuler la croissance du marché

Les tendances mondiales du marché de l’énergie des centres de données incluent une prise de conscience croissante des solutions d’énergie renouvelable, des entreprises donnant la priorité aux écosystèmes de cloud hybride et une demande croissante de centres de données durables.

Plusieurs entreprises s'efforcent de réduire leur empreinte carbone et d'atteindre leurs objectifs de développement durable en adoptant des solutions d'énergie renouvelable. Cependant, la plupart des centres de données ne peuvent pas fonctionner uniquement à partir de sources d’énergie renouvelables. Ainsi, plusieurs acteurs du marché visent à développer des solutions d’alimentation qui répondent aux besoins spécifiques de l’utilisateur final.

De plus, le marché florissant de l’informatique de pointe s’avère également influencer positivement l’industrie mondiale des centres de données. Le besoin de solutions d’alimentation innovantes qui optimisent l’expérience client renforce encore la croissance du marché.

En outre, la demande croissante de stockage de données accélère le besoin de centres de données écologiques ou durables. Selon Huawei, la demande en centres de données devrait être multipliée par 3 à 10 dans les années à venir. Avec cette demande croissante, le besoin de solutions électriques économes en énergie augmente considérablement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’alimentation des centres de données

Augmentation de la demande de capacités de centres de données pour piloter l'écosystème énergétique mondial des centres de données

Parmi les nombreux facteurs déterminants du marché, le défi croissant de l'alimentation et du refroidissement des installations sans temps d'arrêt en raison du besoin accru de ressources au sein des centres de données pour accueillir diverses opérations des centres de données a un impact substantiel sur le marché. Le graphique ci-dessous met en évidence les régions/villes qui présentent la capacité électrique des centres de données la plus élevée en 2022. (En mégawatts) Selon Cushman & Wakefield, la Virginie du Nord a mené la course à la capacité électrique des centres de données avec 2 552 mégawatts en 2022. La capacité électrique des centres de données améliore l'évolutivité, permettant ainsi une expertise informatique plus étendue.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

De plus, l’augmentation de la quantité de données provenant de plusieurs sources, telles que les réseaux sociaux et les services de streaming, nécessite des centres de données plus étendus et plus efficaces. La transition des entreprises vers l'adoption de technologies de la nouvelle ère, telles que l'intelligence artificielle, les réseaux 5G et les industries qui adoptenttransformation numériqueinitiatives, renforce le besoin d'infrastructure de centre de données et de solutions d'alimentation pour prendre en charge l'évolution des exigences en matière d'infrastructure informatique, de stockage et de calcul. Ainsi, tous les facteurs ci-dessus influencent et déterminent positivement la trajectoire du marché mondial.

FACTEURS DE RETENUE

Complexité de mise en œuvre et coûts d’infrastructure initiaux des solutions d’alimentation pour centres de données pour entraver la croissance du marché

Les facteurs restrictifs sur le marché mondial incluent la complexité des solutions d'alimentation pour les centres de données, l'énergie élevée et les coûts d'infrastructure initiaux. L'installation de solutions d'alimentation nouvellement améliorées dans l'infrastructure de centre de données traditionnelle existante présente plusieurs complexités. Ces installations augmentent les coûts, ce qui freine la croissance du marché. Cependant, le facteur critique reste les coûts énergétiques associés aux solutions d’alimentation pour les centres de données. Alors que les entreprises s’efforcent d’atteindre leurs objectifs en matière de développement durable, la demande de solutions électriques économes en énergie augmente considérablement, ce qui constitue un revers pour les solutions électriques existantes.

Analyse de la segmentation du marché de l’alimentation des centres de données

Par analyse des composants

Segment de solutions dominé en raison de Augmentation de la demande d’équipements et d’infrastructures physiques pour centres de données

Par composant, le marché est divisé en solutions et services. Les solutions sont en outre classées en unités de distribution d'énergie, UPS, générateurs, infrastructure de réseau et autres. Les autres types de solutions incluent les commutateurs et autres.

En 2026, le segment des solutions devrait devenir le segment leader avec une part de 13,16 %, aux côtés des unités de distribution d'énergie. Ces dernières années, les ventes de systèmes de refroidissement, d'alimentation et d'autres infrastructures physiques pour centres de données ont considérablement augmenté, principalement en raison de l'expansion des centres de données par les fournisseurs de services dans le monde entier pour répondre à une forte demande, de l'amélioration de la chaîne d'approvisionnement et de la modernisation des entreprises sur site.infrastructure de centre de données. Des entreprises telles que Huawei, Legrand et Eaton Corporation ont signalé une demande massive de la part des utilisateurs finaux. Cette demande croissante indique également qu’à l’avenir, la demande d’alimentation électrique ininterrompue augmentera également. Par exemple,

- Dansjuillet 2023, Fuji Electric a présenté un nouveau produit d'une capacité unitaire de 2 400 kVA en élargissant la série 7500WX de systèmes d'alimentation sans interruption à haut rendement.

- Dansmai 2022, la demande croissante du centre de données de Chennai a entraîné une augmentation de la demande de systèmes d'alimentation sans interruption (UPS).

Les deux développements récents sont considérés comme répondant à la demande croissante de capacités de centres de données.

Dans les années à venir, le segment des services devrait couvrir la part la plus importante du marché mondial de l’énergie des centres de données. Le nombre croissant de prestataires de services, les services spécifiques aux clients et un modèle de prestation de services efficace devraient stimuler le segment des services au cours de la période de prévision.

Par analyse de la taille du centre de données

Les centres de données de petite et moyenne taille mènent avec Construction de centres de données plus rapide et service client efficace

Par taille de centre de données, le marché est divisé en centres de données de petite et moyenne taille et en grands centres de données. En 2026, les centres de données de petite et moyenne taille étaient en tête du marché avec une part de 15,66 %, en raison de deux facteurs principaux : une construction plus rapide des centres de données et un service client efficace.

Les entreprises donnent la priorité à la capacité des centres de données pour servir rapidement les utilisateurs finaux, en particulier pour les services numériques sensibles à la latence nécessitant une informatique distribuée pour des analyses améliorées. Cette demande entraîne le besoin de capacité de centre de données de pointe (au plus près de l'utilisateur final). De plus, les grands centres de données nécessitent de gros volumes de ressources, une sélection appropriée des sites, des différences de construction, des défis en matière de chaîne d'approvisionnement et de nombreux autres facteurs qui affectent et retardent la construction de grands centres de données. Ainsi, le secteur des centres de données connaît une demande massive de centres de données de petite taille, ce qui entraîne un besoin accéléré de solutions d'alimentation.

Dans les années à venir, l’adoption de solutions d’alimentation pour les grands centres de données devrait croître au TCAC le plus élevé. Cette hausse est due à plusieurs projets récemment annoncés pour la construction de grands centres de données qui devraient être achevés dans les années à venir.

Par analyse de l’industrie

La position de leader du secteur des technologies de l’information et des télécommunications, alimentée par une attention croissante portée aux communications et à la connectivité

Par secteur, le marché est classé en informatique ettélécom, BFSI, commerce de détail, gouvernement, soins de santé et autres. Les autres types d’industries comprennent l’éducation, l’énergie et les services publics, entre autres. Le segment de l’industrie informatique et des télécommunications devrait dominer le marché en 2026 avec une part de 7,01 %. Les secteurs de l’informatique et des télécommunications se concentrent sur les communications et la connectivité, créant ainsi une demande de services de cloud computing et de edge computing. De plus, la transition vers un monde numérique, l’amélioration de la connectivité 5G et les capacités d’IA générative accroissent le besoin en capacités des centres de données. Cette demande croissante alimente le besoin de centres de données hyperscale plus étendus et plus économes en énergie. En outre, l’industrie nécessite également une analyse efficace de grands volumes de données, qui peut être facilitée grâce aux capacités informatiques de pointe.

Le segment du commerce de détail devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à l'augmentation des opérations de commerce électronique qui nécessitent un centre de données robuste pour prendre en charge leur infrastructure informatique, améliorer les capacités opérationnelles et améliorer l'expérience client.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est étudié dans cinq régions, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud.

North America Data Center Power Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 5,38 milliards de dollars en 2025, ce qui représente 33,70 % du paysage du marché mondial, et devrait atteindre 5,73 milliards de dollars en 2026, attribués aux États-Unis et au Canada, qui servent de plaques tournantes importantes pour les centres de données. Le graphique ci-dessous met en évidence les pays qui devraient dominer le marché des centres de données en 2023. Selon les résultats de l'enquête, le marché des États-Unis devrait atteindre 4,01 milliards de dollars d'ici 2026.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

De plus, l’augmentation du trafic de données, la demande de services cloud, la présence d’acteurs clés du marché et la propension croissante des entreprises à atteindre des objectifs de développement durable stimulent le marché régional.

Asie-Pacifique

L'Asie-Pacifique représentait 4,1 milliards de dollars en 2025, soit 25,70 % de la part de marché mondiale, et devrait atteindre 4,49 milliards de dollars en 2026. Dans les années à venir, la région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé en raison de la croissance des économies de la région. À l’instar de ce pays, le marché japonais devrait atteindre 0,93 milliard USD d’ici 2026, le marché chinois devrait atteindre 1,03 milliard USD d’ici 2026 et le marché indien devrait atteindre 0,51 milliard USD d’ici 2026. L’industrie en expansion des centres de données renforce encore le marché régional. Par exemple,

- Mai 2023 :CyrusOne a finalisé sa collaboration stratégique avec Kansai Electric Power Company dans le but de développer des centres de données au Japon. Avec cela, l'entreprise atteindrait son objectif d'atteindre une taille commerciale de 900 MW. L’initiative se concentre sur le développement de nouveaux centres de données principalement conçus sur mesure pour répondre aux besoins des entreprises de plateformes hyperscale.

Europe

L'Europe a contribué à hauteur de 26,40 % au marché mondial en 2025, avec une valorisation de 4,22 milliards de dollars, et devrait atteindre 4,52 milliards de dollars en 2026. L'Europe devrait afficher un taux de croissance robuste en raison de la propension des entreprises à atteindre leurs objectifs de développement durable. Selon l’analyse des experts du secteur, dans les années à venir, la demande en électricité des centres de données de la région devrait atteindre environ 50 %, en raison de l’expansion des centres de données et de l’accélération de l’électrification. La gouvernance du marché régional concernera deux types de pays : premièrement, ceux qui disposent d’abondance de ressources énergétiques, et deuxièmement, ceux qui disposent d’une expertise financière et technologique. La première catégorie comprend l’Espagne, la France et d’autres pays, tandis que le deuxième type comprend le Royaume-Uni, l’Allemagne et d’autres pays. Le marché britannique devrait atteindre 1,04 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 1,14 milliard USD d'ici 2026.

Reste du monde

En outre, les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient afficher un taux de croissance plus lent que d’autres régions. En 2025, le Moyen-Orient et l'Afrique détenaient 9,20 % du marché mondial, atteignant une valorisation de 1,47 milliard de dollars, et devrait atteindre 1,56 milliard de dollars en 2026. Ce rythme de croissance plus lent est dû au manque d'infrastructures appropriées, à l'instabilité géopolitique et à une expertise technologique limitée. Cependant, la volonté d’acteurs colossaux du marché d’étendre leurs infrastructures de centres de données devrait accélérer les trajectoires de croissance dans la région. L'Amérique latine a contribué à hauteur d'environ 0,8 milliard de dollars au marché mondial en 2025, soit une part de 5,00 %, et devrait atteindre 0,83 milliard de dollars en 2026.

Liste des entreprises clés sur le marché de l’alimentation des centres de données

Les principaux acteurs développent des solutions d'alimentation améliorées pour les centres de données pour répondre à la demande croissante des centres de données

Les principaux acteurs du marché investissent stratégiquement dans l’amélioration de leurs solutions d’infrastructure de centre de données afin de répondre à la demande croissante. Ces acteurs se concentrent également sur des stratégies commerciales clés, telles que les collaborations stratégiques, les acquisitions pertinentes et les partenariats innovants, entre autres. Alors que les utilisateurs finaux se concentrent de plus en plus sur la réalisation de leurs objectifs en matière de développement durable, les acteurs du marché donnent la priorité à la fourniture de solutions adaptées à ces demandes spécifiques.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Schneider Électrique (France)

- Société Eaton(Irlande)

- ABB(Suisse)

- Vertiv Group Corp. (États-Unis)

- Siemens(Allemagne)

- Legrand (France)

- Generac Power Systems, Inc.(NOUS.)

- Delta Power Solutions (Chine)

- Rittal GmbH & Co. KG(Allemagne)

- Cummins Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2024 :Atman, un opérateur de centres de données basé en Pologne, a obtenu plus de 345 millions de dollars dans le but de l'aider à poursuivre son développement en Pologne.

- Avril 2024 :Nucor Corporation a finalisé l'acquisition stratégique de Southwest Data Products, Inc., spécialisée dans la fourniture d'infrastructures de centres de données. Avec cela, la société introduit également une nouvelle unité commerciale, Nucor Data Systems, dans le but de mieux servir ses utilisateurs finaux dans l'écosystème de l'infrastructure des centres de données.

- Février 2024 :Edged Energy a introduit quatre capacités de centres de données aux États-Unis, qui hébergeraient des charges de travail d'IA à haute densité. De plus, ces installations seront équipées de systèmes de refroidissement sans eau ultra-efficaces et de pointe.

- Novembre 2023 :Schneider Electric a conclu un accord avec Compass Datacenters lors de sa réunion Capital Markets Day. L'accord était un accord pluriannuel de 3 milliards de dollars qui élargissait à la fois le partenariat existant de l'entreprise et promettait des avancées dans les solutions de centres de données modulaires. Schneider a déjà fourni à l'entreprise des salles électriques préfabriquées pour les centres de données.

- Novembre 2023 :Siemens a dévoilé son intention de construire un site de 150 millions de dollars au Texas pour développer l'infrastructure électrique des centres de données. Avec cela, l’entreprise visait à fournir des équipements électriques efficaces dans le secteur florissant des centres de données. Cet investissement constitue un investissement plus important de 500 millions de dollars aux États-Unis, qui devrait créer 1 700 emplois.

COUVERTURE DU RAPPORT

Le rapport offre aux lecteurs un aperçu du marché, en se concentrant sur les facteurs qui affectent directement et indirectement la croissance du marché mondial. Les principales considérations pour évaluer l’impact incluent les principaux acteurs du marché, leurs types de produits et de services phares et leurs cas d’utilisation. En outre, le rapport met en évidence les tendances récentes du marché et les principaux engagements de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par taille de centre de données

Par industrie

Par région

|

Questions fréquentes

Le marché de l’énergie des centres de données devrait atteindre 30,06 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 15,97 milliards de dollars.

Le marché devrait croître à un TCAC de 7,30 % au cours de la période de prévision.

Le segment de l’industrie informatique et des télécommunications a dominé le marché en 2025.

L’augmentation de la demande en capacité des centres de données est un facteur clé qui détermine l’écosystème énergétique mondial des centres de données.

Schneider Electric, Eaton Corporation, ABB, Vertiv Group Corp., Siemens, Legrand, Generac Power Systems, Inc., Delta Power Solutions, Rittal GmbH & Co. KG et Cummins Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Le secteur de la vente au détail devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés