Taille, part et analyse de l’industrie du marché des services de transmission de données, par type de service (WAN d’entreprise, lignes louées, services de longueur d’onde, connectivité de gros, SD-WAN géré et autres), par type de client (grandes entreprises, PME, opérateurs et FAI et autres), par type de réseau (réseaux à fibre optique, liaison sans fil et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

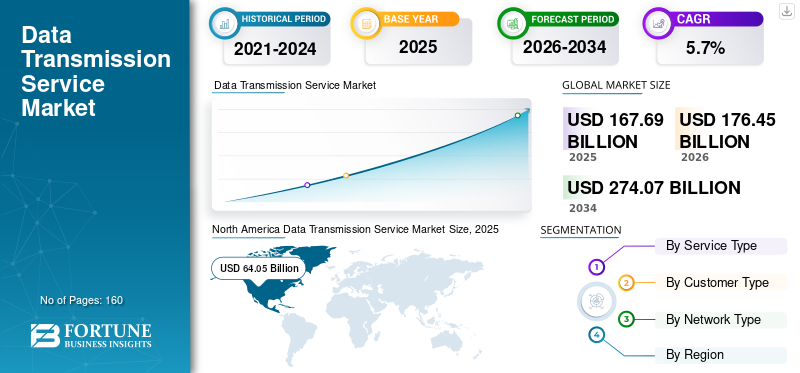

La taille du marché mondial des services de transmission de données était évaluée à 167,69 milliards USD en 2025. Le marché devrait passer de 176,45 milliards USD en 2026 à 274,07 milliards USD d’ici 2034, avec un TCAC de 5,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des services de transmission de données avec une part de marché de 38,2 % en 2025.

Le marché connaît une croissance constante, tirée par l'augmentation des volumes de trafic de données et la demande croissante d'une connectivité fiable et haut débit entre les entreprises et les fournisseurs de services. Les services de transmission de données font référence aux services réseau qui permettent le transfert sécurisé et efficace de données sur des réseaux étendus,centres de donnéeset les environnements cloud. Ces services prennent en charge les opérations commerciales critiques en garantissant une communication transparente, une faible latence et une haute disponibilité des données sur des infrastructures géographiquement distribuées.

Le marché est également soutenu par l'adoption rapide du cloud computing, l'expansion des centres de données et le déploiement continu de technologies de réseau avancées telles que l'infrastructure basée sur la fibre optique et la 5G. Les entreprises de tous secteurs s'appuient de plus en plus sur les services de transmission de données pour soutenir les initiatives de transformation numérique, améliorer l'efficacité opérationnelle et permettre des applications basées sur les données en temps réel.

En outre, des acteurs clés du secteur tels que AT&T, Verizon, Lumen Technologies, BT Group et Tata Communications se concentrent sur l'expansion des réseaux de fibre optique, l'amélioration des offres de connectivité gérée et le renforcement de la portée mondiale du réseau pour répondre aux exigences changeantes de connectivité des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE TRANSMISSION DE DONNÉES

La demande croissante d’interconnexions dans le cloud et les centres de données est une tendance importante du marché

L’adoption croissante du cloud computing et des services d’interconnexion des centres de données est devenue une tendance importante sur le marché. Les entreprises répartissent de plus en plus leurs charges de travail sur plusieurs environnements cloud et centres de données, ce qui stimule la demande de services de transmission à haute capacité et à faible latence. Cette tendance renforce le rôle des solutions de connectivité d'entreprise gérées dans la prise en charge d'un flux de données transparent sur des infrastructures géographiquement dispersées.

- Par exemple, Google Cloud a souligné l'importance croissante d'une connectivité réseau haute performance pour prendre en charge le multi-cloud etnuage hybridearchitectures pour les entreprises clientes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les volumes croissants de trafic de données accélèrent la croissance du marché

L’augmentation rapide du trafic mondial de données est un moteur majeur du marché des services de transmission de données. L'utilisation croissante des plateformes numériques, du streaming vidéo, des applications d'entreprise et des outils de communication en temps réel impose des exigences accrues en matière de capacité et de fiabilité des réseaux. Les entreprises et les fournisseurs de services investissent de plus en plus dans des services avancés de transmission de données pour garantir des performances constantes et l'évolutivité du réseau.

- Par exemple, Cisco a souligné que la consommation croissante de données sur les réseaux d'entreprise et grand public entraîne le besoin d'une infrastructure de transmission de plus grande capacité et plus résiliente.

RESTRICTIONS DU MARCHÉ

Des besoins élevés d’investissement dans les infrastructures pour limiter l’expansion du marché

Les exigences élevées en matière d’investissement en capital associées à la construction et à l’entretien d’infrastructures de transport avancées constituent un frein important à la croissance du marché. Le déploiement de réseaux à fibre optique, la mise à niveau des réseaux et la maintenance continue impliquent des coûts importants, qui peuvent limiter l'expansion des services dans certaines régions et contraindre les petits fournisseurs de services. Ces défis pourraient ralentir le déploiement des réseaux, en particulier sur les marchés émergents où le développement des infrastructures est encore en évolution.

- Par exemple, l'InternationaleTélécommunicationL’Union a noté que les coûts de déploiement élevés restent un obstacle au développement des infrastructures de connectivité à haute capacité dans les régions en développement.

OPPORTUNITÉS DE MARCHÉ

Déploiement de la 5G et expansion de l'Edge Computing pour créer des opportunités de croissance

Le déploiement continu des réseaux 5G et l’expansion de l’informatique de pointe devraient créer d’importantes opportunités de croissance pour le marché des services de transmission de données. Ces technologies nécessitent une transmission de données robuste et à faible latence pour prendre en charge des applications telles que l'analyse en temps réel, les systèmes autonomes et les expériences numériques immersives. Les fournisseurs de services améliorent de plus en plus leurs réseaux de transmission pour prendre en charge la liaison terrestre 5G et la connectivité périphérique, ouvrant ainsi de nouvelles opportunités pour les services avancés de transmission de données.

- Par exemple, Ericsson a souligné le rôle essentiel des réseaux de transport à grande capacité dans la mise en place des services 5G et des applications numériques de nouvelle génération.

Analyse de segmentation

Par type de service

Complexité croissante des environnements informatiques d'entreprise et besoin d'un flux de données ininterrompu entre les sites pour favoriser la domination du WAN d'entreprise

En fonction du type de service, le marché est divisé en WAN d'entreprise, lignes louées, services de longueur d'onde, connectivité de gros, SD-WAN géré et autres.

En 2025, le segment WAN d’entreprise détenait la plus grande part de marché des services de transmission de données. La domination de ce segment est principalement attribuée à la dépendance croissante des entreprises à une connectivité réseau sécurisée, de grande capacité et géographiquement distribuée pour prendre en charge le cloud computing, l'interconnexion des centres de données et les opérations commerciales numériques. Les services WAN d'entreprise permettent aux organisations de connecter des succursales, des centres de données et des environnements cloud avec des performances et une fiabilité constantes. La complexité croissante des environnements informatiques d'entreprise et la nécessité d'un flux de données ininterrompu entre les sites ont renforcé l'importance des solutions WAN d'entreprise, répondant à une demande soutenue dans tous les secteurs.

Le segment du SD-WAN géré devrait augmenter avec un TCAC de 6,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de client

Des solutions de connectivité personnalisées avec une sécurité améliorée, des accords de niveau de service et une couverture mondiale ont permis aux grandes entreprises de dominer

En fonction du type de client, le marché est segmenté en grandes entreprises, PME, opérateurs et FAI, etc.

Le segment des grandes entreprises représentait la part la plus élevée en 2025, en raison d'exigences réseau étendues, de volumes de données élevés et de besoins de connectivité critiques. Les grandes organisations exploitent des infrastructures complexes et multisites et dépendent de plus en plus de services de transmission de données robustes pour prendre en charge la migration vers le cloud,transformation numériqueet des applications métiers en temps réel. De plus, les grandes entreprises ont souvent besoin de solutions de connectivité personnalisées avec une sécurité renforcée, des accords de niveau de service et une couverture mondiale, renforçant ainsi leur dépendance à l'égard de fournisseurs de services de transmission de données professionnels.

Le segment des PME devrait croître à un TCAC de 6,3 % au cours de la période de prévision.

Par type de réseau

Capacité à fournir une bande passante élevée, une faible latence et une transmission de données fiable sur de longues distancesDominance segmentaire propulsée des réseaux basés sur la fibre

En fonction du type de réseau, le marché est segmenté en réseaux fibre optique, liaisons sans fil et autres.

En 2025, le segment des réseaux fibre optique détenait la plus grande part de marché, soutenu par sa capacité à fournir une bande passante élevée, une faible latence et une transmission de données fiable sur de longues distances. L'infrastructure fibre optique est largement adoptée pour la connectivité des entreprises, l'interconnexion des centres de données et les déploiements de réseaux fédérateurs. Le déploiement croissant de réseaux de fibre pour prendre en charge le backhaul 5G, les services cloud et les volumes croissants de trafic de données continuent de renforcer la domination des services de transmission de données par fibre.

Le segment des liaisons sans fil devrait croître à un TCAC de 6,1 % au cours de la période de prévision.

Perspectives régionales du marché des services de transmission de données

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Data Transmission Service Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part du marché en 2024 et a maintenu sa position de leader en 2025, avec une valeur marchande de 64,05 milliards de dollars. La domination de la région est soutenue par d’importantes dépenses informatiques des entreprises, l’adoption précoce de technologies de réseau avancées et un écosystème de cloud et de centres de données mature. Le déploiement généralisé de réseaux fibre optique haute capacité et la demande croissante de connectivité d'entreprise sécurisée et gérée continuent de stimuler la croissance du marché des services de transmission de données.

Marché américain des services de transmission de données

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 58,12 milliards de dollars en 2026. Le marché du pays est tiré par une consommation élevée de données, une adoption généralisée du cloud et une infrastructure numérique avancée. Les investissements continus dans la 5G, les réseaux de fibre optique et les centres de données renforcent la demande de services de connectivité fiables et performants.

Europe

L'Europe a enregistré une valorisation boursière de 41,15 milliards de dollars en 2026. Le marché régional est stimulé par la demande croissante de connectivité de données sécurisée et résiliente dans tous les secteurs, soutenue par les initiatives de numérisation des entreprises et la modernisation des infrastructures de télécommunications et de fibre optique. Les opérations commerciales transfrontalières et les exigences croissantes en matière de gouvernance des données encouragent également l’adoption de services de transmission de données gérés.

Marché britannique des services de transmission de données

Le marché britannique en 2026 est estimé à environ 7,06 milliards de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Marché allemand des services de transmission de données

Le marché allemand devrait atteindre 7,33 milliards de dollars en 2026, soit environ 4,2 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision et atteindre une valorisation de 52,15 milliards USD en 2026. La croissance est soutenue par une pénétration rapide du mobile et du haut débit, une adoption accélérée du cloud et l’expansion des services numériques dans les entreprises. Les investissements croissants dans le déploiement de la 5G, les centres de données à grande échelle et les corridors de connectivité régionaux renforcent la demande de services de transmission de données hautes performances.

Marché japonais des services de transmission de données

Le marché japonais en 2026 est estimé à environ 7,00 milliards de dollars, ce qui représente environ 4,0 % du chiffre d'affaires mondial.

Marché chinois des services de transmission de données

Le marché chinois devrait atteindre 17,61 milliards de dollars en 2026, soit environ 10,0 % du marché mondial.

Marché indien des services de transmission de données

Le marché indien en 2026 est estimé à environ 6,52 milliards de dollars, soit environ 3,7 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud devrait atteindre une valorisation boursière de 6,91 milliards USD en 2026. La croissance du marché est soutenue par l’amélioration progressive de l’infrastructure des télécommunications, l’expansion de l’utilisation d’Internet et la demande croissante des entreprises en matière de connectivité fiable pour permettre la migration vers le cloud et le commerce numérique. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une valorisation de 8,81 milliards de dollars en 2026. La croissance dans la région est soutenue par les programmes nationaux de transformation numérique, les investissements dans les réseaux de fibre optique et les centres de données, ainsi que par la demande croissante de connectivité sécurisée au sein des organisations des secteurs public et privé.

Marché des services de transmission de données du CCG

Le marché du CCG devrait atteindre environ 3,49 milliards de dollars en 2026, soit environ 2,0 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’expansion de l’empreinte du réseau mondial et des portefeuilles de connectivité gérés par les principaux acteurs pour propulser les progrès du marché

Le marché présente une structure semi-consolidée, dirigée par des fournisseurs de premier plan tels que AT&T Inc., Verizon Communications Inc., Orange S.A. et Tata Communications Ltd. Ces acteurs détiennent une part significative en raison de leur vaste empreinte de base, de leurs portefeuilles de services de qualité opérateur et de leurs investissements continus dans le transport haute capacité et les superpositions gérées (SD-WAN), ainsi que de collaborations écosystémiques qui accélèrent l'automatisation et la fourniture de services.

- Par exemple, en mai 2025, Orange Wholesale a signé un partenariat stratégique avec DCConnect Global pour faire progresser l'automatisation du réseau et permettre un approvisionnement à la demande basé sur des API, étendant ainsi les services automatisés à des milliers de points de terminaison dans des dizaines de pays.

En outre, la compétitivité du marché est renforcée par d'autres opérateurs mondiaux et régionaux tels que le groupe Vodafone, BT International, Telefónica et NTT, qui restent visibles dans l'analyse comparative mondiale des fournisseurs/SD-WAN gérés et continuent de renforcer leurs piles de connectivité d'entreprise grâce à des partenariats de plate-forme et à l'expansion de leur empreinte.

LISTE DES SOCIÉTÉS DE SERVICES DE TRANSMISSION DE DONNÉES CLÉS PROFILÉES

- AT&T Inc.(NOUS.)

- Groupe BT plc(ROYAUME-UNI.)

- China Telecom Corporation Limitée (Chine)

- Deutsche Telekom AG(Allemagne)

- Lumen Technologies, Inc. (États-Unis)

- NTT Communications Corporation (Japon)

- Orange S.A. (France)

- Tata Communications Ltd.(Inde)

- Telefónica S.A. (Espagne)

- Verizon Communications Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: Tata Communications a annoncé l'intégration d'un nouveau système de câble sous-marin TGN-IA2 dans sa structure réseau pour prendre en charge une bande passante évolutive et un transfert de données haute capacité pour les entreprises, les hyperscalers et les fournisseurs de services sur les routes intra-asiatiques et la connectivité vers les États-Unis, l'Europe, le Moyen-Orient, l'Afrique et l'Inde.

- avril 2025: Amphenol Corporation a annoncé l'acquisition de l'activité de solutions de connectivité de CommScope pour élargir son portefeuille de connectivité haut débit, sans fil et pour centres de données.

- mars 2025: Prysmian Group a acquis Channell Commercial Corporation pour étendre sa présence aux États-Unis et renforcerfibre optiqueet une infrastructure de connectivité des données prenant en charge les réseaux de transmission de données à haute capacité.

- Février 2025: Qualcomm a finalisé l'acquisition d'Alphawave Semi pour améliorer ses capacités d'interconnexion à haut débit et de réseau de centres de données dans un contexte de demande croissante de bande passante.

- janvier 2025: iBASIS a acquis une sélection d'actifs de connectivité de gros auprès du groupe Telstra, renforçant ainsi la portée de son réseau international et ses services de transmission de données d'opérateur à opérateur.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, type de client, type de réseau et région |

|

Par type de service |

· WAN d'entreprise · Lignes louées · Services de longueur d'onde · Connectivité de gros · SD-WAN géré · Autres |

|

Par type de client |

· Grandes entreprises · PME · Opérateurs et FAI · Autres |

|

Par type de réseau |

· Réseaux basés sur la fibre optique · Liaison sans fil · Autres |

|

Par région |

· Amérique du Nord (par type de service, type de client, type de réseau et pays) o États-Unis (par type de réseau) o Canada (par type de réseau) o Mexique (par type de réseau) · Europe (par type de service, type de client, type de réseau et pays) o Allemagne (par type de réseau) o Royaume-Uni (par type de réseau) o France (par type de réseau) o Italie (par type de réseau) o Reste de l'Europe · Asie-Pacifique (par type de service, type de client, type de réseau et pays) o Chine (par type de réseau) o Japon (par type de réseau) o Inde (par type de réseau) o Corée du Sud (par type de réseau) o Reste de l'Asie-Pacifique · Amérique du Sud (par type de service, type de client, type de réseau et pays) o Brésil (par type de réseau) o Argentine (par type de réseau) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de service, type de client, type de réseau et pays) o GCC (par type de réseau) o Afrique du Sud (par type de réseau) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 167,69 milliards de dollars en 2025 et devrait atteindre 274,07 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 64,05 milliards de dollars.

Le marché devrait afficher un TCAC de 5,7% au cours de la période de prévision 2026-2034.

Par type de service, le segment WAN d’entreprise devrait dominer le marché.

Le marché est stimulé par l'augmentation du trafic de données, l'adoption du cloud et la demande croissante de connectivité d'entreprise à haute capacité.

AT&T, Verizon, Lumen Technologies, BT Group, Tata Communications et Orange S.A. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés