Taille du marché du fil numérique, part et analyse de l'industrie, par technologie (gestion du cycle de vie des produits (PLM), conception assistée par ordinateur (CAO), fabrication assistée par ordinateur (FAO), gestion du cycle de vie des applications (ALM), planification des besoins en matériaux (MRP), planification des ressources d'entreprise (ERP) et autres), par module (gestion et intégration des données, connectivité et interopérabilité, et autres), par déploiement (sur site et basé sur le cloud), par utilisateur final (automobile, énergie et services publics, consommateur électronique,

APERÇUS CLÉS DU MARCHÉ

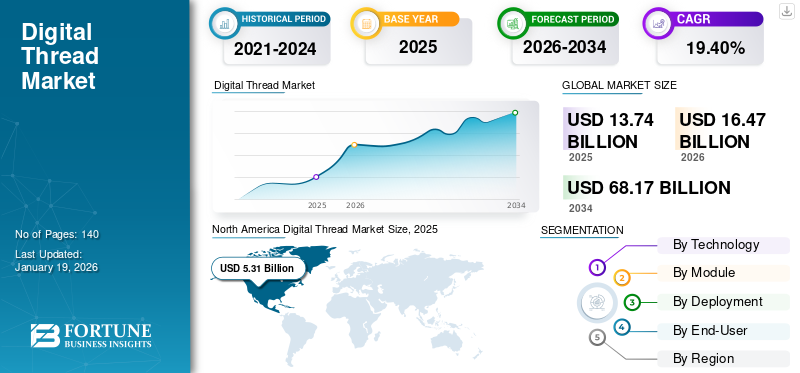

La taille du marché mondial des fils numériques était évaluée à 13,74 milliards USD en 2025 et devrait passer de 16,47 milliards USD en 2026 à 68,17 milliards USD d'ici 2034, avec un TCAC de 19,40 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché avec une part de 38,60 % en 2025.

Un fil numérique représente un flux de données concernant les performances et l'application d'un produit depuis les étapes de conception jusqu'à la fabrication, la vente, l'utilisation et l'élimination ou le recyclage éventuel. Ainsi, la demande d’une traçabilité améliorée des produits et d’une efficacité opérationnelle accrue pousse les fabricants à adopter des solutions de fil numérique. L’intérêt croissant porté à la maintenance prédictive etjumeaux numériquesaugmente encore le déploiement des technologies de fil numérique dans divers secteurs en croissance, augmentant ainsi la part de marché. Dans le même temps, le Forum économique mondial estime que les technologies de fabrication intelligentes, les jumeaux numériques et les fils contribueront à hauteur de 3 700 milliards de dollars à l’économie mondiale d’ici 2025.

À mesure que les entreprises se lancent dans des projets innovants et de plus grande envergure, le fil numérique devient un outil clé pour les décisions fondées sur les données, stimulant considérablement la croissance du marché. La mise en œuvre croissante des technologies de l’Industrie 4.0 a un impact considérable sur la croissance du marché. Ces éléments contribuent à accroître la part de marché. Les principaux acteurs de ce marché sont Siemens AG, PTC, Inc., Dassault Systèmes, IBM Corporation, SAP SE, Rockwell Automation, Inc., Autodesk Inc., Oracle Corporation, Aveva Group Limited et Accenture.

La pandémie de COVID-19 a initialement ralenti la croissance du marché, la contraction économique mondiale en 2020 ayant limité les budgets des entreprises et retardé la croissance du marché.transformation numériqueinvestissements. Cependant, il y a eu une évolution notable vers une adoption accélérée du numérique, ce qui a globalement amélioré les perspectives à moyen et long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l'IA générative avec le fil numérique en améliorant les capacités pour alimenter la croissance du marché

L'IA générative améliore les capacités du fil numérique en facilitant une analyse de données raffinée, l'automatisation et la prise de décision tout au long du cycle de vie complet du produit. Ce fil relie différentes phases du parcours d'un produit, de la conception et de la production à l'exploitation et à la maintenance, en unifiant les données, les processus et les systèmes.IA générativeaméliore ces threads en permettant la collecte et le suivi des données en temps réel, l'optimisation des performances et la prévision des pannes potentielles.

IMPACT DES TARIFS RÉCIPROQUES

Les hausses tarifaires entraînent une augmentation des coûts et des retards informatiques

Ces tarifs augmentent directement les prix du matériel importé, gonflant ainsi les coûts de production de l’ensemble de l’infrastructure numérique. Les politiques tarifaires imprévisibles entraînent des changements rapides d’approvisionnement, ce qui remet en question la visibilité en temps réel de la chaîne d’approvisionnement. Les entreprises qui ne disposent pas d'intégration de fils numériques ont du mal à suivre les factures liées aux changements de matériaux et sont donc confrontées à une érosion de leurs marges. La hausse des coûts et l’incertitude économique dues à ces tarifs diminuent également les budgets informatiques mondiaux, entraînant des retards dans les initiatives numériques. International Data Corporation (IDC) affirme que les tarifs pourraient réduire la croissance des dépenses informatiques en 2025 de 1,5 à 2 %.

Tendances du marché du fil numérique

Le besoin croissant d'automatisation dans le secteur manufacturier doit devenir une tendance clé du marché

L’évolution actuelle vers l’automatisation de la fabrication présente des perspectives importantes pour le marché du fil numérique. Alors que les fabricants continuent d’adopter l’automatisation, le besoin de systèmes intégrés capables de fournir une visibilité en temps réel sur les données devient vital. Les solutions de fil numérique peuvent améliorer la communication entre les systèmes automatisés, garantissant ainsi la fluidité des informations tout au long de la chaîne de production. Les entreprises qui créent ces technologies spécialement conçues pour les environnements de fabrication automatisés peuvent profiter de cette demande croissante, augmentant ainsi la part de marché du fil numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de gestion intégrée du cycle de vie pour favoriser la croissance du marché

La demande croissante d’une gestion complète du cycle de vie dans différents secteurs est un facteur important qui propulse le marché du fil numérique. Les entreprises recherchent des processus efficaces permettant l'échange de données en temps réel et le travail d'équipe tout au long du cycle de vie du produit, de la conception et de la production à la maintenance et au retrait. Ce besoin de solutions de gestion unifiées favorise l'adoption de ces technologies fils, permettant aux organisations d'améliorer leur efficacité opérationnelle et d'améliorer leur prise de décision. Ainsi, stimuler la croissance du marché du fil numérique.

Restrictions du marché

Les problèmes de sécurité des données et de confidentialité entravent l’expansion du marché

La mise en œuvre généralisée de systèmes de fils numériques pourrait accroître la probabilité de cyberattaques, d’autant plus qu’une quantité croissante d’informations sensibles est échangée via les canaux numériques. L'Institut national des normes et technologies (NIST) rapporte qu'environ 50 % des entreprises dans le monde sont victimes de violations de données, ce qui suscite des inquiétudes quant à la sécurité des systèmes de threads dans des secteurs essentiels.

Opportunités de marché

Créer des fils numériques avec Enterprise iPaaS pour créer des opportunités de marché lucratives

Fils numériques au sein d'unPlateforme d'intégration en tant que service (iPaaS)permettre aux entreprises de connecter les données et les processus tout au long du cycle de vie du produit, y compris la conception, la fabrication, le déploiement et le support client. Grâce à la mise en œuvre d'iPaaS, les entreprises peuvent visualiser leurs opérations de manière holistique et liée, prendre de meilleures décisions, améliorer la qualité des produits et réduire le calendrier des activités opérationnelles. Une telle opportunité offerte aux entreprises leur permet de rationaliser leurs opérations, de réduire leurs coûts et d'améliorer l'expérience client, les distinguant ainsi en tant que leaders du secteur.

ANALYSE DE SEGMENTATION

Par technologie

Le besoin croissant d'intégrer efficacement l'ensemble du processus de développement de produits par la technologie PLM a stimulé la demande du marché

Sur la base de la technologie, le marché est segmenté en gestion du cycle de vie des produits (PLM), conception assistée par ordinateur (CAO), fabrication assistée par ordinateur (FAO), gestion du cycle de vie des applications (ALM), planification des besoins en matériaux (MRP), planification des ressources d'entreprise (ERP),Système d'exécution de la fabrication (MES), et d'autres.

Le segment de la gestion du cycle de vie des produits (PLM) a dominé le marché avec une part de 20,18 % en 2026. La croissance de ce segment est due à la demande croissante de traçabilité, de visibilité et d'intégration complètes tout au long du processus de développement de produits. Les entreprises cherchent à améliorer les performances de leurs produits et à réduire les dépenses liées au cycle de vie ; ils utilisent des systèmes PLM pour la simulation, la modélisation de jumeaux numériques et la collaboration entre les équipes du monde entier.

Le segment de la fabrication assistée par ordinateur (FAO) connaîtra le TCAC le plus élevé tout au long de la période de prévision. Cette croissance significative est principalement alimentée par l'intégration croissante des technologies CAM dans les cadres de filetage numérique. La mise en œuvre croissante d’usines intelligentes etIndustrie 4.0Ces méthodologies augmentent la demande de systèmes de FAO connectés numériquement.

Par module

L’utilisation croissante de la collecte de données pour améliorer les performances et les capacités des produits a favorisé la croissance du segment

Sur la base du module, le marché est segmenté en gestion et intégration de données, connectivité et interopérabilité, collecte de données, analyse et visualisation.

La catégorie de collecte de données a généré les revenus les plus élevés, atteignant sa part la plus élevée de 34,90 % en 2026. Cette domination est due à ses initiatives en matière de transformation numérique, qui collectent des données précises et fréquentes de tous les processus de collecte de données. De nombreux utilisateurs finaux collectent généralement des données opérationnelles et de performances sur les actifs connectés à l'aide de systèmes intégrés, de capteurs IoT et d'appareils de pointe, en se concentrant sur la surveillance de la conformité,maintenance prédictiveet une qualité de produit améliorée, ce qui entraîne des besoins en données étendus.

Le segment de l’analyse et de la visualisation devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Les entreprises exploitent l'analyse pour prendre des décisions rapides et éclairées, basées sur des données de fabrication connectées. En outre, la montée en puissance des outils BI en libre-service et des tableaux de bord conviviaux augmente la demande sur le marché.

Par déploiement

Marché dominé par le déploiement basé sur le cloud grâce à ses capacités rentables

En fonction du déploiement, le marché est classé en sur site et basé sur le cloud.

Le segment basé sur le cloud est en tête du marché avec une part de 64,44 % en 2026 et devrait en outre croître au TCAC le plus élevé au cours de la période de prévision. Les entreprises de divers secteurs adoptent progressivement les plateformes cloud pour faciliter l'intégration fluide des données, l'évolutivité et la collaboration en temps réel tout au long du cycle de vie des produits. Les solutions de fil numérique basées sur le cloud éliminent le besoin de dépenses d'infrastructure initiales importantes tout en offrant une gestion pratique et centralisée des données. Le besoin croissant d’opérations à distance, activé par les défis de la chaîne d’approvisionnement mondiale et les environnements de travail hybrides, pousse les entreprises à adopter des outils basés sur le cloud.

Les installations sur site offrent une personnalisation et un réglage des performances améliorés, permettant aux organisations d'adapter les fonctionnalités du fil numérique à leurs paramètres d'ingénierie et de production uniques.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public a dominé le marché avec une demande croissante pour une approche efficace en termes de coûts et de temps

En fonction de l'utilisateur final, le marché est classé en automobile, énergie et services publics, électronique grand public, industriels, dispositifs médicaux et produits pharmaceutiques, aérospatiale et défense, et autres.

En termes de part de marché, le segment de l’électronique grand public était le plus important du marché en 2024. Le secteur de l’électronique grand public est extrêmement compétitif et exige une entrée rapide sur le marché. En adoptant un fil numérique, les marques et les fabricants d’électronique grand public peuvent accélérer leur mise sur le marché, réduire leurs dépenses et favoriser une meilleure collaboration entre les équipes. Selon une étude de Deloitte, les entreprises qui ont adopté une approche de fil numérique ont connu une réduction du temps de développement allant jusqu'à 50 % et une augmentation de leur efficacité globale de 30 %.

Le segment des dispositifs médicaux et des produits pharmaceutiques devrait connaître le TCAC le plus élevé au cours de la période de prévision. Alors que les entreprises médicales et pharmaceutiques opèrent dans un environnement réglementaire composite sévère, les fils numériques protègent la traçabilité, garantissent le respect des réglementations et améliorent l’efficacité opérationnelle. En reliant les données tout au long du cycle de vie du produit, de la découverte du médicament à la fabrication et à la distribution, ces fils améliorent la gestion de la qualité et réduisent les erreurs en recherche et développement.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU FIL NUMÉRIQUE

En fonction de la région, le marché est divisé en Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Amérique du Nord

North America Digital Thread Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 5,31 milliards de dollars en 2025, ce qui représente 38,60 % du paysage du marché mondial, et devrait atteindre 6,32 milliards de dollars en 2026. Cela est dû à l'adoption proactive par la région de technologies de fabrication avancées et à l'accent mis sur la transformation numérique dans diverses industries. L'accent croissant mis surusines intelligenteset des mesures gouvernementales de soutien telles que la loi sur la science encouragent l'innovation dans l'ingénierie numérique et l'intégration de données en temps réel. La présence de grands fournisseurs de technologies et une solide architecture de R&D favorisent en outre la mise en œuvre de cadres de fils numériques dans la région.

Aux États-Unis, le marché est tiré par l’intégration croissante desfabrication intelligentesystèmes et la demande croissante de synchronisation des données en temps réel dans des chaînes d’approvisionnement complexes. Le marché américain devrait atteindre 4,51 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L'Asie-Pacifique représentait 4,41 milliards de dollars en 2025, soit 32,00 % de la part de marché mondiale, et devrait atteindre 5,38 milliards de dollars en 2026. Le marché du fil numérique de la région Asie-Pacifique devrait connaître le taux de croissance le plus élevé, propulsé par une industrialisation rapide, des investissements croissants dans la transformation numérique et des mesures gouvernementales de soutien promouvant la fabrication intelligente et l'industrie 4.0. Des pays comme la Chine, le Japon et l’Inde sont à l’avant-garde de l’adoption des technologies de fil numérique dans cette région. De plus, une main d’œuvre bon marché et un vaste réseau accélèrent également la croissance dans cette région. Le marché japonais devrait atteindre 1,16 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,73 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,74 milliard USD d'ici 2026.

Amérique du Sud

Le marché en Amérique du Sud connaît une croissance stable en raison des récents changements technologiques dans l’extraction des ressources et la transition énergétique, ainsi que de la demande initiale de gestion de chaînes d’approvisionnement complexes et des besoins en main-d’œuvre. L'Amérique latine a contribué pour environ 0,92 milliard de dollars au marché mondial en 2025, soit une part de 6,70 %, et devrait atteindre 1,08 milliard de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 18,00 % au marché mondial en 2025, avec une valorisation de 2,48 milliards de dollars, et devrait atteindre 2,95 milliards de dollars en 2026. La région dispose d'une base industrielle solide, en particulier dans les secteurs de l'aérospatiale, de l'automobile et de l'ingénierie de précision, contribuant de manière significative à la croissance du marché. « Horizon Europe » est un programme gouvernemental qui favorisera l'adoption de technologies de fil numérique pour accroître la productivité et l'innovation. Le besoin croissant de synchronisation des données en temps réel et de traçabilité du cycle de vie dans les secteurs réglementés entraîne une adoption régionale plus rapide. Le marché britannique devrait atteindre 0,66 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,61 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a une présence moindre sur le marché. L’expansion des flux de données transfrontaliers et les initiatives gouvernementales ont créé un impact positif sur le marché, alors que les variations économiques pourraient s’avérer difficiles. En 2025, le Moyen-Orient et l'Afrique détenaient 4,60 % du marché mondial, atteignant une valorisation de 0,63 milliard de dollars, et devrait atteindre 0,74 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché utiliseront des stratégies de fusion et d’acquisition, de partenariat et de développement de produits pour étendre leur portée commerciale

Les principaux acteurs opérant sur ce marché fournissent un fil numérique pour permettre aux utilisateurs d’améliorer la qualité des produits, d’accélérer la mise sur le marché et d’améliorer l’expérience client. Ils se concentrent sur la signature d’accords d’acquisition avec de petites entreprises locales pour accroître leurs activités commerciales. De plus, des partenariats et des investissements clés stimuleront la demande pour cette technologie.

Liste des sociétés de fil numérique profilées

- Siemens AG(Allemagne)

- PTC, Inc. (États-Unis)

- Dassault Systèmes(France)

- IBM Corporation (États-Unis)

- SAP SE (Allemagne)

- Rockwell Automation, Inc.(NOUS.)

- Autodesk Inc.(NOUS.)

- Oracle Corporation (États-Unis)

- Aveva Group Limited (Royaume-Uni)

- Accenture (Irlande)

- Compagnie General Electric (États-Unis)

- Ansys, Inc.(NOUS.)

- Tata Consultancy Services Limited (Inde)

- Hexagon AB (Suède)

- Cognizant Deployment Solutions Corporation (États-Unis)

- Société de déploiement DXC (États-Unis)

- Bosch Global Software Technologies Private Limited (Inde)

- Bentley Systems, Incorporated (États-Unis)

- Matterport Inc. (États-Unis)

- Prostep Inc (États-Unis)

- Altair Engineering Inc. (États-Unis)

- Capgemini SE (France)

…et plus encore.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025: IBM a amélioré ses capacités d'IA d'entreprise en introduisant de nouvelles technologies hybrides pour améliorer l'intégration et l'évolutivité dans divers environnements. Les innovations comportent des agents d'IA qui peuvent être créés plus rapidement, en utilisant les données de l'entreprise. Ces avancées visent à soutenir le marché en facilitant l’orchestration des données et l’automatisation basée sur l’IA tout au long du cycle de vie du produit.

- mars 2025: SAP SE a annoncé son intention stratégique de repenser le secteur manufacturier à l'aide de technologies flexibles basées sur l'IA. Cela souligne l’engagement de SAP à transformer l’environnement du fil numérique en combinant les données vitales de plusieurs fonctions et en intégrant l’IA générative et agentique.

- mars 2025: Aras, un joueur degestion du cycle de vie des produits (PLM)et des solutions de fil numérique, a présenté Aras InnovatorEdge, un cadre de gestion d'API low-code intégré à sa plate-forme principale Aras Innovator. Cette dernière solution rationalise le processus de création et d'intégration des API, minimisant les besoins en compétences en codage et en développement.

- août 2024: SAP SE a introduit de nouvelles fonctionnalités cloud pour ses solutions SAP Product Lifecycle Management (SAP PLM) grâce à un effort d'innovation collaboratif avec Hilti AG, un fournisseur mondial de produits et services dans le secteur de la construction.

- Février 2024: Autodesk, Inc. a annoncé Autodesk Informed Design, un système basé sur le cloud qui intègre les flux de travail de fabrication et de conception pour accélérer le processus de construction et la conception des bâtiments.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché offre un potentiel de retour sur investissement substantiel, en particulier dans les entreprises qui proposent des analyses prédictives basées sur l'IA, un PLM basé sur le cloud et une interopérabilité intersectorielle. Selon un analyste du secteur, d'ici 2028, 80 % des flux numériques proviendront du PLM, et des investissements plus importants seront réalisés pour positionner le PLM comme plate-forme fondamentale pour ces flux, contre 45 % actuellement. Les utilisateurs doivent cibler les entreprises proposant des solutions modulaires et évolutives et des opportunités d'investissement dans des entreprises spécialisées dans la transformation numérique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et les principales applications de produits. En outre, il offre un aperçu des tendances de l’industrie du fil numérique et met en évidence les principaux développements de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

Par module

Par déploiement

Par utilisateur final

Par Région

|

|

Entreprises présentées dans le rapport |

Siemens AG (Allemagne) PTC, Inc. (États-Unis) Dassault Systèmes (France) IBM Corporation (États-Unis) SAP SE (Allemagne) Rockwell Automation, Inc. (États-Unis) Autodesk Inc. (États-Unis) Oracle Corporation (États-Unis) Aveva Group Limited (Royaume-Uni) Accenture (Irlande) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 68,17 milliards de dollars d'ici 2034.

En 2026, le marché était évalué à 16,47 milliards de dollars.

Le marché devrait enregistrer un TCAC de 19,40 % au cours de la période de prévision.

Par technologie, le segment de la gestion du cycle de vie des produits (PLM) a dominé le marché en 2024.

Demande croissante de gestion intégrée du cycle de vie pour favoriser la croissance du marché.

Siemens AG, PTC, Inc., Dassault Systèmes, IBM Corporation, SAP SE, Rockwell Automation, Inc., Autodesk Inc., Oracle Corporation, Aveva Group Limited et Accenture sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché avec une part de 38,60 % en 2025.

Par utilisateur final, le segment des dispositifs médicaux et des produits pharmaceutiques devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés