Jumeau numérique dans la taille, la part et l’analyse de l’industrie du marché de la santé, par offre (logiciels et services), par type (jumeaux de processus, jumeaux de système, jumeaux du corps entier et autres), par application (médecine personnalisée, optimisation du flux de travail et gestion des capacités, conception, tests et validation de dispositifs médicaux, planification chirurgicale, éducation et formation médicales, et autres), par domaine thérapeutique (troubles cardiovasculaires, troubles métaboliques et autres troubles), par utilisateur final (produits pharmaceutiques et autres

Aperçu du marché du jumeau numérique dans les soins de santé

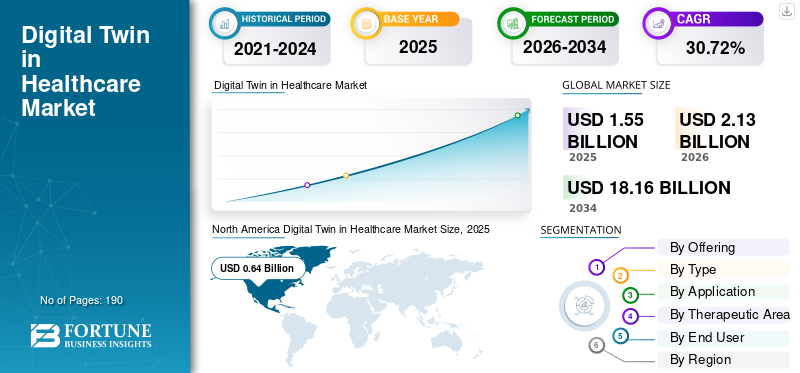

La taille du marché mondial des jumeaux numériques dans le domaine des soins de santé était évaluée à 1,55 milliard de dollars en 2025. Le marché devrait passer de 2,13 milliards de dollars en 2026 à 18,16 milliards de dollars d’ici 2034, avec un TCAC de 30,72 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des jumeaux numériques sur le marché de la santé avec une part de marché de 41,29 % en 2025.

Le jumeau numérique mondial sur le marché des soins de santé devrait croître régulièrement dans les années à venir, stimulé par le besoin croissant d’une prestation de soins de santé plus précise, plus efficace et plus basée sur les données afin d’améliorer les soins aux patients. La technologie des jumeaux numériques crée des modèles virtuels de patients, d'organes, d'opérations hospitalières ou de systèmes médicaux à l'aide de données cliniques, d'imagerie et opérationnelles réelles. Ces données aident les prestataires de soins de santé, les entreprises des sciences de la vie et les fabricants de dispositifs médicaux à tester des scénarios avant de prendre des décisions cliniques. Alors que les systèmes de santé continuent de se concentrer sur les traitements personnalisés,analyse prédictive, et l'efficacité opérationnelle, la demande de plates-formes de jumeaux numériques et de services associés augmente sur l'ensemble du marché. Les entreprises investissent également dans la technologie des jumeaux virtuels pour la modélisation des maladies, la simulation d’organes et l’optimisation des hôpitaux, soutenant ainsi davantage l’expansion du marché.

- Par exemple, en février 2025, Dassault Systèmes a lancé la prochaine phase de son initiative Living Heart, en élargissant l’utilisation de la technologie des jumeaux virtuels dans les soins de santé et en explorant des applications plus larges sur d’autres organes pour relever des défis médicaux plus vastes.

Les principaux acteurs du secteur de la santé, tels que Symplr, Quest Analytics, Availity et HiLabs, élargissent leurs offres pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Jumeau numérique sur le marché de la santé PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,55 milliard de dollars

- Taille du marché en 2026 : 2,13 milliards de dollars

- Taille du marché prévue pour 2034 : 18,16 milliards de dollars

- TCAC : 30,72 % de 2026 à 2034

- L'Amérique du Nord a dominé le jumeau numérique sur le marché des soins de santé avec une part de 41,29 % en 2025.

- Le segment des jumeaux avec parties du corps représentait la plus grande part du marché en 2025.

- Le segment de la médecine personnalisée représentait la plus grande part du marché en 2025.

Amérique du Nord

L’Amérique du Nord a généré 0,64 milliard de dollars en 2025, grâce à l’adoption de la santé numérique et aux investissements dans les technologies de l’information dans le domaine de la santé.

Europe

L’Europe devrait atteindre 0,54 milliard de dollars en 2026, grâce à la modélisation des organes et à la recherche en médecine de précision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,51 milliard de dollars en 2026, grâce à la transformation numérique des soins de santé et à l’amélioration de la prestation des soins.

NOUS.

Le jumeau numérique sur le marché des soins de santé devrait atteindre 0,80 milliard de dollars en 2026.

Japon

Le jumeau numérique sur le marché des soins de santé devrait atteindre 0,11 milliard de dollars en 2026.

En savoir plus

LE JUMEAU NUMÉRIQUE DANS LES TENDANCES DU MARCHÉ DE LA SANTÉ

L’utilisation croissante des jumeaux numériques dans la médecine personnalisée apparaît comme une tendance clé du marché

Le jumeau numérique mondial sur le marché de la santé s’oriente de plus en plus vers des modèles de soins plus personnalisés et prédictifs. La technologie des jumeaux numériques permet de créer des modèles virtuels de patients individuels, d’organes ou d’évolutions pathologiques en combinant des données cliniques, des biomarqueurs et des informations de santé en temps réel. En conséquence, les prestataires de soins de santé peuvent tester des parcours de traitement, prédire les réponses et prendre en charge des décisions de soins plus adaptées avant de les appliquer dans le monde réel. Cela améliore la précision clinique, favorise de meilleurs résultats pour les patients et augmente la confiance dans la planification de traitement basée sur les données. Grâce à ces avantages, l’utilisation croissante des jumeaux numériques en médecine personnalisée apparaît comme une tendance majeure, soutenant l’expansion du marché.

- Par exemple, en août 2025, Twin Health a reçu un investissement de 53,0 millions de dollars pour accélérer l’expansion de l’entreprise parmi les plans de santé dans les domaines de la vente au détail, des soins de santé, des services financiers et de la technologie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Accroître la numérisation des soins de santé pour stimuler la croissance du marché

La numérisation plus large des systèmes de santé dans les hôpitaux, les cliniques et les organisations des sciences de la vie stimule le jumeau numérique mondial dans la croissance du marché des soins de santé. Alors que les prestataires de soins de santé continuent d’adopter des appareils connectés, des dossiers numériques, des plateformes cloud, des outils d’IA et des systèmes de données en temps réel, les bases d’unjumeau numériquele déploiement devient beaucoup plus fort. Les jumeaux numériques dépendent de la saisie continue de données, de l'interopérabilité et des flux de travail numériques pour créer des modèles virtuels précis de patients, d'actifs et de parcours de soins. En conséquence, les établissements de santé sont de plus en plus capables d’utiliser les jumeaux numériques pour tester des scénarios, améliorer la planification des ressources, soutenir les décisions cliniques et améliorer l’efficacité opérationnelle. Alors que la numérisation dans le domaine de la santé améliore la disponibilité des données et la connectivité des systèmes, elle entraîne une demande plus forte de plates-formes de jumeaux numériques sur le marché.

De plus, les entreprises clés se concentrent sur les approbations réglementaires et le lancement de nouveaux produits pour renforcer leur position sur le marché.

- Par exemple, en novembre 2023, GE HealthCare a lancé le portefeuille Genesis dans le cadre de sa stratégie cloud. Ce développement a soutenu ses projets visant à renforcer ses offres basées sur le cloud et à l'adoption de l'innovation numérique dans le domaine de la santé. De tels développements sont importants pour le marché, car l'expansion de l'infrastructure numérique connectée et basée sur le cloud permet aux organismes de santé de déployer plus facilement des plates-formes de jumeaux numériques avancées pour la simulation des flux de travail, la planification des capacités et la prise de décision basée sur les données.

RESTRICTIONS DU MARCHÉ

Coûts de mise en œuvre et d’intégration élevés pour limiter la croissance du marché

Le jumeau numérique mondial sur le marché de la santé est confronté à une contrainte majeure liée aux coûts élevés de mise en œuvre et d’intégration. Ces solutions de jumeaux numériques nécessitent une infrastructure numérique solide, un flux de données continu, une capacité cloud, des analyses avancées et une intégration avec les systèmes hospitaliers tels que les DSE, les plateformes d'imagerie et les appareils connectés. En raison de ces facteurs, les établissements de santé doivent souvent réaliser d’importants investissements initiaux dans la technologie, la gestion des données et les talents spécialisés avant de pouvoir utiliser ces plateformes à grande échelle. Cela augmente la charge financière des hôpitaux et des autres utilisateurs finaux, en particulier ceux qui travaillent avec des budgets informatiques limités ou des systèmes existants fragmentés. En conséquence, de nombreux fournisseurs adoptent lentement les solutions de jumeaux numériques, ce qui ralentit la croissance plus large du marché.

- Par exemple, en janvier 2026, MedCity News a souligné que l’innovation en matière de soins de santé continue de se heurter à des obstacles liés à l’intégration, la déconnexion des systèmes et les lacunes des infrastructures ralentissant le déploiement pratique de solutions numériques avancées. Cela reflète un obstacle majeur à l’adoption des jumeaux numériques, car ces plates-formes nécessitent une intégration transparente avec les environnements informatiques de santé existants pour évoluer efficacement.

OPPORTUNITÉS DE MARCHÉ

L’utilisation croissante de la surveillance à distance et des données de santé connectées crée de nouvelles opportunités pour les plates-formes jumelles numériques

Une opportunité de croissance majeure pour ce marché est l'utilisation croissante de la surveillance à distance et des appareils connectés, d'autant plus que de plus en plus de systèmes de santé adoptent des appareils portables,téléphone intelligent-des outils liés, des solutions de surveillance à domicile et des plateformes de soins connectées. Le volume de données patient en temps réel disponibles pour analyse augmente. Étant donné que les jumeaux numériques s’appuient sur des entrées de données continues et dynamiques pour mieux refléter l’état des patients, cette tendance rend les modèles de jumeaux numériques plus pratiques et plus utiles dans les contextes de soins de santé réels. En conséquence, les entreprises peuvent utiliser les jumeaux numériques plus efficacement pour la détection précoce des risques, le suivi de la progression de la maladie, l’intervention personnalisée et l’optimisation continue des soins. Cela crée une forte opportunité de croissance du marché, en particulier à mesure que les prestataires de soins de santé se tournent vers la prestation de soins préventifs, décentralisés et basés sur les données.

- Par exemple, en juillet 2025, Medtronic a annoncé un partenariat pluriannuel renouvelé avec Philips pour élargir l'accès à la technologie de surveillance des patients. Cette évolution est importante pour le marché, car le déploiement plus large des technologies de surveillance connectées augmente le flux de données sur les patients en temps réel, renforçant ainsi les bases des plates-formes jumelles numériques dans le domaine des soins de santé. À mesure que les écosystèmes de surveillance connectée se développent, ils devraient créer des opportunités commerciales plus fortes pour l’adoption des jumeaux numériques dans les hôpitaux et les établissements de soins plus larges.

LES DÉFIS DU MARCHÉ

Validation clinique limitée et intégration de flux de travail complexes pour contester l'adoption du produit

Le jumeau numérique mondial sur le marché des soins de santé est en croissance, mais il reste confronté à un défi majeur dans la transition des projets pilotes vers un déploiement à grande échelle dans le monde réel. Les plates-formes de jumeaux numériques nécessitent des données cliniques précises, une forte interopérabilité et un alignement clair avec les flux de travail quotidiens des soins de santé pour fournir des résultats fiables. Pour cette raison, les prestataires de soins de santé ont souvent besoin de davantage de preuves démontrant que ces modèles peuvent fonctionner de manière cohérente dans différents contextes de soins, populations de patients et systèmes hospitaliers. De plus, l’intégration des jumeaux numériques dans les flux de travail cliniques et opérationnels existants peut s’avérer difficile lorsque les systèmes de données sont fragmentés ou que l’infrastructure existante est toujours en place. En conséquence, l’adoption est souvent en retard sur les attentes, ce qui constitue un défi important pour une expansion plus large du marché.

- Par exemple, en janvier 2026, Medallion a publié son rapport 2026 sur l’état des inscriptions des payeurs et des accréditations médicales, qui décrivait une crise opérationnelle croissante dans le secteur des soins de santé, déclarant que les retards d’accréditation et d’inscription sont de plus en plus liés aux fuites de revenus, à l’augmentation du taux de désabonnement des prestataires et à l’épuisement professionnel dans l’écosystème de la santé. Cela met en évidence à quel point les cycles d’intégration et d’inscription prolongés continuent de créer des frictions dans les opérations du réseau des fournisseurs, ce qui en fait un défi évident pour le marché.

Analyse de segmentation

En offrant

Le segment des logiciels est mené en raison de la priorité d'investissement principale des acheteurs

En fonction de l'offre, le marché est classé en logiciels et services.

Le segment des logiciels a dominé le marché, car les jumeaux numériques sont principalement adoptés sur les plateformes de simulation, les outils de planification basés sur le cloud, les moteurs d'analyse et les systèmes d'orchestration de flux de travail. Ces couches logicielles sont au cœur de la proposition de valeur, car elles convertissent les données brutes de santé en modèles utilisables pour la prédiction, la planification, les tests et la prise de décision. Étant donné que les acheteurs investissent d’abord dans la plate-forme qui crée et gère le jumeau, les logiciels représenteront probablement la plus grande part du marché. De plus, les établissements de santé préfèrent les environnements logiciels évolutifs qui peuvent être mis à jour, intégrés et étendus à plusieurs cas d'utilisation au fil du temps. Cela fait du logiciel la principale couche commerciale à travers laquelle les capacités des jumeaux numériques sont fournies et monétisées sur le marché.

- Par exemple, en mars 2025, GE HealthCare a souligné l’expansion de son portefeuille cloud Genesis pour améliorer l’adoption de l’innovation numérique et la coordination des soins. Une telle expansion axée sur les logiciels conforte l’idée selon laquelle les logiciels restent la principale couche génératrice de revenus sur ce marché.

Le segment des services devrait croître à un TCAC de 32,33 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment des jumeaux de parties du corps dominé, motivé par sa capacité à s'intégrer dans un Flux de travail clinique

En fonction du type, le marché est segmenté en jumeaux de processus, jumeaux de système, jumeaux du corps entier, jumeaux de parties du corps et autres.

En 2025, les parties du corps des jumeaux représentaient la plus grande part du marché. Les prestataires de soins de santé et les développeurs de technologies constatent une plus forte traction commerciale pour les modèles spécifiques à des organes et à l'anatomie que pour les jumeaux du corps entier. Un jumeau ciblé du cœur, du système vasculaire cérébral ou d'une autre structure anatomique est plus facile à valider, à intégrer dans un flux de travail clinique et à être lié plus directement à une intervention ou à une décision de soins spécifique. Comme ces modèles résolvent un problème clairement défini et nécessitent moins de complexité qu’une représentation du corps entier, ils sont adoptés plus rapidement dans des contextes réels. Ils offrent également une valeur plus immédiate dans la planification des procédures, l'analyse des interactions avec les dispositifs et la modélisation spécifique au patient ; en conséquence, les jumeaux de parties du corps sont plus commercialement réalisables dans le segment des types.

- Par exemple, en février 2025, Dassault Systèmes a annoncé la prochaine phase de son projet Living Heart, comprenant des jumeaux virtuels alimentés par l'IA et une simulation personnalisable du cœur entier. Ce type de progrès dans la modélisation spécifique au cœur montre que les jumeaux de parties du corps progressent plus rapidement que les modèles plus larges du corps entier.

Le segment autres devrait croître à un TCAC de 31,80 % au cours de la période de prévision.

Par candidature

Le segment de la médecine personnalisée est mené en raison de l'utilisation croissante de l'analyse basée sur l'IA

En fonction des applications, le marché est segmenté enmédecine personnalisée,optimisation du flux de travail et gestion des capacités, conception, tests et validation de dispositifs médicaux, découverte et développement de médicaments, planification chirurgicale/interventionnelle, éducation et formation médicale, etc.

La médecine personnalisée représentait la plus grande part du marché. La technologie des jumeaux numériques est de plus en plus utilisée pour créer des modèles spécifiques aux patients qui aident à prédire plus précisément la progression de la maladie, la réponse au traitement et les résultats des soins. Cela donne aux prestataires de soins de santé et aux entreprises technologiques une raison plus solide d’investir dans des plateformes de jumeaux numériques dont la valeur est directement liée à une meilleure prise de décision clinique et à des parcours de traitement plus individualisés. En outre, l’utilisation croissante des données des patients en temps réel, des biomarqueurs, de l’imagerie et des analyses basées sur l’IA rend les modèles de jumeaux numériques personnalisés plus pratiques dans des contextes réels. Pour cette raison, la médecine personnalisée apparaît comme le domaine d’application le plus important du marché sur le plan commercial.

- Par exemple, en août 2025, Twin Health a annoncé la publication des résultats d’une étude menée par la Cleveland Clinic dans NEJM Catalyst, affirmant que son traitement de précision par IA améliorait considérablement les résultats du diabète de type 2 et réduisait le recours à des médicaments coûteux. Un tel développement montre comment les modèles de soins personnalisés basés sur des jumeaux numériques vont au-delà de la théorie et génèrent des résultats cliniques mesurables dans le monde réel.

Le segment de la découverte et du développement de médicaments devrait croître à un TCAC de 31,94 % au cours de la période d'étude.

Par domaine thérapeutique

Troubles cardiovasculairesSegment dominé en raison deUn soutien plus fort à l’écosystème de la part des entreprises Medtech

Sur la base du domaine thérapeutique, le marché est segmenté en troubles cardiovasculaires, troubles métaboliques, troubles orthopédiques et autres troubles.

Le segment des maladies cardiovasculaires détenait le jumeau numérique dominant en termes de part de marché des soins de santé. Ce segment domine, car le cœur et le système vasculaire comptent parmi les domaines les plus précoces et les plus avancés commercialement pour l'utilisation des jumeaux numériques dans le domaine de la santé. Les interventions cardiaques structurelles, la planification valvulaire, la simulation de dispositifs cardiovasculaires et la modélisation procédurale spécifique au patient ont déjà une activité de marché visible et des plateformes spécialisées. Étant donné que les soins cardiovasculaires impliquent des procédures à haut risque, une anatomie complexe et une forte demande de planification pré-procédurale, les jumeaux numériques offrent une valeur clinique et économique immédiate. En outre, les applications cardiovasculaires bénéficient déjà d’un soutien plus important de la part des entreprises de technologie médicale, des développeurs de simulation et des spécialistes cliniques par rapport à de nombreux autres domaines de maladies. Cela permet aux cas d’utilisation cardiovasculaires de passer plus rapidement du stade de l’innovation à l’adoption pratique, raison pour laquelle ils sont susceptibles de détenir la part la plus importante au sein de la segmentation thérapeutique.

- Par exemple, en janvier 2024, FEops a annoncé des données d’utilité clinique aux États-Unis montrant que sa planification préalable prédictive basée sur l’IA améliorait l’efficacité des procédures d’occlusion de l’appendice auriculaire gauche. De telles preuves confortent l’idée selon laquelle les cas d’utilisation cardiovasculaires sont à l’avant-garde de l’adoption réelle des jumeaux numériques dans le domaine des soins de santé.

Le segment des troubles métaboliques devrait croître à un TCAC de 32,07 % au cours de la période d’étude.

Par utilisateur final

La demande croissante dans les hôpitaux a stimulé la croissance du segment des payeurs et des prestataires de soins de santé

En fonction de l'utilisateur final, le marché est segmenté enpharmaceutiqueet les entreprises de biotechnologie, les fabricants de dispositifs médicaux, les payeurs et prestataires de soins de santé, et autres.

Le segment des payeurs et des prestataires de soins de santé a dominé le marché. Ils sont les principaux utilisateurs de la technologie des jumeaux numériques dans la prestation de soins de santé et la planification opérationnelle dans le monde réel. Les plateformes de jumeaux numériques sont de plus en plus utilisées par les hôpitaux et les systèmes de santé pour simuler le flux des patients, améliorer la gestion des capacités, optimiser le personnel et prendre en charge des décisions cliniques et administratives plus éclairées. En conséquence, les payeurs et les prestataires de soins de santé représenteront probablement la plus grande part du marché, car ils peuvent appliquer des solutions de jumeaux numériques directement aux opérations hospitalières, aux parcours de soins et à la planification des services.

- Par exemple, en novembre 2025, Siemens Healthineers AG a lancé ActExcell Operational Twin, une solution conçue pour simuler des scénarios complexes et recommander des améliorations opérationnelles dans les services hospitaliers et les environnements de soins de santé plus larges.

Le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 31,31 % au cours de la période d’étude.

Jumeau numérique dans les perspectives régionales du marché de la santé

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Digital Twin in Healthcare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,47 milliard USD et a maintenu sa position de leader en 2025 avec 0,64 milliard USD. Le marché est en forte croissance dans la région en raison de sa base de santé numérique relativement mature, de ses dépenses informatiques élevées dans le domaine de la santé et d'une poussée plus forte vers l'interopérabilité et l'échange de données. À mesure que de plus en plus de prestataires connectent les dossiers, l’imagerie et les systèmes opérationnels via une infrastructure basée sur des normes, les plateformes de jumeaux numériques deviennent plus faciles à déployer pour les opérations hospitalières, la planification des soins et les analyses avancées.

Jumeau numérique américain sur le marché de la santé

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,80 milliard de dollars d'ici 2026, ce qui représente environ 37,47 % des ventes du marché mondial.

Europe

L'Europe devrait connaître une croissance de 29,72 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,54 milliard de dollars d'ici 2026. L'Europe a une forte activité dans les domaines de la modélisation d'organes, de la simulation médicale et de la recherche en médecine de précision, ce qui aide le marché à passer du développement universitaire à une utilisation clinique et commerciale plus large.

Jumeau numérique britannique sur le marché de la santé

Le marché britannique est estimé à environ 0,11 milliard de dollars d’ici 2026, ce qui représente environ 5,34 % du marché mondial.

Jumeau numérique allemand sur le marché de la santé

Le marché allemand devrait atteindre environ 0,12 milliard de dollars d'ici 2026, soit environ 5,75 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,51 milliard de dollars d’ici 2026 et assurer la position de troisième plus grande région du marché. L’Asie-Pacifique se développe à mesure que les systèmes de santé de la région se développent rapidementtransformation numériqueefforts visant à améliorer l’accès, l’efficacité et la prestation des soins de longue durée.

Jumeau numérique japonais sur le marché de la santé

Le marché japonais est estimé à environ 0,11 milliard de dollars d'ici 2026, soit environ 5,11 % du marché mondial.

Le jumeau numérique chinois sur le marché de la santé

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,16 milliard de dollars en 2026, soit environ 7,30 % des ventes mondiales.

Jumeau numérique indien sur le marché de la santé

Le marché indien est estimé à environ 0,05 milliard de dollars d'ici 2026, soit environ 2,39 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,11 milliard de dollars d'ici 2026, porté par la modernisation en cours des infrastructures hospitalières et l'améliorationsanté numériqueconnectivité. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,05 milliard de dollars d’ici 2026.

Jumeau numérique sud-africain sur le marché de la santé

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars d'ici 2026, ce qui représente environ 0,91 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l'accent sur le lancement de nouveaux produits pour renforcer leur position sur le marché

Le jumeau numérique mondial sur le marché des soins de santé est fortement consolidé, avec des sociétés telles que Symplr, Quest Analytics, Availity, Synopsys, Inc., HiLabs, LexisNexis Risk Solutions et HealthStream détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mars 2026, Synopsys, Inc. a lancé la plateforme Synopsys Electronics Digital Twin (eDT), une solution ouverte pour accélérer la création, la gestion, le déploiement et l'utilisation de jumeaux numériques électroniques (eDT) pour le développement de produits, permettant des systèmes d'IA physiques.

Parmi les autres acteurs notables du marché mondial figurent Newgen Software Technologies Limited, CitiusTech et Kyruus Health. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES JUMEAUX NUMÉRIQUES CLÉS DANS LES ENTREPRISES DE SANTÉ PROFILÉES

- Symplr(NOUS.)

- Analyse de quête(NOUS.)

- Disponibilité (États-Unis)

- HiLabs (États-Unis)

- Solutions de risque LexisNexis(NOUS.)

- HealthStream (États-Unis)

- Verisys (États-Unis)

- Newgen Software Technologies Limitée(Inde)

- CitiusTech (États-Unis)

- Kyruus Santé. (NOUS.)

- Synopsys, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Kyndryl a lancé Kyndryl Digital Twin for the Workplace, une nouvelle fonctionnalité basée sur l'IA conçue pour aider les organisations à éviter toute interruption du flux de travail en anticipant et en résolvant les problèmes technologiques. La solution est basée sur Microsoft Foundry et combine l'intelligence prédictive, l'automatisation et la connaissance opérationnelle pour améliorer l'expérience des employés grâce à des opérations de services informatiques automatisées.

- Février 2026 :OUTSCALE, une marque de Dassault Systèmes, s'est associée à Cerba HealthCare pour développer « OUTSCALE Healthcare Sovereign Platform », une solution de parcours de soins de santé pour les patients.

- Octobre 2025 :Twin Health s'est associé à Peloton, le leader du secteur des contenus et équipements connectés de fitness et de bien-être. Le partenariat a permis aux membres de Twin Health d'accéder à la vaste bibliothèque de cours de fitness en direct et à la demande de Peloton, couvrant le cardio, l'entraînement en force, le yoga, la méditation et bien plus encore. L'AI Digital Twin recommande un contenu Peloton spécifique qui aiderait les membres à atteindre leurs objectifs de santé métabolique.

- Octobre 2024 :Dassault Systèmes a lancé un guide pour ledispositif médicalqui explique comment utiliser les jumeaux virtuels pour accélérer les essais cliniques. Le guide a été publié à la suite de la réussite d’une collaboration de cinq ans avec la FDA américaine.

- Septembre 2023 :Dassault Systèmes a lancé « Emma Twin », un avatar conçu pour sensibiliser au rôle clé que jouent les jumeaux virtuels dans l'avancement des soins de santé et les innovations qui façonnent l'avenir de la médecine.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse mondiale détaillée du jumeau numérique sur le marché des soins de santé dans des segments clés, notamment l’offre, le type, l’application, le domaine thérapeutique et l’utilisateur final. Il examine comment la technologie des jumeaux numériques est utilisée dans la médecine personnalisée, l’optimisation des flux de travail, la conception de dispositifs médicaux, le développement de médicaments et la planification chirurgicale. Il évalue sa pertinence croissante dans les applications de soins de santé cardiovasculaires, métaboliques, orthopédiques et autres. L'étude couvre en outre les tendances des marchés régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique, afin de mettre en évidence les domaines dans lesquels l'adoption s'accélère et pourquoi. En outre, le rapport évalue les principaux moteurs de croissance, contraintes, opportunités et défis qui influencent l’expansion du marché. Il comprend également une analyse du paysage concurrentiel, des profils d'entreprises clés et des développements récents, tels que les innovations de produits, les partenariats et les investissements stratégiques, offrant une vue complète des perspectives actuelles et futures du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 30,72 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, type, application, domaine thérapeutique, utilisateur final et région |

| Par Offrant |

|

| Par type |

|

| Par candidature |

|

| Par domaine thérapeutique |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,55 milliard de dollars en 2025 et devrait atteindre 18,16 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,64 milliard de dollars.

Le marché devrait croître à un TCAC de 30,72 % au cours de la période de prévision.

En offrant, le segment des logiciels a dominé le marché.

L’utilisation croissante des jumeaux numériques dans la médecine personnalisée est le facteur clé qui anime le marché.

Symplr, Quest Analytics, Availity, Inc., HiLabs et LexisNexis Risk Solutions sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés