Taille, part et analyse de l’industrie du marché des infrastructures d’IA distribuées, par composant (matériel, logiciels et services), par déploiement (cloud, sur site, hybride et Edge), par charge de travail (formation, inférence, traitement et orchestration des données), par utilisateur final (BFSI, santé, fabrication, automobile, vente au détail, télécommunications, gouvernement et défense, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES INFRASTRUCTURES D’IA DISTRIBUÉES ET PERSPECTIVES FUTURES

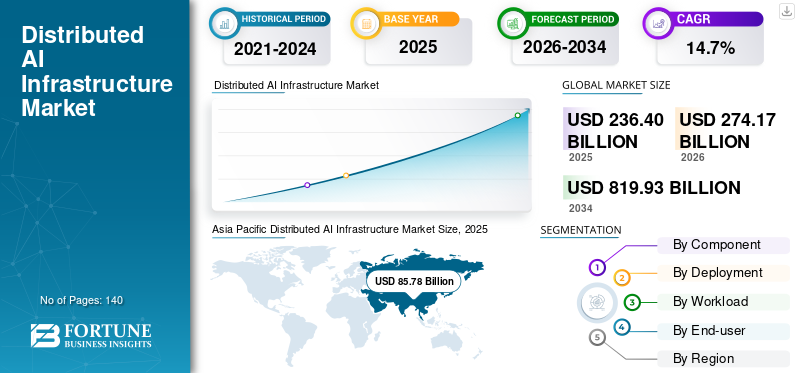

La taille du marché mondial des infrastructures d’IA distribuée était évaluée à 236,40 milliards USD en 2025. Le marché devrait passer de 274,17 milliards USD en 2026 à 819,93 milliards USD d’ici 2034, avec un TCAC de 14,7 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des infrastructures d’IA distribuées avec une part de marché de 27,82 % en 2025.

Le marché des infrastructures d'IA distribuées fait référence aux systèmes qui permettent à l'IA agentique de fonctionner dans des environnements interconnectés, formant des écosystèmes d'IA plus larges qui couvrent les emplacements cloud, sur site et périphériques. Ces systèmes fonctionnent souvent dans le cadre d'un hub d'IA distribué, permettant une coordination transparente des modèles, des données et des ressources informatiques. Il comprend du matériel tel que des serveurs et des GPU, des logiciels de gestion des données et des modèles d'IA, ainsi que des services de déploiement et de support. Ces solutions aident les organisations à traiter efficacement de gros volumes de données, à prendre en charge une prise de décision autonome et à obtenir des informations en temps réel. Ils sont largement utilisés dans des secteurs tels que BFSI, les soins de santé, la fabrication, l'automobile, la vente au détail,télécom, le gouvernement et la défense, et d’autres pour améliorer l’efficacité, l’évolutivité et l’automatisation.

NVIDIA Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, Advanced Micro Devices, Inc., Intel Corporation, Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc. et Lenovo Group Limited sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des infrastructures d’IA distribuées

- Taille du marché en 2025 : 236,40 milliards de dollars

- Taille du marché en 2026 : 274,17 milliards de dollars

- Taille du marché prévue pour 2034 : 819,93 milliards de dollars

- TCAC : 14,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 27,82 % en 2025.

- Le matériel représentait la plus grande part (61,3 %) par composant en 2025.

- Le cloud détenait la plus grande part (46,7 %) par déploiement en 2025.

Amérique du Nord

Détenait la deuxième plus grande part de marché, soutenue par les hyperscalers, les centres de données avancés et l’adoption élevée de l’IA dans tous les secteurs.

Asie-Pacifique

Le marché a atteint 85,78 milliards de dollars en 2025, porté par l’expansion rapide des infrastructures d’IA et un fort soutien gouvernemental.

Europe

Détenait une part de marché importante, tirée par l’adoption de l’IA en entreprise, les initiatives de souveraineté des données et la transformation numérique industrielle.

NOUS.

Le marché était évalué à 71,72 milliards de dollars en 2025.

Japon

Le marché était évalué à 11,05 milliards de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES INFRASTRUCTURES D’IA DISTRIBUÉES

Passer à l’IA Edge et distribuée, ce qui fait que les capacités de traitement en temps réel constituent une tendance importante du marché

Les entreprises déploient de plus en plus de plateformes d'infrastructure d'IA plus près du point de génération des données pour permettre un traitement plus rapide et une prise de décision en temps réel dans l'ensemble des opérations. Cette approche, souvent soutenue par une infrastructure cloud d'IA et un réseau d'IA distribué, permet de réduire la latence, de réduire les coûts de transfert de données et d'améliorer l'efficacité des applications qui ne peuvent pas s'appuyer uniquement sur des environnements centralisés. Il prend également en charge une meilleure utilisation des ressources et améliore les performances dans les scénarios nécessitant des informations immédiates et un traitement continu des données. L'adoption prend de l'ampleur dans des secteurs tels que l'industrie manufacturière, les télécommunications, la santé, la vente au détail et l'automobile, motivée par le besoin d'automatisation, de surveillance, de maintenance prédictive et d'amélioration de l'engagement client grâce à des solutions d'infrastructure d'IA avancées.

- Gartner estime que 75 % des données générées par les entreprises seront créées et traitées en dehors des centres de données centralisés traditionnels ou des environnements cloud d'ici 2025, soulignant l'évolution croissante vers une infrastructure d'IA distribuée et basée sur la périphérie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante d’applications de traitement en temps réel et d’IA à faible latence pour stimuler la croissance du marché

Les organisations augmentent considérablement leurs investissements dans l’infrastructure de formation en IA et dans l’infrastructure d’IA hautes performances pour prendre en charge l’analyse avancée, l’automatisation et le développement de modèles à grande échelle dans tous les secteurs. La complexité croissante des charges de travail d'IA nécessite des capacités informatiques robustes, notamment des GPU, des accélérateurs et des systèmes de traitement de données évolutifs, pour garantir l'efficacité et la fiabilité. Les entreprises étendent leur infrastructure cloud d'IA aux côtés d'environnements sur site et hybrides pour gérer des volumes de données croissants et améliorer les performances de calcul. Cette expansion accélère l'adoption dans des secteurs tels que le BFSI, la santé, l'industrie manufacturière et les télécommunications, à mesure que les organisations intègrent l'IA dans leurs opérations commerciales de base soutenues par des services d'infrastructure d'IA complets. En retour, cela stimule la croissance du marché des infrastructures d’IA distribuées.

- Selon NVIDIA, les revenus des centres de données ont atteint 115,2 milliards de dollars au cours de l’exercice 2025, reflétant la forte demande d’infrastructures informatiques basées sur l’IA.

RESTRICTIONS DU MARCHÉ

Coûts d’infrastructure et consommation d’énergie élevés associés aux déploiements d’IA pour défier la croissance du marché

Les organisations sont confrontées à des investissements initiaux importants dans la création et la mise à l’échelle d’environnements d’IA distribués, notamment une infrastructure d’IA hautes performances, des réseaux avancés et des systèmes de stockage. Le déploiement de GPU, d’accélérateurs et d’infrastructures de formation à l’IA nécessite des dépenses d’investissement importantes, ce qui rend difficile leur adoption à grande échelle pour les petites et moyennes entreprises. De plus, les charges de travail d’IA nécessitent une consommation d’énergie élevée, ce qui augmente les coûts opérationnels et soulève des inquiétudes liées à la durabilité et à la disponibilité de l’énergie. Ces défis s'intensifient à mesure que les entreprises développent leur infrastructure cloud d'IA et leurs capacités sur site pour prendre en charge des charges de travail croissantes, des flux de données complexes et des exigences de mise en réseau d'IA distribuée.

- Selon l'Agence internationale de l'énergie (AIE), les centres de données représentent environ 1 à 1,5 % de la consommation mondiale d'électricité, ce qui met en évidence la demande énergétique croissante des infrastructures informatiques.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'infrastructure Edge Computing créant des opportunités pour l'adoption du DPU

La pénétration croissante deintelligence artificielledans les économies émergentes crée de nouvelles voies de croissance pour les fournisseurs de services d’infrastructure d’IA et de solutions d’infrastructure d’IA évolutives. La transformation numérique rapide, l'augmentation des dépenses informatiques des entreprises et l'amélioration de la connectivité permettent aux organisations d'adopter des systèmes basés sur l'IA à grande échelle. En outre, des secteurs tels que l’industrie manufacturière, la santé, la vente au détail et la logistique étendent leur utilisation de l’IA à des fins d’automatisation, d’analyse et d’optimisation opérationnelle. Cette base d'adoption élargie encourage les fournisseurs à développer des plates-formes d'infrastructure d'IA flexibles qui intègrent des fonctionnalités cloud, en périphérie et sur site, renforçant ainsi le potentiel de marché à long terme.

- Selon IDC, les dépenses mondiales en matière d’IA devraient dépasser 500 milliards de dollars d’ici 2027, reflétant le fort potentiel de croissance des secteurs et des régions.

ANALYSE DE SEGMENTATION

Par composant

Le segment du matériel est en tête grâce à un investissement en capital élevé dans l'infrastructure d'IA

En fonction des composants, le marché est divisé en matériel, logiciels et services.

Le segment du matériel est en tête du marché avec une part de marché de 61,3 % en 2025 en raison de la forte intensité capitalistique de l'infrastructure d'IA, tirée par la forte demande de GPU, d'accélérateurs d'IA, de serveurs et d'équipements réseau requis pour les charges de travail de formation et d'inférence. Ces composants constituent la base des systèmes d'IA distribués, ce qui entraîne des dépenses initiales considérablement plus élevées, soutenues en outre par des investissements à grande échelle de la part des hyperscalers et des entreprises dans les centres de données etcalcul haute performanceinfrastructure.

Le segment des services devrait croître au TCAC le plus élevé de 16,5 % au cours de la période de prévision en raison de la complexité croissante du déploiement et de la gestion des environnements d'IA distribués sur les systèmes cloud, sur site et en périphérie. Les organisations s'appuient sur le conseil, l'intégration et les services gérés pour combler les déficits de compétences et garantir un déploiement, une optimisation et une mise à l'échelle efficaces de l'infrastructure d'IA, en particulier à mesure que son adoption se développe dans tous les secteurs.

Par déploiement

Le segment cloud est en tête grâce à une infrastructure évolutive et flexible

En fonction du déploiement, le marché est divisé en cloud, sur site, hybride et Edge.

Le segment cloud détenait la plus grande part de 46,7 % en 2025 en raison de sa capacité à fournir une infrastructure évolutive, flexible et rentable pour les charges de travail d'IA, permettant aux organisations de déployer et de gérer des modèles sans investissements initiaux lourds dans l'infrastructure physique. La forte présence d'hyperscalers tels qu'AWS, Microsoft Azure et Google Cloud, ainsi que leurs investissements continus dans les capacités d'IA, favorisent encore davantage l'adoption généralisée du cloud dans les entreprises.

Le segment Edge devrait croître au TCAC le plus élevé de 17,0 % au cours de la période de prévision en raison de la demande croissante de traitement de données en temps réel et d'applications à faible latence dans tous les secteurs. À mesure que les cas d'utilisation tels que les systèmes autonomes, l'automatisation industrielle et les appareils intelligents se développent, les organisations adoptent des déploiements en périphérie pour traiter les données plus près de la source et améliorer les performances.

Par charge de travail

Le segment de formation est en tête en raison d'exigences de calcul élevées

En fonction de la charge de travail, le marché est segmenté en formation, inférence, traitement et orchestration des données.

Le segment de la formation détenait la part maximale de 40,6 % en 2025 en raison de la forte intensité de calcul requise pour créer, affiner et mettre à l’échelle des modèles d’IA avancés. Ces charges de travail nécessitent de gros volumes de données, des GPU puissants, des accélérateurs, du stockage et des ressources réseau, ce qui entraîne des dépenses d'infrastructure plus élevées par rapport aux autres types de charges de travail.

Le segment de l'inférence devrait enregistrer le TCAC le plus élevé de 15,9 % au cours de la période de prévision, alors que les entreprises déploient de plus en plus de modèles d'IA dans des applications du monde réel une fois la formation terminée. L'utilisation croissante de l'IA dans les applications d'automatisation, de service client, de détection des fraudes, de maintenance prédictive et de périphérie augmente le besoin d'une infrastructure d'inférence rapide, continue et évolutive.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment des télécommunications est en tête grâce aux volumes élevés de données réseau

Par utilisateur final, le marché est segmenté en BFSI, soins de santé, fabrication, automobile, vente au détail, télécommunications, gouvernement et défense, etc.

En 2025, le segment des télécommunications détenait la plus grande part de 21,0 % en raison de sa forte dépendance à l'égard des infrastructures distribuées, de son trafic de données élevé et de son utilisation croissante de l'IA pour l'optimisation des réseaux, la maintenance prédictive, l'analyse client et les services compatibles 5G. Les opérateurs de télécommunications ont également besoin d'un cloud, d'une périphérie et d'une infrastructure à grande échelle.centre de donnéesinvestissements pour gérer les performances du réseau en temps réel et prendre en charge les services de connectivité basés sur l’IA.

Le segment automobile devrait croître au TCAC maximum de 17,8 % au cours de la période de prévision en raison de l'adoption croissante de l'IA dans la conduite autonome, l'ADAS, les véhicules connectés et la fabrication intelligente. Le besoin croissant de traitement en temps réel, de simulation, d’analyse des données des véhicules et d’intelligence basée sur la périphérie augmente la demande d’infrastructures d’IA distribuées tout au long de la chaîne de valeur automobile.

Perspectives régionales du marché des infrastructures d’IA distribuées

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine le marché, avec une valeur atteignant 85,78 milliards de dollars en 2025. Le marché est tiré par l'expansion rapide des infrastructures d'IA dans les principales économies telles que la Chine, l'Inde, le Japon et la Corée du Sud. Un soutien gouvernemental fort, une adoption croissante du cloud et des investissements croissants dans la 5G et l’automatisation industrielle accélèrent la croissance. La vaste base d’entreprises de la région et la forte demande dans les domaines des télécommunications, de l’industrie manufacturière et de l’automobile renforcent encore sa position de leader.

Marché japonais des infrastructures d’IA distribuées

Le marché japonais était évalué à environ 11,05 milliards de dollars en 2025, soit environ 4,7 % des revenus mondiaux.

Marché chinois des infrastructures d’IA distribuées

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 37,32 milliards de dollars en 2025, soit environ 15,8 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des infrastructures d’IA distribuées

Le marché indien était évalué à environ 12,19 milliards de dollars en 2025, soit environ 5,2 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part en raison de la présence de grandes entreprises technologiques, d’hyperscalers et d’infrastructures avancées de centres de données. L’adoption massive de l’IA dans des secteurs tels que la BFSI, la santé et les télécommunications continue de stimuler la demande. Les investissements continus dans l’innovation et le calcul haute performance soutiennent davantage la croissance du marché.

Marché américain des infrastructures d’IA distribuée

Le marché américain était estimé à environ 71,72 milliards de dollars en 2025, soit environ 30,3 % des ventes.

Europe

L’Europe détient une part importante en raison de l’adoption croissante de l’IA dans les secteurs réglementés tels que la BFSI, la santé et l’industrie manufacturière. Forte concentration surprotection des données, la souveraineté des données et une infrastructure sécurisée encouragent l’adoption par les entreprises. Les initiatives d’automatisation industrielle et de transformation numérique dans la région soutiennent également la croissance.

Marché des infrastructures d’IA distribuées au Royaume-Uni

Le marché britannique était évalué à environ 8,72 milliards de dollars en 2025, ce qui représente environ 3,7 % des revenus mondiaux.

Marché allemand des infrastructures d’IA distribuées

Le marché allemand a atteint environ 8,95 millions de dollars en 2025, soit environ 3,8 % des ventes mondiales.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance au deuxième TCAC le plus élevé en raison de l’augmentation des investissements dans l’IA, l’infrastructure cloud et les projets de villes intelligentes. Les gouvernements des pays du CCG et d’autres régions promeuvent activementtransformation numériqueet l’adoption de l’IA. L’expansion des réseaux de télécommunications et les initiatives du secteur public accélèrent encore la demande.

Marché des infrastructures d’IA distribuées du CCG

Le marché du CCG a atteint environ 5,44 milliards de dollars en 2025, ce qui représente environ 2,3 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait croître à un rythme moyen grâce à l’adoption progressive de l’IA et à l’amélioration de l’infrastructure numérique. Le Brésil et l'Argentine augmentent leurs investissements dans les technologies cloud et d'entreprise. Toutefois, les défis économiques et le nombre limité d’infrastructures à grande échelle pourraient modérer le rythme global de la croissance.

Marché brésilien des infrastructures d’IA distribuée

Le marché brésilien était évalué à environ 4,51 milliards de dollars en 2025, ce qui représente environ 1,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouvelles solutions pour renforcer leur positionnement sur le marché

Les acteurs lancent de nouvelles solutions pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent également la priorité à l’amélioration de leur portefeuille, aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché des infrastructures d’IA distribuées dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES D'INFRASTRUCTURES D'IA DISTRIBUÉES PROFILÉES DANS LE RAPPORT

- Société NVIDIA(NOUS.)

- Microsoft Corporation (États-Unis)

- Amazon Web Services, Inc.(NOUS.)

- Google LLC (États-Unis)

- Advanced Micro Devices, Inc. (États-Unis)

- Société Intel(NOUS.)

- Dell Technologies Inc.(NOUS.)

- Hewlett Packard Enterprise Company (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Lenovo Group Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2026: Amazon a annoncé son intention de commercialiser ses puces Trainium AI pour les entreprises externes et les clients cloud. Cette décision étend sa présence sur le marché du matériel d’IA et accroît la concurrence dans les technologies d’accélérateur à l’échelle mondiale.

- mars 2026: NVIDIA, AWS et Google Cloud ont étendu leur collaboration pour développer des solutions évolutivesInfrastructure d'IApour la formation, l’inférence et les charges de travail distribuées. Cette initiative renforce les capacités d'IA basées sur le cloud et prend en charge les déploiements à l'échelle de l'entreprise sur les marchés mondiaux.

- mars 2026: Meta a signé un accord pluriannuel avec Amazon Web Services pour la prise en charge d'une infrastructure de calcul d'IA à grande échelle. Le partenariat prend en charge efficacement les charges de travail croissantes d’IA en utilisant des puces personnalisées et des plates-formes cloud évolutives.

- mars 2026: NVIDIA s'est associé à des opérateurs de télécommunications mondiaux pour lancer des grilles d'IA distribuées sur les réseaux de télécommunications du monde entier. Ces solutions permettent une inférence en temps réel en intégrant efficacement l’infrastructure d’IA aux environnements de périphérie et de réseau.

- mars 2026: Hewlett Packard Enterprise a présenté des solutions de grille d'IA optimisées par NVIDIA pour les déploiements d'entreprise à l'échelle mondiale. Ces offres fournissent une infrastructure d'IA distribuée à faible latence pour les applications en temps réel dans tous les secteurs et environnements commerciaux.

- mars 2026: NVIDIA, AWS et Google Cloud ont étendu leur collaboration pour développer une infrastructure d'IA évolutive pour la formation, l'inférence et les charges de travail distribuées. Cette initiative renforce les capacités d'IA basées sur le cloud et prend en charge les déploiements à l'échelle de l'entreprise sur les marchés mondiaux.

- Février 2026: Google Cloud a lancé des unités de traitement Tensor de huitième génération pour améliorer les performances et l'efficacité informatiques de l'IA. Les nouvelles puces prennent en charge des charges de travail de formation et d'inférence à grande échelle avec une évolutivité améliorée dans les environnements cloud.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des infrastructures d’IA distribuées fournit une étude approfondie de la taille et des prévisions de tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les développements clés et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, par déploiement, par charge de travail, par utilisateur final et par région |

| Par composant |

|

| Par déploiement |

|

| Par charge de travail |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 236,40 milliards de dollars en 2025 et devrait atteindre 819,93 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 85,78 milliards de dollars.

Le marché devrait croître à un TCAC de 14,7 % au cours de la période de prévision.

En termes de charge de travail, le segment de la formation domine le marché.

L’adoption croissante de l’IA, l’expansion du cloud et de la périphérie ainsi que l’augmentation des investissements dans les infrastructures hautes performances stimulent la croissance du marché.

NVIDIA Corporation, Microsoft Corporation et Amazon Web Services, Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Le besoin de traitement en temps réel, de systèmes cloud et de périphérie évolutifs et d’amélioration des performances de l’IA stimule l’adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés