Taille du marché du cloud distribué, part et analyse de l’industrie, par application (Edge Computing, diffusion de contenu, Internet des objets et autres), par type de service (sécurité des données, stockage de données, mise en réseau et autres), par type d’entreprise (PME et grandes entreprises), par industrie (BFSI, santé, vente au détail et commerce électronique, fabrication, informatique et télécommunications, gouvernement et défense, médias et divertissement et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU CLOUD DISTRIBUÉ ET PERSPECTIVES FUTURES

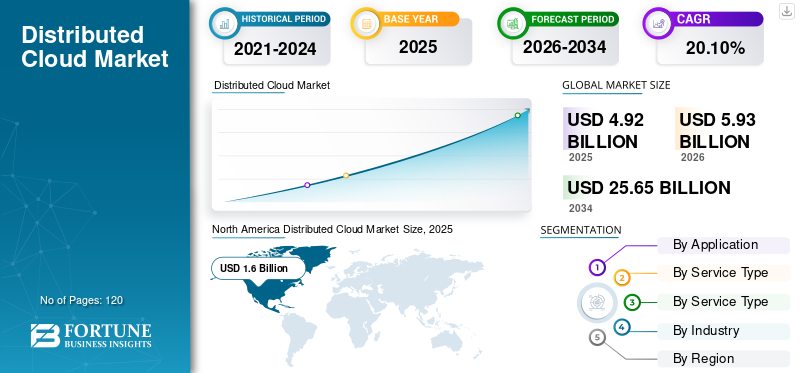

La taille du marché mondial du cloud distribué était évaluée à USD4,92milliards en 2025 et devrait passer de 1 000 000 000 USD5,93milliards en 2026 en USD25h65milliards d’ici 2034, affichant un TCAC de20,10%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de33,00%en 2025.

Le cloud distribué fait référence à la distribution de services de cloud public sur plusieurs emplacements physiques, notamment un cloud public, un cloud privé ou des environnements périphériques, tout en étant gérés de manière centralisée par le fournisseur de services cloud. Ce modèle décentralise les services cloud vers différents emplacements, les rendant plus proches des utilisateurs ou des besoins spécifiques de l'entreprise tout en maintenant une gestion centrale et une cohérence opérationnelle. Le marché devrait connaître une croissance significative dans les années à venir en raison de la demande croissante d’applications à faible latence, en temps réel, de conformité réglementaire, d’informatique de pointe et de stratégies multi-cloud. Alors que les entreprises adoptent de plus en plus l’IA, l’IoT et la 5G et recherchent une plus grande flexibilité et évolutivité dans leur infrastructure cloud, le modèle de cloud dispersé est sur le point d’être adopté à grande échelle. De plus, des acteurs clés du marché, tels que Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation et Amazon Web Services, forment des partenariats stratégiques avec des sociétés de télécommunications pour tirer parti de l'infrastructure 5G et améliorer les capacités informatiques de pointe. Ces partenariats contribuent à intégrer les services cloud distribués aux réseaux 5G, permettant une faible latence et un traitement des données en temps réel.

L'adoption et la transformation de l'infrastructure cloud distribuée en raison d'une augmentation de la demande de travail à distance,transformation numériqueet les services basés sur le cloud. Les plateformes telles que Zoom, Microsoft Teams, Google Meet et d’autres outils de collaboration ont connu une demande sans précédent pendant la pandémie. Cette infrastructure cloud a permis à ces services d'évoluer rapidement et de gérer l'augmentation massive du nombre d'utilisateurs, garantissant une latence minimale et des performances améliorées lors des réunions virtuelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du cloud distribué

- Taille du marché en 2025 : 4,92 milliards de dollars

- Taille du marché en 2026 : 5,93 milliards USD

- Taille du marché prévue pour 2034 : 25,65 milliards de dollars

- TCAC : 20,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché du cloud distribué avec une part de 33,00 % en 2025.

- Le segment de l’informatique de pointe devrait représenter la plus grande part de 41,58 % en 2026.

- Le segment du stockage de données devrait détenir une part de 36,26 % en 2026.

Amérique du Nord

L’Amérique du Nord a enregistré 1,60 milliard de dollars en 2025 et devrait atteindre 1,87 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a atteint 1,37 milliard de dollars en 2025 et devrait croître à un TCAC de 26,10 % au cours de la période de prévision.

Europe

L’Europe représentait 1,16 milliard de dollars en 2025 et devrait atteindre 1,37 milliard de dollars en 2026.

NOUS.

Le marché du cloud distribué devrait atteindre 1,32 milliard de dollars en 2026.

Japon

Le marché du cloud distribué devrait atteindre 0,35 milliard de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

La demande croissante de traitements de données améliorés et de charges de travail d’IA favorise la croissance du marché

Les environnements cloud distribués permettent de déployer des modèles d'IA plus près des sources de données, réduisant ainsi la latence et améliorant la prise de décision en temps réel. L'IA générative bénéficie de l'architecture distribuée, qui nécessite une puissance de calcul durable pour des tâches telles que la génération de langage naturel, la synthèse d'images et l'analyse de données à grande échelle. Cela garantit un traitement et une inférence plus rapides en répartissant la charge de calcul sur plusieurs emplacements périphériques. Les modèles d'IA générative, lorsqu'ils sont utilisés conjointement avec un cloud dispersé, peuvent optimiser l'allocation des ressources cloud. En analysant les modèles de données et en prédisant les demandes de charge de travail, l'IA peut automatiser le provisionnement des ressources cloud en temps réel, garantissant ainsi une utilisation efficace de la puissance de calcul et réduisant les coûts. IA générativeaccélérera encore cette croissance en automatisant les processus, en optimisant l’utilisation des ressources et en créant des services innovants basés sur le cloud.

TENDANCES DU MARCHÉ

La demande croissante d’intégration de l’Edge Computing dans les réseaux cloud stimule le marché

L'Edge Computing traite les données plus près de la source de génération, réduisant ainsi la latence et améliorant le traitement des données en temps réel. L’adoption croissante des appareils IoT, des réseaux 5G et des applications basées sur l’IA entraîne le besoin de solutions cloud distribuées capables de gérer de grandes quantités de données en périphérie. Cette tendance est particulièrement marquée dans les secteurs de l’automobile, de la santé, de l’industrie manufacturière et des télécommunications. De plus, la possibilité d'exécuter l'IA et apprentissage automatiqueles modèles en bordure de réseau sont une tendance croissante sur le marché. En tirant parti du cloud dispersé, les entreprises déploient des applications basées sur l'IA telles que la reconnaissance d'images, l'analyse prédictive et le traitement du langage naturel en temps réel. Les modèles d'IA distribués réduisent le besoin d'envoyer toutes les données vers un cloud centralisé, améliorant ainsi la confidentialité, accélérant la prise de décision et minimisant la consommation de bande passante. Ces facteurs jouent un rôle crucial dans la mise en place d’une architecture commerciale moderne, contribuant ainsi à la croissance du marché. Par exemple,

- Une enquête auprès des responsables informatiques révèle que la plupart des entreprises prévoient d'augmenter leur déploiement de solutions cloud distribuées, motivées par le besoin d'informatique de pointe et d'analyse en temps réel.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de solutions hybrides et multi-cloud pour stimuler le progrès du marché

De nombreuses entreprises se tournent vers des environnements multi-cloud et cloud hybride pour tirer parti des atouts des différents fournisseurs de cloud et éviter la dépendance vis-à-vis d'un fournisseur. Le marché prend en charge une intégration transparente entre les cloud publics, privés et de périphérie, permettant aux organisations de répartir les charges de travail de manière optimale en fonction des exigences de performances, de coûts et de conformité. L'adoption d'une stratégie multi-cloud évite la dépendance à l'égard d'un seul fournisseur de cloud. Le cloud distribué permet aux entreprises de distribuer leurs applications et données sur plusieurs cloud, réduisant ainsi le risque d'être enfermées dans les tarifs, les fonctionnalités et l'infrastructure d'un seul fournisseur. Cela augmente le pouvoir de négociation et garantit que les entreprises ne sont pas liées à un seul écosystème cloud. De plus, l'adoption du cloud hybride permet aux entreprises d'intégrer des systèmes existants à des environnements cloud modernes, permettant une transition plus fluide sans avoir besoin d'une migration complète vers le cloud. Par exemple,

- En septembre 2024, Oracle Corporation s'est associée à Microsoft Azure, Google Cloud et AWS pour étendre ses capacités multi-cloud. Grâce à cette collaboration, l'entreprise prévoit d'aider ses clients à accélérer la modernisation et les migrations de leurs applications.

Ces facteurs jouent un rôle essentiel dans la progression du marché.

Restrictions du marché

Les problèmes de sécurité des données et de confidentialité peuvent entraver la croissance du marché

Les architectures cloud distribuées répartissent les données, les applications et les services sur plusieurs emplacements, notamment les cloud publics, les cloud privés et les environnements périphériques. Cette distribution accrue des données élargit la surface d’attaque, rendant plus difficile la sécurisation des données en plusieurs points. Les données étant stockées et traitées sur plusieurs sites, les entreprises sont confrontées à un risque plus élevé d'accès non autorisé, de violations de données et de cyberattaques. Lorsque les entreprises s'appuient sur plusieurs fournisseurs de cloud tiers, elles doivent être sûres que chaque fournisseur a mis en place de solides pratiques de sécurité. Toutefois, les entreprises ont un contrôle limité sur la sécurité des infrastructures tierces, ce qui suscite des inquiétudes quant aux vulnérabilités de la chaîne d’approvisionnement. Si la sécurité d’un fournisseur cloud est compromise, cela peut entraîner des pertes de données ou des violations affectant l’ensemble du réseau cloud. Ainsi, ces facteurs devraient entraver la croissance du marché.

Opportunités de marché

Adoption croissante des applications d’IA et d’apprentissage automatique pour créer des opportunités lucratives de croissance du marché

Les applications basées sur l’IA, en particulier celles qui nécessitent une prise de décision en temps réel, bénéficient de la capacité du cloud distribué à traiter les données en périphérie, réduisant ainsi la latence et améliorant les performances. Des secteurs tels que la santé, la finance et l’industrie manufacturière s’appuient de plus en plus sur l’IA, ce qui crée une forte demande d’infrastructure cloud pour prendre en charge ces charges de travail. En outre, il existe un potentiel de croissance important pour le marché dans les pays émergents de la région, tels que l’Asie-Pacifique, l’Amérique du Sud et certaines parties de l’Afrique. À mesure que la pénétration d’Internet, l’infrastructure numérique et l’adoption du cloud augmentent dans ces régions, la demande de solutions cloud à faible latence et conformes aux normes locales augmente. Ainsi, la demande croissante d’applications d’IA et d’apprentissage automatique devrait créer une opportunité majeure de croissance du marché au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le besoin croissant de faible latence pour les applications en temps réel parmi les organisations alimente la demande d'Edge Computing

En fonction des applications, le marché est divisé en informatique de pointe, diffusion de contenu, Internet des objets et autres (conformité réglementaire, etc.).

L'informatique de pointe devrait conquérir le plus grand marché avec une part de 41,58 % en 2026. Le cloud distribué, associé à l'informatique de pointe, permet un traitement en temps quasi réel pour les applications sensibles à la latence telles que les véhicules autonomes, les villes intelligentes, la surveillance des soins de santé et la vidéosurveillance. En rapprochant la puissance de calcul de la périphérie, les entreprises peuvent gérer de grandes quantités de données sans les renvoyer vers des environnements cloud centraux, minimisant ainsi les délais.

Internet des objets (IoT)devrait croître au TCAC le plus élevé dans les années à venir, car les appareils IoT génèrent de grandes quantités de données, dont une grande partie doit être traitée à proximité de l'endroit où elles sont générées. En tirant parti de l’infrastructure cloud, les organisations peuvent gérer plus efficacement les déploiements IoT à grande échelle. Le traitement des données IoT à la périphérie permet une prise de décision plus rapide pour les applications critiques telles que la gestion du trafic, les réseaux intelligents et la surveillance environnementale.

Par type de service

La demande croissante de gestion des données dans un environnement multi-cloud stimule la demande de stockage de données

En fonction du type de service, le marché est classé en sécurité des données, stockage de données, mise en réseau et autres (autonomie, etc.).

Le stockage de données devrait conquérir le plus grand marché avec une part de 36,26 % en 2026, alors que les entreprises adoptent de plus en plus de stratégies multi-cloud. Le stockage cloud distribué fournit une solution unifiée pour gérer les données dans plusieurs environnements (clouds sur site, publics et privés). Cela permet une gestion et un déplacement transparents des données entre les cloud, améliorant ainsi l'efficacité opérationnelle. En outre, il aide les organisations à faire évoluer leurs besoins de stockage de manière dynamique, en répartissant les charges de travail entre différentes régions et emplacements cloud. Le segment devrait capter 45,3 % de part de marché en 2025.

La sécurité des données devrait afficher un TCAC modéré de 25,5 % au cours de la période de prévision. Les environnements cloud distribués nécessitent une approche de sécurité multicouche, combinant des pare-feu, des systèmes de détection d'intrusion (IDS), des solutions de surveillance des menaces et de prévention des pertes de données (DLP) pour protéger les données sur les nœuds distribués. Cette approche atténue les risques associés aux cyberattaques, aux menaces internes et aux violations de données.

Par type d'entreprise

Le besoin croissant d’évolutivité mondiale et d’optimisation des performances alimente l’adoption du cloud distribué dans les grandes entreprises

En fonction du type d’entreprise, le marché est divisé en PME et grandes entreprises.

Les grandes entreprises devraient conquérir le plus grand marché avec une part de 68,07 % en 2026. Les grandes entreprises ayant une présence mondiale bénéficient de la capacité de distribuer les charges de travail et les services plus près de leurs utilisateurs finaux à travers des régions cloud géographiquement dispersées. Cela améliore les performances des applications en réduisant la latence et en optimisant le traitement des données pour les utilisateurs de différentes régions. Cette architecture cloud offre redondance et résilience en répliquant les données sur plusieurs régions cloud. Le segment devrait acquérir 65,7 % de part de marché en 2025.

Les PME devraient connaître une croissance au TCAC le plus élevé de 27 % dans les années à venir. L'architecture cloud dispersée permet aux PME d'étendre leurs opérations à l'international sans avoir besoin d'investissements d'infrastructure à grande échelle. En tirant parti des services cloud dans différentes régions, les PME peuvent améliorer la prestation de services aux clients mondiaux et optimiser les performances de leur site Web et de leurs applications.

Par industrie

Augmentation de la demande de conformité réglementaire et de souveraineté des données pour propulser l'adoption du cloud distribué dans BFSI

Sur la base de l'industrie, le marché est classé en BFSI, soins de santé, vente au détail et commerce électronique, fabrication, informatique et télécommunications, gouvernement et défense, médias et divertissement, et autres (énergie et services publics et éducation).

BFSI devrait conquérir le marché le plus élevé avec une part de 20,00 % en 2026, car le secteur BFSI est fortement réglementé, avec des exigences strictes en matière de stockage et de traitement des données. Des lois telles que le Règlement général sur la protection des données (RGPD) en Europe et le California Consumer Privacy Act (CCPA) en Californie exigent que les institutions financières stockent les données des clients dans des régions spécifiques. Le cloud distribué permet à ces organisations de répondre à ces exigences en hébergeant des données dans plusieurs régions cloud tout en conservant un contrôle centralisé. Le segment devrait détenir 19,5 % de part de marché en 2025.

Le secteur manufacturier devrait croître au TCAC le plus élevé de 29,7 % au cours de la période de prévision. Le secteur manufacturier s'appuie de plus en plus sur les appareils IoT industriels (IIoT) et les systèmes d'automatisation pour la surveillance en temps réel et l'efficacité opérationnelle. Le cloud dispersé permet aux fabricants de traiter les données en périphérie, plus près des sites de production, réduisant ainsi la latence et améliorant les performances des systèmes critiques tels que la robotique et les solutions de fabrication intelligentes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CLOUD DISTRIBUÉ

Amérique du Nord

North America Distributed Cloud Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché du cloud distribué en 2026. La valeur du marché régional en 2025 était de 1,6 milliard de dollars, et en 2026, la valeur du marché devrait dominer la région de 1,6 milliard de dollars. 1.874milliard. En Amérique du Nord, la technologie cloud distribuée est largement utilisée pour les charges de travail d’IA et d’apprentissage automatique dans les secteurs de la finance, de la santé et de la vente au détail. Les entreprises de la région exploitent cette technologie pour traiter de grands ensembles de données, former des modèles d'IA et améliorer la prise de décision grâce à des analyses en temps réel. En outre, cette technologie offre des fonctionnalités de sécurité robustes, notamment un cryptage de bout en bout, une gestion des identités et une architecture zéro confiance, essentielles à la protection des données sensibles dans tous les secteurs de la région. Par exemple,

- En novembre 2022, Equinix, Inc. et VMware, Inc., la société américaine de distributioninformatique en nuagefournisseur de technologie, sont engagés dans une collaboration. Grâce à ce partenariat, la société vise à fournir une nouvelle infrastructure numérique et des services multi-cloud à travers le monde.

Ces facteurs jouent un rôle essentiel dans la croissance du marché du cloud distribué dans la région.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les États-Unis abritent bon nombre des principaux fournisseurs de services cloud au monde, tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud. Ces fournisseurs sont à la pointe des innovations en matière de technologie cloud dispersée, offrant des services multirégionaux qui permettent aux entreprises du pays de distribuer des données et des charges de travail à travers le monde tout en conservant un contrôle centralisé. Le marché américain devrait être évalué à 1,32 milliard de dollars d’ici 2026. Par exemple,

- En janvier 2024, IBM Corporation a collaboré avec American Tower, le fournisseur américain d'infrastructure numérique. Grâce à ce partenariat, American Tower vise à fournir des services cloud de pointe aux entreprises pour une expérience client supérieure.

Asie-Pacifique

L’Asie-Pacifique devrait être le deuxième marché en importance avec une valeur de 1,37 milliard de dollars en 2025 et connaître le deuxième TCAC le plus élevé de 26,10 % au cours de la période de prévision. La technologie cloud distribuée est essentielle à la fabrication intelligente dans des pays comme la Chine, le Japon et la Corée du Sud. Ces pays exploitent cette technologie pour soutenir les initiatives de l’Industrie 4.0 impliquant l’automatisation et le traitement des données en temps réel. En outre, les principaux acteurs de la région s'engagent de plus en plus dans des partenariats et des collaborations stratégiques pour répondre à la demande croissante de solutions cloud dans la région. Le marché japonais devrait être évalué à 0,348 milliard de dollars d'ici 2026, le marché chinois devrait être évalué à 0,391 milliard de dollars d'ici 2026 et le marché indien est évalué à 0,283 milliard de dollars d'ici 2026. Par exemple,

- En octobre 2024, Google Cloud et Dagang NeXchange Berhad (DNeX) ont conclu un accord pluriannuel. Grâce à ce partenariat, Google Cloud et DNeX fourniront des services cloud souverains de nouvelle génération en Malaisie et donneront aux organisations une infrastructure cloud distribuée moderne.

Amérique du Sud

L'adoption de cette solution connaît une croissance significative en Amérique du Sud, car les entreprises de la région, en particulier dans des secteurs tels que la banque, la vente au détail et l'industrie manufacturière, adoptent de plus en plus le cloud dispersé pour moderniser leurs infrastructures informatiques. Cette technologie cloud permet aux entreprises de déployer des applications plus proches des clients, réduisant ainsi la latence et améliorant l'expérience utilisateur. Ces facteurs jouent un rôle essentiel en alimentant la croissance du marché dans la région au cours de la période de prévision.

Europe

En Europe, l’adoption du cloud distribué connaît une croissance rapide. Le marché en Europe a atteint 1,16 milliard de dollars en 2025, soit 24,00 % du chiffre d’affaires total du marché, et devrait atteindre 1,37 milliard de dollars en 2026. Les organisations européennes adoptent de plus en plus de cloud souverains, qui sont des solutions cloud gérées à l’intérieur des frontières d’un pays pour se conformer aux exigences de souveraineté des données. Ces architectures cloud aident à gérer les charges de travail dans les environnements hybrides, garantissant ainsi que les données sensibles restent dans la région. En outre, l’infrastructure 5G en pleine croissance en Europe accélère la demande pour cette technologie cloud, en particulier dans des secteurs tels que l’automobile, l’industrie manufacturière et les villes intelligentes. Le marché britannique devrait être évalué à 0,264 milliard de dollars d'ici 2026, et le marché allemand devrait être évalué à 0,253 milliard de dollars d'ici 2026. Par exemple

- En septembre 2024, Wiit, un fournisseur de services de cybersécurité et de cloud, s'est engagé dans un partenariat avec Cubbit pour renforcer la sécurité de ses solutions européennes. Ce partenariat aide les clients en Suisse, en Allemagne et en Italie à accéder à des environnements de stockage cloud géo-distribués.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a conquis 10,00 % du marché mondial en 2025, générant 0,48 milliard de dollars de revenus, et devrait atteindre 0,6 milliard de dollars en 2026 et afficher une croissance notable au cours de la période de prévision. Les gouvernements et les entreprises de la MEA investissent massivement dans la transformation numérique pour moderniser les infrastructures et améliorer la prestation de services. Le cloud distribué permet ces efforts en fournissant des ressources cloud évolutives et flexibles qui peuvent être déployées dans plusieurs régions pour répondre aux besoins locaux et régionaux. Des pays comme l'Arabie saoudite, les Émirats arabes unis (EAU) et l'Afrique du Sud ont introduit des lois sur la souveraineté des données qui obligent les organisations à stocker les données à l'intérieur des frontières nationales. Le marché du CCG devrait atteindre 0,14 milliard de dollars en 2025. Par exemple,

- En août 2024, Oracle Corporation a ouvert sa deuxième région de cloud public en Arabie Saoudite. Grâce à ce lancement, l’entreprise vise à renforcer la souveraineté des données et la transformation numérique à l’échelle nationale.

l'Amérique latine

En 2025, l’Amérique latine a généré 0,31 milliard de dollars, contribuant à hauteur de 6,00 % aux revenus du marché mondial, et devrait atteindre 0,38 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché se concentrent sur les stratégies de partenariat et d'acquisition pour étendre leurs services d'analyse à l'échelle mondiale

Les principaux acteurs se concentrent sur l’expansion de leur présence géographique mondiale en présentant des services spécifiques à l’industrie. Les principaux acteurs se concentrent stratégiquement sur les acquisitions et les collaborations avec des acteurs régionaux pour maintenir leur domination dans toutes les régions. Les principaux acteurs du marché lancent de nouvelles solutions pour accroître leur base de consommateurs. Une augmentation constante des investissements en R&D pour les innovations de produits renforce l’expansion du marché. Par conséquent, les grandes entreprises mettent rapidement en œuvre ces initiatives stratégiques pour maintenir leur compétitivité sur le marché.

Liste des principales entreprises profilées

- Microsoft Corporation (États-Unis)

- Alphabet, Inc. (Google LLC) (États-Unis)

- IBM Corporation (États-Unis)

- Société Oracle(NOUS.)

- Amazon Web Services, Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- F5, Inc.(NOUS.)

- Cubbit Srl (Italie)

- Teradata (États-Unis)

- Systèmes Wind River, Inc.(NOUS.)

- Alibaba Cloud (Chine)

- Akamai Technologies(NOUS.)

- Commvault (États-Unis)

- PhoenixNAP (États-Unis)

- Technologie Rackspace (États-Unis)

- Anyscale, Inc. (États-Unis)

- SCC (Royaume-Uni)

- Réseaux Pluribus (États-Unis)

- Plateforme9 (États-Unis)

- Zededa (États-Unis)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Octobre 2024 :NetApp a collaboré avec Google Cloud pour intégrer ses services intelligents et ses services de stockage de données unifiés dans l'architecture Google Distributed Cloud. Cette intégration aidera les entreprises à tirer parti d’une infrastructure prête pour l’IA et à maintenir une stricte conformité réglementaire.

Septembre 2024 :Oracle a lancé une nouvelle solution cloud distribuée Oracle Cloud Infrastructure (OCI). Grâce à cette solution, l’entreprise vise à répondre à la demande mondiale croissante pour ses services d’IA et de cloud.

Juillet 2024 :Cubbit, un outil de stockage cloud géodistribué, a levé 12,5 millions de dollars de financement. Grâce à ce financement, la société vise à proposer le premier outil de cloud géodistribué aux entreprises européennes.

Mars 2023 :F5, Inc. a lancé sa capacité de mise en réseau multi-cloud. Cette solution a été développée pour élargir la portée des services d'application et de sécurité à divers services et applications de sécurité dans divers cloud publics, cloud publics, emplacements périphériques et environnements Kubernetes natifs.

Décembre 2021 :Anyscale Inc., une start-up, a levé 100 millions de dollars de fonds et a lancé une plateforme de développement d'applications distribuées et multi-cloud. Cette plateforme est utilisée pour exécuter des projets informatiques distribués.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les principaux acteurs du marché, tels que Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Amazon Web Services et Vmware, Inc., investissent dans la construction de centres de données de pointe pour permettre au cloud dispersé de traiter les données plus près de la source. Ceci est particulièrement important dans les secteurs des télécommunications, de la fabrication et de la vente au détail, où le traitement des données en temps réel est essentiel. Par exemple,

- En mai 2023, Amazon Web Services (AWS) a étendu son emplacement AWS Local Zones à Auckland, en Nouvelle-Zélande. Grâce à ce lancement, la société vise à rapprocher les services cloud des zones urbaines et des emplacements périphériques.

Ainsi, l’accent croissant mis sur l’expansion des centres de données de pointe devrait créer une opportunité lucrative de croissance du marché.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de20,10%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

Par type de service

Par type d'entreprise

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

Microsoft Corporation (États-Unis), Alphabet, Inc. (Google LLC) (États-Unis), IBM Corporation (États-Unis), Oracle Corporation (États-Unis), Amazon Web Services, Inc. (États-Unis), Vmware, Inc. (États-Unis), F5, Inc. (États-Unis), Cubbit Srl (Italie), Teradata (États-Unis), Wind River Systems, Inc. (États-Unis), etc. |

Questions fréquentes

Le marché devrait enregistrer une valorisation de 25,65 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 4,92 milliards de dollars.

Le marché devrait croître à un TCAC de 20,10 % au cours de la période de prévision 2026-2034.

Par application, l’informatique de pointe était le segment leader du marché.

Demande croissante de solutions hybrides et multi-cloud pour faire progresser le marché.

Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Oracle Corporation, Amazon Web Services, Inc., Vmware, Inc., F5, Inc., Cubbit Srl, Teradata et Wind River Systems, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par application, l’Internet des objets devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés