Taille du marché des aliments pour chiens, part et analyse de l'industrie, par gamme de prix (économique, moyen et premium), par emballage (sachets, canettes, sacs et autres), par type de produit (nourriture sèche [palettes de croquettes, nourriture humide et friandises et collations [friandises de dressage, friandises fonctionnelles et friandises dentaires]), par source (à base d'animaux [poulet, bœuf, porc et autres] et à base de plantes), par utilisation finale (chiot, adultes et seniors), par canal de distribution (supermarchés/hypermarchés, magasins spécialisés d'aliments pour animaux de

(Offre valable jusqu’au 15th Jul 2026)

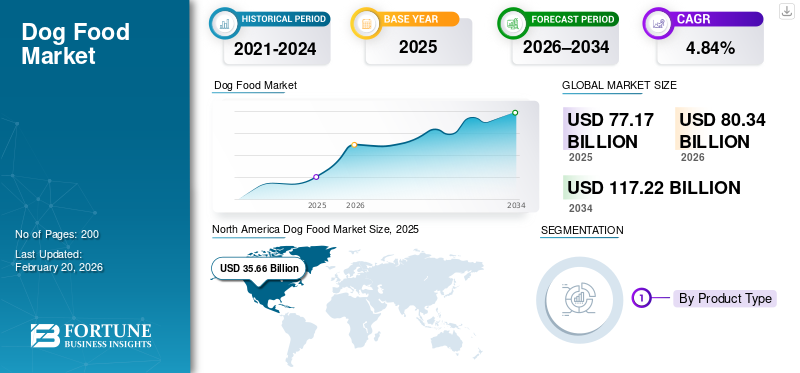

Taille du marché des aliments pour chiens et perspectives d’avenir

La taille du marché mondial des aliments pour chiens était évaluée à 77,17 milliards USD en 2025. Le marché devrait passer de 80,34 milliards USD en 2026 à 117,22 milliards USD d’ici 2034, avec un TCAC de 4,84 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des aliments pour chiens avec une part de marché de 46,21 % en 2025.

Les aliments pour chiens comprennent des formulations nutritionnellement équilibrées conçues pour répondre aux besoins alimentaires des chiens à différents stades de la vie, races et niveaux d'activité. Les produits vont des croquettes sèches et des aliments humides aux friandises fonctionnelles et aux offres fraîches haut de gamme. La croissance du marché est structurellement soutenue par l’augmentation du nombre de propriétaires de chiens à l’échelle mondiale, l’humanisation croissante des animaux de compagnie, la demande de premiumisation de l’alimentation des animaux de compagnie et la sensibilisation croissante à la nutrition spécifique à chaque étape de la vie et à chaque condition. L’urbanisation, les ménages à double revenu et la pénétration croissante du commerce électronique accélèrent encore la demande d’aliments pour chiens pratiques, de haute qualité et spécialisés à l’échelle mondiale.

De grands fabricants multinationaux tels que Mars Petcare, Nestlé Purina PetCare, Hill's Pet Nutrition, General Mills et J.M. Smucker Company dominent le marché, tirant parti d'un approvisionnement verticalement intégré, d'une R&D nutritionnelle avancée et de vastes réseaux de distribution mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des aliments pour chiens

Croissance rapide des aliments pour chiens à base de plantes et protéinés alternatifs pour façonner la croissance de l’industrie

L'expansion rapide des aliments pour chiens à base de plantes et de protéines alternatives remodèle de plus en plus la demande du marché mondial, stimulée par les tendances convergentes en matière d'humanisation des animaux de compagnie, de préoccupations en matière de durabilité et de sensibilisation accrue aux risques liés à la chaîne d'approvisionnement en protéines animales. Les propriétaires d'animaux de compagnie, en particulier les millennials et la génération Z, étendent leurs propres valeurs alimentaires, telles que le flexitarisme, le véganisme et la responsabilité environnementale, à leurs animaux de compagnie. Cela a accéléré la demande de formulations d'aliments pour chiens à base de protéines végétales (pois, lentilles, pois chiches, soja, avoine) et de protéines nouvelles ou alternatives telles que la farine d'insectes, les algues et les protéines dérivées de la fermentation.

- L’American Pet Products Association (APPA) rapporte que les dépenses en aliments pour animaux de compagnie aux États-Unis ont dépassé 64 millions de dollars en 2023, avec une forte croissance concentrée dans les régimes alimentaires haut de gamme, fonctionnels et spécialisés, y compris les formulations à base de plantes et à ingrédients limités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation de la possession mondiale de chiens et de l’humanisation des animaux de compagnie pour stimuler l’expansion de l’industrie

L’augmentation du nombre de propriétaires de chiens à l’échelle mondiale, combinée à la tendance accélérée à l’humanisation des animaux de compagnie, transforme fondamentalement le paysage nutritionnel du marché mondial. Les chiens sont de plus en plus perçus comme des membres de la famille plutôt que comme des animaux de compagnie, ce qui incite les propriétaires d'animaux à donner la priorité à la santé, à la longévité et à l'alimentation préventive de leurs animaux, d'une manière qui reflète étroitement le comportement alimentaire humain. Ce changement entraîne une forte demande de produits nutritionnellement améliorés.nourriture pour animaux de compagnieproduits, y compris des formulations haut de gamme, naturelles, biologiques, fonctionnelles et spécifiques à la race ou au stade de vie.

- Selon l'American Pet Products Association, plus de 70 % des propriétaires de chiens considèrent la qualité de la nourriture de leur animal comme une priorité absolue, et beaucoup considèrent la nutrition comme un élément fondamental pour la santé et la longévité de leur animal.

Restrictions du marché

La volatilité des prix des protéines animales et des céréales a un impact sur les structures de coûts et freine la croissance du marché

La volatilité des prix des protéines animales et des céréales est devenue un défi crucial en termes de structure de coûts pour l'industrie mondiale, affectant directement l'approvisionnement en matières premières, l'économie de la formulation et la stabilité des marges. Les ingrédients carnés tels que la farine de poulet, de bœuf, d'agneau et de poisson, ainsi que les céréales clés comme le maïs, le blé et le riz, représentent une part substantielle des coûts de production totaux dans la fabrication d'aliments pour chiens. Ces intrants sont fortement exposés aux chocs externes tels que la variabilité climatique, les épidémies (grippe aviaire et peste porcine africaine), les perturbations géopolitiques, l’inflation des prix de l’énergie et des engrais et les changements de politique commerciale. En conséquence, les fabricants de produits sont confrontés à de fréquentes fluctuations de coûts qui compliquent les stratégies de tarification à long terme et l’approvisionnement sous contrat.

Opportunités de marché

L’expansion du commerce électronique et des modèles d’aliments pour chiens par abonnement stimule l’expansion de l’industrie

L’expansion du commerce électronique et des modèles d’aliments pour chiens par abonnement transforme structurellement la distribution, l’engagement des consommateurs et la visibilité des revenus sur le marché mondial. Les canaux numériques permettent aux marques d'aliments pour animaux de contourner les contraintes traditionnelles de la vente au détail, en offrantvente directe au consommateur (DTC)accès, des assortiments de produits plus larges et une transparence accrue des prix. Les modèles basés sur l'abonnement, en particulier, s'alignent étroitement sur la nature de la consommation récurrente d'aliments pour chiens, permettant aux marques de garantir une demande prévisible tout en améliorant la planification des stocks et la valeur à vie du client.

- Selon le Pet Food Institute et Packaged Facts, plus de 30 % des propriétaires de chiens américains ont acheté de la nourriture pour chiens en ligne en 2024, les modèles d'abonnement gagnant en popularité pour les aliments secs et les friandises.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment des aliments secs domine en raison de la facilité de stockage

Sur la base du type de produit, le marché mondial est segmenté en aliments secs, aliments humides, friandises et collations.

Les aliments secs dominent le marché mondial, représentant la plus grande part, avec une taille de marché de 29,07 milliards de dollars en 2025. Son leadership est soutenu par son prix abordable, sa longue durée de conservation, sa facilité de stockage et son adéquation à l'alimentation en vrac, en particulier chez les chiens de moyenne et grande race.

Les aliments humides représentent le segment de produits qui connaît la croissance la plus rapide, avec un TCAC de 8,07 % entre 2026 et 2034. La croissance est tirée par une préférence croissante pour des régimes alimentaires savoureux et riches en humidité qui favorisent l'hydratation, la digestion etdentairesanté, en particulier pour les chiens âgés et de petite race.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par source

Les protéines d'origine animale conservent leur leadership grâce à la forte confiance des consommateurs dans les formulations centrées sur la viande

Sur la base de la source, le marché mondial est segmenté en produits d’origine animale et végétale.

Le segment d'origine animale domine le marché, avec une valeur de 39,50 milliards de dollars en 2025, reflétant la forte confiance des consommateurs dans les formulations centrées sur la viande et adaptées aux besoins alimentaires canins. Le poulet reste la principale source de protéines en raison de son prix abordable, de sa digestibilité et de sa large disponibilité, suivi du bœuf et du porc. Les formulations d’origine animale sont largement perçues comme étant nutritionnellement supérieures, en particulier en termes de développement musculaire, d’énergie et d’appétence.

Le segment d’origine végétale, évalué à 2,04 milliards de dollars en 2025, représente une part de marché mondiale des aliments pour chiens plus modeste, mais constitue le marché source à la croissance la plus rapide, enregistrant un TCAC de 10,76 %.

Par gamme de prix

Le segment moyen est en tête du marché grâce à un positionnement équilibré entre qualité et prix abordable

Sur la base de la fourchette de prix, le marché mondial est segmenté en économique, moyen et premium.

Le segment de prix moyen est en tête du marché mondial, représentant 18,78 milliards de dollars en 2025. Ce segment bénéficie de son positionnement équilibré entre qualité et prix abordable, attirant les consommateurs du marché de masse qui recherchent une nutrition améliorée sans prix élevés.

Le segment premium est également la catégorie de prix qui connaît la croissance la plus rapide, avec un TCAC de 6,51 % prévu entre 2026 et 2034, soutenu par une premiumisation dans des niveaux de prix accessibles.

Par emballage

Le segment des sacs est en tête en raison de la consommation élevée d’aliments secs pour chiens

Sur la base duconditionnement, le marché mondial est segmenté en sachets, canettes, sacs et autres.

Les sacs occupent la position dominante sur le marché mondial, représentant la plus grande part avec une taille de marché de 21,82 milliards de dollars en 2025. Cette domination est principalement attribuée à la forte consommation d'aliments secs pour chiens, en particulier de croquettes et de granulés, qui sont principalement conditionnés en sacs.

Les sachets représentent le segment d’emballage à la croissance la plus rapide, qui devrait croître à un TCAC de 7,30 % entre 2026 et 2034. La croissance est tirée par la demande croissante de formats d'aliments humides pour chiens en portions contrôlées, en portions individuelles et de qualité supérieure, ainsi que de produits fonctionnels et frais.

Par utilisation finale

Les aliments pour chiens adultes dominent la demande en raison de leur capacité à soutenir la nutrition d’entretien

En fonction de l’utilisation finale, le marché mondial est segmenté en chiots, adultes et seniors.

Le segment des adultes représente la plus grande part du marché, évalué à 24,84 milliards de dollars en 2025, reflétant la domination des chiens adultes au sein de la population canine mondiale. Les formulations pour adultes sont conçues pour soutenir la nutrition d’entretien, les besoins énergétiques et la gestion du poids, ce qui en fait la catégorie la plus largement consommée dans toutes les régions.

Les seniors sont le segment qui connaît la croissance la plus rapide, et devrait croître à un TCAC de 7,58 % au cours de la période de prévision.

Par canal de distribution

Leader du segment des supermarchés/hypermarchés grâce à leur large assortiment de produits

En fonction du canal de distribution, le marché mondial est segmenté en supermarchés/hypermarchés, magasins spécialisés d’aliments pour animaux de compagnie, canaux en ligne et autres.

Les supermarchés et les hypermarchés dominent la distribution d'aliments pour chiens, représentant 17,87 milliards de dollars en 2025, en raison de leur large assortiment de produits, de leurs prix compétitifs et de leur fréquentation élevée. Ces canaux sont particulièrement puissants pour les aliments secs et les produits de prix économique à moyen, soutenus par des offres promotionnelles et une pénétration des marques privées.

Les canaux en ligne représentent le segment à la croissance la plus rapide, avec un TCAC de 7,93 % entre 2026 et 2034, avec une taille de marché de 8,85 milliards de dollars en 2025.

Perspectives régionales du marché des aliments pour chiens

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Dog Food Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial et représentait 35,66 milliards de dollars en 2025, conservant ainsi sa position de plus grand marché régional au monde. La croissance est soutenue par des taux élevés de possession de chiens, de fortes tendances à la premiumisation et l'adoption généralisée de régimes alimentaires recommandés par les vétérinaires et spécifiques à chaque étape de la vie.

Marché américain des aliments pour chiens

Les États-Unis ont représenté environ 27,76 milliards de dollars en 2025, grâce à des dépenses élevées par animal de compagnie, au strict respect des normes nutritionnelles de l'AAFCO et à une infrastructure de vente au détail avancée. Les achats d’aliments secs et de friandises fonctionnelles par abonnement s’accélèrentplateformes de commerce électronique.

Europe

L’Europe a atteint un marché de 15,43 milliards de dollars en 2025, soutenu par un nombre élevé de propriétaires d’animaux de compagnie, une surveillance réglementaire stricte et une demande croissante d’aliments pour chiens durables et de qualité supérieure. L'Allemagne, le Royaume-Uni et la France sont en tête de la consommation régionale. L'Europe devrait connaître une croissance à un TCAC de 4,90 %.

Marché allemand des aliments pour chiens

L'Allemagne représentait environ 2,38 milliards de dollars en 2025, grâce à une forte consommation d'aliments secs et fonctionnels pour chiens et au respect élevé des directives nutritionnelles de la FEDIAF.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 11,60 milliards de dollars en 2025 et représente le marché régional à la croissance la plus rapide, avec un TCAC de 7,28 % prévu entre 2026 et 2034. La croissance du marché des aliments pour chiens est tirée par l’urbanisation rapide, l’augmentation des revenus disponibles et l’adoption croissante des produits dans les zones métropolitaines.

Marché japonais des aliments pour chiens

Le Japon représente l'un des marchés d'aliments pour chiens les plus matures et structurellement distincts de la région Asie-Pacifique, caractérisé par une forte concentration sur les chiens de petite race, la nutrition pour seniors et les formulations de qualité supérieure. Au Japon, le marché était évalué à environ 2,84 milliards de dollars en 2025, ce qui représente une part importante du marché régional Asie-Pacifique.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud représentait 11,15 milliards de dollars en 2025, soutenus par l’expansion de la classe moyenne et l’humanisation croissante des animaux de compagnie. Le marché du Moyen-Orient et de l'Afrique a atteint 3,33 milliards de dollars en 2025, restant relativement naissant mais affichant un potentiel de croissance constant.

Marché des aliments pour chiens en Afrique du Sud

Le marché sud-africain était évalué à environ 0,71 milliard de dollars en 2025. L'Afrique du Sud reste le plus grand marché d'Afrique, soutenu par une prise de conscience croissante des avantages des aliments commerciaux pour chiens et une disponibilité croissante grâce aux formats de vente au détail modernes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur l’approvisionnement et le marketing des ingrédients pour répondre aux besoins des consommateurs

Le marché mondial est modérément à fortement consolidé, avec un petit groupe de sociétés multinationales contrôlant une part importante des revenus mondiaux grâce à de vastes portefeuilles de marques, des chaînes d'approvisionnement verticalement intégrées et de solides capacités de conformité réglementaire. Les grands fabricants conservent un avantage concurrentiel en contrôlant l’approvisionnement en ingrédients, la science de la formulation, la technologie de transformation et le marketing, permettant une réponse rapide pour répondre aux préférences des consommateurs.

Acteurs clés du marché des aliments pour chiens

|

Rang |

Nom de l'entreprise |

|

1 |

Mars Petcare |

|

2 |

Nestlé Purina PetCare |

|

3 |

Hill's Pet Nutrition |

|

4 |

Moulins généraux |

|

5 |

Compagnie JM Smucker |

Liste des principales entreprises d’aliments pour chiens profilées

- Mars Petcare(NOUS.)

- Nestlé Purina PetCare(Suisse)

- Hill's Pet Nutrition(Colgate-Palmolive) (États-Unis)

- Affinia Petcare (États-Unis)

- Moulins généraux(NOUS.)

- The J.M. Smucker Company (États-Unis)

- WellPet LLC (États-Unis)

- Diamond Pet Foods (États-Unis)

- Unicharm Corporation (Japon)

- Groupe Deuerer (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Avanti Pet Care, une filiale de la société aquacole Avanti Feeds, a lancé sa gamme de nourriture pour chiens Avant Furst en Inde. La gamme initiale comprend des aliments pour chiens adultes et des aliments pour chiots, tous deux au goût poulet et légumes, conçus pour une nutrition équilibrée entre les races. Ces formules soutiennent l’immunité, la croissance, l’énergie et la santé globale.

- Octobre 2025 :Blue Buffalo a lancé sa gamme Love Made Fresh à l'échelle nationale, entrant dans la catégorie des aliments frais pour animaux de compagnie, d'une valeur de 3 milliards de dollars. Cette décision de General Mills positionne la marque comme la plus grande entreprise américaine d'aliments pour animaux de compagnie proposant des options sèches, humides et fraîches, ciblant les propriétaires de chiens qui mélangent des aliments frais avec des croquettes.

- août 2025: PawCo Foods a lancé Magic Cookie, une gamme de biscuits fonctionnels pour chiens, pour offrir des bienfaits ciblés pour la santé ainsi que la durabilité. Cela élargit leur gamme de produits « Magic », qui a fait ses débuts au SuperZoo 2025.

- avril 2025: Godrej Consumer Products, à travers sa filiale Godrej Pet Care, a lancé la marque d'aliments pour animaux « Godrej Ninja » au Tamil Nadu. Godrej Ninja est une nourriture sèche pour chiens formulée scientifiquement et développée au Centre Nadir Godrej pour la recherche et le développement des animaux, ciblant la santé intestinale et l'immunité viaprobiotiques, des prébiotiques, des polyphénols et 37 nutriments tels que des oméga-3 et des vitamines.

- septembre 2024: Growel Group, une entreprise indienne spécialisée dans les aliments pour l'aquaculture et la transformation des fruits de mer depuis 1994, a lancé sa marque d'aliments pour animaux de compagnie Carniwel. La marque cible une alimentation haut de gamme mais abordable pour les chiens et les chats à toutes les étapes de la vie, y compris les chiots, les chatons, les adultes et les personnes âgées.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale du marché des aliments pour chiens analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,84 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par source · D'origine animale o Poulet o Bœuf o Porc o Autres · À base de plantes |

|

|

Par gamme de prix · Économie · Moyen · Prime |

|

|

Par emballage

|

|

|

Par utilisation finale · Chiot · Adulte · Senior |

|

|

Par canal de distribution · Supermarchés/Hypermarchés · Magasins spécialisés d'aliments pour animaux de compagnie · Canaux en ligne · Autres |

|

|

Par région · Amérique du Nord (par type de produit, source, fourchette de prix, emballage, utilisation finale, canal de distribution et pays) • États-Unis (par canal de distribution) • Canada (par canal de distribution) • Mexique (par canal de distribution) · Europe (par type de produit, source, fourchette de prix, emballage, utilisation finale, canal de distribution et pays) • Royaume-Uni (par canal de distribution) • Allemagne (par canal de distribution) • France (par canal de distribution) • Italie (par canal de distribution) • Espagne (par canal de distribution) • Reste de l'Europe (par canal de distribution) · Asie-Pacifique (par type de produit, source, fourchette de prix, emballage, utilisation finale, canal de distribution et pays) • Chine (par canal de distribution) • Japon (par canal de distribution) • Inde (par canal de distribution) • Australie (par canal de distribution) • Reste de l'Asie-Pacifique (par canal de distribution) · Amérique du Sud (par type de produit, source, fourchette de prix, emballage, utilisation finale, canal de distribution et pays) • Brésil (par canal de distribution) • Argentine (par canal de distribution) • Reste de l'Amérique du Sud (par canal de distribution) · Moyen-Orient et Afrique (par type de produit, source, fourchette de prix, emballage, utilisation finale, canal de distribution et pays) • Afrique du Sud (par canal de distribution) • EAU (par canal de distribution) • Reste de la MEA (par canal de distribution) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 77,17 milliards de dollars en 2025 et devrait atteindre 117,22 milliards de dollars d'ici 2034.

Avec un TCAC de 4,84 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment des aliments secs domine le marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

L’augmentation mondiale de la possession de chiens et l’humanisation des animaux de compagnie sont des facteurs clés qui animent le marché.

Mars Petcare, Nestlé Purina PetCare, Hills Pet Nutrition, General Mills et J.M. Smucker Company sont les sociétés leaders sur le marché.

La croissance rapide des aliments pour chiens à base de plantes et de protéines alternatives est la tendance clé de l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés