Taille, part et analyse de l’industrie du marché des moteurs de drones, par type de moteur (moteur sans balais, moteur à balais et autres), par type de drone (à voilure fixe, à voilure tournante et hybride), par capacité de puissance (inférieure à 50 W, 51 à 100 W et supérieure à 100 W) par application (photographie aérienne, agriculture, construction, militaire et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

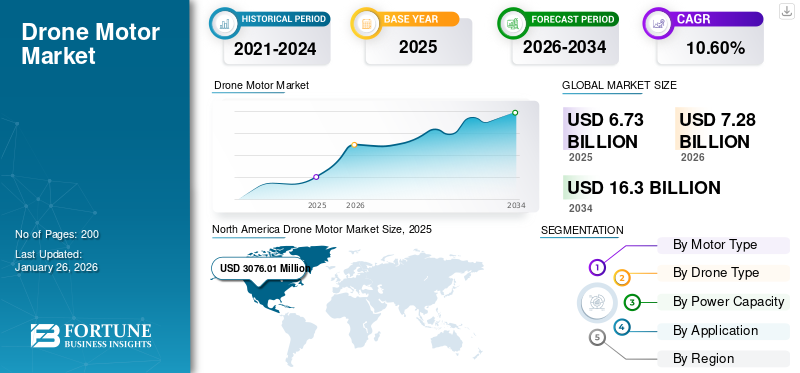

La taille du marché mondial des moteurs de drones était évaluée à 6 732,1 millions de dollars en 2025. Le marché devrait passer de 7 280,8 millions de dollars en 2026 à 16 301,1 millions de dollars d’ici 2034, soit un TCAC de 10,6 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des moteurs de drones avec une part de marché de 45,69 % en 2025.

Les moteurs de véhicules aériens sans pilote (UAV) sontmoteurs électriquesspécialement conçu pour propulser des véhicules aériens sans pilote, également appelés drones. Ceux-ci sont essentiels pour convertir l’énergie électrique en énergie mécanique, qui génère la poussée nécessaire aux drones pour décoller, planer, manœuvrer et atterrir. Le moteur est fixé au bras du cadre, avec une extrémité reliée à l'hélice, qui génère une poussée vers le bas par rotation. Les drones modifient leur état de vol en faisant varier la vitesse du moteur.

Les moteurs de drones sont principalement disponibles en deux types, à savoir avec ou sans balais. Les moteurs à balais sont plus simples, plus économiques et adaptés aux drones à faible coût ou jouets. Les moteurs CC sans balais (BLDC) sont hautement préférés en raison de leur efficacité, de leur fiabilité et de leur durabilité. Les moteurs BLDC offrent un fonctionnement plus fluide, une puissance de sortie plus élevée et un contrôle précis de la vitesse et de la direction, ce qui les rend idéaux pour diverses applications de drones. Les composants clés d'un moteur BLDC comprennent le stator, le rotor, les roulements et le contrôleur. Le stator est constitué de bobines de fil qui génèrent un champ magnétique lorsque le courant électrique les traverse. Le rotor, contenant des aimants permanents, interagit avec ce champ magnétique, provoquant une rotation. Les roulements réduisent la friction, permettant un mouvement fluide du rotor, et le contrôleur régule la vitesse et la direction du moteur en fonction des signaux du pilote. De nombreuses agences gouvernementales et acteurs privés ont réalisé des investissements importants dans l’adoption de la technologie des drones. Les principaux acteurs du marché incluent DJI, Hacker Motor GmbH, KDE Direct, Parrot Drone SAS, T-motor, entre autres.

La pandémie de COVID-19 a eu un impact profond sur le marché des moteurs de drones, provoquant dans un premier temps d’importantes perturbations. Cependant, le besoin de services de livraison sans contact a ensuite conduit à investir dans la logistique par drone, tandis que l’assouplissement de la réglementation dans de nombreux pays a facilité des applications plus larges des drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des moteurs de drones Tendances

Les progrès dans la technologie des moteurs à courant continu sans balais, conduisant à la création de moteurs sans capteur, constituent une tendance émergente sur le marché.

Les progrès de la technologie des moteurs BLDC ont conduit à l’émergence de moteurs sans capteur, marquant une tendance importante sur le marché qui promet de réduire les coûts et d’améliorer les performances. Traditionnellement, les moteurs BLDC reposaient sur des capteurs de position pour contrôler avec précision leur fonctionnement, ce qui ajoutait à la complexité et augmentait les coûts de fabrication. Cependant, des innovations récentes en matière d'algorithmes de contrôle permettent à ces moteurs d'utiliser la détection de la force contre-électromotrice (FEM) pour déterminer la position du rotor sans capteurs externes.

La réduction des coûts associée aux entraînements de moteur sans capteur est très bénéfique pour diverses applications, notammentélectronique grand public, les systèmes automobiles et l'automatisation industrielle. En éliminant le besoin de capteurs de position, les fabricants peuvent réduire leurs dépenses de production et répercuter ces économies sur les consommateurs. Ce prix abordable ouvre de nouvelles opportunités de marché et de nouvelles applications où des technologies auparavant coûteuses peuvent désormais être mises en œuvre. Alors que les industries recherchent de plus en plus de solutions économes en énergie et offrant également des performances élevées, les moteurs sans capteur deviennent un choix privilégié.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Des investissements importants des gouvernements et des entités privées dans la technologie des drones soutiennent la croissance du marché

Des investissements importants dans la technologie des drones de la part des gouvernements et d’entités privées stimulent la croissance du marché des moteurs de drones, en particulier dans des régions comme l’Inde, où le gouvernement promeut activement le secteur des drones en tant que domaine clé du développement économique. Par exemple, en novembre 2024, le gouvernement indien a réservé un financement substantiel grâce à des initiatives telles que le programme d'incitations liées à la production (PLI), qui vise à attirer environ 6,7 milliards de dollars d'investissements au cours des trois prochaines années. Ce financement est destiné à stimuler la fabrication locale de drones et de leurs composants, renforçant ainsi les capacités nationales et réduisant la dépendance aux importations.

En outre, l'engagement du gouvernement à développer l'industrie des drones se reflète également dans ses initiatives, telles que le programme « Drone Shakti » lancé en février 2022, qui promeut le Drone-As-A-Service (DrAAS) et encourage les startups à innover dans cet espace. Le budget de l'Union pour 2022-23 a souligné l'importance des drones dans l'agriculture, la surveillance et la logistique, avec des dispositions spécifiques pour des programmes de formation visant à former une nouvelle génération de pilotes de drones.

La participation du secteur privé est tout aussi cruciale pour stimuler la croissance du marché. Les entreprises investissent de plus en plus dans la recherche et le développement pour améliorer les capacités des drones, en se concentrant sur l'amélioration desbatteriedurée de vie, capacité de charge utile et efficacité opérationnelle. Par exemple, en octobre 2023, des entreprises comme Amazon ont annoncé qu’elles exploraient les systèmes de livraison par drones, tandis que des startups locales développent des drones spécialisés pour l’agriculture et la logistique. Ces investissements privés complètent les efforts du gouvernement, créant un environnement solide pour les progrès technologiques capables de répondre aux divers besoins du marché.

Restrictions du marché

La génération excessive de chaleur pendant les opérations affecte la performance globale, limitant l’expansion du marché

Les moteurs de drones, en particulier ceux dotés d'un KV élevé, génèrent généralement une chaleur considérable pendant leur fonctionnement, ce qui peut poser des problèmes de performances et de fiabilité. La valeur KV indique le nombre de tours par minute (RPM) qu'un moteur atteindra par volt appliqué sans aucune charge. Par exemple, un moteur avec une puissance nominale de 2 200 KV tournera à 22 000 tr/min s'il est alimenté en 10 volts. Bien que les moteurs à KV élevé soient avantageux pour atteindre des vitesses rapides, ils consomment également plus de courant et produisent plus de chaleur lorsqu'ils sont sous charge. Cette génération de chaleur est une préoccupation majeure, car des températures excessives peuvent entraîner une surcharge thermique, endommageant le moteur et les composants électroniques concernés tels que les contrôleurs de vitesse électroniques (ESC) et les batteries. De plus, les implications d’une mauvaise gestion de la chaleur s’étendent au-delà des problèmes de performances immédiats, conduisant à une défaillance prématurée des composants du moteur, entraînant ainsi des réparations coûteuses et une augmentation des temps d’arrêt pour les opérations des drones.

Les méthodes courantes pour gérer la chaleur incluent l'utilisation de dissipateurs thermiques, l'amélioration du flux d'air autour du moteur et l'intégration de la température.capteursqui peut déclencher des arrêts automatiques ou des réductions des gaz lorsque les températures dépassent les limites de sécurité. Cependant, ces solutions de refroidissement peuvent ajouter du poids et de la complexité à la conception du drone, compensant potentiellement les avantages en termes de performances obtenus grâce aux moteurs à KV élevé.

Opportunités de marché

La polyvalence accrue des drones dans divers secteurs offre des opportunités de croissance majeures

La polyvalence croissante des drones dans divers secteurs présente une opportunité de croissance majeure en raison de leur capacité à améliorer l’efficacité, à réduire les coûts et à améliorer la sécurité. Les drones sont particulièrement appréciés dans des secteurs tels que la construction, l’agriculture, le pétrole et le gaz, la logistique et même les applications militaires. Par exemple, dans l’agriculture, les drones équipés de capteurs avancés peuvent surveiller la santé des cultures et optimiser la gestion des ressources, conduisant ainsi à un meilleur rendement et à une réduction des déchets.

À mesure que la technologie des drones progresse, ses applications potentielles se multiplient. Des innovations telles qu’une durée de vie améliorée de la batterie, des capacités de charge utile améliorées et des technologies d’imagerie avancées permettent aux drones d’accomplir des tâches plus complexes dans divers secteurs. Le développement continu des cadres réglementaires joue également un rôle essentiel en facilitant une adoption plus large de la technologie des drones, garantissant des opérations sûres et efficaces tout en ouvrant de nouvelles opportunités pour le marché.

ANALYSE DE SEGMENTATION

Par type de moteur

Les moteurs sans balais ont dominé le marché en raison de leur efficacité, de leur fiabilité, de leur durabilité et de leur rapport puissance/poids élevé.

Par type de moteur, le marché est classé en moteur sans balais, moteur à balais et autres.

Le segment des moteurs sans balais devrait dominer le marché avec une part de 44,20 % en 2026 et sera le segment qui connaîtra la croissance la plus rapide de 2026 à 2034. Les moteurs sans balais fonctionnent sans balais, ce qui réduit la friction et la perte d'énergie. Cette conception leur permet de convertir un pourcentage plus élevé d’énergie électrique en énergie mécanique, ce qui entraîne des temps de vol plus longs et une consommation réduite de la batterie. L'efficacité des moteurs sans balais est particulièrement cruciale pour les drones qui nécessitent des périodes de fonctionnement prolongées ou doivent transporter des charges utiles plus lourdes, car elles maximisent leur portée et leur efficacité dans des applications variées.

Le segment des moteurs à balais devrait connaître une croissance significative au cours de la période d’étude. Les moteurs à balais sont peu coûteux à fabriquer. Ce faible coût en fait une option viable pour les drones d’entrée de gamme, les drones jouets et les projets éducatifs où les contraintes budgétaires sont une préoccupation majeure.

Par type de drone

L'utilisation croissante dans les domaines de l'arpentage et de la cartographie a stimulé la croissance du segment des voilure fixe

En fonction du type de drone, le marché est segmenté en voilure fixe, à voilure tournante et hybride.

Le segment des voilure fixes détenait la plus grande part de marché mondiale des moteurs de drones (43,59 en 2026) et sera le segment à la croissance la plus rapide pour la période 2026-2034. Cette croissance est stimulée par l’utilisation généralisée de drones à voilure fixe pour des applications nécessitant de longues durées de vol et de grandes distances. Ces drones sont efficaces pour des tâches telles que l’arpentage, la cartographie et la surveillance à grande échelle. Le segment devrait capter 43 % de part de marché en 2025.

Le segment des voilure tournantes devrait connaître une croissance significative au cours de la période d’étude. Ceux-ci sont appréciés pour leur stabilité et leur portabilité, ce qui les rend idéaux pour les tâches nécessitant une navigation précise et des opérations rapprochées. Industries, notamment la construction, l'énergie,télécommunications, et les services publics adoptent de plus en plus de drones multi-rotors pour les inspections de routine, la maintenance préventive et la surveillance des actifs. Le segment devrait enregistrer un fort TCAC de 10,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de puissance

Le segment de 51 à 100 W a dominé le marché en raison de son efficacité énergétique accrue

Par capacité électrique, le segment est classé en moins de 50 w, 51 à 100 w et au-dessus de 100 w.

Le segment de 51 à 100 W prévoit un marché de 44,54 en 2026. Les moteurs de drones de la gamme de 51 à 100 W sont conçus pour être légers sans sacrifier les performances. Ceci est crucial pour les drones, car un excès de poids réduit le temps de vol et la maniabilité. Une consommation d'énergie efficace contribue directement à l'allongement des temps de vol, un facteur critique pour les applications commerciales telles que l'inspection des infrastructures, la surveillance agricole et les services de livraison. Ces facteurs contribuent collectivement à la croissance segmentaire du marché. Le segment devrait acquérir un TCAC de 10,69 % au cours de la période de prévision.

La capacité électrique du segment supérieur à 100 W devrait connaître une croissance modérée au cours de la période d’étude. Les moteurs d'une puissance supérieure à 100 W présentent une demande croissante pour les drones en raison de leur capacité à fournir de plus grandes capacités de charge utile, des temps de vol plus longs et des performances globales améliorées. Ces moteurs sont spécialement conçus pour répondre aux exigences rigoureuses des drones lourds, qui nécessitent une puissance de sortie robuste pour supporter des poids importants tout en conservant efficacité et stabilité pendant le vol.

Le segment inférieur à 50 W devrait capturer 44 % de part de marché en 2025.

Par candidature

Le segment de la photographie aérienne a dominé le marché en raison de l'accent croissant mis sur la planification et le suivi des projets

Par application, le marché est classé en photographie aérienne, agriculture, construction, militaire et autres.

Le segment de la photographie aérienne devrait dominer la part de marché de 37,47 % en 2026. Les drones équipés de caméras haute résolution et de cardans stabilisés offrent une flexibilité et une maniabilité exceptionnelles pour capturer des images et des vidéos aériennes. Ces capacités sont particulièrement cruciales dans des secteurs tels que l'immobilier, la construction, le tourisme et le divertissement, où les images aériennes fournissent des informations précieuses, améliorent les efforts de marketing et soutiennent la planification et le suivi des projets.

Le segment agricole devrait croître avec un TCAC de 25 % au cours de la période de prévision.Drones agricolessont équipés de capteurs de pointe et de caméras haute résolution, facilitant la cartographie et l’arpentage précis des paysages agricoles. Ces drones facilitent l’agriculture de précision en fournissant aux agriculteurs des données en temps réel à haute résolution pour une prise de décision éclairée. Les drones peuvent optimiser l’allocation des ressources, réduire les déchets et améliorer la santé globale des cultures.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MOTEURS DE DRONE

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Drone Motor Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué à hauteur de 45,69 % au marché mondial en 2025, avec une valorisation de 3,08 milliards de dollars, et devrait atteindre 3,33 milliards de dollars en 2026. Cela est attribué à l’utilisation croissante de drones à des fins d’espionnage et de surveillance dans la région nord-américaine, en particulier aux États-Unis. Les investissements du gouvernement américain dans la recherche et le développement contribuent également aux progrès des technologies des drones, en donnant la priorité à l’efficacité, à la durabilité et aux capacités opérationnelles, ce qui stimule la croissance du marché en Amérique du Nord. En janvier 2025, l’US Air Force a accordé à Firestorm Labs un contrat d’une valeur de 100 millions de dollars pour la fabrication de ses petits systèmes aériens sans pilote. Le projet exigeait que la startup basée en Californie fournisse ses drones de pointe, les services de support associés et ses efforts de recherche et développement pour diverses applications. La taille du marché américain est estimée à 2 438,9 millions de dollars en 2026.

Europe

L'Europe représentait 1,47 milliard de dollars en 2025, soit 21,77 % de la part de marché mondiale, et devrait atteindre 1,59 milliard de dollars en 2026. L'adoption croissante des drones dans la logistique, notamment pour des solutions de livraison efficaces dans les zones urbaines, stimule le marché. Les progrès de la technologie des moteurs améliorent également les performances des drones, permettant des charges utiles plus importantes et des portées plus longues, ce qui soutient les initiatives de développement durable en réduisant l'empreinte carbone. Les investissements gouvernementaux dans la recherche et le développement (R&D) sont cruciaux pour faire progresser les technologies des drones. Le marché au Royaume-Uni devrait atteindre 546,2 millions de dollars en 2026, tandis qu'en Allemagne, il devrait atteindre 400 millions de dollars en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 1,18 milliard de dollars en 2025, soit 17,57 % du chiffre d’affaires mondial, et devrait atteindre 1,28 milliard de dollars en 2026. L’augmentation de l’utilisation des drones dans divers secteurs, notamment l’agriculture, la construction, le cinéma, l’éducation et la logistique, stimule la demande de moteurs de drones hautes performances dans la région. Les entreprises de la région utilisent de plus en plus les drones pour des tâches telles que l’agriculture de précision, l’arpentage et les services de livraison, soulignant ainsi la nécessité de disposer de moteurs fiables et efficaces. La taille du marché en Chine devrait être de 455,9 millions de dollars en 2026. En revanche, le marché en Inde devrait atteindre 339,5 millions de dollars en 2026 et celui du Japon devrait atteindre 215 millions de dollars en 2026.

En février 2025, les pays participant au programme d’assistance officielle à la sécurité (OSA) du Japon ont manifesté leur intérêt pour les drones à double usage de Tokyo, ce qui a amené ce pays d’Asie de l’Est à examiner la possibilité de les exporter. Le ministère japonais des Affaires étrangères a demandé que le budget de l’OSA soit porté d’environ 20 millions de dollars à près de 53 millions de dollars pour le prochain exercice budgétaire, commençant en avril.

Reste du monde

La région Reste du monde a capturé 14,97 % du marché mondial en 2025, générant 1,01 milliard de dollars de revenus, et devrait atteindre 1,08 milliard de dollars en 2026. Le marché des moteurs pour drones est également analysé en Amérique latine, au Moyen-Orient et en Afrique. Le Moyen-Orient et l’Afrique devraient devenir le quatrième marché en 2025. L’utilisation croissante de drones dans ces régions pour diverses applications, notamment agricoles et militaires, stimule l’expansion du marché. En février 2025, Sentrycs a remporté un contrat de plusieurs millions de dollars en Amérique latine pour un projet de défense nationale. Il s’agit de la plus grande installation de systèmes anti-drones de la région. La phase initiale comprend le déploiement de systèmes C-UAS avancés pour renforcer la sécurité de l'espace aérien dans les zones critiques, telles que les bases militaires, les forces d'opérations spéciales, les convois VIP et les frontières nationales, en mettant l'accent sur la lutte contre le trafic de stupéfiants et les activités criminelles.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur plusieurs stratégies pour maintenir un avantage concurrentiel, y compris les investissements en recherche et développement

Les principaux acteurs du marché des moteurs d’UAV se concentrent stratégiquement sur le maintien d’un avantage concurrentiel grâce à plusieurs initiatives. L’objectif principal est d’investir dans la recherche et le développement pour créer des technologies avancées de moteurs de drones offrant une efficacité accrue, des performances améliorées et une fiabilité accrue. Ces avancées sont cruciales car elles ont un impact direct sur les capacités des drones, permettant de meilleurs temps de vol, de plus grandes capacités de charge utile et une maniabilité améliorée.

L'innovation continue dans la technologie des moteurs permet aux entreprises de répondre aux demandes croissantes de diverses industries, notamment les secteurs militaire, de la sécurité, commercial et récréatif, qui s'appuient sur des moteurs de drones sophistiqués pour leurs opérations. En mai 2024, Angel Aerial Systems a lancé sa cellule trio innovante et Rotor Lab a accompagné les entreprises dans le défi d'innovation de l'accélérateur de capacités stratégiques avancées.

LISTE DES PRINCIPALES ENTREPRISES DE MOTEURS DE DRONE PROFILÉES

- DJI (Chine)

- Hacker Motor GmBH (Allemagne)

- KDE Direct(NOUS.)

- Parrot Drone SAS (France)

- Moteur T (Chine)

- Société Nidec(Japon)

- Neumotors (États-Unis)

- Groupe Faulhaber(Allemagne)

- Moteurs Sunnysky (Chine)

- Mad Motor Components Co., Ltd.(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025–Red Cat Holdings, Inc., une société spécialisée dans la technologie des drones qui combine du matériel et des logiciels robotiques à usage militaire, gouvernemental et commercial, a annoncé avoir obtenu de nouvelles commandes pour son drone Edge 130 auprès de la Garde nationale de l'armée et d'une autre agence gouvernementale américaine (OGA), pour un montant de 518 000 USD.

- janvier 2025 –DroneShield Limited a conclu un contrat de 9,7 millions de dollars avec un important client militaire latino-américain, facilité par l'intermédiaire d'un revendeur local connu pour sa vaste expérience en matière de contrats de défense. Cet accord témoigne de la présence croissante de DroneShield sur le marché latino-américain et met en évidence la demande pour ses systèmes de lutte contre les drones alors que la société poursuit son expansion stratégique dans la région.

- juillet 2024–Le gouvernement australien prévoyait d’investir plus de 100 millions de dollars pour renforcer la collection de drones des ADF destinés au personnel militaire australien. L’achat de deux petits systèmes aériens sans pilote (SUAS) renforcera la capacité des ADF à effectuer des opérations de surveillance et de reconnaissance. Il s’ajoutera à l’inventaire actuel de drones de l’ADF, qui propose diverses options de charge utile.

- août 2023–L'Indonésie a acheté 12 drones de surveillance et de reconnaissance d'une valeur de 300 millions de dollars à Turkish Aerospace Industries, destinés à être utilisés par son armée pour renforcer les défenses du pays. Les 12 drones Anka devraient être livrés avant novembre 2025.

- Mai 2023-L'armée américaine a choisi cinq entreprises pour créer des prototypes dans le cadre d'un concours visant à équiper à terme le service d'un futur système d'avion tactique sans pilote. Aerovironment, Griffon Aerospace, Northrop Grumman, Sierra Nevada Corp. et Textron Systems ont reçu des contrats allant de 1 million de dollars à 25 millions de dollars pour s'engager dans cinq phases de développement et quatre périodes d'option au cours des trois prochaines années.

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse de l’étude de marché mondiale sur les moteurs d’UAV fournit un aperçu détaillé des segments de marché. En plus de cela, le rapport offre un aperçu des tendances du marché mondial, de l’analyse des cinq forces de Porter, des tendances de la chaîne d’approvisionnement, des facteurs augmentant la demande de moteurs de drones et du profil de l’entreprise, et met également en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,6 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation

|

Par type de moteur

|

|

Par type de drone

|

|

|

Par capacité de puissance

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial des moteurs de drones était évaluée à 6 732,1 millions de dollars en 2025. Le marché devrait passer de 7 280,8 millions de dollars en 2026 à 16 301,1 millions de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 10,60 % au cours de la période de prévision (2026-2034).

Les principaux producteurs de moteurs de drones du secteur sont DJI (Chine), Hacker Motor (États-Unis), KDE Direct (États-Unis), Parrot Drone SAS (France), T-motor (Chine), Nidec Corporation (Japon) et Constar Micromotor Co. Ltd (Chine).

L’Amérique du Nord a dominé le marché avec une taille de marché de 3 076,01 millions de dollars en 2025.

Le segment des voilure fixes a dominé le marché en 2025

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés