Taille du marché des capteurs de vision dynamique, part et analyse de l’industrie, par composant (matériel, logiciels et services), par technologie (événement, cadre, hybride (événement + cadre), temps de vol, CMOS et autres), par application (automobile, soins de santé, énergie et services publics, industrie, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

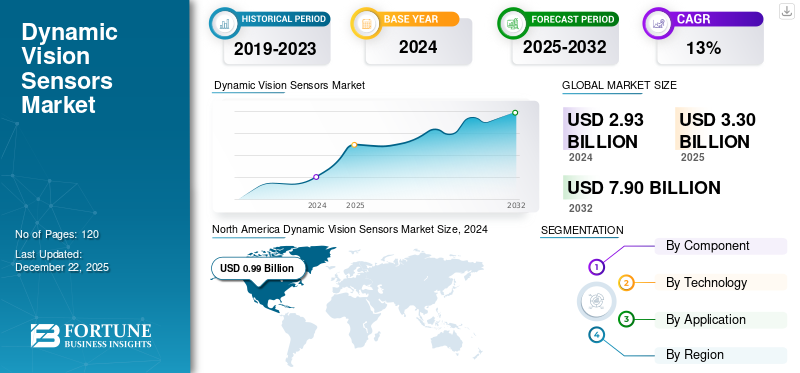

La taille du marché mondial des capteurs de vision dynamique était évaluée à 3,3 milliards USD en 2025. Le marché devrait passer de 3,74 milliards USD en 2026 à 10,17 milliards USD d’ici 2034, avec un TCAC de 13,30 % au cours de la période de prévision.

Le marché des capteurs de vision dynamique (DVS) se concentre sur les capteurs qui capturent des données visuelles basées sur des changements au niveau des pixels en temps réel. La technologie offre des avantages tels qu'une faible latence, une résolution temporelle élevée et une consommation d'énergie réduite. Il est idéal pour les applications telles que l'automobile, la santé, l'énergie et les services publics, l'industrie, l'aérospatiale et la défense, où un temps de réponse rapide est essentiel.

Le marché est stimulé par la demande croissante de systèmes de vision en temps réel et à faible latence dans ces secteurs. De plus, les progrès de l'ingénierie neuromorphique et l'intégration deIntelligence artificielle (IA)permettent un traitement de données économe en énergie et à grande vitesse, stimulant ainsi la croissance du marché des capteurs de vision dynamique.

Les principaux acteurs du marché sont Prophesee, Sony Corporation, Samsung, Qualcomm, SynSense, BrainChip, Terranet, RoboSense, Framos et Infineon. Ces entreprises améliorent les capacités de vision en temps réel dans divers secteurs, favorisant ainsi l’expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des capteurs de vision dynamiques

- Taille du marché en 2025 : 3,3 milliards de dollars

- Taille du marché en 2026 : 3,74 milliards de dollars

- Taille du marché prévue pour 2034 : 10,17 milliards de dollars

- TCAC : 13,30 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des capteurs de vision dynamique en 2025.

- Le segment du matériel détenait la plus grande part de marché en raison du rôle essentiel des capteurs et des caméras dans les systèmes DVS.

- Le segment des événements représentait la part de marché la plus élevée en raison de ses capacités de détection d'événements à haute vitesse et à faible latence.

Amérique du Nord

L'Amérique du Nord domine le marché, soutenue par une infrastructure technologique de pointe et de solides investissements en R&D.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé en raison de l’augmentation des investissements dans l’IA, l’automatisation et la fabrication intelligente.

Europe

L’Europe connaît une adoption constante des capteurs de vision dynamique dans les applications automobiles, d’automatisation industrielle et de robotique.

NOUS.

États-Unis Les États-Unis détiennent une part de marché importante, grâce à d’importants investissements en R&D et à l’adoption généralisée des technologies d’IA et d’automatisation.

Japon

Japon Le Japon connaît une adoption croissante des capteurs de vision dynamique, soutenue par ses industries avancées de robotique, d'automobile et de fabrication.

En savoir plus

Impact des tarifs réciproques

Les tarifs réciproques entre les grandes économies peuvent avoir un effet négatif sur le marché en augmentant le coût des matières premières et des composants électroniques essentiels. Ces hausses de coûts peuvent entraîner une augmentation des dépenses de fabrication, qui sont généralement répercutées sur les utilisateurs finaux, réduisant ainsi la compétitivité du marché. Les barrières commerciales peuvent également perturber les chaînes d’approvisionnement mondiales, entraînant des retards de production et de déploiement dans diverses industries. Par exemple,

- Selon l’Organisation mondiale du commerce, la mise en œuvre de droits de douane réciproques pourrait réduire la croissance du volume du commerce mondial de marchandises de 0,6 point de pourcentage en 2025. En outre, l’incertitude persistante en matière de politique commerciale pourrait encore freiner la croissance de 0,8 point de pourcentage supplémentaire.

En réponse à ces défis, les fabricants peuvent explorer des stratégies d'approvisionnement alternatives ou délocaliser leurs installations de production vers des régions sans droits de douane, ce qui entraîne une complexité opérationnelle et des besoins d'investissement accrus. Ces perturbations peuvent temporairement ralentir l’innovation et retarder la disponibilité des produits. Par conséquent, les tarifs réciproques présentent un risque considérable pour la croissance régulière du marché en créant des incertitudes économiques et logistiques dans une industrie mondiale interconnectée.

Impact de l'IA générative

Incorporation de l'IA générative pour améliorer les capacités des capteurs de vision dynamique

L’intégration de l’IA générative dans la vision dynamiquecapteursdevrait améliorer considérablement l’interprétation des données et les capacités de prise de décision en temps réel. Les modèles d'IA générative peuvent traiter et simuler des scénarios visuels complexes, permettant aux systèmes équipés du DVS de prédire le comportement des objets et d'améliorer la précision du suivi des mouvements. Cette avancée est précieuse dans les applications nécessitant des réponses rapides et précises.

De plus, l’IA générative peut faciliter la génération de données synthétiques, permettant ainsi la formation de systèmes de vision sans s’appuyer uniquement sur de vastes ensembles de données du monde réel. Cela prend en charge des cycles de développement plus rapides et améliore l’adaptabilité des solutions DVS dans divers environnements. Par exemple,

- L'importance des données synthétiques augmente, les spécialistes du secteur prévoyant que 60 % des projets d'IA et d'analyse intégreront des données synthétiques en 2024. Des secteurs tels que l'automobile, la finance et la santé adoptent de plus en plus cette technologie en raison de sa rentabilité et de ses avantages en matière de protection de la vie privée.

Par conséquent, l’intégration deIA générativeélargira le champ d’application des capteurs de vision dynamique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante d’automatisation intelligente dans tous les secteurs pour stimuler la croissance du marché

La demande croissante de systèmes de vision en temps réel et à faible latence dans des technologies avancées telles quevéhicules autonomes, la robotique et l’automatisation industrielle stimulent la croissance du marché des capteurs de vision dynamiques. Par exemple,

- Les experts du secteur estiment que le marché mondial du RPA devrait atteindre 64,47 milliards de dollars d’ici 2032. Environ 3,4 millions de robots industriels sont utilisés dans le monde.

Ces applications nécessitent une détection de mouvement rapide et précise pour naviguer dans des environnements complexes et prendre des décisions en une fraction de seconde. Les capteurs de vision dynamique offrent un avantage significatif par rapport aux systèmes d'imagerie traditionnels basés sur des images pour répondre à ces besoins de performances.

Dans le domaine de l'automatisation industrielle, le besoin de solutions de vision réactives et économes en énergie devient de plus en plus crucial pour améliorer l'efficacité opérationnelle et la sécurité. DVS permet aux machines de surveiller et de réagir à des scénarios évoluant rapidement en temps réel, prenant en charge la maintenance prédictive et minimisant les temps d'arrêt. Par conséquent, l’adoption croissante de l’automatisation intelligente dans tous les secteurs accélère l’innovation dans les systèmes de vision de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Le coût de développement élevé ainsi que la complexité technique peuvent entraver la croissance du marché

Connaissance et adoption limitées des capteurs de vision dynamique, par rapport aux capteurs conventionnelscapteurs d'images, posent un défi à l’expansion du marché. De plus, le coût initial élevé de développement et d’intégration des solutions DVS peut décourager leur adoption par les petites et moyennes entreprises. Les limitations techniques, telles qu'une qualité d'image inférieure pour les scènes statiques et la nécessité d'algorithmes spécialisés pour interpréter les données de gestion des événements, limitent encore davantage la mise en œuvre plus large. De plus, le manque de cadres standardisés et d’interopérabilité entre les différentes plates-formes peut ralentir le déploiement à grande échelle dans divers secteurs. Par conséquent, les facteurs mentionnés ci-dessus peuvent entraver la croissance malgré la demande croissante dans diverses applications.

OPPORTUNITÉS DE MARCHÉ

L’essor des véhicules autonomes présentera des opportunités significatives pour le marché

L'adoption croissante des véhicules autonomes etSystèmes avancés d'aide à la conduite (ADAS)crée une opportunité de croissance significative pour le marché. Par exemple,

- Les experts commerciaux prévoient une augmentation significative du nombre de véhicules autonomes, le marché devant passer d’environ 17 000 unités en 2022 à environ 127 000 unités d’ici 2030. Cette croissance reflète l’adoption et le développement croissants de la technologie des véhicules autonomes.

Les véhicules autonomes s'appuient sur des systèmes de vision à grande vitesse et en temps réel pour naviguer et prendre des décisions en une fraction de seconde, faisant du DVS une technologie. Les capteurs DVS ont une faible latence et une résolution temporelle élevée, offrant des capacités améliorées de détection de mouvement et de suivi d'objets. Ceci est crucial pour garantir la sécurité et l’efficacité de la conduite autonome.

Outre les véhicules autonomes, les applications ADAS dans les véhicules commerciaux et de tourisme stimulent également la demande en technologie DVS. Ces systèmes nécessitent une surveillance continue de l'environnement dynamique pour aider les fonctions d'évitement des collisions, de maintien de voie et de régulateur de vitesse adaptatif. Alors que l’industrie automobile évolue vers une plus grande automatisation et des fonctionnalités de sécurité améliorées, l’intégration de la technologie DVS offre des perspectives de croissance significatives pour le marché.

TENDANCES DU MARCHÉ DES CAPTEURS DE VISION DYNAMIQUES

L’adoption croissante de la vision basée sur les événements dans les applications Edge Computing alimente la croissance du marché

Contrairement aux systèmes traditionnels basés sur des images, DVS capture uniquement les changements dans une scène, réduisant considérablement la charge de données et permettant un traitement plus rapide. Cela les rend bien adaptés aux environnements informatiques de pointe, où les performances en temps réel et une faible consommation d'énergie sont essentielles. L'intégration du DVS avec les appareils de pointe gagne du terrain dans des secteurs tels que la surveillance intelligente, la navigation autonome etautomatisation industrielle. Ces applications bénéficient de la haute résolution temporelle et de l’efficacité énergétique de la vision basée sur les événements, améliorant ainsi la réactivité du système et la fiabilité opérationnelle. À mesure que l’informatique de pointe continue de se développer, la demande de technologies DVS devrait s’accélérer, alimentant ainsi la croissance du marché. Par exemple,

- Selon le guide des dépenses des experts du secteur, les dépenses mondiales en matière d’edge computing devraient atteindre 228 milliards de dollars en 2024. Cela représente une augmentation de 14 % par rapport aux niveaux de dépenses de 2023.

Analyse de segmentation

Par composant

Implémentation obligatoire du matériel de configuration des périphériques Croissance sectorielle

Basé sur les composants, le marché est divisé en matériel, logiciels et services.

Le matériel détient la part de marché la plus élevée en raison du rôle fondamental des capteurs, des caméras et des dispositifs associés dans la configuration du système. Ces composants physiques font partie intégrante des fonctionnalités de la technologie DVS et constituent le cœur de la plupart des implémentations dans diverses applications.

Les logiciels devraient croître au TCAC le plus élevé au cours de la période d’étude. Cette croissance est motivée par la demande croissante d'algorithmes avancés, d'outils de traitement de données et de solutions logicielles pour interpréter les données événementielles capturées par DVS, en particulier dans des applications telles que les véhicules autonomes et la robotique.

Par technologie

Une large utilisation dans diverses applications stimule la croissance du segment événementiel

Par technologie, le marché est classé en événement, trame, hybride (événement + trame), temps de vol, CMOS et autres.

Le segment des événements détient la plus grande part du marché en raison de sa capacité supérieure à capturer des événements à grande vitesse et à faible latence, ce qui le rend idéal pour les applications en temps réel telles que la robotique et les systèmes automobiles.

La technologie hybride (événement + cadre) devrait croître au TCAC le plus élevé. Cette technologie combine les avantages des systèmes basés sur les événements et sur les images, offrant une solution polyvalente adaptée à la planification d'événements nécessitant à la fois un suivi de mouvement à grande vitesse et des informations détaillées sur la scène.

Par candidature

Adoption croissante de l’ADAS pour stimuler la croissance du segment automobile

Par application, le marché est divisé en automobile, soins de santé, énergie et services publics, industrie, aérospatiale et défense, etc.

L'automobile détient la part de marché la plus élevée, tirée par la demande de systèmes avancés d'aide à la conduite (ADAS) et de véhicules autonomes, qui s'appuient fortement sur la technologie DVS.

Les soins de santé devraient croître au TCAC le plus élevé au cours de la période d’étude. L'utilisation croissante de capteurs de vision dynamique dansimagerie médicale, les systèmes de diagnostic et la robotique chirurgicale présentent des opportunités de croissance significatives dans ce secteur.

Perspectives régionales du marché des capteurs de vision dynamiques

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

North America Dynamic Vision Sensors Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord domine le marché en raison de sa solide infrastructure technologique, de ses investissements importants en recherche et développement et de l’adoption précoce de technologies de pointe. La présence d'acteurs de premier plan dans les secteurs de l'automobile, de la robotique et de l'automatisation industrielle renforce encore la position de la région. De plus, la demande croissante de véhicules autonomes et d’ADAS dans la région entraîne l’adoption généralisée de la technologie DVS. Les États-Unis détiennent une part importante du marché, grâce à d’importants investissements en R&D et à une adoption généralisée dans tous les secteurs. Le pays est également soutenu par un écosystème technologique robuste et des initiatives gouvernementales favorables qui favorisent l’automatisation et l’intégration de l’IA.

- Par exemple,Les spécialistes du secteur rapportent que le marché nord-américain des véhicules autonomes connaît une croissance rapide, le marché américain devant atteindre 55,83 milliards de dollars d'ici 2030, contre 16,76 milliards de dollars en 2023.

Europe

L'Europe détient une part importante du marché en raison de ses secteurs automobiles et industriels forts, qui intègrent de plus en plus le DVS pour la sécurité, l'automatisation et l'efficacité. L'accent mis par l'Union européenne sur l'innovation, associé à des réglementations strictes en matière de sécurité des véhicules et de normes environnementales, stimule encore davantage l'adoption des applications DVS. Par exemple,

- L'UE a réalisé des progrès notables dans la réduction du nombre de tués sur les routes, le taux de mortalité étant passé de 60 par million d'habitants en 2012 à 46 en 2024.

Les progrès en matière de robotique et d'applications de soins de santé contribuent également à la croissance du marché en Europe.

Asie-Pacifique

Le marché connaît un intérêt accru de la part des principaux acteurs du marché de la région Asie-Pacifique, alimenté par l'augmentation des revenus disponibles et l'expansion des applications dans des secteurs tels que la gestion et la planification d'événements. Des entreprises telles qu'American Express Global Business Travel exploitent la technologie DVS pour améliorer le suivi et l'engagement des participants lors d'événements d'entreprise, de salons professionnels et de festivals de musique. Les organisateurs d'événements adoptent également ces capteurs pour surveiller les mouvements de foule en temps réel et optimiser la logistique de l'organisation des événements. La région devrait croître au TCAC le plus élevé du marché, stimulée par une demande rapide de diffusion en direct, de festivals de musique et d’événements culturels. Les investissements croissants de la région dans l'IA, l'automatisation etfabrication intelligentecréent une demande importante pour des systèmes de vision hautes performances. Par exemple,

- Le dernier guide de dépenses d'IDC indique que les dépenses en matière d'IA dans la région Asie-Pacifique devraient atteindre 45 milliards de dollars en 2024, avec des projections qui devraient atteindre 110 milliards de dollars d'ici 2028, reflétant un TCAC de 24 % de 2023 à 2028.

De plus, la présence croissante d'importants fabricants de technologies en Chine, en Inde et au Japon contribue à l'accélération de la croissance de la région.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance du marché à un rythme moyen en raison d'une adoption relativement modérée et d'investissements plus modestes dans les technologies émergentes par rapport aux autres régions. Cependant, les développements régionaux en matière de systèmes de fabrication et de transport intelligents devraient augmenter progressivement la demande de technologie DVS dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur position sur le marché

Les entreprises lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. Ces lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché des capteurs de vision dynamiques dans un secteur en évolution rapide, ayant un impact positif sur l'économie régionale/locale.

LISTE DES PRINCIPALES ENTREPRISES DE CAPTEURS DE VISION DYNAMIQUES PROFILÉES

- Prophétisée (France)

- Société Sony(Japon)

- Samsung (Corée du Sud)

- Qualcomm (États-Unis)

- SynSense(Chine)

- BrainChip (Australie)

- Terranet (Canada)

- RoboSense (Chine)

- Framos(Canada)

- Infineon (Allemagne)

- STMicroelectronics (Suisse)

- Onsemi(NOUS.)

- Canon (Japon)

- NEC (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 -TDK Corporation a annoncé la production de son capteur ToF à ultrasons InvenSense SmartSonic ICU-30201. Le capteur est conçu pour améliorer la connaissance contextuelle dans les applications nécessitant des mesures précises de présence, de proximité et de distance.

- novembre 2024 -Sony a présenté l'IMX925, un nouveau capteur d'image industriel doté d'un obturateur global CMOS rétroéclairé avec une résolution de 24,55 MPixels, une taille de pixel de 2,74 µm et une fréquence d'images de 394 ips.

- octobre 2024 -Sony a lancé le capteur d'image CMOS ISX038 pour caméras mobiles qui traite et produit simultanément des images RAW et YUV. Le capteur prend également en charge les systèmes ADAS et de conduite autonome avec traitement d'image RAW.

- juillet 2024 -STMicroelectronics a présenté le VL53L4ED, un nouveau capteur de proximité ToF conçu pour les mesures de haute précision à courte portée. Le capteur présente une plage de températures de fonctionnement étendue de -40°C à 105°C, ce qui le rend adapté aux applications nécessitant une résilience thermique améliorée.

- avril 2024 -OmniVision a lancé deux nouveaux capteurs d'image CMOS conçus pour les applications de vision industrielle. La société a également créé une unité de vision industrielle dédiée pour développer des solutions innovantes pour la robotique, les lecteurs de codes-barres logistiques, l'automatisation industrielle etSystèmes de transport intelligents (STI).

- Juin 2023 -SynSense a publié son kit de démonstration Speck. Ce module de développement compact est conçu pour faciliter le déploiement et la validation rapides d'applications de vision neuromorphique basées sur des événements.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications des solutions de capteurs de vision dynamiques. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par technologie

Par candidature

Par région

|

Questions fréquentes

Le marché devrait atteindre 10,17 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 3,3 milliards de dollars.

Le marché devrait croître à un TCAC de 13,30 % au cours de la période de prévision.

Par composant, le segment du matériel est en tête du marché.

La demande croissante de fonctionnalités avancées dans diverses applications est un facteur clé de la croissance du marché.

Prophesee, Sony Corporation, Samsung et Qualcomm sont les principaux acteurs du marché.

L'Amérique du Nord domine le marché en termes de part de marché.

Par application, le secteur de la santé devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés