Taille du marché des carburants électroniques, part et analyse de l’industrie, par État (liquide et gaz), par type de carburant (E-diesel, E-méthane, E-kérosène, E-ammoniac et autres), par application (automobile, aviation, industrie, marine et autres) et prévisions régionales, 2026-2034

Taille du marché du carburant électronique

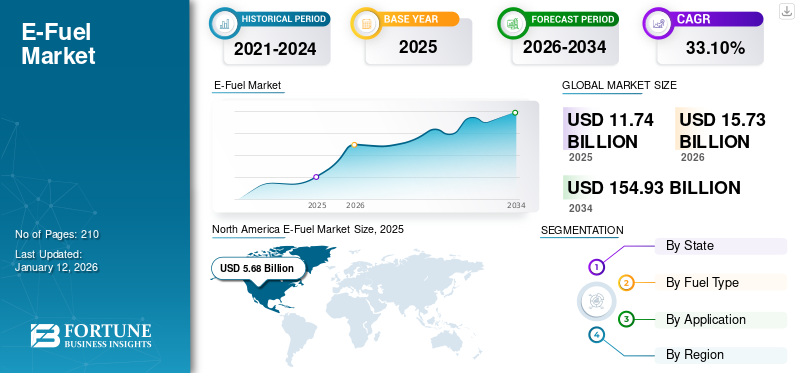

La taille du marché mondial des carburants électroniques était évaluée à 11,74 milliards USD en 2025 et devrait passer de 15,73 milliards USD en 2026 à 154,93 milliards USD d’ici 2034, avec un TCAC de 33,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des carburants électroniques avec une part de marché de 48,38 % en 2025.

Le carburant électronique est constitué d’atomes d’hydrogène et de carbone similaires à l’essence ordinaire et au diesel. Il s’agit d’un développement considérable en tant qu’alternative aux combustibles fossiles conventionnels. Pourtant, on l’appelle carburant synthétique produit à partir d’électricité, généralement à partir de sources renouvelables telles que l’énergie éolienne ou éolienne.énergie solaire, pour transformer le dioxyde de carbone et l'eau en carburants hydrocarbures tels que le méthane ou le gaz de synthèse. Les carburants synthétiques obtiennent leur hydrogène de l’eau et leur carbone de l’air grâce au processus de régénération du dioxyde de carbone. Ces carburants peuvent être recyclés dans les moteurs à combustion interne existants sans modifications significatives et sont considérés comme une solution potentielle pour réduire les émissions de carbone dans le secteur des transports. Les installations de production, comme celles du Chili, combinent l'eau et le charbon et reproduisent exactement la structure chimique du gaz, du diesel ou du gaz.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du carburant électronique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 11,74 milliards de dollars

- Taille du marché en 2026 : 15,73 milliards USD

- Taille du marché prévue pour 2034 : 154,93 milliards de dollars

- TCAC : 33,10 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 48,38 % en 2025.

- Le segment liquide devrait détenir une part de 82,39 % en 2026.

- Le segment de l’e-kérosène devrait représenter 68,85 % du marché en 2026.

Amérique du Nord

Le marché nord-américain est évalué à 5,68 milliards de dollars en 2025 et à 7,68 milliards de dollars en 2026.

Europe

Marché européen évalué à 4,11 milliards USD en 2025 et 5,68 milliards USD en 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 1,18 milliard USD en 2025 et à 1,45 milliard USD en 2026.

NOUS.

Le marché américain devrait atteindre 5,17 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,56 milliard de dollars d'ici 2026.

En savoir plus

L'évolution du secteur des carburants électroniques indique un mouvement structurel vers des économies circulaires du carbone, où le CO₂ collecté et l'hydrogène renouvelable servent de base à la synthèse de carburants durables. L’industrie des carburants électroniques devrait passer d’un stade précoce d’innovation à une industrialisation à grande échelle d’ici le début des années 2030, à mesure que les coûts des électrolyseurs et des technologies de capture du carbone continuent de baisser et que les installations de démonstration à grande échelle se rapprochent de la commercialisation.

La pandémie de COVID-19 a eu des effets à la fois positifs et négatifs sur le développement et la diffusion des technologies de carburant électronique. La pandémie a interrompu les chaînes d’approvisionnement dans le monde entier et affecté la production et la distribution deénergie renouvelablesources, telles que les éoliennes, l’hydroélectricité et les panneaux solaires, nécessaires à la production de carburants électriques. Cette répartition a rendu difficile l’expansion de l’infrastructure d’énergie renouvelable nécessaire à la production de carburants électroniques. Malgré les défis, la recherche et le développement de la technologie des carburants électroniques se sont poursuivis, et certaines entreprises et instituts de recherche se sont concentrés sur l'optimisation des processus de production de carburants électroniques et sur l'augmentation de l'efficacité de la production de carburants électroniques.

En outre, les initiatives de relance post-pandémique mettant l’accent sur la transition énergétique verte et la décarbonisation ont relancé les investissements dans les projets pilotes de carburants électroniques à l’échelle mondiale. Les gouvernements intègrent la technologie des carburants synthétiques dans des plans de relance plus larges en matière d’énergie propre, accélérant ainsi davantage la commercialisation et le potentiel de mise à l’échelle en Europe, en Amérique du Nord et au Moyen-Orient.

Tendances du marché du carburant électronique

Sensibiliser davantage les consommateurs à la nécessité d’alternatives énergétiques durables en raison des préoccupations concernant les problèmes de qualité de l’air

À mesure que les consommateurs deviennent plus conscients de la qualité de l'air et des problèmes environnementaux, le besoin d'alternatives énergétiques durables telles que le produit augmente. Par exemple, dans les zones à forte pollution atmosphérique, comme les zones urbaines ou industrielles, les consommateurs peuvent de plus en plus choisirvéhicules électriquesau lieu de l'essence ou du diesel traditionnel. Ce changement pourrait entraîner une réduction des émissions de polluants dangereux tels que les particules et les oxydes d’azote, améliorant ainsi la qualité de l’air local et la santé publique. De plus, à mesure que les préoccupations concernant le changement climatique augmentent, les consommateurs pourraient considérer ces carburants comme un moyen de réduire les émissions de gaz à effet de serre liées aux transports, augmentant ainsi la demande pour cette option énergétique durable. De plus, les clients préfèrent les produits et services ayant une empreinte carbone plus faible, car ils deviennent plus respectueux de l'environnement. Ces carburants séduisent les personnes soucieuses de l’environnement car ils offrent une alternative durable et renouvelable aux carburants traditionnels.

La participation croissante aux programmes mondiaux d’échange de crédits carbone et de compensation favorise l’adoption des carburants électroniques par les entreprises, alors que les entreprises cherchent à respecter les mandats de conformité ESG (environnemental, social et de gouvernance). L’expansion des marchés volontaires du carbone et des certificats verts soutenus par le gouvernement incite les entreprises à intégrer des carburants à faibles émissions dans leurs opérations.

En outre, l’émergence des carburants électroniques en tant que technologie de transition entre les moteurs à combustion conventionnels et l’électrification complète les positionne comme un choix stratégique pour les industries confrontées à des obstacles à l’électrification, comme l’aviation, le transport maritime et le transport lourd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des carburants électroniques

Introduction du droit de l’environnement favorisant l’adoption des carburants électroniques, leader de la croissance du marché

Les lois environnementales peuvent jouer un rôle important en favorisant l’adoption du produit. Les gouvernements peuvent mettre en œuvre des réglementations exigeant un certain pourcentage de carburants renouvelables dans l’approvisionnement total en carburant, créant ainsi une demande de carburants électriques. Par exemple, la Renewable Fuel Standard (RFS) aux États-Unis exige qu’une certaine quantité de carburants renouvelables, y compris les carburants électriques, soit mélangée chaque année au carburant de transport. Cette législation encourageait la production et l'utilisation de carburants électroniques, ce qui contribuait à réduire les émissions de gaz à effet de serre et à promouvoir la durabilité dans l'industrie des transports. En outre, la législation environnementale peut établir des normes d'émission qui encouragent l'utilisation de carburants plus propres, tels que le carburant électronique, encourageant ainsi leur adoption par le marché.

De plus, pour les États américains, le California Carbon Fuel Standard (LCFS) est une réglementation. Il s'agit d'un programme qui oblige les fournisseurs de carburant à réduire la teneur en carbone des carburants automobiles vendus dans l'État. Cette politique encourage l’adoption de carburants alternatifs, notamment les carburants électriques, en accordant des crédits pour les carburants à plus faible intensité carbone. En conséquence, les fabricants de carburant électronique sont encouragés à capitaliser sur les technologies qui réduisent l’empreinte carbone de leurs produits et favorisent ainsi la durabilité environnementale.

Au-delà des cadres nationaux, des politiques transnationales telles que la Directive sur les énergies renouvelables de l’Union européenne (RED III) et la Stratégie neutre en carbone du Japon pour 2050 ont formellement reconnu les carburants électroniques comme des contributeurs viables aux quotas d’énergies renouvelables. Cette reconnaissance propulse les investissements dans les installations d’électrolyse et de Power-to-Liquid (PtL) à grande échelle. De plus, les collaborations entre les producteurs d’énergie, les équipementiers automobiles et les sociétés d’ingénierie chimique favorisent l’intégration des écosystèmes, alignant la réglementation publique sur l’innovation du secteur privé.

La demande croissante de réduction des gaz à effet de serre intensifie la demande pour le produit

La demande mondiale de pétrole devrait culminer cette décennie à mesure que les transitions énergétiques s’accélèrent et que la demande de carburants de transport ralentit. Cependant, selon l’Agence internationale de l’énergie (AIE), en raison de la croissance continue du transport aérien et de l’utilisation de matières premières pétrochimiques, la consommation totale de pétrole (hors biocarburants) augmentera à 102 Mb/j d’ici 2030, soit 5 Mb/j au-dessus des niveaux de 2022. Pour atténuer cette demande néfaste en pétrole, les carburants électroniques alternatifs constituent une option viable dans de nombreux pays. De plus, avec la croissance du secteur des transports/automobile, une augmentation des gaz à effet de serre est inévitable. Pour réduire l’impact des gaz à effet de serre, les e-carburants semblent prometteurs pour un avenir proche.

En outre, selon l’AIE, les voitures particulières et les camionnettes représentaient plus de 25 % de la consommation mondiale de pétrole et 10 % des émissions mondiales de CO₂ liées à l’énergie en 2022. Les véhicules légers doivent être réduits d’environ 6 % par an d’ici 2030. Les voitures électriques sont une technologie clé pour réduire les émissions de dioxyde de carbone dans le transport routier. Ventes devoitures particulièresdevraient augmenter d’environ 8 à 10 % en 2024, avec 18 % de toutes les voitures neuves vendues. Selon l'AIE, si la croissance des voitures électriques au cours des deux dernières années se poursuit jusqu'en 2030, les émissions de CO₂ des voitures diminueront dans le cadre du scénario Net Zero Emission (NZE). Toutefois, les voitures électriques ne constituent pas encore un phénomène mondial. En dehors de la Chine, les ventes dans les économies en développement et émergentes se sont lentement redressées en raison du prix d’achat relativement élevé des voitures électriques et du manque d’infrastructures de recharge. L'augmentation des ventes de véhicules devrait entraîner une augmentation des émissions de GES, qui peuvent être réduites grâce à l'utilisation du produit.

Les mandats de carburant d’aviation durable (SAF) dans l’UE et aux États-Unis devraient générer d’importantes opportunités en aval pour les producteurs d’e-kérosène. De même, les initiatives de l’Organisation maritime internationale (OMI) en faveur de la décarbonisation poussent les compagnies maritimes à adopter des mélanges d’e-ammoniac et d’e-méthanol dans le cadre de leurs stratégies de transition énergétique à long terme.

De plus, l’intégration des carburants électroniques dans les systèmes énergétiques hybrides apparaît comme une voie de croissance majeure. Les installations industrielles commencent à utiliser les carburants électroniques pour la production d’électricité hors réseau, en tirant parti de leur compatibilité avec les systèmes à base d’hydrogène. Cette adaptabilité multisectorielle positionne les carburants électroniques comme un catalyseur stratégique de la transition énergétique mondiale, complétant les technologies de production d’électricité renouvelable et de stockage par batterie.

FACTEURS DE RETENUE

La production de carburant électronique est gourmande en énergie et coûteuse, ce qui peut entraver la croissance du marché

La production de carburants dits électriques (e-fuels) est gourmande en énergie. Le coût de l’électricité est donc très important pour les coûts actualisés des carburants. Il s’agit donc d’une option intéressante pour produire du carburant dans des régions du monde où les coûts fixes de l’électricité renouvelable sont particulièrement faibles et où une utilisation élevée des capacités (CUP) est attendue. Les carburants à forte densité énergétique peuvent ensuite être transportés vers les centres de consommation énergétique du monde à des coûts relativement faibles. La production de carburants électroniques reste coûteuse car elle dépend de nouvelles technologies telles que l’électrolyse, le FT, le DAC et le captage du carbone. Selon une étude menée par le Conseil international pour des transports propres, les coûts de production du carburéacteur électronique étaient estimés 7 à 10 fois plus élevés que ceux du carburéacteur traditionnel. Ainsi, une innovation constante est importante pour réduire les coûts.

En outre, le futur marché des carburants électroniques se heurte à des obstacles structurels en raison de l’évolutivité de l’approvisionnement en énergie renouvelable et de la capacité mondiale limitée des électrolyseurs. Le manque actuel de fabrication d’électrolyseurs et la forte dépendance à l’égard d’éléments rares comme l’iridium et le platine limitent les possibilités de production à grande échelle et augmentent les coûts d’exploitation. En outre, comme les carburants synthétiques ont une densité énergétique inférieure à celle des carburants fossiles, la logistique du transport et du stockage reste coûteuse, ce qui limite la viabilité commerciale du secteur mondial des carburants électroniques dans un avenir proche.

Les fluctuations des prix de l’électricité renouvelable et les subventions gouvernementales limitées dans les régions en développement devraient limiter la croissance du marché à court terme. L’absence de politique internationale unifiée en matière de tarification du carbone et de systèmes de certification des émissions a compliqué les décisions d’investissement à long terme sur le marché des carburants électroniques à l’éthanol et dans les chaînes de valeur des carburants synthétiques associées. En conséquence, les acteurs de l’industrie se concentrent sur les collaborations et les coentreprises pour réduire les risques technologiques et améliorer les économies d’échelle.

Analyse de la segmentation du marché des carburants électroniques

Analyse par état

Utilisation intensive de carburants électroniques liquides pour propulser la croissance du segment

En fonction de l'état, le marché est divisé en liquide et en gaz.

Le segment liquide devrait dominer le marché avec une part de 82,39 % en 2026. La croissance du segment est tirée par l’utilisation généralisée de carburants électroniques liquides, qui ne nécessitent pas de changements significatifs dans les paramètres actuels pour rendre les voitures, les générateurs et les processus industriels plus efficaces.

Dans le cas du gaz, les produits dérivés de sources d'énergie propres, telles que les sources d'énergie renouvelables, sont considérés comme des vecteurs énergétiques tels que l'hydrogène. De nombreux carburants peuvent se présenter sous forme de gaz, y compris des alternatives telles que l'e-méthane ou le synthétique.gaz naturel(souvent appelé power-to-gas). Ainsi, ces produits peuvent également servir de solutions de stockage d’énergie. Cependant, l’hydrogène est parfois considéré comme un carburant électronique.

La domination de la catégorie des carburants électroniques liquides est renforcée par sa compatibilité avec les infrastructures de raffinage et de transport existantes, ce qui permet un calendrier de commercialisation plus rapide que les alternatives gazeuses. Le e-diesel et le e-kérosène, en particulier, devraient être des moteurs de croissance importants sur le futur marché des e-carburants en raison de leur intégration transparente dans les moteurs à combustion interne et les réseaux logistiques existants.

Le segment des carburants électroniques gazeux devrait connaître une croissance significative à mesure que les pays améliorent leur capacité de production d’hydrogène et leurs technologies de stockage. Cette transition est cohérente avec les stratégies gouvernementales en matière d’hydrogène en Europe, au Japon et en Corée du Sud, qui font des carburants électroniques gazeux un élément précieux de divers portefeuilles d’énergies propres. Le développement stratégique des systèmes power-to-gas et des usines de synthèse de méthane sera essentiel pour déterminer la trajectoire de croissance à long terme du marché des carburants électroniques.

Par analyse du type de carburant

L’accent croissant du secteur automobile sur le marché de l’e-kérosène pour stimuler l’expansion du segment

Par type de carburant, le marché est divisé en e-diesel, e-méthane, e-kérosène, e-ammoniac et autres.

L'e-kérosène est le segment dominant avec une part de marché de 68,85 % à l'échelle mondiale en 2026. Avec des possibilités limitées de réduction des émissions de dioxyde de carbone et l'objectif de l'UE de réduire les émissions de 35 % d'ici 2050, le marché de l'e-kérosène constitue une priorité particulière dans les secteurs de l'aviation et de l'automobile. L'Agence internationale de l'énergie (AIE) a indiqué que le coût de l'e-kérosène pourrait concurrencer celui du carburant d'aviation durable (SAF) à base de biomasse d'ici la fin de la décennie, grâce au développement de la capacité des électrolyseurs et à l'optimisation de la conception. Il estime que le coût du kérosène électronique à faibles émissions peut être réduit de 50 USD/GJ (2 150 USD/t), ce qui est inférieur au niveau actuel de carburant d'aviation durable (SAF) produit à partir de la biomasse.

En outre, l’e-diesel connaît une croissance prometteuse dans le secteur automobile. Il présente un certain nombre d’avantages potentiels, notamment la capacité de réduire les émissions de gaz à effet de serre du secteur des transports. De plus, il peut être utilisé dans les véhicules et générateurs diesel existants sans modifications majeures, ce qui en fait une alternative prometteuse aux combustibles fossiles traditionnels.

Les carburants électroniques à base d'éthanol émergent comme un segment compétitif du marché des carburants électroniques à base d'éthanol, en raison de la demande croissante de carburants liquides à faible teneur en carbone dans les véhicules hybrides et hybrides rechargeables. Le carburant électronique à l'éthanol, lorsqu'il est produit à l'aide de filières de captage du carbone et d'hydrogène renouvelable, constitue une option évolutive et rentable pour le mélange avec des carburants conventionnels, en particulier dans les régions dotées d'une solide infrastructure de production de bioéthanol, comme les États-Unis et le Brésil.

L’ammoniac électronique, quant à lui, gagne en popularité en tant que carburant marin de nouvelle génération en raison de sa faible empreinte carbone et de sa teneur volumétrique élevée en hydrogène. Les collaborations entre les majors de l'énergie et les opérateurs maritimes visent à commercialiser des navires alimentés à l'ammoniac d'ici 2030. Ces développements, combinés aux investissements en R&D en cours dans la production d'e-méthanol, devraient considérablement diversifier le paysage du marché des e-carburants dans les années à venir.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Utilisation rapide de carburants à faibles émissions pour soutenir la croissance du segment automobile

En fonction des applications, le marché est segmenté en secteurs automobile, maritime, industriel, aéronautique et autres.

Le segment automobile devrait être le plus grand actionnaire du marché des carburants électroniques au cours de la période de prévision, avec une contribution mondiale de 34,52 % en 2026. Le déploiement rapide de carburants à faibles émissions tels que le produit est considéré comme essentiel pour accélérer la décarbonation des transports. Le secteur du transport routier offre d’importantes opportunités d’électrification, tandis que les industries aéronautique et maritime sont encore plus dépendantes des solutions basées sur les carburants pour éliminer le carbone. Les carburants dérivés de l’hydrogène électrolytique ou des carburants électroniques pourraient être viables et se développeront rapidement d’ici 2030 grâce à l’expansion massive d’une électricité renouvelable moins chère et à la baisse des coûts des électrolyseurs. Les produits à faibles émissions peuvent diversifier les options de réductiondioxyde de carboneémissions de CO2 dans l’aviation et le transport maritime, et il existe un grand potentiel de synergie avec la production de biocarburants, notamment sous la forme de l’utilisation de dioxyde de carbone biogénique.

Dans l’industrie automobile, les collaborations en cours entre les équipementiers et les entreprises de technologie des carburants visent à intégrer des mélanges de carburants électroniques e-diesel et éthanol dans les flottes commerciales afin d’atteindre les nouveaux objectifs de neutralité carbone. La demande croissante de carburants synthétiques dans le transport longue distance, la logistique et les véhicules lourds souligne le rôle essentiel du secteur dans la transformation du marché mondial des carburants électroniques.

L’industrie aéronautique devrait connaître une croissance exponentielle, stimulée par l’adoption généralisée du kérosène électronique à mesure que les compagnies aériennes passent à la conformité en matière de carburant d’aviation durable (SAF). L'industrie maritime accélère également sa transition vers les carburants électroniques tels que l'e-ammoniac et l'e-méthanol, aidée par les nouvelles réglementations sur les émissions de l'OMI et les investissements dans les infrastructures de ravitaillement portuaires.

Dans le même temps, le segment des applications industrielles, notamment dans des secteurs tels que la fabrication de l’acier, du ciment et des produits chimiques, devrait être une région à forte croissance du futur marché des carburants électroniques. Pour atteindre des objectifs rigoureux de décarbonation, ces entreprises envisagent de remplacer les matières premières fossiles par des carburants électroniques neutres en carbone. L’intégration croissante des carburants électroniques dans les systèmes de production combinée de chaleur et d’électricité (CHP) soutient les progrès en matière d’efficacité énergétique industrielle, consolidant ainsi leur rôle de catalyseur crucial de la révolution énergétique mondiale.

APERÇU RÉGIONAL

Le marché mondial a été analysé dans quatre régions clés : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

North America E-Fuel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 5,68 milliards de dollars en 2025, soit 48,38 % du chiffre d’affaires mondial, et devrait atteindre 7,68 milliards de dollars en 2026. L’Amérique du Nord est la région dominante du secteur des carburants électroniques. La société Infinium a lancé la construction d'une usine au Texas et a obtenu son premier client, Amazon. Avec la demande croissante de nombreuses entreprises de commerce électronique et entités gouvernementales, le marché nord-américain est sur le point de croître dans un avenir proche. La croissance du marché des carburants électroniques est due aux réglementations gouvernementales et à l'adoption de politiques dans les secteurs de l'automobile et de l'aviation. Le marché des carburants électroniques aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 31,36 milliards de dollars d'ici 2032, grâce à l'intégration des sources d'énergie renouvelables et aux objectifs de décarbonation. Le marché américain devrait atteindre 5,17 milliards de dollars d’ici 2026.

Les États-Unis et le Canada voient davantage d’initiatives fédérales et étatiques visant à accroître la capacité nationale de fabrication de carburants électroniques. La mise en œuvre de la Loi sur la réduction de l'inflation (IRA) et du Règlement sur les carburants propres du Canada offre des allégements fiscaux et des crédits de carbone aux fabricants de carburants électroniques, augmentant ainsi la viabilité commerciale. Les startups américaines investissent dans des études de marché sur les carburants électroniques à base d'éthanol pour convertir le CO₂ et l'hydrogène vert en éthanol synthétique, renforçant ainsi la position de la région dans la future industrie des carburants électroniques. De plus, les alliances stratégiques entre les sociétés énergétiques, les compagnies aériennes et les entreprises technologiques établissent une chaîne d'approvisionnement verticalement intégrée qui facilitera le déploiement de carburants d'aviation durables (SAF) et d'alternatives au diesel électronique dans toute l'Amérique du Nord.

Europe

En 2025, l'Europe détenait 35,02 % du marché mondial, atteignant une valorisation de 4,11 milliards de dollars, et devrait atteindre 5,68 milliards de dollars en 2026. L'une des mesures législatives les plus importantes visant à intensifier la part des États de l'UE dans le mix énergétique de l'Union européenne et un élément central du compendium climatique Fit-for-55 est la révision de la directive sur les énergies renouvelables (RED). À l’exception de l’énergie solaire, ainsi que de l’énergie éolienne et hydroélectrique, les carburants renouvelables durables tels que les produits neutres en carbone s’accélèrent, éliminant progressivement les combustibles fossiles et réduisant ainsi considérablement les émissions de gaz à effet de serre. Pour exploiter tout leur potentiel, la directive révisée sur les énergies renouvelables doit établir des incitations claires pour investir dans leur production à grande échelle et créer des conditions de concurrence équitables pour toutes les technologies pertinentes de réduction des émissions. L'Union européenne exigera que les voitures électriques soient 100 % neutres en carbone si elles sont vendues après 2035, indique un projet de document, alors que l'Allemagne fait pression pour que les voitures électriques soient exemptées de l'élimination progressive des nouveaux carburants. Toutes les voitures d'occasion vendues dans l'UE à partir de 2035 doivent être zéro carbone, selon la principale politique climatique de l'UE pour les voitures, convenue à l'avance par les pays en 2022.

L'Europe continue de dominer le marché mondial des carburants électroniques grâce à son cadre politique solide, ses infrastructures renouvelables bien établies et l'adoption accélérée de la technologie Power-to-X. Des pays comme l’Allemagne, la Norvège et les Pays-Bas mènent des projets de carburant électronique à l’échelle industrielle financés par des subventions du Fonds européen pour l’innovation. L’accent mis par la région sur la production d’e-kérosène et d’e-méthanol pour la décarbonisation de l’aviation et du maritime est conforme aux objectifs plus larges du Green Deal européen. En outre, les opportunités de marché de l'éthanol pour les carburants électroniques se développent en Europe orientale et centrale, alors que les gouvernements encouragent le mélange d'éthanol synthétique pour répondre aux normes révisées d'émissions des transports. Cette dynamique régionale renforce le rôle de l'Europe en tant que pôle technologique et réglementaire pour le futur marché des carburants électroniques. Le marché allemand devrait atteindre 1,13 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 1,18 milliard de dollars en 2025, soit 10,09 % du chiffre d'affaires total du marché, et devrait atteindre 1,45 milliard de dollars en 2026. La région Asie-Pacifique connaît un taux de croissance lent, car de nombreux gouvernements retardent leur rôle crucial en termes d'application des lois en matière d'environnement. Singapour prévoit d'importer environ 30 % de son électricité provenant de sources à faibles émissions de carbone d'ici 2035, a déclaré le ministre du Commerce et de l'Industrie.

Le marché des carburants électroniques en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision, à mesure que la Chine, le Japon et la Corée du Sud investissent dans les technologies de captage, d'utilisation et de stockage de l'hydrogène et du carbone (CCUS). La « Stratégie de croissance verte » du Japon et la « Feuille de route pour l'économie de l'hydrogène » de la Corée du Sud considèrent toutes deux les carburants électroniques comme une partie importante de leur mix énergétique à long terme. L'Inde explore les opportunités du marché des carburants électroniques à base d'éthanol par le biais de partenariats public-privé pour étendre les projets de conversion du CO₂ en éthanol en utilisant une biomasse abondante et des ressources renouvelables. Ces initiatives devraient transformer l’Asie-Pacifique en une région à fort potentiel pour la production de carburants électroniques d’ici la fin de la décennie, en particulier dans les secteurs où l’électrification est encore limitée.

La société allemande de technologies propres INERATEC GmbH se mondialise en signant un protocole d'accord avec la société d'ingénierie japonaise Chiyoda Corporation (Chiyoda) pour collaborer à la production de carburant électronique. Ensemble, ils souhaitent pénétrer les marchés du Japon et de la région Asie-Pacifique pour créer des projets communs d'électrocarburant. Les partenaires promeuvent la technologie innovante Power-to-X (PtX) d'INERATEC sur les marchés émergents et inexploités. Le marché japonais devrait atteindre 0,56 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,25 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,14 milliard USD d'ici 2026.

Le reste du monde

Dans le reste du monde, le Chili et l’Arabie Saoudite progressent dans la production de ce produit sur le terrain, tandis que d’autres pays sont loin derrière en termes d’utilisation et de transport. En mars 2024, INERATEC, pionnier du secteur des carburants électroniques, en collaboration avec l'Agence allemande de coopération (GIZ), a annoncé des résultats significatifs dans le déploiement d'installations de production au Chili. Les principaux résultats de la construction de l'industrie chilienne des électrocarburants ont été présentés lors d'un événement clé en mars 2024 à Santiago du Chili. Cette initiative ambitieuse est un jalon sur la voie d'un avenir durable et met en lumière la technologie de transformation de l'énergie en liquide qui transformera la production de carburant électronique au Chili et ailleurs.

Le Moyen-Orient est en train de devenir un nouveau centre d'excellence pour le développement des carburants électroniques, grâce à la disponibilité d'énergies renouvelables à faible coût et de projets de captage du carbone à grande échelle. L’Arabie saoudite et les Émirats arabes unis intègrent des installations de carburant électronique dans leurs stratégies nationales en matière d’hydrogène, s’imposant ainsi comme d’importants exportateurs sur le marché mondial des carburants électroniques. L’Amérique latine, avec en tête le Chili et l’Argentine, gagne également du terrain, car des conditions solaires et éoliennes favorables réduisent les coûts de production des carburants synthétiques. Le projet chilien Haru Oni et les nouveaux programmes pilotes de carburants électroniques à base d'éthanol au Brésil démontrent l'influence croissante de la région dans l'élaboration du futur marché des carburants électroniques. Ces développements montrent une diversification géographique de la capacité de production de carburant électronique, garantissant la sécurité de l'approvisionnement et une dynamique de coûts compétitive sur les marchés émergents et développés.

Acteurs clés de l'industrie

Norsk E-Fuel devrait représenter une part de marché remarquable grâce à ses vastes projets menés dans toute l'Europe

Norsk e-Fuel a été fondée en 2019 pour promouvoir la transition vers des sources d'énergie renouvelables en produisant des carburants électroniques, qui sont utilisés dans l'invention industrielle de carburants durables à base de dioxyde de carbone et d'eau. L'aviation est l'un des secteurs où la réduction des émissions est particulièrement difficile, et cela se fait au prix de gros efforts grâce à l'introduction de l'e-méthanol, et c'est le secteur de transport qui connaît la croissance la plus rapide ces dernières années. En collaboration avec les propriétaires et des partenaires soigneusement sélectionnés, Norsk e-Fuel prévoit de porter la production de puissance en liquide à une échelle industrielle.

Norwegian a conclu un accord de partenariat stratégique avec Norsk e-Fuel dans le but de garantir la vente à long terme de SAF et la participation de l'entreprise, en janvier 2024. Le partenariat stimulera la production et la disponibilité d'avions pour une industrie aéronautique plus durable.

Outre Norsk e-Fuel, les principaux acteurs du secteur mondial des carburants électroniques comprennent Infinium (États-Unis), Porsche AG (Allemagne), Aramco (Arabie saoudite) et INERATEC GmbH (Allemagne). Pour répondre à la demande croissante de carburants à faible teneur en carbone dans les secteurs de l'automobile, de la marine et de l'aviation, ces entreprises étendent activement leur présence régionale par le biais de coentreprises et d'accords de licence. En outre, les grandes sociétés pétrolières et gazières rejoignent le secteur du marché des carburants électroniques à base d’éthanol dans le cadre de plans de diversification qui correspondent aux objectifs de décarbonation à long terme. L'environnement concurrentiel en évolution, caractérisé par des partenariats technologiques et des déploiements à l'échelle pilote, démontre l'industrialisation continue du futur marché des carburants électroniques.

Liste des principales entreprises de carburant électronique :

- Norsk e-Fuel AS (Norvège)

- Infini(NOUS.)

- Porsche AG (Allemagne)

- Aramco (Arabie Saoudite)

- ENOWA (États-Unis)

- Audi AG (Allemagne)

- Ineratec GmbH(Allemagne)

- HIF Global (États-Unis)

- Repsol (Espagne)

- Orsted (Danemark)

- Sunfire GmbH (Allemagne)

- Uniper SE (Allemagne)

- Liquid Wind SE(Suède)

- Mitsubishi Heavy Industries Ltd. (Japon)

- Siemens Énergie (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2024 :L'entreprise argentine Techint Engineering and Construction (Techint E&C) a été sélectionnée par HIF Global pour concevoir et développer la première usine d'électrocarburant à grande échelle du Chili. La société argentine de gestion de projet et EPC est principalement chargée de fournir la conception conceptuelle et le développement de la conception technique frontale (FEED) pour l'usine, a annoncé HIF Global.

- Mars 2024 :Infinium a lancé une installation de production de carburant électronique à hydrogène vert à l'échelle commerciale à Corpus Christi, au Texas. Le site, connu sous le nom de Project Pathfinder, produit des carburants électroniques à partir de dioxyde de carbone (CO2) capturé et d'un processus exclusif d'hydrogène vert qui utilise des catalyseurs ainsi que des électrolyseurs sur site. Infinium n'a pas divulgué la capacité de production de carburant électrique de l'installation ni l'apport d'hydrogène vert et de dioxyde de carbone.

- novembre 2023: La première exportation commerciale de carburants électroniques verts à base d'hydrogène produits par HIF Global au Chili a été transportée vers le Royaume-Uni. 24 600 litres d'essence électronique produits dans l'usine de démonstration de Haru Oni ont quitté Puerto Mardones avant d'accoster à St. Antonio avant de se rendre en Grande-Bretagne, où Porsche l'a utilisé.

- octobre 2023: Le géant de l'énergie Saudi Aramco s'est associé à ENOWA pour construire une usine de démonstration de carburant électrique synthétique (e-carburant). L'usine de carburant électronique produira 35 barils de carburant synthétique à faible teneur en carboneessencepar jour en utilisant de l'hydrogène issu de sources renouvelables et du dioxyde de carbone capturé pour valider la faisabilité commerciale et technique du projet. Il sera hébergé au Centre d’innovation et de développement de l’hydrogène (HIDC) d’ENOWA.

- décembre 2022: Porsche et plusieurs partenaires ont commencé la production d'un carburant électronique neutre pour le climat qui vise à remplacer l'essence dans les véhicules équipés de moteurs à combustion traditionnels. Le constructeur automobile allemand a annoncé qu'une usine pilote au Chili avait démarré ses opérations commerciales pour la production de carburants alternatifs. D’ici le milieu de la décennie, Porsche prévoit de produire des millions de gallons de carburant électronique. Elle prévoit d'utiliser ce carburant dans un premier temps dans le sport automobile et dans ses centres de performance, puis pour d'autres usages dans les années à venir. Enfin, il est prévu de vendre le carburant pour le distribuer aux compagnies pétrolières et à d'autres consommateurs.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les entreprises de premier plan, les types de produits/services et les principales applications de produits. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 33,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par État, type de carburant, application et région |

|

Segmentation |

Par État

|

|

Par type de carburant

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 11,74 milliards de dollars en 2025.

Le marché mondial devrait enregistrer un TCAC de 33,10 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 5,68 milliards de dollars en 2025.

Sur la base des applications, le segment automobile détient une part dominante du marché mondial.

La taille du marché mondial devrait atteindre 154,93 milliards de dollars d'ici 2034.

L’introduction d’une législation environnementale favorisant l’adoption du produit et la demande croissante de réduction des gaz à effet de serre sont des moteurs clés du marché.

Norsk e-fuel SE, Infinium, Armaco, HIF Global et d’autres font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés