Taille du marché de la gestion des déchets électroniques, part et analyse de l’industrie, par catégorie (équipement d’échange de température, écrans et moniteurs, lampes, gros équipement, petit équipement et petit équipement informatique et de télécommunication), par type (recyclé et non recyclé) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

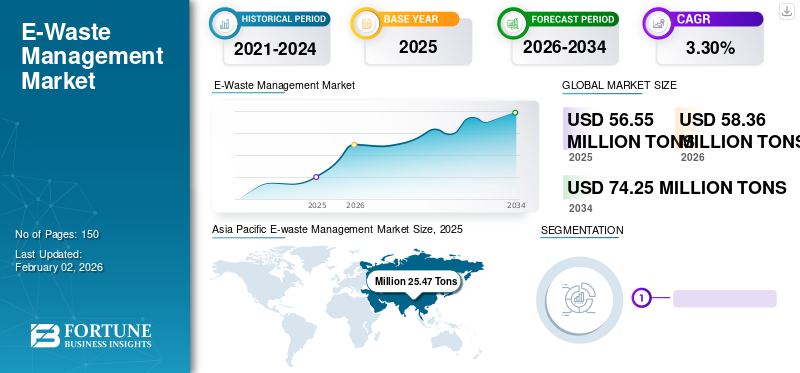

La taille du marché mondial de la gestion des déchets électroniques était de 56,55 millions de tonnes en 2025 et devrait passer de 58,36 millions de tonnes en 2026 à 74,25 millions de tonnes d'ici 2034, avec un TCAC de 3,30 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de la gestion des déchets électroniques avec une part de marché de 45 % en 2025. De plus, le marché de la gestion des déchets électroniques aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 10,19 millions de tonnes d'ici 2032, grâce à la prise de conscience croissante de l'élimination des déchets électroniques.

Selon les Nations Unies (ONU), les déchets électroniques sont tout déchet ayant unbatterieou une prise. Il contient des substances toxiques et dangereuses, comme le mercure, qui présentent de graves risques pour la santé humaine et environnementale. Les déchets électroniques, les déchets électroniques, les déchets électroniques et les appareils électroniques en fin de vie sont des termes fréquemment utilisés pour étiqueter les appareils électroniques usagés qui approchent de leur fin de vie. Ils sont donnés, jetés ou recyclés.

Selon l’ONU, en 2021, on estime que chaque personne sur la planète produirait en moyenne 7,6 kg de déchets électroniques, ce qui signifie que 57,4 millions de tonnes de déchets électroniques seront générées dans le monde. Cette évolution a donné naissance à des activités et des initiatives de gestion des déchets électroniques.

La pandémie de COVID-19 a affecté la vie sociale de multiples manières et a mis en évidence les interrelations entre les systèmes environnementaux et communautaires du monde. Les mesures ont été prises pour contrôler la propagation du virus dans la société, notamment le confinement et l’arrêt des activités manufacturières et commerciales, ce qui a entraîné un déclin de la croissance économique, des limitations de la mobilité et un besoin supplémentaire de numérisation et de quarantaine dans les foyers. On s’attendait à ce que la numérisation et l’augmentation du temps passé à la maison augmentent la consommation d’équipements électriques et électroniques en raison du passage des entreprises et des entreprises au bureau à domicile, fournissant au personnel des ordinateurs portables et d’autres équipements de bureau pour un usage domestique, et d’une augmentation simultanée de l’élimination de ces équipements et gadgets, en partie à cause du ménage lors des premiers confinements en 2020. Cependant, les statistiques ont montré une évolution surprenante d’un point de vue mondial.

La baisse de la consommation d’équipements électriques et électroniques au cours des trois premiers trimestres de 2020 a entraîné une diminution de la production de déchets d’équipements électroniques et électriques en raison de la pandémie de COVID-19, en particulier au cours des premier et deuxième trimestres de 2020. Les réductions ont été de 30 % dans les pays à faible revenu et à revenu intermédiaire, alors qu’elles n’étaient que de 5 % dans les pays à revenu élevé. La population des pays à revenu faible ou intermédiaire ne cesse de creuser l’écart en matière d’accès aux technologies de communication modernes et à d’autres appareils électroniques, provoquant ainsi une fracture numérique. Cette inégalité a d’importantes répercussions sociales à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion des déchets électroniques PRINCIPAUX À RETENIR

- Taille du marché 2025 : 56,55 millions de tonnes

- Taille du marché 2026 : 58,36 millions de tonnes

- Taille du marché prévue pour 2034 : 74,25 millions de tonnes

- TCAC : 3,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gestion des déchets électroniques avec une part de 45,00 % en 2025.

- Le segment des petits équipements devrait représenter la plus grande part de marché de 33,57 % en 2026.

- Le segment non recyclé devrait détenir une part de marché de 81,39 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 25,47 millions de tonnes en 2025, grâce à une forte fabrication de produits électroniques et à l’expansion des initiatives de recyclage.

Amérique du Nord

L'Amérique du Nord représentait 8,20 millions de tonnes en 2025, soutenue par des réglementations strictes sur les déchets électroniques et une infrastructure de recyclage avancée.

Europe

L'Europe a atteint 11,21 millions de tonnes en 2025, grâce à des initiatives d'économie circulaire et à de solides politiques de recyclage des déchets électroniques.

NOUS.

Les États-Unis devraient atteindre 10,19 millions de tonnes d’ici 2032, alimentés par une prise de conscience croissante de l’élimination et du recyclage des déchets électroniques.

Japon

Le Japon devrait atteindre 2,79 millions de tonnes d'ici 2026, grâce à des systèmes de recyclage avancés et à des initiatives croissantes de collecte des déchets électroniques.

En savoir plus

Tendances du marché de la gestion des déchets électroniques

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption de l’économie circulaire pour stimuler la croissance du marché

Au vu du scénario actuel de production et de consommation de biens électroniques et électriques, une nouvelle stratégie est essentielle. Les déchets électroniques sont généralement considérés comme un problème post-consommation, mais le problème englobe le cycle de vie du produit, sans importance pour l'utilisateur. Les concepteurs, les investisseurs, les commerçants, les fabricants, les mineurs, les consommateurs, les producteurs de matières premières, les décideurs politiques et autres peuvent jouer un rôle crucial dans la réduction des déchets, en conservant leur valeur au sein du système et en prolongeant davantage la durée de vie économique et physique de l'article électronique. Cela influence également la capacité du produit à être restauré, recyclé et réutilisé.

Gardez les produits utilisés le plus longtemps possible, puis recyclez les matériaux qui les composent pour minimiser, voire éliminer les déchets. La durabilité numérique signifie adopter une technologie qui présente des avantages environnementaux, sociétaux et financiers. La circularité rend possible cette technologie améliorée.

Les progrès technologiques, comme leInternet des objets (IoT)et le cloud computing, peuvent potentiellement dématérialiser l'industrie électronique. De plus, la montée en puissance de divers modèles commerciaux d’installations et l’amélioration du suivi et du retour des produits ont conduit à des chaînes de valeur circulaires mondiales.

- L’Asie-Pacifique a connu une croissance du marché de la gestion des déchets électroniques, passant de 25,47 milliards USD en 2025 à 26,41 milliards USD en 2026.

Une approche d’économie circulaire privilégie les arrangements en boucle fermée dans lesquels les ressources sont soigneusement engagées pour générer des produits pionniers. Ces produits peuvent être utilisés plus longtemps grâce au partage, à la réutilisation, à la restauration et au retraitement. Une période plus longue et une conception intelligente indiquent une plus grande productivité. L’approche de l’économie circulaire devrait donc constituer l’épine dorsale des futures économies durables.

Diverses entreprises technologiques se sont mobilisées pour faire partie de la solution au problème des déchets électroniques. Par exemple, HP conçoit ses produits pour qu'ils soient robustes et facilement réparables afin qu'ils puissent rester utilisés plus longtemps. En revanche, ses produits et solutions basés sur les services réduisent les impacts environnementaux grâce à une durée de vie prolongée, à l'optimisation des appareils et à la reprise des produits. Les services de réparation, de réutilisation et de recyclage de HP prennent également en charge la récupération des produits, composants et matériaux pour la prochaine génération de produits.

Facteurs de croissance du marché de la gestion des déchets électroniques

Des directives strictes concernant la gestion et l’élimination des déchets électroniques pour augmenter la croissance

Les équipements et technologies électroniques progressent et se multiplient continuellement. Ces technologies sont devenues un élément essentiel de notre mode de vie et de notre économie émergente. Cependant, avec les progrès technologiques, il devient de plus en plus difficile de protéger la santé humaine et l’environnement des effets potentiellement dommageables liés à une mauvaise manipulation et élimination des déchets.

Le gouvernement et diverses organisations affiliées au gouvernement ont publié certaines règles et directives strictes pour collecter et éliminer correctement les déchets électroniques. Par exemple, le gouvernement indien a rédigé des règles de gestion des déchets électroniques en 2016, qui sont applicables à tous les fabricants, producteurs, consommateurs en gros, consommateurs, centres de collecte, détaillants en ligne, revendeurs, rénovateurs, démanteleurs et recycleurs impliqués dans la fabrication, la vente, l'achat, le transfert, le stockage, la collecte et le traitement des déchets électroniques ou des équipements électriques et électroniques. La règle précise la responsabilité de chaque composant du cycle de vie du produit, y compris le fabricant, le producteur, le centre de collecte, les revendeurs, le consommateur, le démantèleur et le recycleur.

De plus, selon l’Environmental Protection Agency (EPA), une méthode écologique à long terme pour la gestion des appareils électroniques est essentielle au travail et à la maison. Compte tenu de la prévalence de l’électronique, le gouvernement fédéral s’engage à être un consommateur responsable de produits électroniques et un pionnier en matière de gestion des produits électroniques aux États-Unis. L’EPA a participé à la présentation du projet ONUDI-FEM pour le « Renforcement des initiatives nationales et l’amélioration de la coopération régionale ou la gestion écologiquement rationnelle des POP dans les déchets d’équipements électroniques ou électriques (DEEE) ». Avec le soutien de l'EPA, Step a développé un outil qui améliorera la capacité des pays participants à évaluer la quantité de déchets électroniques générés, importés et exportés.

FACTEURS DE RETENUE

Manque de sensibilisation à l’élimination appropriée des déchets électroniques pour limiter la croissance du marché

L’élimination des déchets électroniques est un problème environnemental crucial auquel le monde est actuellement confronté. Le manque de connaissances concernant l'élimination appropriée des déchets électroniques pouvant contenir des éléments dangereux peuvent finir dans les décharges. Ce facteur entraîne en outre des fuites de métaux lourds, toxiques et dangereux, notamment le mercure, le plomb, l'arsenic et le cadmium, dans le sol.

Ces matières toxiques deviennent un problème sérieux lorsqu'elles s'infiltrent dans les systèmes d'eau souterraine, provoquant une pollution des eaux souterraines. En outre, les travailleurs des décharges peuvent être exposés à ces contaminants nocifs provenant des déchets électroniques. Les déchets électroniques comprennent les ordinateurs, les téléviseurs, les téléphones portables, les imprimantes, les scanners et les télécopieurs.

Cependant, les initiatives gouvernementales croissantes visant à sensibiliser les consommateurs à la réutilisation et à la remise à neuf des matériaux électriques et électroniques devraient offrir des perspectives positives pour la gestion des déchets électroniques.

Analyse de la segmentation du marché de la gestion des déchets électroniques

Analyse par catégorie

Augmentation rapide de la demande pour répondre à la croissance du segment des petits équipements

En termes de catégorie, le marché est segmenté en équipements d’échange de température, écrans et moniteurs, lampes, gros équipements, petits équipements et petits équipements informatiques et de télécommunications.

La majorité de la part de marché était représentée par les petits équipements, suivis par les gros équipements, les équipements d'échange de température, les écrans et moniteurs, les petits équipements informatiques ettélécommunicationéquipements et le segment des lampes, qui représentait la plus petite part. Le segment des petits équipements comprend les aspirateurs, les équipements de ventilation, les micro-ondes, les rasoirs électriques, les tondeuses, les calculatrices, les radios, les appareils photo et autres. L’inclination croissante vers la technologie et l’électronique avancée favorise la demande de petits équipements. Cependant, le segment des équipements d’échange de température devrait être celui qui connaît la croissance la plus rapide. Le segment du petit équipement devrait détenir une part de 33,57 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Le segment non recyclé dominera en raison du manque de sensibilisation des consommateurs à l'impact environnemental négatif des déchets électroniques

En termes de type, le marché est segmenté en recyclé et non recyclé.

Le segment non recyclé devrait détenir une part de 81,39 % en 2026, en raison du manque de sensibilisation aux effets néfastes des déchets électroniques sur l'environnement. De plus, le manque de disponibilité de données concernant les déchets électroniques correctement collectés et recyclés indique une gestion des déchets électroniques en dehors du système de collecte autorisé.

APERÇU RÉGIONAL

Asia Pacific E-waste Management Market Size, 2025 (Million Tons)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La région Asie-Pacifique a accaparé 45,00 % du marché mondial en 2025, générant 25,47 millions de tonnes de revenus, et devrait atteindre 26,41 millions de tonnes en 2026. La Chine est la plaque tournante de la fabrication et de la consommation d'équipements électriques et électroniques. Elle produit la plus grande quantité de déchets électroniques en Asie-Pacifique. De plus, les initiatives gouvernementales croissantes et la participation active aux activités de collecte et de recyclage des déchets électroniques sont susceptibles de stimuler le marché régional. Le marché japonais devrait atteindre 2,79 milliards USD d'ici 2026, le marché chinois devrait atteindre 14,74 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,7 milliards USD d'ici 2026.

Europe

En 2025, le marché européen s'élevait à 11,21 millions de tonnes, soit 19,80 % de la demande mondiale, et devrait atteindre 11,9 millions de tonnes en 2026. L'Europe est l'une des régions clés en termes de recyclage et de réutilisation des déchets électroniques. Diverses initiatives gouvernementales visant à mettre en œuvre des solutions plus vertes et plus durables et à réduire l’impact négatif de la production de déchets électroniques sont susceptibles de stimuler la croissance. Par exemple, en 2020, la Commission européenne a lancé un nouveau plan d’action pour l’économie circulaire impliquant la réduction des déchets électroniques et électriques. Le marché britannique devrait atteindre 2,44 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,27 milliards de dollars d'ici 2026.

- Aux États-Unis, le segment du recyclage devrait détenir une part de marché de 15,06 % en 2023.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur d'environ 8,2 millions de tonnes au marché mondial en 2025, soit une part de 14,50 %, et devrait atteindre 8,49 millions de tonnes en 2026. L'Amérique du Nord dispose de réglementations et de politiques strictes en matière de collecte et d'élimination des déchets électroniques. Dans l’État de Victoria, il est illégal de mettre les déchets électroniques dans les décharges car ils contiennent des substances dangereuses et doivent être séparés des autres déchets. L’EPA impose la politique du gouvernement de Victoria en matière de déchets électroniques dans l’État. La présence de grandes entreprises de recyclage et de retraitement dans la région devrait alimenter la croissance du secteur de la gestion des déchets électroniques. Le marché américain devrait atteindre 6,81 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine a enregistré une taille de marché de 4,95 millions de tonnes USD en 2025, capturant 8,30 % de la part de marché mondiale, et devrait atteindre 5,02 millions de tonnes USD en 2026. L'Amérique latine devrait croître considérablement grâce à l'adoption des dernières technologies. Cela devrait augmenter la demande d’appareils électroniques, augmentant ainsi le taux de production de déchets électroniques.

En 2025, le Moyen-Orient et l'Afrique ont généré 6,72 millions de tonnes USD, contribuant à hauteur de 11,90 % aux revenus du marché mondial, et devraient atteindre 6,87 millions de tonnes USD en 2026. Le Moyen-Orient et l'Afrique devraient créer des opportunités pour le recyclage des déchets électroniques, en raison de leur capacité à nourrir les revenus des industries nationales grâce àmétal précieuxrécupération.

Liste des entreprises clés du marché de la gestion des déchets électroniques

Initiatives gouvernementales pour améliorer les affaires

La part de marché de la gestion des déchets électroniques est assez consolidée et compétitive, avec la présence d'entreprises régionales et internationales. Certains des principaux acteurs opérant dans le secteur de la gestion des déchets électroniques sont Capital Environment Holdings Limited, ERI, Enviro-Hub Holdings Ltd., Tes, Boliden AB et Umicore, qui représentaient une part de marché importante en 2023.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Capital Environment Holdings Limited (Hong Kong)

- Éri(NOUS.)

- Enviro-Hub Holdings Ltd. (Singapour)

- Sembcorp Environmental Management (Singapour)

- Tes (Japon)

- Tetronics Technologies Limitée(ROYAUME-UNI.)

- Umicore Ag & Co. Kg (Allemagne)

- Véolia(France)

- WM Intellectual Property Holdings, L.L.C. (NOUS.)

- Services de cycle de vie Sims, Inc.(NOUS.)

- Boliden AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- juillet 2023 –ERI a annoncé la fourniture de services responsables d'élimination des actifs informatiques et de recyclage des déchets électroniques pour aider les entreprises à atteindre leurs objectifs ESG et d'économie circulaire.

- juillet 2022 –ERI, l'un des principaux recycleurs d'entreprises de destruction intensive de matériel électronique et de cybersécurité, et Redrock Environmental Group se sont associés au comté de Madera. Cette collaboration vise à fournir aux résidents du comté de Madera un moyen approprié de recycler les déchets indésirables.électronique grand publiccorrectement.

- avril 2022 –ERI, l'un des acteurs de la gestion des déchets électroniques, s'est associé à Call2Recycle et CellBlock FCS pour une solution innovante de collecte de batteries, OneDrum. OneDrum permet aux clients de placer et de transporter d'énormes volumes de batteries grand public à usage unique et rechargeables dans un conteneur approprié, éliminant ainsi la nécessité de les classer par produit chimique ou d'emballer séparément les bornes de la batterie.

- Février 2022 -TES, une entreprise de gestion des déchets électroniques et des actifs informatiques (ITAD), et SK Eco Plant, une entreprise de construction sud-coréenne, ont signé un accord d'acquisition. SK Eco Plant a acquis la totalité des parts de TES pour environ 1 milliard de dollars.

- Septembre 2019 -Sims Limited, la société mère de Sims Lifecycle Services, a commercialisé ses opérations commerciales européennes liées au recyclage des déchets électroniques contrôlés par les programmes de responsabilité élargie des producteurs.

- Novembre 2018 -Tetronics International, l'un des transformateurs de déchets électroniques soutenus par le financement d'Innovate UK, une agence d'investissement gouvernementale, a développé une solution potentielle pour récupérer les matériaux précieux des déchets d'équipements électriques et électroniques. La nouvelle technologie du plasma propre convertit les anciens appareils électroniques en valeur en récupérant les métaux précieux, notamment l'or, l'argent, le cuivre et l'étain, et en éliminant simultanément les matières dangereuses.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux, tels que les principales entreprises, produits et produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché de la gestion des déchets électroniques.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,30% de 2026 à 2034 |

|

Unité |

Volume (millions de tonnes) |

|

Segmentation |

Par catégorie

|

|

Par type

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 56,55 millions de tonnes en 2025 et devrait atteindre 74,25 millions de tonnes. millions de tonnes d’ici 2034.

En 2025, le marché en Asie-Pacifique s'élevait à 25,47 millions de tonnes.

Enregistrant un TCAC de 3,30 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment non recyclé domine le marché au cours de la période de prévision.

Les réglementations strictes imposées par les gouvernements sont le facteur clé qui anime le marché.

Capital Environment Holdings Limited, ERI, Enviro-Hub Holdings Ltd., Tes, Boliden AB et Umicore sont les principaux acteurs présents sur le marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Les préoccupations croissantes concernant l’effet néfaste des déchets électroniques sur l’environnement devraient conduire à l’adoption de la gestion des déchets électroniques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés