Taille, part et analyse de l’industrie des unités de propulsion électrique, par type de véhicule (hayon/berline, SUV, LCV et HCV), par propulsion (BEV et hybride), par transmission (traction avant, traction arrière et traction intégrale), par composant (moteur électrique, électronique de puissance, transmission/boîte de vitesses, différentiel et autres), par puissance de sortie (inférieure à 100 kW, 100-250 kW, et supérieures à 250 kW), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des unités d’entraînement électrique et perspectives d’avenir

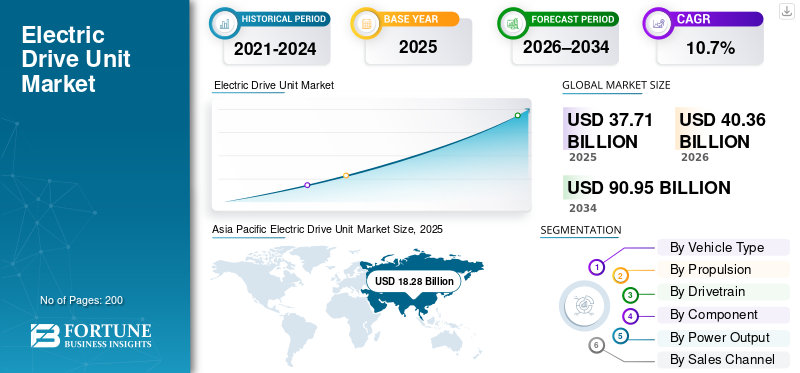

La taille du marché mondial des unités de propulsion électrique était évaluée à 37,71 milliards USD en 2025. Le marché devrait passer de 40,36 milliards USD en 2026 à 90,95 milliards USD d’ici 2034, avec un TCAC de 10,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des unités de transmission électriques avec une part de marché de 48,47 % en 2025.

Le marché mondial fait référence à l'écosystème de modules de propulsion intégrés utilisés dans les véhicules électrifiés, combinant généralement un moteur électrique, un onduleur (électronique de puissance), une transmission/réduction de vitesse et, selon la conception, un différentiel et un matériel thermique/de refroidissement. En termes simples, une unité d'entraînement électrique intègre la conversion de l'énergie électrique et la fourniture de couple dans un ensemble compact qui aide les équipementiers à améliorer l'emballage, l'efficacité et les coûts. Le marché se développe à mesure que la mobilité électrique évolue et que la demande de véhicules électriques augmente partout.voitures particulièreset les flottes commerciales. Le durcissement des politiques est un catalyseur majeur : l’UE a renforcé les normes CO₂ vers un objectif de 2035 pour les nouvelles voitures et camionnettes, ce qui continue de pousser la planification de l’électrification et le déploiement de plateformes.

En outre, la taille du marché des unités de transmission sera de plus en plus déterminée par trois thèmes. Premièrement, une intégration plus poussée réduit le nombre de pièces et améliore la fabricabilité, ce qui favorise une croissance plus forte du marché, même lorsque la pression sur les prix augmente. Deuxièmement, les technologies de batterie et le passage aux architectures 800 V accélèrent l’adoption de l’électronique de puissance SiC, améliorant ainsi l’efficacité et contribuant à réduire les coûts opérationnels pour les utilisateurs grâce à une meilleure utilisation de l’énergie. Troisièmement, la localisation des chaînes d’approvisionnement, depuis les semi-conducteurs jusqu’aux moteurs et engrenages, sera plus importante à mesure que les gouvernements encourageront la capacité nationale et que les équipementiers réduiront les risques liés à l’approvisionnement.

Les applications couvrent les véhicules BEV, les hybrides (y compris les hybrides légers), les essieux électriques pour les SUV et les camions légers, ainsi que les transmissions électrifiées pour les VUL/VHC utilisés dans la livraison du dernier kilomètre et le transport régional. Alors que le marché clé passe de l’adoption précoce à l’échelle, des acteurs de premier plan tels que Bosch, Magna et Valeo investissent dans des systèmes de propulsion électrique modulaires prêts à l’emploi et lancent des produits à plus haut rendement pour conquérir des parts de marché dans les segments des véhicules électriques à la croissance la plus rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES UNITÉS D’ENTRAÎNEMENT ÉLECTRIQUES

L'intégration « X-en-1 » devient une nouvelle norme de conception posée comme tendance du marché

Une tendance claire est une intégration plus profonde, passant des essieux électriques 3-en-1 aux essieux électriques « X-en-1 », qui regroupent le moteur, l'onduleur, la boîte de vitesses et des fonctions supplémentaires en une seule unité. Cela améliore l’emballage, réduit les étapes d’assemblage et soutient les efforts de réduction des coûts, renforçant ainsi la croissance du marché. Cela aide également les fournisseurs à proposer des systèmes de propulsion électrique modulaires sur plusieurs plates-formes de véhicules, accélérant ainsi leur adoption croissante dans les segments du marché de masse.

- Par exemple, Nidec et Renesas ont annoncé une collaboration sur la nouvelle génération d'E-Axle.semi-conducteursolutions, destinées aux systèmes intégrés « X-in-1 » combinant moteur et électronique de puissance pour les véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Renforcement des règles sur les émissions et des incitations gouvernementalesAccélérer la demande d’électrification

Des politiques plus strictes en matière de CO₂ et d’émissions poussent les équipementiers à s’éloigner des véhicules traditionnels à moteur à combustion interne, en élargissant les portefeuilles de véhicules BEV et hybrides. Cela augmente la demande pour de telles unités d’entraînement à mesure que les nouvelles plates-formes évoluent à l’échelle mondiale. Un déploiement axé sur les politiques soutient également les investissements des fournisseurs dans des capacités localisées, améliorant les chaînes d'approvisionnement et accélérant la commercialisation, conduisant à une croissance significative du marché des unités de propulsion électrique.

- Par exemple, la Norme canadienne de disponibilité des véhicules électriques fixe des objectifs progressifs vers des ventes de 100 % de VZE d’ici 2035, créant ainsi des signaux de demande plus clairs et encourageant la nouvelle offre de véhicules électriques et la localisation de composants.

RESTRICTIONS DU MARCHÉ

La pression sur les coûts et l’approvisionnement complexe ralentissent l’adoption à court terme, limitant la taille du marché

Même si l’électrification se développe, la sensibilité aux prix et la complexité de l’approvisionnement peuvent limiter la taille du marché des unités de transmission. Les onduleurs haute tension, les aimants et le contenu des semi-conducteurs peuvent être exposés à la volatilité, tandis que les équipementiers exigent des prix plus bas au fil du temps. QuandbatterieLes technologies et l’électronique de puissance sont en concurrence pour des matériaux et des capacités limités, les chaînes d’approvisionnement peuvent se resserrer, retardant les lancements ou limitant la disponibilité, modérant ainsi la croissance du marché dans les segments sensibles aux coûts.

- Par exemple, l’AIE souligne la demande croissante de batteries et de minéraux critiques à mesure que les ventes de véhicules électriques augmentent, soulignant à quel point les contraintes en amont peuvent affecter la disponibilité et le coût des composants.

OPPORTUNITÉS DE MARCHÉ

Le passage à des architectures 800 V et à des onduleurs SiC ouvre une fenêtre d’efficacité premium

Une opportunité majeure réside dans le passage aux plates-formes 800 V et à l’électronique de puissance SiC, qui améliorent l’efficacité et les performances de charge. Alors que les équipementiers cherchent à réduire leur consommation d'énergie et leurs coûts d'exploitation, les fournisseurs qui proposent des ensembles de disques durs électriques compacts et haute densité peuvent remporter des programmes à long terme et accroître leur part de marché. Cela soutient une croissance significative à mesure que les véhicules milieu de gamme et haut de gamme et les SUV performants évoluent vers des architectures à plus haute tension.

- Par exemple, lors de l’IAA Mobility 2023, Valeo a présenté un essieu électrique de nouvelle génération utilisant un onduleur SiC 800 V pour un rendement et une densité de puissance plus élevés, preuve de l’orientation du marché vers la haute tension.

LES DÉFIS DU MARCHÉ

Équilibrer les gains d’efficacité et l’abordabilité à grande échelle limite la croissance du marché

Un défi persistant consiste à améliorer les performances et l'efficacité tout en maintenant les coûts du système à un niveau abordable à mesure que les volumes augmentent. Les constructeurs souhaitent des systèmes de propulsion électrique plus petits et plus légers et une autonomie améliorée, mais ils imposent également des objectifs de coûts agressifs. Les pressions inflationnistes et les exigences de localisation peuvent augmenter les investissements à court terme. Si les fournisseurs ne parviennent pas à stabiliser les chaînes d’approvisionnement et les rendements de fabrication, les réductions de prix pourraient dépasser la baisse des coûts, limitant ainsi la rentabilité malgré la croissance du marché.

- Par exemple, l’AIE note que la demande de batteries pour véhicules électriques et de minéraux critiques augmente avec les ventes de véhicules électriques, ce qui peut créer une pression sur les coûts et l’approvisionnement tout au long de la chaîne de valeur des groupes motopropulseurs électrifiés.

Analyse de segmentation

Par type de véhicule

Les SUV dominent en raison de la forte demande des consommateurs pour des exigences de puissance élevées

Sur la base du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Les SUV dominent car ils combinent une forte demande des consommateurs avec des besoins de puissance plus élevés, ce qui augmente la valeur unitaire de propulsion électrique par véhicule. Les SUV électrifiés ont souvent besoin d'un couple plus élevé, de systèmes thermiques plus robustes et, sur de nombreuses versions, de configurations à double moteur, augmentant ainsi le contenu moyen. Cela fait des SUV l’un des principaux contributeurs à la part de marché globale des unités de propulsion électriques et à la croissance de la valeur.

- Par exemple, BorgWarner a obtenu une activité de moteurs électriques 800 V pour les futurs modèles de SUV XPeng, reflétant la manière dont les programmes SUV génèrent un contenu de propulsion électrique de grande valeur.

Le segment du VHC devrait croître à un TCAC de 14,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

Les BEV sont en tête alors que les besoins thermiques s'étendent à l'échelle de l'électrification

Sur la base de la propulsion, le marché est segmenté en BEV et hybride.

Les BEV dominent le marché mondial car la compression du réfrigérant doit être électrique et les besoins thermiques s'étendent au-delà de l'habitacle jusqu'aux batteries et à l'électronique. Les BEV dominent car ils s'appuient entièrement sur l'unité de propulsion électrique pour la propulsion, nécessitant généralement des architectures de propulsion électrique plus puissantes que les hybrides. À mesure que la mobilité électrique se développe sur davantage de marchés, les déploiements de plates-formes BEV se multiplient, augmentant ainsi la valeur globale des moteurs, des onduleurs et des engrenages. Cela soutient une forte demande à long terme pour les unités de transmission électronique intégrées.

- Par exemple, le Global EV Outlook de l’AIE suit l’expansion continue des marchés des voitures électriques dans le monde, soutenant la mise à l’échelle des groupes motopropulseurs électriques pilotés par BEV.

Le segment BEV devrait croître à un TCAC de 12,1 % au cours de la période de prévision.

Par transmission

La traction avant est en tête grâce à la demande croissante de plates-formes électrifiées à grand volume

Sur la base de la transmission, le marché est segmenté en traction avant, propulsion arrière et transmission intégrale.

La traction avant domine, car de nombreuses plates-formes électrifiées à grand volume privilégient l'efficacité de l'emballage, un poids réduit et une architecture rentable, en particulier dans les voitures compactes et les crossovers. Les configurations FWD prennent en charge une intégration plus simple et réduisent le coût total du système tout en répondant aux besoins de performances courants. À mesure que les équipementiers étendent l’électrification, les ensembles de transmission électronique avant standardisés deviennent le choix par défaut pour les programmes de volume.

- Par exemple, Bosch met en avant l’intégration compacte d’eAxle (moteur, électronique de puissance et transmission) qui répond aux besoins d’emballage du marché de masse.

Le segment des transmissions intégrales devrait croître à un TCAC de 12,8 % au cours de la période de prévision.

Par composant

Les moteurs électriques dominent car ils améliorent les performances, l'efficacité et la valeur du système

Sur la base des composants, le marché est segmenté enmoteur électrique, électronique de puissance, transmission/boîte de vitesses, différentiel et autres.

Le moteur électrique domine la valeur des composants car il est essentiel à la fourniture du couple et s’adapte aux objectifs de performances du véhicule. Une densité de puissance plus élevée, des approches de bobinage améliorées et des conceptions thermiques influencent directement l’efficacité et la maniabilité, faisant du développement des moteurs un champ de bataille central. Même à mesure que l’intégration augmente, le moteur reste le principal bloc de valeur à l’intérieur de l’unité e-drive.

- Par exemple, Bosch note que ses eAxles combinent le moteur électrique avec l’électronique de puissance et la transmission dans une seule unité compacte.

Le segment de l’électronique de puissance devrait croître à un TCAC de 13,4 % au cours de la période de prévision.

Par puissance de sortie

La bande de puissance de milieu de gamme est en tête car elle équilibre performances et rentabilité

Sur la base de la puissance de sortie, le marché est segmenté en catégories inférieures à 100 kW, 100 à 250 kW et supérieures à 250 kW.

La bande de 100 à 250 kW domine car elle couvre les véhicules électriques grand public et de nombreux SUV électrifiés où se trouve la meilleure combinaison de performances, d'efficacité et de coût. Il s'aligne également sur les objectifs de plate-forme à volume élevé, ce qui en fait la plus grande classe de puissance adressable pour les fournisseurs de disques électroniques intégrés dans toutes les régions.

- Par exemple, l’eDrive de nouvelle génération de Magna dévoilé au CES 2024 vise une puissance maximale de 250 kW, reflétant l’accent mis sur la bande de puissance du marché de masse.

Le segment supérieur à 250 kW devrait croître à un TCAC de 13,7 % au cours de la période de prévision.

Par canal de vente

L'OEM domine en raison de sa conception et de sa durabilité à vie

Sur la base du canal de vente, le marché est segmenté OEM et marché secondaire.

Les constructeurs OEM dominent car les unités d'entraînement électriques sont conçues comme des modules de propulsion de base installés en usine avec une longue durée de vie. Les taux de remplacement sont faibles et les volumes du marché secondaire restent limités par rapport à l’énorme flux de production de véhicules neufs. Alors que les équipementiers accélèrent l’électrification, la plus grande partie de la demande supplémentaire reste dans les programmes de nouvelle construction.

- Par exemple, le prix iDM de BorgWarner pour l’approvisionnement d’un équipementier chinois de premier planvéhicules hybridesmontre que les nominations OEM restent la principale source de revenus.

Le segment du marché secondaire devrait croître à un TCAC de 15,3 % au cours de la période de prévision.

Perspectives régionales du marché des unités d’entraînement électrique

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Electric Drive Unit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2025, avec une valeur de 18,28 milliards de dollars, et a également conservé la première part en 2024, avec 15,45 milliards de dollars. L’Asie-Pacifique domine car elle concentre l’échelle de production de véhicules électriques, les écosystèmes de composants et l’électrification motivée par les politiques. Le plan NEV à long terme de la Chine soutient un déploiement soutenu, tandis que le Japon et la Corée du Sud proposent des moteurs, des onduleurs et des composants de précision avancés, renforçant ainsi les chaînes d’approvisionnement et permettant une réduction des coûts en volume. À mesure que l’accessibilité s’améliore et que les plateformes locales prolifèrent, la région Asie-Pacifique reste le principal contributeur à la valeur mondiale des véhicules électriques.

- Par exemple, DENSO a annoncé que le premier BEV de Suzuki, « eVITARA », adopte un eAxle développé avec BluE Nexus et AISIN, mettant en avant l'intégration et la mise à l'échelle de la production en Asie-Pacifique.

Marché chinois des unités d’entraînement électrique

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 13,12 milliards de dollars, soit environ 34,8 % du marché mondial.

Marché indien des unités d’entraînement électrique

Le marché indien en 2025 était évalué à environ 0,66 milliard de dollars, ce qui représentait environ 1,8 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 11,8 % dans les années à venir, soit le taux le plus élevé de toutes les régions, et devrait atteindre une valorisation de 7,70 milliards de dollars d'ici 2026. L'Amérique du Nord connaîtra une croissance constante à mesure que les règles en matière d'émissions se resserreront et que les équipementiers localiseront les plates-formes électrifiées pour les camions, les SUV et les flottes commerciales. Les États-Unis sont censés rester le centre des investissements en raison de la dynamique réglementaire et des incitations à la fabrication nationale, contribuant ainsi à stabiliser les chaînes d’approvisionnement et à accélérer l’adoption. La croissance sera la plus forte là où les camionnettes/SUV électrifiés et les véhicules de livraison moyens se développent.

Marché américain des unités d’entraînement électrique

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 6,61 milliards de dollars en 2026, ce qui représente environ 17,5 % du marché mondial.

Europe

L’Europe devrait atteindre 11,10 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L'Europe connaîtra une croissance à mesure que les objectifs de conformité en matière de CO₂ pousseront les équipementiers à élargir leurs gammes de BEV et à améliorer l'efficacité de la transmission. La région met également l'accent sur la fabrication localisée et la haute efficacitéélectronique de puissance, soutenant des investissements soutenus dans les essieux électriques intégrés et les solutions 800 V.

Marché des unités d’entraînement électriques en Allemagne

La valeur marchande de l'Allemagne en 2025 a été enregistrée à environ 0,63 milliard de dollars, ce qui représente environ 6,6 % des revenus mondiaux.

Marché des unités d’entraînement électriques au Royaume-Uni

Le marché britannique en 2025 était évalué à environ 0,47 milliard de dollars, ce qui représentait environ 4,9 % des revenus mondiaux.

Reste du monde

La croissance dans le reste du monde sera tirée par l’amélioration de l’abordabilité des véhicules électriques, l’expansion des réseaux de recharge et l’électrification des flottes de logistique et de transport en commun. Les importations et l'assemblage local élargiront progressivement la disponibilité des modèles, tandis que des incitations sélectives soutiendront leur adoption dans les corridors prioritaires. À mesure que l’échelle augmente, la demande d’unités de propulsion électriques durables et à coût optimisé va augmenter.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un paysage concurrentiel déterminé par la nécessité de soutenir une transition rapide vers la mobilité électrique

Le paysage concurrentiel du marché mondial est caractérisé par une rivalité intense entre les fournisseurs de premier rang établis, les spécialistes du groupe motopropulseur et les groupes automobiles verticalement intégrés. La concurrence est motivée par la nécessité de soutenir la transition rapide des véhicules traditionnels à moteur à combustion interne vers la mobilité électrique, alors que les équipementiers font évoluer les véhicules BEV et les plates-formes hybrides à l'échelle mondiale. Les acteurs du marché rivalisent sur la profondeur technologique, l’échelle de fabrication, la rentabilité et leur capacité à garantir des programmes OEM à long terme sur un marché clé en pleine mutation structurelle.

Les principaux acteurs se concentrent fortement sur le développement de systèmes d’entraînement électrique hautement intégrés combinant moteurs, onduleurs et transmissions dans des unités compactes. Cette intégration aide les équipementiers à réduire le poids des véhicules, à optimiserconditionnementet des coûts opérationnels inférieurs, faisant des fournisseurs des partenaires plus attrayants à mesure que les volumes d'électrification augmentent. Dans le même temps, les entreprises investissent dans la compatibilité des technologies de batterie de nouvelle génération et dans les architectures à tension plus élevée pour améliorer l’efficacité et les performances, ce qui influence directement la part de marché dans les segments haut de gamme et de masse.

Une autre stratégie importante consiste à renforcer la fabrication et la localisation régionales. En élargissant leur empreinte de production en Asie-Pacifique, en Europe et en Amérique du Nord, les fournisseurs améliorent la résilience des chaînes d'approvisionnement et s'alignent sur les politiques de localisation et les incitations gouvernementales. Les partenariats stratégiques, les coentreprises et les accords de co-développement avec les équipementiers sont également courants, permettant des cycles d'innovation plus rapides et un partage des risques alors que la demande de véhicules électriques poursuit sa tendance croissante à l'adoption.

La compétitivité des prix reste essentielle à mesure que la taille du marché des unités de transmission augmente et que les équipementiers s'efforcent de réduire les coûts. En conséquence, les fournisseurs mettent l'accent sur les plates-formes de produits modulaires qui peuvent être déployées sur plusieurs types de véhicules, des voitures particulières auxvéhicules utilitaires, soutenant une croissance significative tout en préservant les marges. Dans l’ensemble, l’avantage concurrentiel dépend de plus en plus de la capacité à équilibrer échelle, innovation et rentabilité dans un environnement de groupes motopropulseurs électrifiés à la croissance la plus rapide.

- Par exemple, en janvier 2024, Magna a dévoilé son unité d'entraînement électrique 800 V de nouvelle génération au CES, en mettant l'accent sur un rendement plus élevé et une intégration compacte pour renforcer sa position sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES D'ENTRAÎNEMENT ÉLECTRIQUE PROFILÉES

- Bosch(Allemagne)

- ZF Friedrichshafen SA(Allemagne)

- Magna International (Canada)

- BorgWarner Inc.(NOUS.)

- Valéo (France)

- Continental AG (Allemagne)

- Schaeffler AG(Allemagne)

- DENSO Corporation (Japon)

- AISIN Corporation (Japon)

- BluE Nexus (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Isuzu Motors a annoncé un accord stratégique avec Accelera by Cummins pour fournir un groupe motopropulseur électrique à batterie entièrement intégré pour ses prochains camions électriques de poids moyen en Amérique du Nord. Le partenariat soutient la feuille de route d’électrification d’Isuzu tout en renforçant les chaînes d’approvisionnement localisées des unités de propulsion électrique.

- Janvier 2025 :DENSO a annoncé que le premiervéhicule électrique à batterie, le « e VITARA », adoptera un eAxle développé conjointement avec BluE Nexus et AISIN. La collaboration met en évidence l’utilisation croissante de systèmes d’entraînement électrique intégrés pour améliorer l’efficacité, l’emballage et l’évolutivité des plates-formes mondiales de véhicules électriques.

- Octobre 2024 :Schaeffler a confirmé la finalisation de la fusion de Vitesco avec Schaeffler. Ce rapprochement renforce le portefeuille de groupes motopropulseurs électrifiés et de technologies de mouvement du groupe..

- Octobre 2024 :La Slovaquie et Hyundai Mobis ont signé un protocole d'accord pour un investissement dans une nouvelle usine de pièces détachées pour véhicules électriques à Nováky. Le projet reflète la localisation européenne croissante de la production de composants d’électrification.

- Septembre 2024 :ZF a annoncé qu'il fournirait le double entraînement central électrique CeTrax 2 pour le camion rigide électrique lourd de Ford Trucks présenté à l'IAA Transportation 2024. L'accord couvre également les futures variantes d'entraînement électrique à mesure que les modèles entrent en production.

- Mai 2024 :AISIN et SUBARU ont annoncé une collaboration et une production partagée d'eAxles pour les véhicules électrifiés de nouvelle génération. Le partenariat se concentre sur l’efficacité, la réduction des effectifs et la préparation à l’industrialisation.

- Mars 2024 :BorgWarner a annoncé de nouveaux contrats dans le domaine des moteurs électriques avec XPeng, notamment des moteurs électriques en épingle à cheveux haute tension refroidis à l'huile de 800 V pour les prochains modèles de SUV. Cet accord renforce la position de BorgWarner dans le secteur des moteurs de traction haute tension.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des unités d’entraînement électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, propulsion, transmission, composant, puissance de sortie, canal de vente et région |

| Par type de véhicule |

|

| Par propulsion |

|

| Par transmission |

|

| Par composant |

|

| Par puissance de sortie |

|

| Par canal de vente |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 37,71 milliards de dollars en 2025 et devrait atteindre 90,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 18,28 milliards de dollars.

Le marché devrait afficher un TCAC de 10,7 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

L’électrification croissante stimule le marché mondial.

Bosch, Valeo, ZF Friedrichshafen et Magna comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés