Taille du marché des résines d’encapsulation, part et analyse de l’industrie, par type (époxy, polyuréthane, silicone et autres), par application (électronique et appareils grand public, automobile et mobilité électronique, équipements industriels et électriques, infrastructures énergétiques et de services publics et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES RÉSINES D’ENCAPSULATION ET PERSPECTIVES FUTURES

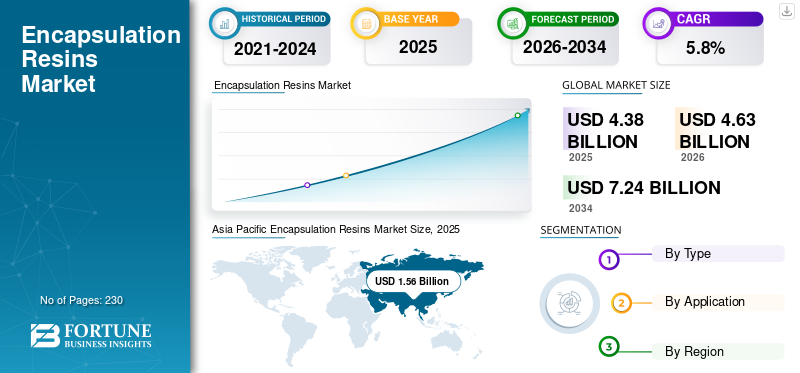

La taille du marché des résines d’encapsulation était de 4,38 milliards USD en 2025. Le marché devrait passer de 4,63 milliards USD en 2026 à 7,24 milliards USD d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision.

Les résines d'encapsulation sont des systèmes polymères formulés utilisés pour entourer, sceller et protéger les composants électroniques, électriques et industriels de l'humidité, de la poussière, des vibrations, des cycles thermiques, des produits chimiques, de la corrosion et des contraintes électriques. Ils sont généralement à base d'époxy, de polyuréthane, de silicone ou de produits chimiques spécialisés et sont utilisés dans les PCB, les capteurs, les transformateurs, les modules d'alimentation, les LED, l'électronique EV, les systèmes de batteries et les équipements d'énergie renouvelable. L’un des principaux moteurs du marché est la croissance rapide de l’électrification etélectronique de puissance, en particulier dans les véhicules électriques, les infrastructures de recharge, les onduleurs solaires, le stockage d’énergie par batterie et les systèmes de réseaux intelligents. Dans ces applications, la fiabilité des composants, l’isolation, la gestion thermique et la longue durée de vie sont essentielles. Henkel Adhesive Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive et Huntsman sont quelques acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES RÉSINES D’ENCAPSULATION

Le passage de la protection de base à l’ingénierie de performance est une tendance émergente des marchés

Une tendance majeure dans l’industrie est le passage d’une simple protection des composants à des matériaux avancés et performants. Alors que les appareils électroniques sont de plus en plus utilisés dans des environnements plus difficiles, les clients ont besoin de résines capables d'offrir une résistance à l'humidité, une isolation électrique, une protection contre les vibrations, une stabilité thermique, une résistance aux flammes et une fiabilité à long terme. Cela entraîne une demande plus forte pour les gels de silicone, les époxy thermoconducteurs, les systèmes ignifuges, les matériaux à faible contrainte et les formulations personnalisées. Les fournisseurs vont également au-delà des ventes de résines standard en proposant une assistance aux applications, une assistance à la qualification et des solutions matérielles au niveau du système pour des assemblages électroniques et électriques de plus en plus complexes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’électrification entraînant une augmentation de la demande de protection électronique fiable stimule la croissance du marché

Le principal moteur de la demande pour la croissance du marché des résines d’encapsulation est l’expansion rapide de l’électrification dans les secteurs de la mobilité, de l’énergie, de l’industrie et des infrastructures. Les véhicules électriques, les systèmes de recharge, les équipements d’énergie renouvelable, le stockage sur batterie, les réseaux intelligents, l’automatisation et les appareils connectés nécessitent tous une protection fiable pour les composants électriques et électroniques sensibles. Les résines d'encapsulation aident à protéger les modules d'alimentation, les capteurs, les onduleurs, les systèmes de batterie, les unités de commande, les transformateurs et les circuits imprimés de la chaleur, de l'humidité, des produits chimiques, des vibrations et des contraintes électriques. À mesure que de plus en plus de produits sont contrôlés électroniquement et consomment beaucoup d'énergie, les fabricants s'appuient de plus en plus sur des solutions d'encapsulation pour améliorer la durabilité, la sécurité et la durée de vie.

RESTRICTIONS DU MARCHÉ

Les coûts des résines haut de gamme limitant l’adoption dans les applications sensibles aux coûts freinent la croissance du marché

L’une des principales contraintes du marché est le coût plus élevé des systèmes avancés de résine d’encapsulation par rapport aux alternatives de protection plus simples.Silicones spéciaux, les époxy thermoconducteurs, les formulations ignifuges, les encapsulants optiques et les matériaux à faible contrainte nécessitent souvent des matières premières coûteuses, des charges techniques, un traitement strict et des tests approfondis. Dans les domaines de l'électronique grand public, des appareils électroménagers, des assemblages électriques de base et des applications basse tension sensibles au prix, les clients peuvent réduire leur utilisation de résine, sélectionner des qualités moins coûteuses ou utiliser des revêtements conformes lorsqu'une encapsulation complète n'est pas essentielle. Les longs cycles de qualification rendent également difficile le remplacement des matériaux, ce qui peut ralentir l'adoption de formulations plus récentes ou plus durables malgré leurs avantages en termes de performances.

OPPORTUNITÉS DE MARCHÉ

Le besoin croissant de gestion thermique ouvre des opportunités de croissance lucratives

Une opportunité majeure réside dans les résines d’encapsulation conçues pour la gestion thermique, la sécurité incendie et l’électronique de puissance haute fiabilité. À mesure que les appareils deviennent plus petits, plus puissants et plus exposés à des conditions de fonctionnement exigeantes, les clients ont besoin de matériaux qui protègent les composants tout en aidant à gérer les contraintes thermiques et électriques. Cela crée de fortes opportunités pour les époxy thermoconducteurs, les encapsulants à base de silicone, les systèmes polyuréthane ignifuges et les matériaux hybrides. Les applications telles que les groupes motopropulseurs de véhicules électriques, les systèmes de batteries, les onduleurs solaires, les équipements de recharge, les infrastructures de données et l'automatisation industrielle créent une demande pour des formulations haut de gamme offrant des performances supérieures et une différenciation plus forte pour les fournisseurs.

LES DÉFIS DU MARCHÉ

Des compromis de conception complexes rendent la sélection des matériaux difficile et limitent la croissance du marché

Un défi crucial dans l'industrie est la complexité de la sélection du bon matériau pour chaque application. L'époxy offre résistance et adhérence mais peut être rigide et difficile à retravailler. Le polyuréthane offre flexibilité et résistance aux chocs, mais peut être moins adapté aux environnements à haute température. Les résines de silicone offrent une protection à faible contrainte et une résistance aux cycles thermiques, mais sont généralement plus coûteuses. Les systèmes remplis améliorent la conductivité thermique mais peuvent augmenter la viscosité, les difficultés de traitement et l'usure des équipements. Une mauvaise sélection de matériaux peut entraîner des fissures, des vides, un durcissement incomplet, une défaillance d'adhésion ou des problèmes de fiabilité sur le terrain, ce qui rend la validation et l'assistance des fournisseurs importantes.

ANALYSE DE SEGMENTATION

Par type

Exigences d’isolation électrique à haute résistance pour piloter le segment époxy

En fonction du type, le segment de marché comprend l’époxy, le polyuréthane, le silicone et autres.

Le segment époxy devrait détenir la plus grande part de marché des résines d’encapsulation au cours de la période de prévision. La demande de résines d'encapsulation à base d'époxy est principalement motivée par leur forte adéquation aux applications d'isolation électrique, de protection structurelle et d'environnements difficiles. Les systèmes époxy offrent une adhérence, une résistance mécanique, une résistance chimique et des performances diélectriques élevées, ce qui les rend adaptés aux transformateurs, modules de puissance, relais, capteurs, commandes industrielles et électronique automobile. À mesure que l'électrification se développe dans les véhicules, les énergies renouvelables, les équipements de réseau et l'automatisation des usines, les fabricants utilisent de plus en plus d'encapsulants époxy pour améliorer la durabilité des composants, réduire les pannes sur le terrain et protéger les composants électroniques de l'humidité, des vibrations et des contraintes électriques.

La demande de résines d'encapsulation à base de silicone augmente également, en raison de la croissance des composants électroniques sensibles et de grande valeur exposés aux cycles thermiques, aux vibrations et aux conditions extérieures. Les systèmes en silicone offrent flexibilité, faible contrainte mécanique, stabilité en température et forte résistance à l'humidité et aux intempéries, ce qui les rend bien adaptés à l'électronique EV, aux LED,onduleurs solaires, capteurs, systèmes de batterie et modules d'alimentation. À mesure que les assemblages électroniques deviennent plus petits, plus denses en énergie et plus critiques en termes de fiabilité, les encapsulants en silicone sont de plus en plus préférés là où la protection des composants doit être assurée sans mettre l'accent sur les circuits délicats. Le segment devrait augmenter avec un TCAC de 6,5 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'électrification automobile augmente les exigences en matière de protection électronique et stimule l'automobile et l'électromobilité Croissance sectorielle

En fonction de l’application, le marché est segmenté en appareils électroniques et grand public, automobile et mobilité électrique, équipements industriels et électriques, infrastructures énergétiques et de services publics et autres.

Le segment de l’automobile et de la mobilité électronique devrait détenir la part dominante au cours de la période de prévision. La demande de résines d'encapsulation dans le secteur de l'automobile et de la mobilité électronique est stimulée par l'augmentation rapide de l'électrification des véhicules et du contenu électronique. Les véhicules électriques, hybrides et avancés nécessitent des systèmes de gestion de batterie protégés, des onduleurs, des chargeurs embarqués, des convertisseurs DC-DC, des modules ADAS, des capteurs et des connecteurs de charge. Ces composants sont confrontés à la chaleur, aux vibrations, à l’humidité, aux contraintes électriques et à une longue durée de vie. Les résines d'encapsulation contribuent à améliorer la fiabilité, l'isolation, la résistance aux flammes et la durabilité, ce qui les rend de plus en plus essentielles à mesure que les constructeurs automobiles s'orientent vers des plates-formes électriques plus sûres et plus denses en énergie. Cela stimule à son tour la croissance du segment.

La demande en infrastructures énergétiques et de services publics est stimulée par l’augmentation des investissements dans les énergies renouvelables, le stockage par batteries, les réseaux intelligents et les systèmes de distribution d’électricité. Les onduleurs solaires, l'électronique des éoliennes, le stockage d'énergie stationnaire, les compteurs intelligents, les dispositifs de surveillance du réseau, les transformateurs et les modules d'alimentation des services publics nécessitent une protection contre l'humidité, les cycles thermiques, la poussière, les contraintes électriques et l'exposition extérieure. Les résines d'encapsulation assurent une fiabilité à long terme et réduisent le risque de défaillance dans les infrastructures critiques. À mesure que les réseaux électriques deviennent de plus en plus décentralisés, numérisés et fortement renouvelables, la demande de systèmes de résine de protection durables continue de croître. Le segment devrait augmenter avec un TCAC de 6,3 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES RÉSINES D’ENCAPSULATION

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Encapsulation Resins Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représente la plus grande part de marché et devrait maintenir sa domination au cours de la période de prévision. Dans cette région, le principal moteur de la demande est la fabrication d’appareils électroniques et d’appareils grand public, soutenus par les véhicules électriques, les batteries, les semi-conducteurs, les LED et l’électronique issue des énergies renouvelables. La Chine, le Japon, la Corée du Sud, l’Inde et les pays de l’ASEAN forment le plus grand écosystème de production électronique au monde, créant une demande massive de résines d’encapsulation dans les PCB, les chargeurs, les capteurs, les appareils, les écrans, les modules et les alimentations. De même, la production de véhicules électriques, les onduleurs solaires,batterieet l'automatisation industrielle augmentent la demande de systèmes silicone et époxy plus performants. L’échelle et la profondeur manufacturière de la région en font la plus grande base de consommation, stimulant la croissance du marché.

Marché japonais des résines d’encapsulation

Le marché japonais représentait 0,18 milliard de dollars en 2025, soit environ 4,1 % des ventes mondiales.

Marché chinois des résines d’encapsulation

Le marché chinois a atteint 0,78 milliard de dollars en 2025, soit environ 17,8 % des ventes mondiales.

Marché indien des résines d’encapsulation

Le marché indien était évalué à 0,21 milliard de dollars en 2025, ce qui équivaut à environ 4,8 % des ventes électroniques mondiales.

Amérique du Nord

En Amérique du Nord, le principal moteur de la demande de résines d’encapsulation est la croissance de l’électronique automobile et de mobilité électronique, soutenue par la modernisation du réseau et de l’infrastructure de données. Les plates-formes EV, les systèmes de gestion de batterie, les chargeurs embarqués, les onduleurs, les convertisseurs DC-DC, les modules ADAS et les systèmes de charge nécessitent une protection contre la chaleur, les vibrations, l'humidité et le stress électrique. Les États-Unis connaissent également une forte demande dans les domaines de l'aérospatiale, de l'électronique de défense, de l'automatisation industrielle et des systèmes électriques des centres de données, qui prennent en charge l'utilisation d'époxy, de silicone et d'encapsulants thermoconducteurs hautes performances. Cela fait de l’électronique critique en termes de fiabilité le principal moteur de croissance du marché régional.

Marché américain des résines d’encapsulation

Le marché américain devrait être l’un des plus importants au monde et ses revenus s’élevaient à 0,95 milliard de dollars en 2025, ce qui représente environ 21,7 % des ventes mondiales.

Europe

En Europe, la demande est principalement tirée par l'automobile et l'e-mobilité, en particulier les véhicules haut de gamme, l'électronique de puissance des véhicules électriques, les systèmes de batterie, les modules ADAS et l'infrastructure de recharge. Les constructeurs automobiles et les fournisseurs de composants européens ont besoin de résines d'encapsulation qui assurent une longue durée de vie, une résistance aux flammes, des performances de cycle thermique et une isolation électrique. De plus, la demande en matière de systèmes d'énergie renouvelable, d'électronique ferroviaire, d'automatisation industrielle et d'infrastructure de réseau stimule également le marché, où les composants doivent fonctionner de manière fiable dans des conditions environnementales exigeantes. L’accent mis par l’Europe sur l’électrification, la transition énergétique et l’ingénierie de haute fiabilité soutient l’adoption constante de systèmes d’encapsulation à l’époxy, au silicone et au polyuréthane.

Marché britannique des résines d’encapsulation

Le marché britannique représentait 0,13 milliard de dollars en 2025, soit environ 3,0 % des ventes mondiales.

Marché allemand des résines d’encapsulation

Le marché allemand a atteint 0,31 milliard de dollars en 2025, soit environ 7,1 % des ventes mondiales.

l'Amérique latine

En Amérique latine, la demande de produits est principalement tirée par les équipements industriels et électriques, soutenue parélectronique automobileet les infrastructures d’énergies renouvelables. Le Brésil et le Mexique consomment des résines d'encapsulation dans les transformateurs, les moteurs, les pompes, les relais, les appareillages de commutation, les alimentations électriques, les commandes industrielles, les connecteurs et les appareils électroniques. La base de fabrication automobile et électronique du Mexique soutient la demande de capteurs, de modules et de composants liés aux véhicules électriques, tandis que les secteurs industriels et utilitaires du Brésil prennent en charge les applications d’isolation électrique et de protection robuste. L’énergie solaire, les mises à niveau du réseau, les télécommunications et les équipements miniers sont des moteurs de demande supplémentaires où les résines d’encapsulation contribuent à améliorer la fiabilité dans des environnements d’exploitation difficiles.

Marché brésilien des résines d’encapsulation

Le marché brésilien représentait 0,12 milliard de dollars en 2025, soit environ 2,7 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, la demande est tirée par les infrastructures énergétiques et de services publics, soutenues par l'électronique pétrolière et gazière, les télécommunications et les équipements industriels. Les projets solaires, l'extension du réseau, les transformateurs de services publics, les compteurs intelligents, les systèmes de distribution d'énergie et les équipements énergétiques fixes nécessitent des résines d'encapsulation pour la protection contre l'humidité, l'isolation, la stabilité thermique et la durabilité en extérieur. Les installations pétrolières et gazières utilisent également des capteurs, des commandes, des pompes, des moteurs et des équipements de communication protégés dans des environnements difficiles. À mesure que la région investit dans la fiabilité de l’électricité, les énergies renouvelables, l’électrification et la modernisation des infrastructures, les encapsulants époxy et silicone gagnent en pertinence dans les systèmes critiques.

Marché des résines d’encapsulation en Arabie Saoudite

Le marché de l’Arabie Saoudite représentait 0,07 milliard de dollars en 2025, soit environ 1,6 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence sur le marché est stimulée par la présence de grandes entreprises chimiques spécialisées et de producteurs de silicone

L'industrie mondiale des résines d'encapsulation est modérément consolidée, avec une concurrence menée par de grandes entreprises chimiques spécialisées, des producteurs de silicone, des formulateurs d'adhésifs et des spécialistes des matériaux électroniques. Les principaux acteurs rivalisent sur le savoir-faire en matière de formulation, la conductivité thermique, les performances diélectriques, l'ignifugation, la vitesse de polymérisation, les tests de fiabilité, la personnalisation et l'assistance technique mondiale. Le marché est de plus en plus axé sur les performances, car les véhicules électriques, les énergies renouvelables, l'électronique de puissance, les capteurs et l'automatisation industrielle nécessitent des matériaux de protection plus fiables. Les formulateurs régionaux restent importants dans les applications sensibles aux coûts, mais les fournisseurs mondiaux dominent les systèmes électroniques haut de gamme et de qualité automobile. Parmi les principaux acteurs clés figurent Henkel Tape Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive et Huntsman, entre autres.

LISTE DES PRINCIPALES ENTREPRISES DE RÉSINES D'ENCAPSULATION PROFILÉES

- Groupe CHT (Allemagne)

- Dow(NOUS.)

- Electrolube (Royaume-Uni)

- B. Fuller Company (États-Unis)

- Henkel Adhésif Technologies (Allemagne)

- Chasseur(NOUS.)

- Momentif(NOUS.)

- Parker Hannifin Corp.(NOUS.)

- Shin-Etsu Chemical Co., Ltd. (Japon)

- Wacker Chemie AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Dow a lancé le gel de silicone DOWSIL EG-4175, un matériau de protection pour les modules IGBT de nouvelle génération dans les véhicules électriques et les systèmes d'énergie renouvelable. Avec une résistance jusqu'à 180°C, des propriétés d'auto-guérison et de fortes performances diélectriques, le gel supporte des tensions plus élevées, une fiabilité améliorée, des pertes de puissance réduites et une plus grande efficacité dans les environnements avancés.onduleurcandidatures.

- Avril 2024 :Huntsman a présenté de nouveaux systèmes de mousse de polyuréthane SHOKLESS pour l'enrobage, la fixation et l'encapsulation des cellules de batterie EV. Conçues pour la protection des cellules, des modules et des packs, les mousses légères offrent un soutien thermique et structurel, un traitement rapide, une faible viscosité et des performances élastiques stables de -35°C à 80°C, aidant les équipementiers à améliorer la durabilité et la sécurité des batteries.

- Septembre 2022 :Henkel a commercialisé le Loctite Eccobond UF 9000AG, un sous-remplissage capillaire de qualité semi-conducteur pour le conditionnement avancé de puces retournées. Le matériau à base d'époxy combine une charge de charge élevée, un CTE ultra faible, un écoulement rapide, un faible gauchissement et une forte fiabilité thermique, prenant en charge l'intégration avancée de nœuds de silicium dans les applications mobiles, électroniques automobiles et informatiques.

- Juillet 2022 :Shin-Etsu Chemical et ITRI de Taiwan ont développé conjointement un nouveau matériau d'encapsulation pour les écrans Mini LED. Offrant une transparence élevée, une résistance à la lumière, une moulabilité sur de grandes surfaces, une forte adhérence et une relaxation des contraintes. Le matériau a fait preuve d’adaptabilité sur des écrans transparents, flexibles et haute définition.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Volume (kilotonne) ; Valeur (en milliards USD) |

| Taux de croissance | TCAC de 5,8 % au cours de la période 2026-2034 |

| Segmentation | Par type, par application et par géographie |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,38 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 7,24 milliards de dollars d'ici 2034.

En 2025, la région Asie-Pacifique représentait 1,56 milliard de dollars.

Enregistrant un TCAC de 5,8%, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

L’application automobile et de mobilité électronique devrait dominer ce marché au cours de la période de prévision.

L’électrification mondiale accroît la demande de protection électronique fiable, stimulant ainsi la croissance du marché.

Henkel Adhesive Technologies, Dow, Shin-Etsu Chemical Co., Ltd., Momentive et Huntsman sont les principaux acteurs opérant sur le marché.

L’Asie-Pacifique détenait la part la plus élevée du marché.

Demande croissante d’électronique fiable et durable dans les véhicules électriques, les énergies renouvelables, l’automatisation industrielle et les appareils connectés pour favoriser une adoption plus large des résines d’encapsulation.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés