Taille du marché de la résine, part et analyse de l’industrie, par type (polyéthylène, polypropylène, polyéthylène téréphtalate, chlorure de polyvinyle, acrylonitrile butadiène styrène, polyamide, polycarbonate, polyuréthane, polystyrène et autres), par industrie d’utilisation finale (emballage, automobile et transport, bâtiment et construction, biens de consommation/mode de vie, électricité et électronique, agriculture et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

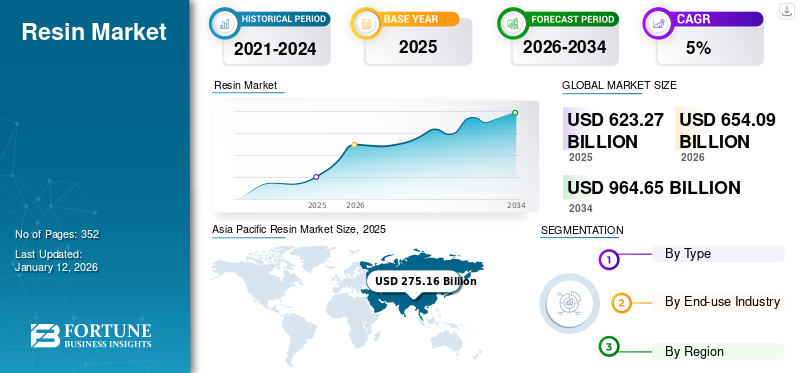

La taille du marché mondial de la résine était de 623,27 milliards de dollars en 2025 et devrait passer de 654,09 milliards de dollars en 2026 à 964,65 milliards de dollars d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché de la résine avec une part de marché de 44 % en 2025.

La résine est généralement une substance solide ou très visqueuse, soit dérivée d’une source végétale, soit fabriquée synthétiquement en laboratoire. Naturellement, les résines et les produits résineux associés sont produits dans les plantes au cours d'une croissance normale ou sécrétés à la suite de blessures subies par les plantes. Plusieurs procédés sont utilisés pour fabriquer les matériaux résineux et les transformer en produits finaux. L’augmentation de la demande pour ces produits dans divers secteurs d’utilisation finale soutient la croissance du marché.

Pendant la pandémie de COVID-19, les fabricants ont été confrontés à des pénuries de matières premières en raison des restrictions commerciales et de transport, principalement dans des pays comme la Chine et l’Inde. Ce facteur a limité les activités manufacturières des entreprises, réduisant encore davantage leur production. Cependant, la production à grande échelle de masques, de gants,écrans faciaux, et les kits EPI ont augmenté la consommation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché mondial de la résine

- Taille du marché en 2025 : 623,27 milliards de dollars

- Taille du marché en 2026 : 654,09 milliards USD

- Taille du marché prévue pour 2034 : 964,65 milliards de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la résine avec une part de 44,00 % en 2025.

- Le segment du polyéthylène détenait la plus grande part de marché de 35,00 % en 2024.

- Le segment de l’emballage devrait croître à un TCAC de 6,60 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a généré 101,98 milliards de dollars en 2025 et devrait atteindre 106,34 milliards de dollars en 2026.

Europe

L'Europe représentait 27,50 % du marché mondial en 2025, passant de 171,36 milliards de dollars à 178,22 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 275,16 milliards de dollars en 2025 et devrait atteindre 291,29 milliards de dollars en 2026.

NOUS.

Le marché de la résine devrait atteindre 106,34 milliards de dollars d'ici 2026.

Japon

Le marché de la résine devrait atteindre 30,3 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché de la résine

L'adoption d'initiatives vertes pour la production est la dernière tendance du marché

La croissance rapide des secteurs de l’emballage, des produits pharmaceutiques, de l’alimentation et des boissons, des biens de consommation et du commerce électronique offre des opportunités lucratives pour le marché. Ces dernières années, les exigences des consommateurs, la législation et les tendances en matière de développement durable ont accru la demande de matières premières durables. Le marché a été témoin d'une demande croissante de produits à haute teneur en solides et à base d'eau ces dernières années, réduisant ainsi considérablement les émissions de solvants organiques volatils.

De plus, l’économie internationale verte, la sensibilité à l’empreinte carbone, l’attention accrue portée aux systèmes durables et le développement de l’analyse du cycle de vie des produits ont éloigné de nombreux fabricants de produits thermodurcis du pétrole et du gaz vers l’agriculture. Le maïs et le soja sont les récoltes les plus courantes aux États-Unis et fournissent une matière première pour certains monomères utilisés pour produire du polyester insaturé, remplaçant les monomères dérivés du polyester insaturé.produits pétrochimiques.

En outre, dans le cadre de nouvelles initiatives, de nombreuses entreprises ont introduit plusieurs nouveaux produits biosourcés pour une grande variété d’applications. Par exemple, en 2023, SABIC a élargi son portefeuille en lançant des versions biosourcées de toutes les qualités de résine NORYL, NORYL GTX, Flexible NORYL et NORYL PPX pour aider les clients à atteindre leurs objectifs de développement durable croissants et rigoureux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante des industries d’utilisation finale pour alimenter la demande de produits, stimulant l’expansion du marché

Le marché connaît une croissance rapide en raison de la demande croissante de plusieurs secteurs, tels que l'automobile, la construction, l'emballage et le médical. En raison de leurs propriétés, notamment leur légèreté, leur résistance aux produits chimiques, leur résistance à l'humidité, leur thermoformage, leur haute résistance à la flexion et leur rentabilité, ces produits sont largement utilisés dans de multiples secteurs d'utilisation finale. Par exemple,polypropylèneoffre une résistance à l’humidité et aux produits chimiques et peut résister à des températures extrêmes. Ce facteur crée une demande dans l’industrie médicale, où le polypropylène (PP) est principalement utilisé dans divers dispositifs médicaux. En outre, le secteur de l’emballage connaît une forte croissance en raison de la croissance du secteur du commerce électronique, de l’évolution des préférences des clients et de la tendance croissante des achats en ligne.

De plus, la demande croissante d’emballages flexibles émanant d’un large éventail d’industries utilisatrices finales devrait influencer la croissance du marché de la résine. Les emballages flexibles, tels que les sachets, les scellés, les doublures et les sacs, sont fabriqués à partir de feuilles d'aluminium, de films plastiques et de papier. Ils sont principalement utilisés dans l’emballage de produits divers, comestibles, non comestibles et autres.

Restrictions du marché

Les fluctuations des prix du pétrole brut pourraient restreindre la croissance du marché

Un défi crucial affectant la croissance du marché est la fluctuation des prix du pétrole brut, qui a un impact supplémentaire sur les prix globaux du produit. La plupart des matières premières pétrochimiques des résines plastiques sont générées en tant que sous-produits du pétrole etgaz naturelproduction. La forte fluctuation des prix du pétrole a un impact important sur le coût de la matière première. Plusieurs facteurs, notamment les lois de l’offre et de la demande, les catastrophes naturelles et les fluctuations des coûts de production, influencent les prix du pétrole. Cela affecte le prix global du produit, agissant ainsi comme un facteur de risque pour la croissance du marché. Les réglementations environnementales strictes adoptées par différents gouvernements pour réduire la consommation de plastique risquent en outre d’entraver la croissance du marché. Selon l'association Programme des Nations Unies pour l'environnement (PNUE), plus de 99 % des plastiques sont fabriqués à partir de produits chimiques issus du pétrole, du gaz naturel et du charbon, qui sont tous des ressources polluantes et non renouvelables. Ce plastique a un impact sur l'environnement et nuit aux humains, aux habitats fauniques et à la faune.

De plus, l’interdiction par les gouvernements de la surutilisation des ressources non renouvelables, notamment du pétrole brut et du pétrole, restreint la croissance du marché, car le produit est fabriqué à partir de ressources non renouvelables. Cela crée un déséquilibre entre l'offre et la demande, conduisant à l'incapacité de répondre aux demandes des utilisateurs finaux.

Opportunités de marché

Changement de préférence des consommateurs vers les achats en ligne pour alimenter la croissance du marché

L’évolution de la préférence des consommateurs vers les achats en ligne devrait créer une demande sans précédent de solutions d’emballage en plastique dans divers secteurs, notamment l’alimentation et les biens de consommation. Dans l’industrie alimentaire, la consommation de produits augmente en raison du besoin d’emballages flexibles, de contenants rigides et de films de protection. Ces solutions d'emballage nécessitent différents types de résines telles que le polyéthylène (PE), le polypropylène (PP) etpolyéthylène téréphtalate (PET)pour répondre à des exigences spécifiques en matière de sécurité alimentaire, de prolongation de la durée de conservation et de durabilité pendant le transport.

La tendance croissante à acheter des biens de consommation tels que des vêtements, des accessoires, des contenants de conservation des aliments et des articles de décoration intérieure à l’aide de portails en ligne créera des opportunités de croissance pour le marché. L’urbanisation continue, l’évolution des modes de vie et des modes de consommation devraient accroître le besoin de produits pratiques et emballés, stimulant ainsi la croissance du marché.

Analyse de segmentation

Par type

Le polyéthylène domine le marché en raison de la forte demande des industries de l'emballage et de l'automobile

En fonction du type, le marché est segmenté en polyéthylène, polypropylène, polyéthylène téréphtalate (PET),chlorure de polyvinyle, acrylonitrile butadiène styrène, polyamide, polycarbonate, polyuréthane, polystyrène et autres.

Le segment du polyéthylène détenait la plus grande part de 35 % du marché mondial en 2024, en raison de sa forte demande de la part des industries de l'emballage et de l'automobile. Dans l’industrie de l’emballage, le polyéthylène est utilisé pour fabriquer des films plastiques, des bouteilles, des contenants et des barquettes d’emballage alimentaire. De plus, ses propriétés, telles que l’aptitude au moulage, la résistance électrique et aux chocs, stimulent sa demande dans les secteurs de l’automobile, de la pharmacie et de la santé. Le segment du polyéthylène devrait croître considérablement d’ici la fin de la période de prévision.

Le polypropylène détenait la deuxième part de marché en raison de son adoption dans les films d’emballage alimentaire et les composants automobiles. Son excellente résistance à la chaleur et aux produits chimiques devrait augmenter la demande dans le secteur de la construction etpharmaceutiqueindustries.

La croissance du segment PET est associée à une demande croissante de l’industrie de l’emballage en raison de ses caractéristiques physiques favorables. Le PET est un matériau très flexible, peut être moulé dans n’importe quelle forme et est hautement recyclable. Le segment devrait donc connaître une croissance significative au cours de la période de prévision.

La demande croissante de matériaux légers, durables et isolants de la part des industries automobile, électrique et électronique stimule la demande pour le segment du chlorure de polyvinyle. De plus, l'utilisation accrue detuyaux en polychlorure de vinyledans les secteurs de l’agriculture et de la construction devrait augmenter considérablement leur demande.

La consommation d'acrylonitrile butadiène styrène (ABS) augmente progressivement en raison de son utilisation généralisée dans les secteurs des biens de consommation et des industries électriques et électroniques, en raison de ses propriétés telles que la résistance, la rigidité et la stabilité dimensionnelle.

La production de polyamide gagne du terrain en raison de sa large utilisation dans les textiles, l’automobile, les ustensiles de cuisine et les vêtements de sport en raison de ses propriétés élevées de durabilité et de résistance. L’incorporation croissante de matériaux avancés et hautes performances dans les vêtements de sport devrait stimuler considérablement la croissance du segment du polyamide.

La préférence pour le polyuréthane dans l'industrie du meuble pour la literie et le rembourrage augmente en raison de sa disponibilité sous diverses formes, telles que des fibres, des mousses et des revêtements de surface. La croissance démographique et l’évolution des choix de vie stimulent la demande de meubles, augmentant ainsi la consommation depolyuréthane.

Le polystyrène est utilisé dans les réfrigérateurs, les climatiseurs, les tableaux de bord et les ustensiles jetables tels que les tasses, les bols et les assiettes. De plus, il est également utilisé dans l’isolation des bâtiments et dans l’emballage de la chaîne du froid en raison de sa résistance à la chaleur. Ces facteurs devraient propulser modérément la croissance du segment au cours de la période considérée.

Le polycarbonate est un matériau haute performance, amorphe et transparent, utilisé pour les applications nécessitant une résistance aux températures extrêmes. Sa haute résistance aux chocs, sa stabilité dimensionnelle et ses propriétés d'isolation électrique en font un matériau favorable pour des produits tels que les casques de sécurité, le verre pare-balles, les lentilles de phares de voiture, les toitures et autres. L’utilisation croissante dans diverses applications stimulera considérablement la croissance du segment.

Les autres segments comprennent les résines époxy, acryliques et phénoliques. Ces types sont principalement utilisés pour des applications dans les peintures, revêtements, adhésifs et mastics. La croissance du segment est associée à un nombre croissant d’activités de construction et de développement d’infrastructures à l’échelle mondiale.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le besoin croissant de solutions d’emballage efficaces dans plusieurs secteurs a conduit à l’expansion du segment

Basé sur l’industrie d’utilisation finale, le marché est segmenté en emballage, automobile et transport, bâtiment et construction, biens de consommation/mode de vie, électricité et électronique, agriculture et autres.

Le segment de l’emballage représentait la plus grande part en 2024 en termes de valeur et de volume et devrait conserver sa position de leader tout au long de la période de prévision. Le besoin croissant de solutions d'emballage efficaces dans plusieurs secteurs, tels que les biens de consommation, l'alimentation et les boissons, l'électricité et l'électronique et la construction, stimule la croissance du segment. En outre, la consommation croissante de produits prêts à consommer etaliments surgeléssoutient également la croissance du segment. Ce segment devrait prévoir un TCAC de 6,60 % au cours de la période de prévision.

Le segment du bâtiment et de la construction représentait une part importante du marché en 2024. La croissance du segment peut être attribuée à l’urbanisation croissante et aux activités de développement des infrastructures dans les pays en développement et à la rénovation des structures existantes et anciennes. Les résines sont utilisées dans la production de plusieurs produits de construction, tels que les revêtements de sol, les comptoirs, les toitures, les tuyaux et raccords, les revêtements et les adhésifs.

La croissance du segment de l'automobile et des transports peut être attribuée à l'incorporation croissante deplastiquesdans les automobiles. Les plastiques remplacent de plus en plus les pièces et composants métalliques dans les véhicules en raison de leur poids inférieur et de leurs propriétés physiques similaires. Le segment devrait dominer la part de marché de 14 % en 2025.

L'utilisation de résines dans l'industrie électrique et électronique va de l'isolation électrique aux produits électroniques de consommation. Le type PVC est largement utilisé pour isoler les câbles électriques, tandis que les produits thermodurcissables sont utilisés pour fabriquer des luminaires, des poignées et des interrupteurs.

La croissance du segment des biens de consommation/style de vie est due à l’augmentation du revenu disponible des consommateurs et à l’évolution des choix de vie. Le nombre croissant d’avancées technologiques dans l’industrie des vêtements de sport contribue également à la croissance du segment. Le lancement du sporttextile, qui régulent les températures, stimule la demande pour le produit.

Le segment agricole devrait croître au cours de la période de prévision en raison de l’augmentation de la population et de l’urbanisation, stimulant ainsi la demande alimentaire. De plus, la demande croissante de fruits et légumes biologiques et exotiques à l’échelle mondiale devrait également soutenir la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA RÉSINE

Au niveau régional, le marché est divisé en Amérique latine, Moyen-Orient et Afrique, Amérique du Nord, Asie-Pacifique et Europe.

Asie-Pacifique

Asia Pacific Resin Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché dans la région Asie-Pacifique devrait se maintenir à 291,29 milliards USD en 2026. La région détenait la part de marché de la résine la plus élevée en 2025 et devrait maintenir sa position de premier plan tout au long de la période de prévision. En 2025, la valeur marchande a dominé la région de 275,16 milliards de dollars. Cette domination est principalement attribuée à la présence dans la région de grands pays producteurs et consommateurs de plastique comme la Chine et l’Inde. En outre, la Chine, en tant que plaque tournante de l’industrie des biens de consommation, détient une part de marché importante et contribue à la croissance régionale. De plus, la disponibilité des matières premières et les faibles coûts de production ont entraîné une forte croissance du marché dans la région Asie-Pacifique. La valeur marchande en Chine devrait atteindre 110,74 milliards de dollars en 2026.

D’un autre côté, l’Inde prévoit d’atteindre 23,68 milliards de dollars et le Japon devrait détenir 30,3 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe détenait 27,50 % du marché mondial, atteignant une valorisation de 171,36 milliards de dollars, et devrait atteindre 178,22 milliards de dollars en 2026. La croissance du marché en Europe peut être attribuée à la demande croissante de plastiques pour les applications dans l'industrie automobile. Les plastiques tels que le polyéthylène, le polypropylène et le PET sont préférés pour une utilisation dans les automobiles en raison de leurs propriétés, telles que l'inhibition de la corrosion, les propriétés électriques.isolation, une excellente résistance à la chaleur et des propriétés physiques favorables. La valeur marchande au Royaume-Uni devrait atteindre 16,95 milliards de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 56,01 milliards de dollars en 2026 et la France devrait détenir 21,7 milliards de dollars en 2025.

Amérique du Nord

Le marché nord-américain était évalué à 101,98 milliards de dollars en 2025, soit 16,40 % du chiffre d'affaires mondial, et devrait atteindre 106,34 milliards de dollars en 2026. La région devrait connaître une croissance significative au cours de la période de prévision. La croissance se caractérise par une demande croissante d’emballages de la part des industries agroalimentaire et cosmétique. Des réglementations strictes concernant la qualité du plastique utilisé pour emballer les produits alimentaires devraient soutenir la croissance du marché. Les entreprises de construction en Amérique du Nord s'appuient sur des mousses fabriquées à partir de résines plastiques pour les applications d'isolation. Par conséquent, l’augmentation du nombre d’activités de construction résidentielle devrait alimenter la consommation. Les États-Unis devraient maintenir leur domination dans la région tout au long de la période de prévision, en raison de l’expansion des secteurs de l’emballage, de l’automobile et de l’électroménager. La valeur du marché américain devrait atteindre 106,34 milliards de dollars en 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 31,72 milliards de dollars en 2025, soit une part de 5,10 %, et devrait atteindre 33,09 milliards de dollars en 2026. Des facteurs tels que l'urbanisation croissante et les activités de développement des infrastructures, l'augmentation du revenu disponible et l'augmentation des investissements dans l'industrie pharmaceutique entraînent une croissance du marché en Amérique latine. En outre, de nombreuses entreprises opérant sur le marché ont prévu d’améliorer la durabilité de leurs processus de production et de leurs offres, ce qui constituera l’une des principales raisons de la croissance du marché.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 43,05 milliards de dollars, soit 6,90 % de la demande mondiale, et devrait atteindre 45,15 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, un facteur clé influençant la croissance est la demande croissante d'emballages de la part des industries du textile et des boissons. La région est fortement dépendante de la bouteilleeau potable. Par conséquent, il y a une forte demande pour la fabrication de bouteilles. En outre, la demande croissante de solutions d’emballage légères et réalisables contribue à l’augmentation de la demande pour ce produit. Le marché saoudien devrait atteindre 30 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent leurs capacités de production pour renforcer leur présence régionale

Le marché mondial est très fragmenté. Les principaux acteurs élargissent leurs capacités de production de polymères et de composés haute performance afin d’accroître leur présence régionale. En outre, ces acteurs ont adopté des stratégies telles que le développement de nouveaux produits, les collaborations, les accords et l’expansion des activités de recherche pour dominer le marché.

LISTE DES PRINCIPALES ENTREPRISES DE RÉSINE PROFILÉES

- DuPont (États-Unis)

- Arkéma (France)

- BASF SEAllemagne)

- INEOS Holdings Ltd. (Royaume-Uni)

- Hexion (États-Unis)

- Invista (États-Unis)

- LyondellBasell (Pays-Bas)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- Mitsui Chemicals (Japon)

- Produits chimiques Nova (Canada)

- Qenos (Australie)

- Groupe Radici (Italie)

- SABIC (Arabie Saoudite)

- Repsol (Espagne)

- Sumitomo Chemical Co., Ltd. (Japon)

- Teijin Limited(Japon)

- Tosoh Corporation (Japon)

- Groupe Toray (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023 -LyondellBasell, l'un des principaux concédants de licence de technologies polyoléfines, a annoncé qu'Indian Oil Corporation Ltd. (IOCL) a sélectionné la technologie Hostalen « Advanced Cascade Process » (Hostalen ACP) de LyondellBasell pour une nouvelle usine de polyéthylène haute densité (PEHD) de 200 kilotonnes par an (KTA) à Panipat, en Inde.

- mars 2023 –INEOS, l'un des principaux acteurs opérant à l'échelle mondiale, à travers sa filiale INEOS Styrolution, a annoncé la commercialisation de la K-Resin KR21 par les principaux fabricants d'appareils électroménagers en Asie, notamment pour les doublures de réfrigérateur.

- décembre 2022– Arkema a déclaré doubler sa capacité de production de résines polyester dans son usine située à Navi Mumbai, en Inde, renforçant ainsi la place du Groupe sur le marché mondialmarché des revêtements en poudreet son engagement à développer des technologies à faible teneur en COV.

- mai 2022– SABIC, un fabricant mondial de produits chimiques, a lancé un nouveau produit sous la marque LNP Elcrin WF0061BiQ. Ce matériau innovant utilise des flacons et des bouteilles de déchets de polyéthylène téréphtalate (PET) liés à l'océan comme matière première pour le recyclage chimique en résine PBT.

- Février 2022: DuPont a accepté de céder la majorité du segment mobilité et matériaux à Celanese. Cet accord définitif au sein des métiers des résines de performance et des solutions avancées représente 3,5 milliards de dollars de chiffre d'affaires net. Ce développement aidera l'entreprise à créer un portefeuille leader sur le marché et à servir les marchés grand public, automobile et industriel avec une capacité de fabrication, une échelle et une expertise technique inégalées.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse complète du marché et met l’accent sur les aspects cruciaux tels que les principales entreprises, types et industries d’utilisation finale. En outre, il fournit des données quantitatives concernant le volume et la valeur, l’analyse du marché, la méthodologie de recherche pour les données de marché et un aperçu des tendances du marché et met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 5,0 % au cours de la période 2026-2034 |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 623,27 milliards de dollars en 2025 et devrait atteindre 964,65 milliards de dollars d'ici 2034.

La région Asie-Pacifique détenait la plus grande part du marché en 2025.

Avec une croissance de 5,0 %, le marché devrait connaître une croissance rapide au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment de l’emballage a dominé le marché en 2026.

La demande croissante des différentes industries d’utilisation finale est un facteur crucial pour la croissance du marché.

La Chine détenait la part de marché la plus élevée en 2026.

Dupont, BASF, Arkema, INEOS, Toray Industries, LyondellBasell et Mitsui Chemicals sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 352

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés