Taille du marché des matériaux économes en énergie, part et analyse de l’industrie, par type de matériau (matériaux d’isolation, verre et matériaux de vitrage économes en énergie, revêtements économes en énergie, matériaux de construction durables, matériaux de toiture réfléchissants et froids, et autres), par application (bâtiment et construction, automobile et transports, systèmes CVC, énergie et électricité, et équipements et appareils industriels) et prévisions régionales, 2026-2034

Taille du marché des matériaux économes en énergie et perspectives d’avenir

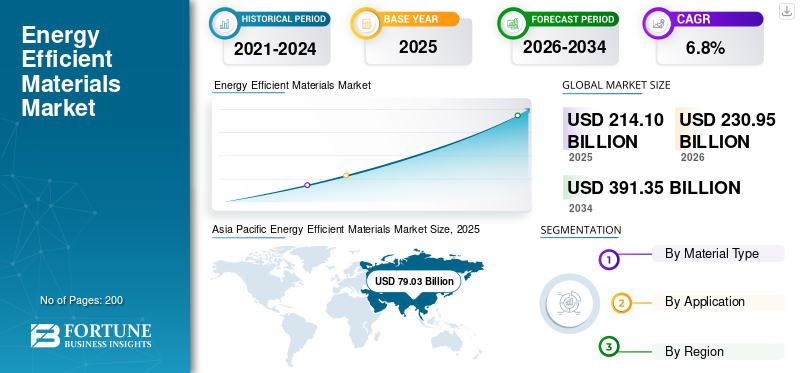

La taille du marché mondial des matériaux économes en énergie était évaluée à 214,10 milliards USD en 2025. Le marché devrait passer de 230,95 milliards USD en 2026 à 391,35 milliards USD d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux économes en énergie avec une part de marché de 36,91 % en 2025.

Des matériaux économes en énergie sont utilisés pour réduire les pertes d’énergie et améliorer les performances des bâtiments, des véhicules et des systèmes industriels. Il s’agit notamment de l’isolation, du verre économe en énergie, des matériaux de toiture frais, des revêtements et des matériaux de construction durables. La demande est principalement liée à la construction verte, à la rénovation des bâtiments, aux réglementations en matière d'économie d'énergie et aux efforts visant à réduire les coûts de chauffage et de climatisation. À l’échelle mondiale, le marché connaît une croissance constante à mesure que les gouvernements, les constructeurs et les industries se concentrent sur la réduction de la consommation d’énergie, l’amélioration du confort thermique et le soutien aux infrastructures durables. Le remplacement des matériaux plus anciens et l’augmentation des investissements dans des bâtiments efficaces continuent de soutenir la demande à long terme dans les économies développées et émergentes.

Le marché est dominé par un mélange de fabricants mondiaux de matériaux de construction,isolationproducteurs, entreprises verrières, fournisseurs de revêtements et acteurs régionaux des matériaux de construction disposant de solides portefeuilles de produits et de réseaux de distribution établis. Des acteurs majeurs tels que Saint-Gobain, Owens Corning, ROCKWOOL A/S, Kingspan Group et 3M, ainsi que des producteurs régionaux, se concentrent sur l'isolation thermique, les vitrages économes en énergie, les systèmes de toiture froide, les revêtements avancés et les solutions de construction durables. Il en résulte un marché modérément fragmenté, soutenu par une demande constante de bâtiments écologiques, de projets de rénovation, de réglementations en matière d'économie d'énergie et d'objectifs de durabilité à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MATÉRIAUX ÉCONOMIQUES EN ÉNERGIE

Transition vers des matériaux avancés pour l’enveloppe du bâtimentRemodèle le marché

Une tendance clé du marché est l’utilisation croissante de matériaux avancés pour l’enveloppe des bâtiments. Les entreprises améliorent l'isolation, le verre économe en énergie, les matériaux de toiture réfléchissants et les revêtements pour réduire le transfert de chaleur à travers les murs, les toits et les fenêtres. Ces matériaux deviennent plus durables, plus faciles à appliquer et améliorent mieux le contrôle de la température intérieure. La tendance est principalement axée sur l’amélioration des produits plutôt que sur la seule croissance de la demande. D'un point de vue commercial, les fabricants investissent dans de meilleures performances matérielles et dans des solutions pratiques qui soutiennent la construction moderne, la rénovation et les économies d'énergie à long terme.

- Selon le ministère américain de l'Énergie, l'enveloppe du bâtiment représente près de 30 % de la consommation d'énergie primaire dans les bâtiments commerciaux, ce qui soutient la demande de matériaux avancés d'isolation, de vitrage, de toiture et de revêtement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Accent croissant sur les économies d’énergie et les bâtiments écologiquesSoutient la croissance du marché

La croissance du marché des matériaux économes en énergie est principalement tirée par le besoin croissant de réduire la consommation d’énergie dans les bâtiments, les transports et les systèmes industriels. Matériaux d'isolation, verre économe en énergie, fraismatériaux de toiture, et les revêtements avancés sont de plus en plus utilisés pour améliorer les performances thermiques et réduire les pertes de chaleur et de refroidissement. Dans les bâtiments, ces matériaux contribuent à réduire la consommation d’électricité, à améliorer le confort intérieur et à respecter les normes d’efficacité énergétique. Cela crée une demande constante de nouvelles constructions ainsi que de projets de rénovation, alors que les gouvernements, les constructeurs et les propriétaires immobiliers se concentrent sur des coûts d'exploitation inférieurs et des infrastructures plus durables.

- Selon le ministère américain de l’Énergie, les gains et les pertes de chaleur par les fenêtres représentent 25 à 30 % de la consommation d’énergie résidentielle pour le chauffage et la climatisation. En outre, cela souligne la nécessité de disposer de verre, de vitrage, d'isolation et d'autres matériaux d'enveloppe de bâtiment économes en énergie.

RESTRICTIONS DU MARCHÉ

Le coût initial élevé et la dépendance au projet limitent l’adoption plus rapide de matériaux économes en énergie

Leur coût initial plus élevé restreint la demande de matériaux économes en énergie par rapport aux matériaux de construction et industriels conventionnels. Des produits tels qu'une isolation avancée, du verre économe en énergie, des systèmes de toiture froide et des revêtements spécialisés nécessitent souvent un investissement matériel plus élevé, une installation qualifiée et le respect de normes de construction spécifiques. Cela peut ralentir l’adoption dans les projets de construction sensibles aux prix, en particulier dans les économies émergentes et dans les travaux de rénovation à petite échelle. Le marché est également étroitement lié aux activités de construction, aux dépenses de rénovation et aux programmes d’efficacité soutenus par le gouvernement. Lorsque les projets de construction sont retardés ou que les budgets de rénovation diminuent, l’utilisation de ces matériaux peut être reportée malgré leurs avantages à long terme en matière d’économie d’énergie.

OPPORTUNITÉS DE MARCHÉ

La rénovation de bâtiments anciens crée des opportunités de croissance à long terme

Les matériaux économes en énergie présentent de fortes opportunités de croissance dans la rénovation des bâtiments anciens. De nombreux bâtiments résidentiels, commerciaux et publics existants utilisent encore des matériaux traditionnels d’isolation, de fenêtres, de toiture et de revêtement qui permettent des pertes d’énergie plus élevées. Alors que les propriétaires se concentrent sur la réduction des factures d’électricité et l’amélioration du confort intérieur, la demande de matériaux d’isolation, de verre économe en énergie, de matériaux de toiture frais et de revêtements avancés devrait augmenter. Cette opportunité est forte dans les régions développées dotées d’un parc immobilier vieillissant et dans les villes où la reconstruction coûte cher. La modernisation favorise le remplacement régulier des matériaux et crée une demande constante à long terme pour des matériaux économes en énergie.

- Selon le ministère américain de l'Énergie, on estime que 75 % des bâtiments américains seront neufs ou rénovés d'ici 2035, répondant ainsi à la demande à long terme d'isolation, de vitrages économes en énergie, de toitures froides et d'autres matériaux efficaces de construction utilisés dans les projets de rénovation et de rénovation.

LES DÉFIS DU MARCHÉ

Les écarts de qualité et de performances de l’installation affectent l’efficacité des matériaux

Les matériaux économes en énergie sont confrontés à un défi majeur en termes d’installation appropriée et de cohérence des performances. Des produits tels que l’isolation, le verre économe en énergie, les matériaux de toiture réfléchissants et les revêtements ne peuvent offrir de solides avantages en matière d’économie d’énergie que s’ils sont correctement sélectionnés et appliqués. Une mauvaise installation, des connaissances techniques limitées ou l’utilisation de matériaux inadaptés peuvent réduire leurs performances réelles. Ce problème est plus fréquent dans les petits projets de construction, les travaux de rénovation et les régions en développement où la main-d'œuvre qualifiée et les contrôles de qualité peuvent être limités. Par conséquent, une meilleure formation, des normes claires et des tests de performances sont importants pour garantir que ces matériaux génèrent les économies d'énergie attendues.

Analyse de segmentation

Par type de matériau

Les matériaux d'isolation dominent le marché en raison de leur rôle important dans la réduction des pertes d'énergie

En fonction du type de matériau, le marché est segmenté en matériaux isolants, matériaux de verre et de vitrage économes en énergie, revêtements économes en énergie, matériaux de construction durables, matériaux de toiture réfléchissants et frais, etc.

Le segment des matériaux isolants représentait une part importante du marché mondial des matériaux économes en énergie en 2025. Les matériaux isolants sont en tête de la consommation car ils sont largement utilisés dans les bâtiments résidentiels, commerciaux et industriels pour réduire les pertes de chaleur, améliorer le confort intérieur et réduire la consommation d’énergie de chauffage et de refroidissement. Leur demande est fortement soutenue par les nouvelles constructions, la rénovation des bâtiments anciens et les normes d'efficacité énergétique plus strictes. Alors que les propriétaires et les promoteurs immobiliers se concentrent sur la réduction des coûts d’exploitation et l’amélioration des performances thermiques, l’isolation reste l’une des solutions matérielles économes en énergie les plus pratiques et les plus largement adoptées.

Le segment des matériaux de construction durables devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le bâtiment et la construction restent le principal point d'ancrage de la demande en raison de forts besoins d'économie d'énergie

En fonction des applications, le marché est classé en bâtiment et construction, automobile et transport,Systèmes CVC, énergie et électricité, et équipements et appareils industriels.

Le segment du bâtiment et de la construction représentait la plus grande part en 2025. Ce segment est en tête de la demande, car les matériaux économes en énergie sont largement utilisés pour réduire les pertes de chaleur, améliorer l'isolation et réduire la consommation d'énergie dans les bâtiments résidentiels, commerciaux et publics. Des matériaux tels que l’isolation, le verre économe en énergie, les toitures réfléchissantes et les revêtements avancés contribuent à améliorer les performances de l’enveloppe du bâtiment et à réaliser des économies d’énergie à long terme. Alors que les normes de construction se concentrent davantage sur le confort thermique, la réduction des coûts d'exploitation et les bâtiments durables, l'utilisation de matériaux économes en énergie continue de croître dans les projets de construction neuve et de rénovation.

Le segment de l'automobile et des transports devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

Perspectives régionales du marché des matériaux économes en énergie

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Energy Efficient Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante en 2025, évaluée à 79,03 milliards USD, et devrait conserver sa place de leader en 2026, pour atteindre 85,67 milliards USD. Le leadership de la région est tiré par une urbanisation rapide, une activité de construction à grande échelle, des investissements croissants dans des bâtiments économes en énergie et une demande croissante d’infrastructures durables. L’utilisation intensive de matériaux isolants, de verre économe en énergie, de matériaux de toiture frais, de revêtements et de matériaux de construction durables dans les projets résidentiels, commerciaux et industriels soutient la croissance du marché. L'expansion de la rénovation des bâtiments, des objectifs d'efficacité énergétique plus stricts et l'accent croissant mis sur la réduction des coûts de chauffage et de climatisation renforcent encore la demande dans les grandes économies telles que la Chine, l'Inde, le Japon et la Corée du Sud.

Marché chinois des matériaux économes en énergie

Compte tenu de la forte contribution de l’Asie-Pacifique et de l’importante base de construction de la Chine, le marché chinois était évalué à 35,73 milliards de dollars en 2025, ce qui représente environ 45,2 % des revenus mondiaux. La demande est soutenue par la construction résidentielle et commerciale, la rénovation des bâtiments et une utilisation plus large de l'isolation, du verre économe en énergie, des toitures réfléchissantes, des revêtements et des matériaux durables pour améliorer les performances des bâtiments et réduire les pertes d'énergie sur les principaux marchés urbains.

Marché indien des matériaux économes en énergie

Le marché indien en 2025 était évalué à environ 14,16 milliards de dollars. La croissance est soutenue par l'expansion de la construction résidentielle et commerciale, la demande croissante de logements urbains, les activités de rénovation et l'utilisation plus large de l'isolation, du verre économe en énergie, des toitures réfléchissantes,revêtementset des matériaux durables pour réduire les niveaux de consommation d'énergie.

Amérique du Nord

L'Amérique du Nord reste un marché régional important et a atteint 51,17 milliards de dollars en 2025. La demande est soutenue par la rénovation des bâtiments, l'amélioration des normes d'efficacité énergétique et le remplacement des anciens systèmes d'isolation, de fenêtres, de toiture et de revêtement. La région bénéficie d'une forte sensibilisation aux économies d'énergie, de pratiques de construction écologiques établies et d'une activité de construction mature. Cependant, la croissance reste modérée en raison de la maturité du marché et du ralentissement des nouvelles constructions par rapport à la région Asie-Pacifique dans certains États clés.

Marché américain des matériaux économes en énergie

Le marché américain en 2025 était évalué à 43,56 milliards de dollars, ce qui représente environ 85,1 % des revenus mondiaux. La consommation est motivée par les matériaux d'isolation, le verre économe en énergie, les toitures réfléchissantes, les revêtements et les matériaux de construction durables dans les bâtiments résidentiels et commerciaux. En outre, soutenu par les activités de rénovation, les normes d’efficacité et les efforts visant à réduire les coûts de chauffage et de climatisation dans les principaux États.

Europe

L’Europe devrait enregistrer une croissance régulière au cours de la période de prévision et atteindre une valorisation de 59,51 milliards USD en 2025. Des réglementations strictes en matière d’efficacité énergétique des bâtiments, des coûts énergétiques élevés, des objectifs de construction durable et des activités de rénovation stimulent la région. La demande est soutenue par les matériaux d'isolation, le verre économe en énergie, les toitures réfléchissantes, les revêtements et les matériaux de construction durables dans les projets d'infrastructures résidentielles, commerciales et publiques, en particulier sur les marchés urbains matures.

Marché allemand des matériaux économes en énergie

Le marché allemand a atteint 14,44 milliards de dollars en 2025, soit 24,3 % du marché mondial. La rénovation, les normes d’efficacité strictes, les coûts énergétiques élevés et l’utilisation plus large de l’isolation, du vitrage, de la toiture, des revêtements et des matériaux durables soutiennent la demande.

Marché britannique des matériaux économes en énergie

Le marché britannique en 2025 était évalué à 12,21 milliards de dollars, ce qui représentait environ 20,5 % des revenus mondiaux. La consommation est concentrée dans la rénovation des bâtiments, la construction résidentielle et commerciale, et l'utilisation plus large de matériaux d'isolation, de verre économe en énergie, de toitures réfléchissantes, de revêtements et de matériaux de construction durables pour améliorer les performances énergétiques et réduire les coûts de chauffage.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l'Amérique latine a atteint 13,70 milliards de dollars en 2025, soutenu par l'augmentation de l'activité de construction, le développement de logements urbains, les projets de rénovation et l'utilisation croissante d'isolation, de verre économe en énergie, de toitures réfléchissantes, de revêtements et de matériaux de construction durables. Au Moyen-Orient et en Afrique, la demande est stimulée par la construction commerciale, le développement des infrastructures, les besoins élevés en refroidissement et l'adoption progressive de solutions de construction économes en énergie dans les nouveaux projets. Le marché de la région a atteint 10,70 milliards de dollars en 2025, avec une croissance globalement stable dans les principales économies urbaines régionales.

Marché des matériaux économes en énergie du CCG

La taille du marché du CCG était évaluée à environ 4,68 milliards USD en 2025, ce qui représente environ 43,8 % des revenus régionaux. L’activité de construction, le développement des infrastructures, les besoins élevés de refroidissement et l’utilisation plus large de l’isolation, du vitrage, de la toiture, des revêtements et des matériaux de construction durables soutiennent la demande.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les normes de performance et la certification des produits façonnent la concurrence sur le marché

Le marché des matériaux économes en énergie est modérément fragmenté et axé sur la performance, car des catégories de produits variées, des exigences de certification, des normes techniques et la conformité au code du bâtiment créent d'importants facteurs de concurrence. Ces facteurs limitent la facilité de substitution et soutiennent la position de fabricants établis dotés de performances matérielles éprouvées, de réseaux de distribution solides et de relations avec les constructeurs, les entrepreneurs et les développeurs d'infrastructures.

Des acteurs de premier plan tels que Saint-Gobain, Owens Corning, ROCKWOOL A/S, Kingspan Group et 3M, ainsi que des fabricants régionaux, se concentrent principalement sur l'amélioration des performances des produits, le renforcement du positionnement en matière de durabilité et l'expansion des applications de matériaux plutôt que de poursuivre une expansion agressive des capacités. Les activités récentes de ces sociétés mettent en évidence l'accent stratégique mis sur l'efficacité de l'isolation, les vitrages économes en énergie, les systèmes de toiture réfléchissants, les revêtements avancés et les solutions de matériaux à faible teneur en carbone pour soutenir un positionnement sur le marché à long terme.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX ÉCONOMIQUES EN ÉNERGIE PROFILÉES

- Saint Gobain (France)

- Owens Corning(NOUS.)

- Groupe Knauf (Allemagne)

- Nippon Sheet Glass Co., Ltd. (Japon)

- ROCKWOOL A/S (Danemark)

- DuPont (États-Unis)

- Armacell(Luxembourg)

- Groupe Kingspan (Irlande)

- AGC Glass Europe (Belgique)

- 3M (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Saint-Gobain a finalisé l'acquisition du Groupe OVNIVER au Mexique et en Amérique centrale afin de renforcer son portefeuille de produits chimiques de construction, comprenant des revêtements de façade, des imperméabilisations, des colles pour carrelage et des solutions de préparation de surfaces pour la construction résidentielle et non résidentielle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des matériaux économes en énergie fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,8 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type de matériau, application et région |

| Par type de matériau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 214,10 milliards de dollars en 2025 et devrait atteindre 391,35 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 6,8%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment du bâtiment et de la construction était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les normes croissantes de rénovation des bâtiments et d’économie d’énergie conduisent à l’adoption de matériaux avancés d’isolation, de vitrage, de toiture et de revêtement dans les projets résidentiels et commerciaux.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés