Taille du marché de la gestion du portefeuille énergétique, part et analyse de l’industrie, par type de déploiement (basé sur le cloud, sur site et hybride), par solution (logiciels, services et autres), par application (gestion des énergies renouvelables, commerce de l’énergie et gestion des risques, gestion de la réponse à la demande, prévisions et analyses énergétiques, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

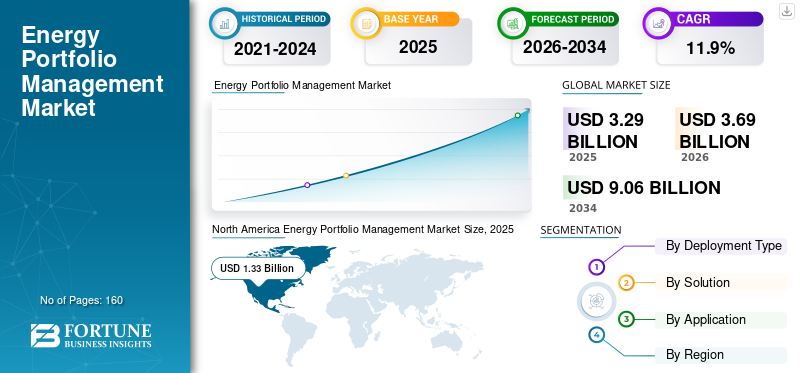

La taille du marché mondial de la gestion de portefeuille énergétique était évaluée à 3,29 milliards USD en 2025. Le marché devrait passer de 3,69 milliards USD en 2026 à 9,06 milliards USD d’ici 2034, avec un TCAC de 11,9 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de marché de 40,43 % en 2025.

Le marché connaît une croissance constante, tirée par la complexité croissante des paysages énergétiques et la nécessité d’une gestion efficace des diverses ressources énergétiques dans le secteur de l’énergie. Les solutions de gestion de portefeuille énergétique, telles que définies dans ce rapport, font référence à des plateformes numériques et à des outils logiciels qui permettent aux services publics, aux producteurs d'énergie et aux négociants d'optimiser les performances des actifs, de gérer les risques, de prévoir la demande d'énergie et de soutenir la planification stratégique à long terme. Ces solutions sont utilisées dans les portefeuilles basés sur les énergies renouvelables et les combustibles fossiles et sont de plus en plus déployées dans des environnements basés sur le cloud.

L’adoption croissante de capacités de surveillance en temps réel et de maintenance prédictive a renforcé la demande de systèmes avancés de gestion de portefeuille. De plus, l'intégration deintelligence artificielleet l’apprentissage automatique améliore la précision des prévisions et l’efficacité opérationnelle sur les marchés énergétiques dynamiques. En outre, des acteurs clés du secteur tels que ION Group, Siemens Energy, SAP SE, Oracle Corporation et Schneider Electric se concentrent sur l'expansion des plateformes de gestion de portefeuille basées sur l'analyse et l'IA pour répondre aux exigences changeantes du secteur de l'énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA GESTION DU PORTEFEUILLE ÉNERGÉTIQUE

L’intégration croissante des actifs d’énergies renouvelables est une tendance importante du marché

L'intégration croissante de sources d'énergie renouvelables telles que l'énergie éolienne et solaire dans les portefeuilles énergétiques est devenue une tendance importante sur le marché. Les actifs renouvelables introduisent de la variabilité et de l’intermittence dans l’approvisionnement énergétique, ce qui rend l’optimisation du portefeuille, la prévision et la gestion des risques plus complexes. En conséquence, les producteurs d’énergie, les services publics et les négociants adoptent de plus en plus des plateformes avancées de gestion de portefeuille pour équilibrer la production, la demande et l’exposition au marché. De plus, la pression réglementaire visant à accroître la pénétration des énergies renouvelables et à réduire les émissions de carbone accélère le besoin d’analyses de portefeuille sophistiquées. Ces systèmes prennent en charge la prise de décision en temps réel et améliorent la visibilité opérationnelle sur divers actifs énergétiques.

- Par exemple, l’Agence internationale de l’énergie a souligné que la part croissante des énergies renouvelables dans la production d’électricité accroît le besoin d’outils numériques avancés pour gérer la complexité du portefeuille et la volatilité du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La volatilité croissante du marché de l’énergie accélère la croissance du marché

La volatilité croissante sur les marchés mondiaux de l’énergie est un facteur majeur qui stimule le marché. Les fluctuations des prix des carburants, de la demande d’électricité et des conditions d’approvisionnement ont accru les risques financiers et opérationnels pour les services publics et les négociants en énergie. Les solutions de gestion de portefeuille permettent aux organisations de modéliser des scénarios, de gérer l'exposition et d'optimiser les stratégies de négociation et de génération. En outre, la libéralisation des marchés de l’électricité et l’expansion des activités de commerce de l’énergie ont accru le recours aux outils d’optimisation des portefeuilles et de gestion des risques, renforçant ainsi la demande de plateformes de gestion de portefeuilles énergétiques.

- Par exemple, selon la Commission européenne, la libéralisation du marché et le commerce transfrontalier de l’énergie augmentent la complexité des marchés de l’énergie, stimulant ainsi la demande de systèmes avancés de gestion des portefeuilles et des risques.

RESTRICTIONS DU MARCHÉ

Complexité élevée de mise en œuvre et défis d’intégration pour restreindre la croissance du marché

La grande complexité associée à la mise en œuvre de solutions constitue une contrainte importante sur la croissance du marché de la gestion du portefeuille énergétique. Ces plateformes nécessitent souvent une intégration approfondie avec les systèmes existants de commerce d’énergie, de prévision, de facturation et de gestion du réseau. Le besoin d’expertise spécialisée, d’harmonisation des données et de personnalisation peut entraîner des délais de déploiement plus longs et des coûts initiaux plus élevés. De tels défis peuvent limiter l’adoption, en particulier parmi les petits services publics et les producteurs d’électricité indépendants dont les budgets informatiques et les ressources techniques sont limités.

- Par exemple, le Conseil mondial de l’énergie a noté que l’intégration de systèmes numériques avancés dans les opérations énergétiques reste difficile en raison de l’infrastructure existante et des environnements de données fragmentés.

OPPORTUNITÉS DE MARCHÉ

Progrès de l’IA et de l’analyse prédictive pour créer des opportunités de croissance

Avec l’utilisation accrue de l’IA etanalyse prédictivedans le domaine de la gestion de l’énergie, de nouvelles opportunités seront disponibles pour une croissance considérable dans ce secteur. Les outils basés sur l'IA aideront à prévoir plus précisément la demande, à gérer de manière optimale les actifs et à évaluer les risques grâce à l'analyse d'immenses quantités de données de marché et opérationnelles en temps réel. En raison de la nature gourmande en données des systèmes énergétiques actuels, les sociétés de services publics et les négociants en énergie s'orientent vers la mise en œuvre de logiciels de gestion de portefeuille intégrant des méthodes analytiques avancées pour à la fois augmenter la rentabilité et optimiser les opérations.

- Siemens Energy, par exemple, a souligné l'importance d'utiliser l'analyse de l'IA comme outil d'optimisation des portefeuilles énergétiques, ainsi que pour pouvoir prendre des décisions efficaces en temps réel sur un marché énergétique très complexe.

Analyse de segmentation

Par candidature

Accélérer l’intégration des énergies renouvelables pour renforcer la croissance du segment de la gestion des énergies renouvelables

En fonction de l'application, le marché est divisé enénergie renouvelablegestion, commerce de l'énergie et gestion des risques, gestion de la réponse à la demande, prévisions et analyses énergétiques, etc.

En 2025, le segment de la gestion des énergies renouvelables détenait la plus grande part de marché, soutenu par l’expansion rapide de la capacité éolienne et solaire et la variabilité associée de la production d’énergie. La gestion des actifs renouvelables nécessite des outils de portefeuille avancés pour équilibrer l'intermittence, prévoir la production et aligner l'offre sur la demande du marché. Les plateformes de gestion de portefeuille énergétique jouent un rôle essentiel dans l’optimisation des performances des actifs renouvelables et dans le soutien à la stabilité du réseau. L’accent croissant mis sur les objectifs de décarbonation et d’énergie propre a encore renforcé l’adoption de solutions de gestion des énergies renouvelables.

- Par exemple, l’Agence internationale pour les énergies renouvelables a souligné que les outils numériques avancés sont essentiels pour gérer les portefeuilles d’énergies renouvelables et garantir la fiabilité du système.

Le segment du commerce de l’énergie et de la gestion des risques devrait augmenter avec un TCAC de 12,1 % au cours de la période de prévision.

[DDQaPfkjnM]

Par type de déploiement

Évolutivité et flexibilité opérationnelle pour favoriser l'adoption du déploiement basé sur le cloud

En fonction du type de déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment du déploiement basé sur le cloud détenait la plus grande part du marché. La domination de ce segment est principalement attribuée à l'évolutivité, à la flexibilité et aux capacités de traitement des données en temps réel offertes par les plateformes basées sur le cloud. Les sociétés énergétiques s'appuient de plus en plus sur les environnements cloud pour gérer de gros volumes de données opérationnelles, de marché et de prévision sur des actifs géographiquement répartis. De plus, les solutions basées sur le cloud permettent un déploiement plus rapide, une intégration plus facile avec des sources de données externes et des mises à jour continues, ce qui les rend bien adaptées aux conditions dynamiques du marché de l'énergie. Ces avantages ont renforcé l’adoption de plateformes de gestion de portefeuille énergétique basées sur le cloud parmi les services publics et les négociants en énergie.

- Par exemple, Amazon Web Services a souligné queinformatique en nuagepermet aux sociétés énergétiques de traiter et d'analyser les données de marché et opérationnelles en temps réel, favorisant ainsi l'optimisation du portefeuille et la gestion des risques.

Le segment hybride devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Par solution

Demande croissante de plates-formes d'optimisation intégrées pour prendre en charge la domination du segment logiciel

Sur la base de la solution, le marché est segmenté en logiciels, services et autres.

Le segment des logiciels représentait la part la plus élevée en 2025, en raison d'une augmentation de l'utilisation de systèmes de gestion de portefeuille énergétique entièrement intégrés qui incluent la prévision, l'optimisation et la gestion des risques dans le cadre d'un seul système. Alors que les entreprises du secteur de l'énergie recherchent de plus en plus des logiciels leur offrant une visibilité en temps réel, des outils de modélisation de scénarios et d'aide à la décision. Ils ont besoin de solutions pour gérer leurs risques associés à la complexité accrue du portefeuille énergétique résultant de l'ajout de davantage d'énergies renouvelables et d'échanges basés sur le marché. Les entreprises veulent gérer leur exposition ; optimiser la performance de leurs actifs et maximiser leurs profits.

Le segment des services devrait croître à un TCAC de 12,4 % au cours de la période de prévision.

Perspectives régionales du marché de la gestion du portefeuille énergétique

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Energy Portfolio Management Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part de marché de la gestion de portefeuille énergétique en 2025, avec une valorisation de 1,33 milliard USD. La croissance du marché dans la région est tirée par des écosystèmes avancés d’échange d’énergie, une forte pénétration des actifs d’énergie renouvelable et l’adoption précoce de plateformes numériques de gestion de l’énergie. La présence de marchés de l'énergie matures, de cadres réglementaires solides et du déploiement croissant d'outils d'optimisation basés sur l'analyse continuent de soutenir l'adoption durable de solutions de gestion de portefeuille énergétique par les services publics, les producteurs d'électricité indépendants et les négociants en énergie.

Marché américain de la gestion du portefeuille énergétique

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,26 milliard de dollars en 2026, ce qui représente environ 34,2 % du marché mondial.

Europe

L'Europe a enregistré une valorisation de 1,06 milliard de dollars en 2026. La croissance du marché dans la région est soutenue par des réglementations énergétiques strictes, l'augmentation des échanges transfrontaliers d'électricité et une forte concentration politique sur la transition énergétique et la décarbonisation. Les services publics et les sociétés énergétiques de la région adoptent des plateformes de gestion de portefeuille pour améliorer la précision des prévisions, gérer la volatilité des prix et optimiser divers portefeuilles d’actifs énergétiques.

Marché de la gestion du portefeuille énergétique au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,19 milliard de dollars, ce qui représente environ 5,2 % des revenus mondiaux.

Marché allemand de la gestion du portefeuille énergétique

Le marché allemand devrait atteindre environ 0,21 milliard de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide et devrait atteindre une valorisation de 0,79 milliard de dollars d’ici 2026. L’expansion rapide de la capacité d’énergie renouvelable, la demande croissante d’électricité et l’augmentation des investissements dans les infrastructures énergétiques numériques soutiennent la croissance du marché. Les producteurs d'énergie et les services publics de la région déploient de plus en plus de solutions de gestion de portefeuille pour gérer la variabilité des actifs, améliorer les capacités de prévision et améliorer l'efficacité opérationnelle.

Marché japonais de la gestion du portefeuille énergétique

Le marché japonais en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

Marché chinois de la gestion du portefeuille énergétique

Le marché chinois devrait atteindre 0,35 milliard de dollars en 2026, ce qui représente environ 9,6 % des revenus mondiaux. Les réformes en cours du marché de l’électricité et l’intégration à grande échelle des énergies renouvelables stimulent la demande de plateformes avancées d’analyse et d’optimisation de portefeuille.

Marché indien de la gestion du portefeuille énergétique

Le marché indien en 2026 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 2,7 % des revenus mondiaux.

Amérique du Sud

Le marché d’Amérique du Sud devrait atteindre une valorisation de 0,21 milliard de dollars en 2026. La croissance du marché dans la région est soutenue par des réformes progressives du marché de l’électricité, l’adoption croissante des énergies renouvelables et l’amélioration des infrastructures numériques. Les sociétés énergétiques de la région adoptent des solutions de gestion de portefeuille pour améliorer la précision des prévisions, gérer les risques opérationnels et améliorer la performance globale des actifs.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique devrait atteindre 0,14 milliard de dollars en 2026. La croissance du marché est soutenue par l'augmentation des investissements dans les projets d'énergie renouvelable, la modernisation du secteur électrique et les projets nationaux.transformation numériqueinitiatives. Les producteurs d'énergie de la région déploient des plateformes de gestion de portefeuille pour soutenir les stratégies de diversification énergétique et améliorer la visibilité opérationnelle des actifs conventionnels et renouvelables.

Marché de la gestion du portefeuille énergétique du CCG

Le marché du CCG devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur l’expansion des capacités d’optimisation et d’analyse de l’énergie numérique pour propulser les progrès du marché

Le marché présente une structure de marché modérément consolidée, caractérisée par la présence de fournisseurs de logiciels énergétiques établis et de fournisseurs de solutions technologiques. Des acteurs clés tels que ION Group, Siemens Energy, Oracle Corporation et SAP SE occupent une position importante sur le marché en raison de leurs offres logicielles complètes, de leur solide expertise dans le domaine et de leurs relations de longue date avec les services publics et les organisations de commerce de l'énergie.

La forte présence de ces sociétés sur le marché est soutenue par des investissements continus dans des analyses avancées, des modèles de déploiement basés sur le cloud et des capacités d'optimisation basées sur l'IA. Les principaux acteurs se concentrent de plus en plus sur l’amélioration de leurs plateformes de gestion de portefeuille pour répondre aux complexités croissantes liées à l’intégration des énergies renouvelables, à la volatilité du marché de l’énergie et aux exigences de conformité réglementaire. De plus, les entreprises adoptent des stratégies telles que l'innovation de produits, la modernisation des plateformes, les partenariats avec les services publics de l'énergie et l'intégration de modules de prévision et de gestion des risques pour renforcer leur positionnement concurrentiel.

LISTE DES PRINCIPALES SOCIÉTÉS DE GESTION DE PORTEFEUILLE ÉNERGÉTIQUE PROFILÉES

- Groupe ION (Irlande)

- Siemens Energy SA(Allemagne)

- Société Oracle(NOUS.)

- SAP SE (Allemagne)

- ABB SA (Suisse)

- Schneider Electric SE(France)

- Compagnie General Electric (États-Unis)

- Emerson Électrique Co.(NOUS.)

- Exemple énergétique (Australie)

- Enverus (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: CFEX a annoncé le lancement d'une nouvelle solution de gestion de portefeuille énergétique conçue pour prendre en charge les portefeuilles d'approvisionnement énergétique pour l'IAcentres de données, les réseaux de recharge de véhicules électriques et les grands utilisateurs, améliorant ainsi la gestion des contrats et l'optimisation des coûts.

- septembre 2025: GE Vernova a annoncé la vente de son unité de logiciels industriels Proficy à la société de capital-investissement TPG pour environ 600 millions de dollars, avec l'intention de réinvestir le produit dans des investissements dans des logiciels de réseau et d'énergie. La cession stratégique reflète une transition ciblée vers des systèmes énergétiques avancés et des solutions logicielles orientées portefeuille dans un contexte de demande mondiale croissante d'électricité.

- juin 2025: KKR a accepté d'acquérir une participation majoritaire dans Zenith Energy dans le cadre d'une transaction dépassant 2 milliards de dollars, développant les infrastructures et les capacités énergétiques durables, un exemple d'activité importante de capital-investissement dans les portefeuilles d'actifs énergétiques.

- mai 2025: Blackstone a soumis une offre non contraignante de 1,5 milliard de dollars pour acquérir les opérations indiennes de Statkraft, y compris un vaste portefeuille d'énergies renouvelables, soulignant l'intérêt croissant des investisseurs dans les actifs de transition énergétique.

- avril 2025: Hexa Climate Solutions a acquis le portefeuille d'énergies renouvelables de Fortum en Inde et a annoncé son intention d'investir 500 millions de dollars pour développer les opérations d'énergie propre, reflétant des changements stratégiques plus larges dans la gestion des actifs énergétiques.

- mars 2025: Equilibrium Energy a levé 28 millions de dollars de financement et a lancé sa plateforme phare de gestion de portefeuille énergétique EQ Mission Control pour améliorer l'analyse de portefeuille basée sur l'IA et les capacités d'optimisation du marché de l'électricité.

- août 2023: Hitachi Energy s'est associé à Google Cloud pour intégrer le cloudanalyse de donnéeset des services d'IA avec ses solutions de gestion de portefeuille énergétique, permettant aux services publics et aux producteurs d'énergies renouvelables d'accélérer la prise de décision et d'optimiser les investissements.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de déploiement, solution, application et région |

|

Par type de déploiement |

· Basé sur le cloud · Sur site · Hybride |

|

Par solution |

· Logiciel · Services · Autres |

|

Par candidature |

· Gestion des énergies renouvelables · Négoce d'énergie et gestion des risques · Gestion de la réponse à la demande · Prévisions et analyses énergétiques · Autres |

|

Par région |

· Amérique du Nord (par type de déploiement, solution, application et pays) o États-Unis o Canada o Mexique · Europe (par type de déploiement, solution, application et pays) o Allemagne o Royaume-Uni o France o Italie o Reste de l'Europe · Asie-Pacifique (par type de déploiement, solution, application et pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Amérique du Sud (par type de déploiement, solution, application et pays) o Brésil o Argentine o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de déploiement, solution, application et pays) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,29 milliards de dollars en 2025 et devrait atteindre 9,06 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,33 milliard de dollars.

Le marché devrait afficher un TCAC de 11,9 % au cours de la période de prévision.

Par application, le segment de la gestion des énergies renouvelables devrait dominer le marché.

Le marché est stimulé par la volatilité croissante des prix de l’énergie, la libéralisation du marché et le besoin d’outils avancés d’optimisation de portefeuille et de gestion des risques.

ION Group, Siemens Energy, Oracle Corporation et SAP SE sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.