Le marché japonais devrait atteindre 0,26 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,35 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,24 milliard USD d'ici 2026.

Taille du marché de la gestion des actifs d’entreprise, part et analyse de l’industrie, par application (gestion du cycle de vie des actifs, gestion de la main-d’œuvre, gestion des stocks, maintenance prédictive, gestion des ordres de travail et autres), par déploiement (cloud et sur site), par type d’entreprise (grandes entreprises et petites et moyennes entreprises), par utilisateur final (santé, gouvernement, informatique et télécommunications, BFSI, fabrication, énergie et services publics, transports et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

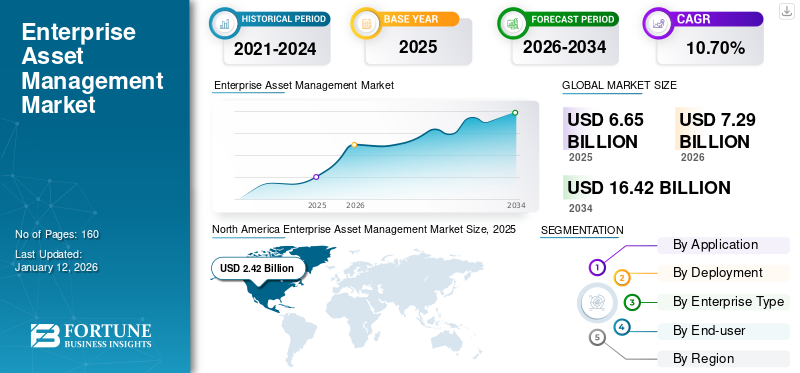

La taille du marché mondial de la gestion d'actifs d'entreprise était évaluée à 6,65 milliards USD en 2025. Le marché devrait passer de 7,29 milliards USD en 2026 à 16,42 milliards USD d'ici 2034, avec un TCAC de 10,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,40 % en 2025.

Une solution de gestion des actifs d'entreprise offre la gestion des actifs physiques tout au long de leur cycle de vie afin de maximiser leur valeur, de réduire les coûts, d'améliorer la qualité et la productivité, et de protéger la santé, la sécurité et l'environnement. L’automatisation et la numérisation rapides ont alimenté la demande de surveillance de l’état des actifs afin de maximiser leur durée de vie. À mesure que la solution s’intègre facilement aux systèmes, son adoption dans les entreprises a gagné du terrain. De plus, avec la complexité croissante des environnements d’actifs des entreprises, le marché connaît un taux de croissance significatif.

Certaines des solutions proposées par les principaux acteurs sont IBM Maximo, IFS Asset Performance Management Software, SAP EAM, EnsureX, Brightly Asset Essentials, etc.

Les préférences d’achat des clients ont changé au milieu de la pandémie de COVID-19, avec une demande accrue de produits d’hygiène et de nettoyage. Les effets néfastes du coronavirus ont affecté les dépenses numériques dans tous les secteurs à l’échelle mondiale. Selon les experts du secteur, les dépenses globales en technologie numérique ont atteint 3 600 milliards de dollars en 2020, connaissant une légère baisse de 3,2 % en raison de la pandémie de COVID-19. Cette réduction des interactions physiques entre les employés et les clients a entraîné une demande accrue de solutions automatisées. Les petites et moyennes entreprises ont commencé à adopter des solutions numériques pour éviter les contacts physiques pendant la pandémie.

De même, à mesure que la transformation touchait les entreprises à l’échelle mondiale, la demande en matière de gestion d’actifs s’est accrue. Sa capacité à améliorer la performance et l’efficacité des opérations a propulsé sa demande au milieu de la pandémie. Ainsi, après la pandémie, le marché connaît un essor significatif compte tenu des cas d’utilisation croissants parmi les utilisateurs finaux du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la gestion d’actifs d’entreprise PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 6,65 milliards de dollars

- Taille du marché en 2026 : 7,29 milliards de dollars

- Taille du marché prévue pour 2034 : 16,42 milliards de dollars

- TCAC : 10,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la gestion d'actifs d'entreprise avec une part de 36,40 % en 2025.

- Le segment sur site représentait 58,66 % de part de marché en 2026.

- Le segment manufacturier devrait dominer le marché avec une part de 19,75 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 2,42 milliards USD en 2025 et devrait atteindre 2,61 milliards USD en 2026.

Europe

L’Europe a généré 1,84 milliard de dollars en 2025 et devrait atteindre 2,03 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,45 milliard de dollars en 2025 et devrait atteindre 1,63 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 2,07 milliards de dollars d’ici 2026, grâce à de fortes initiatives de numérisation des entreprises et d’optimisation des actifs.

Japon

Le marché japonais devrait atteindre 0,26 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché de la gestion des actifs d’entreprise

Intégration de l'intelligence artificielle avec le logiciel EAM pour augmenter la croissance du marché

Les fournisseurs intègrent l’intelligence artificielle pour améliorer les logiciels de gestion d’actifs. Mise en œuvre de capacités d'IA, ainsi quetraitement du langage naturel (NLP), l'apprentissage profond, l'apprentissage automatique (ML) et bien plus encore, permettent l'analyse des actifs à chaque étape du cycle de vie. Il fournit des informations et des estimations sur les opérations futures en temps réel, aidant ainsi les entreprises à gérer et à guider les opérations sortantes avec les bonnes mesures tout au long du processus. Les chatbots basés sur l'IA peuvent réduire le temps d'attente en engageant et en filtrant les conversations avec les machines et les humains. Les données capturées lors de ces conversations sont ensuite envoyées au moteur d'analyse, ce qui contribue à optimiser le processus de gestion. Compte tenu des opportunités de croissance, diverses entreprises innovent avec ces technologies. Par exemple,

- En mars 2020, le fournisseur de services commerciaux et technologiques Microdesk a présenté une solution avancée de gestion des actifs de synchronisation bidirectionnelle en combinant IBM Maximo et Autodesk Revit. La nouvelle version est intégrée à la technologie d'intelligence artificielle pour utiliser les capacités de conversation.

Ainsi, l’intégration de la technologie de l’IA devrait accroître la part de marché de la gestion des actifs d’entreprise.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion d’actifs d’entreprise

Migration rapide vers des technologies basées sur le cloud pour stimuler la croissance du marché

Les leaders du secteur se tournent vers des solutions basées sur le cloud, compte tenu de leurs capacités et de leurs offres uniques. Plusieurs raisons motivent cette transition, notamment la sécurité, la rentabilité, l'expérience utilisateur, la fabrication intelligente etIdO industrieltechnologies. La technologie croissante propulse l’adoption de la gestion des actifs d’entreprise basée sur le cloud. Les principaux facteurs contribuant à la croissance des solutions basées sur le cloud incluent la facilité de déploiement ainsi que le prix abordable. En outre, la mondialisation et la normalisation devraient accroître la demande de logiciels et de services basés sur le cloud. Ainsi, les entreprises introduisent stratégiquement de nouvelles solutions de gestion d’actifs basées sur le cloud pour développer leur activité. Par exemple,

- En mars 2022, Aptean, un fournisseur de solutions d'entreprise, a lancé une solution cloud de gestion des actifs d'entreprise pour les applications de l'industrie manufacturière. L’interface moderne du produit et son offre en temps réel sont des facteurs clés de son succès.

Ainsi, avec la croissance des solutions basées sur le cloud, l'adoption de l'EAM devrait se développer.

FACTEURS DE RETENUE

Menaces croissantes en matière de sécurité des données pour entraver la croissance du marché

Les risques de menaces de sécurité vont probablement augmenter avec l’adoption rapide de la technologie d’automatisation. Le nombre croissant d’appareils et de machines connectés augmente le risque de cyberattaques. De plus, contrairement aux technologies traditionnelles, les EAM sont directement connectés via le réseau cellulaire, ce qui augmente les risques d’attaque directe. Les progrès et la nouveauté de la technologie obligent les fournisseurs à adopter des solutions de sécurité mises à jour. Les attaquants devraient profiter de ces failles de sécurité grâce à de nouvelles attaques avancées. Ainsi, la mise en œuvre croissante de solutions de gestion d’actifs d’entreprise devrait intensifier les menaces potentielles, entravant la croissance du marché EAM.

Analyse de la segmentation du marché de la gestion des actifs d’entreprise

Par analyse d'application

Fiabilité et sécurité croissantes pour propulser la demande de gestion du cycle de vie des actifs

Sur la base des applications, le marché est segmenté en gestion du cycle de vie des actifs, gestion de la main-d’œuvre, gestion des stocks, maintenance prédictive, gestion des ordres de travail, etc.

La gestion du cycle de vie des actifs est sur le point de gagner une part maximale des revenus au cours de la période de prévision. Les entreprises disposant de budgets limités se tournent vers des solutions de gestion du cycle de vie des actifs pour améliorer les performances et garantir la sécurité. En outre, sa capacité à offrir plus que le retour sur investissement devrait stimuler la croissance du marché de la gestion d’actifs d’entreprise.

Le segment Autres (évaluation des risques, etc.) devrait dominer le marché, avec une contribution de 32,92 % au niveau mondial en 2026.

Par analyse de déploiement

Le déploiement sur site domine la part de marché, favorisé pour la sécurité et l'accessibilité des données

Sur la base du déploiement, le marché est segmenté en cloud et sur site.

Le segment On-premises représentera 58,66 % de part de marché en 2026, grâce à la flexibilité et à la sécurité qu'il offre lors de la récupération des données. Les entreprises optent pour un déploiement sur site en raison du volume élevé de données auxquelles elles doivent accéder rapidement.

La demande de solutions de gestion des actifs d'entreprise basées sur le cloud devrait connaître la plus forte croissance au cours de la période de prévision. Ces solutions permettent aux entreprises de gérer les informations de manière sécurisée, efficace, à distance et de manière consolidée. De plus, le coût d'installation du déploiement cloud est inférieur à celui des méthodes de déploiement traditionnelles.

Analyse par type d'entreprise

Les grandes entreprises dominent le marché grâce à la gestion de la main-d'œuvre

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises.

Le segment des grandes entreprises devrait représenter 65,84 % du marché en 2026 en raison de la présence d’une main-d’œuvre considérable, de grands documentaires et de nombreux dossiers de consommation. La solution facilite une analyse plus rapide de la main-d'œuvre, du cycle de vie des actifs, de l'efficacité du travail, des stocks, etc.

Le segment des petites et moyennes entreprises est prêt à connaître une croissance substantielle au cours de la période de prévision. La concurrence croissante oblige les PME à adopter des processus et des outils automatisés pour gérer efficacement les opérations de l'entreprise et la gestion des actifs.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment manufacturier a capturé la plus grande part en raison de l’automatisation croissante

Par utilisateur final, le marché est classé en soins de santé, gouvernement, informatique ettélécom, BFSI, fabrication, énergie et services publics, transports et autres.

En 2026, le segment Fabrication devrait dominer le marché avec une part de 19,75 %. Le rythme rapide de l’industrialisation incite le secteur manufacturier à adopter des technologies d’automatisation pour les opérations et les processus sur le terrain. En outre, les fabricants adaptent leurs stratégies pour donner la priorité à l’orientation client, en se concentrant sur la fourniture de services rentables et à valeur ajoutée.

Le secteur de la santé connaît un TCAC rapide dans l’adoption de solutions de gestion d’actifs pour gérer efficacement ses opérations commerciales. Ces solutions éliminent la paperasse de leur charge de travail quotidienne, réduisant ainsi le temps requis pour l'administration et leur permettant de se concentrer sur les soins aux patients.

Les gouvernements prennent des initiatives actives pour faciliter la mise en œuvre de la gestion des actifs dans l’ensemble de l’entreprise. Trois initiatives standards répondent aux exigences des clients finaux en matière de gestion d'entreprise. De même, l’adoption accrue du numérique et les directives complexes en matière de soins de santé devraient propulser l’adoption de solutions de gestion des actifs d’entreprise.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est divisé en Amérique du Nord, Asie-Pacifique, Amérique du Sud, Europe, Moyen-Orient et Afrique.

North America Enterprise Asset Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 2,42 milliards de dollars en 2025, soit une part de 36,40 %, et devrait atteindre 2,61 milliards de dollars en 2026. L'Amérique du Nord devrait fortement dominer en raison de la préférence croissante pour l'efficacité des opérations des entreprises et de l'accent constant mis sur la rationalisation de la gestion des actifs. La région sert de plaque tournante aux entreprises technologiques spécialisées dans les solutions de gestion. Des entreprises de premier plan en Amérique du Nord investissent dans des solutions innovantes pour servir efficacement les entreprises. Le marché américain devrait atteindre 2,07 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 1,45 milliard de dollars en 2025, soit 19,40 % de l'industrie mondiale, et devrait atteindre 1,63 milliard de dollars en 2026. L'Asie-Pacifique connaîtra probablement un taux de croissance rapide au cours de la période de prévision. La croissance significative des politiques commerciales en Inde, en Corée du Sud, au Japon et dans d’autres pays visant à faciliter les opérations des entreprises devrait stimuler la demande de technologies numériques. La concurrence accrue a entraîné une demande accrue d’exploitation efficace des actifs dans la région.

Europe

En 2025, l'Europe a généré 1,84 milliard de dollars, contribuant à hauteur de 25,10 % aux revenus du marché mondial, et devrait atteindre 2,03 milliards de dollars en 2026. L'augmentation du nombre de fournisseurs de solutions de gestion d'actifs d'entreprise dans les pays européens devrait augmenter la part de marché. En outre, les petites et moyennes entreprises reçoivent divers fonds et soutiens du gouvernement, stimulant ainsi la croissance du marché. Le marché britannique devrait atteindre 0,32 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,25 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 0,75 milliard de dollars, soit 10,30 % du marché mondial, et devraient atteindre 0,83 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique offrent des opportunités de marché sans précédent. Les acteurs du marché devraient étendre leur présence géographique dans la région. De même, l’adoption croissante de transformation numériqueLes stratégies en Amérique du Sud devraient stimuler la croissance du marché.

Reste du monde

L'Amérique latine a contribué à hauteur de 8,80 % au marché mondial en 2025, avec une valorisation de 0,64 milliard de dollars, et devrait atteindre 0,71 milliard de dollars en 2026.

Liste des entreprises clés du marché de la gestion des actifs d’entreprise

Collaboration avec des acteurs de premier plan du secteur pour augmenter la part de marché des acteurs clés

Les principaux acteurs du marché concluent de manière significative des partenariats et des collaborations stratégiques. Ces collaborations avec des fournisseurs de technologies avancées permettent de proposer des solutions spécifiques à l'industrie. De plus, les partenariats avec différents acteurs de l’industrie se multiplient pour répondre au besoin croissant d’opérations efficaces et respectueuses de l’environnement. Les principaux acteurs étendent leur présence dans tous les pays pour atteindre une présence mondiale et augmenter leurs revenus de vente.

Liste des principales entreprises profilées :

- Société IBM(NOUS.)

- SAP SE (Allemagne)

- Société Oracle(NOUS.)

- Groupe Sage Plc. (ROYAUME-UNI.)

- Système Ramco (Inde)

- IFSAB(Suède)

- Hexagon AB (Suède)

- ServiceNow Inc. (États-Unis)

- Hitachi Ltd. (Japon)

- UpKeep Technologies, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2023 : La société OpenGoc, basée à San Francisco, a lancé un logiciel cloud basé sur SIG pour la gestion des actifs d'entreprise. Elle propose des solutions telles que la gestion des commandes, la gestion des actifs, la maintenance des infrastructures et bien plus encore à plus de 200 clients aux États-Unis.

- Octobre 2023 :Trane Technologies, basée en Irlande, a acquis Nuvolo, une société de gestion d'actifs d'entreprise, pour améliorer les solutions de gestion des installations, d'optimisation de l'espace et de cycle de vie. Cette acquisition visait à accroître les capacités de la solution, l'acquisition de clients, etc.

- Août 2023 :IFS AB a annoncé une collaboration stratégique avec Tech Mahindra, basée en Inde, pour élargir sa clientèle en garantissant la productivité de la main-d'œuvre et l'excellence opérationnelle. L'entreprise a fourni des solutions et des services tels que la gestion des actifs, la planification des ressources, la gestion des services sur le terrain, et bien plus encore, pour les entreprises de tous les secteurs verticaux.

- Juillet 2023 :BlackRock et Reliance Jio, basée en Inde, ont annoncé une collaboration stratégique pour améliorer les solutions de gestion d'actifs en Inde. Ensemble, les entreprises ont investi 150 millions de dollars dans la coentreprise de transformation axée sur le numérique en Inde.

- Avril 2023 :Hitachi, Ltd. a annoncé un partenariat stratégique avec Equinix Inc. pour proposer des solutions haut de gamme, notamment la gestion des actifs d'entreprise, afin d'accélérer la transformation numérique. Ensemble, les entreprises visaient à étendre leurs ressources pour résoudre les problèmes sociaux en utilisant des solutions numériques et la gestion du cycle de vie.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements pour les utilisateurs finaux. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

Par déploiement

Par type d'entreprise

Par utilisateur final

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 16,42 milliards de dollars d’ici 2034.

En 2026, le marché était évalué à 7,29 milliards de dollars.

Le marché devrait croître à un TCAC de 10,70 % au cours de la période de prévision.

Par utilisateur final, le segment de la fabrication est en tête et a conquis la plus grande part de marché.

La migration rapide vers les technologies basées sur le cloud est un facteur clé de la croissance du marché.

IBM Corporation, SAP SE, Oracle Corporation, Sage Group Plc., Ramco System, IFS AB et Hexagon AB sont les principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 36,40 % en 2025.

Par application, le segment de la maintenance prédictive devrait croître rapidement au cours de la période de prévision.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Informatique

Clientèle

Rapports associés