Taille, part et analyse de l’industrie du système de tourelle de véhicule blindé en Europe, par plate-forme (par véhicules blindés militaires et par véhicules de combat d’infanterie), par composant, par type de tourelle (tourelle habitée, tourelle sans pilote, système d’arme télécommandé (RCWS) et tourelle de mission hybride et modulaire), par gamme de calibre, par catégorie d’arme, par type d’offre. Par type d’approvisionnement, par utilisateur final et prévisions régionales 2026-2034

Taille du marché des systèmes de tourelles de véhicules blindés en Europe et perspectives d’avenir

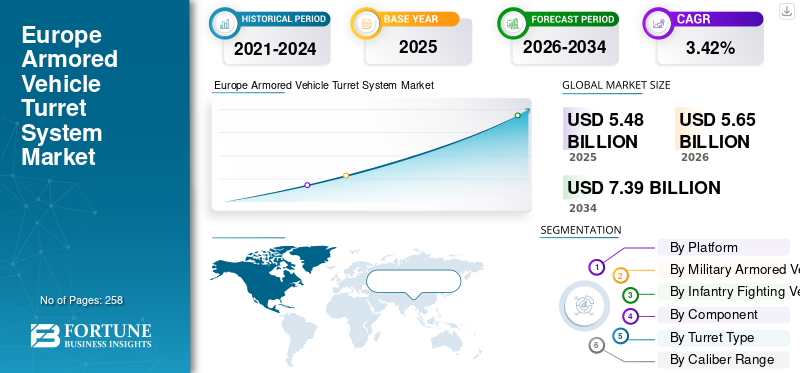

La taille du marché européen des systèmes de tourelles de véhicules blindés était évaluée à 5,48 milliards de dollars en 2025. Le marché devrait passer de 5,65 milliards de dollars en 2026 à 7,39 milliards de dollars d’ici 2034, avec un TCAC de 3,42 % au cours de la période de prévision.

Les systèmes de tourelles des véhicules blindés sont des postes d'armes blindés rotatifs installés principalement sur les chars, les véhicules de combat d'infanterie, les véhicules blindés de transport de troupes et certaines variantes navales et aéroportées. Ils combinent des armes telles que des canons ou des lance-missiles avec des ordinateurs de conduite de tir, électro-optiques/infrarouges.capteurs, des systèmes de stabilisation et une protection blindée pour fournir un tir précis même lorsque la plate-forme est en mouvement. Les tourelles modernes sont de plus en plus conçues pour des opérations avec ou sans pilote et télécommandées, permettant aux équipages de s'engager « sous blindage » et d'éviter toute exposition directe au feu.

En Europe, la demande de systèmes de tourelles augmente parallèlement aux budgets de défense, avec la modernisation des véhicules blindés et des systèmes terrestres, alimentée par des tensions géopolitiques croissantes, en particulier après le conflit russo-ukrainien, et un retour à l'attention portée à la ligne directrice de l'OTAN de 2 % du PIB pour les dépenses de défense. Les développements européens ont tendance à se concentrer sur la mise à niveau des plates-formes existantes avec de nouvelles tourelles de moyen calibre et télécommandées, ainsi que des capteurs avancés et des systèmes de protection active, plutôt que sur la simple acquisition de nouvelles conceptions vierges.

En termes de structure concurrentielle, l’industrie est modérément concentrée autour d’un noyau de grands leaders internationaux tels que Rheinmetall, BAE Systems, Elbit Systems, Leonardo et General Dynamics, aux côtés de certains acteurs de niche tels que Kongsberg, John Cockerill, Moog et Rafael. Les entreprises rivales se font concurrence sur la base de l'intégration de capacités avancées de contrôle de tir, d'électro-optique, de stabilisation et de capacités de reconnaissance de cible de plus en plus basées sur l'IA, ainsi que sur des conceptions modulaires qui peuvent être adaptées à une variété de plates-formes hôtes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendance du marché des systèmes de tourelles de véhicules blindés en Europe

UNLa fusion de capteurs compatibles I et le contrôle cognitif des tirs redéfinissent l’engagement de précision et catalysent les tendances du marché

L'intégration de l'intelligence artificielle dans les suites de capteurs de tourelle fusionne les entrées électro-optiques, infrarouges, radar à synthèse d'ouverture et hyperspectrales pour obtenir une connaissance persistante de la situation à 360 degrés à des portées opérationnelles supérieures à 10 kilomètres.

Les algorithmes cognitifs de contrôle de tir, exploitant les architectures de traitement neuronal, exécutent un engagement prédictif des menaces dans des délais de 2 secondes, adaptant les solutions balistiques aux manœuvres dynamiques et aux perturbations environnementales en temps réel.

Les modèles d'apprentissage automatique entraînés sur des champs de bataille synthétiques permettent une classification autonome des cibles avec des intervalles de confiance de 97 % contre les défis de discrimination civile, comme l'ont validé les démonstrations d'interopérabilité tactique de l'OTAN en 2025. Les processeurs informatiques de pointe améliorés quantiquement atténuentguerre électroniquedégradation, préservant la létalité du premier coup dans les spectres refusés par GPS et saturés de RF.

Les systèmes d'ouverture distribuée dotés de détecteurs d'arséniure de gallium permettent une discrimination hyperspectrale des filets de camouflage à des distances obliques de 8 km, modifiant fondamentalement les complexes de reconnaissance et de frappe. Les contre-mesures d'optique adaptative neutralisent les éblouissements laser tout en améliorant la résolution EO/IR grâce à la compensation des turbulences atmosphériques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

LE MOTEUR DU MARCHÉ

Les tensions géopolitiques croissantes et la modernisation de la défense stimulent le développement du marché

Les impératifs stratégiques en Europe stimulent la demande de systèmes de tourelles avancés alors que les membres de l’OTAN donnent la priorité à la modernisation de leur flotte face aux menaces persistantes provenant des frontières orientales. L’augmentation des dépenses de défense, alors que des pays comme la Pologne et les pays baltes accélèrent la mise à niveau de leurs véhicules blindés, sous-tend un cycle d’approvisionnement mettant l’accent sur les tourelles modulaires pour un déploiement et une interopérabilité rapides.

Les cadres de collaboration tels que le Fonds européen de défense (FED) rationalisent le financement des systèmes de nouvelle génération, favorisant ainsi les efforts de développement conjoints entre les États membres. Les équipementiers, dont Rheinmetall, signalent des entrées de contrats soutenues, illustrées par leur annonce en février 2025 d'un accord d'intégration de tourelles pour les véhicules allemands Boxer, améliorant la puissance de feu et la capacité de survie.

Les améliorations de la sécurité aux frontières en réponse aux tactiques de guerre hybride amplifient encore les besoins en tourelles télécommandées dotées de capacités de frappe de précision. Les politiques industrielles nationales encouragent la production locale, réduisant les vulnérabilités de la chaîne d’approvisionnement tout en renforçant les multiplicateurs économiques grâce à la création d’emplois dans les pôles manufacturiers de haute technologie.

RESTRICTION DU MARCHÉ

Les contraintes budgétaires et les priorités budgétaires entravent le rythme d’expansion du marché

Les mesures d'austérité qui persistent dans plusieurs économies européennes limitent les dépenses de défense, obligeant à des compromis entre les systèmes de tourelles et les priorités concurrentes telles que les domaines aérien et cybernétique. Les pressions inflationnistes sur les matières premières, notamment les terres rares pour les capteurs, érodent le pouvoir d’achat des tourelles haut de gamme, obligeant les équipementiers à optimiser les architectures de coûts.

Les retards dans les décaissements des financements multinationaux au titre du FED, comme indiqué dans l'audit de la Commission européenne de décembre 2025, entravent l'accélération des prototypes.

Des régimes stricts de licences d’exportation restreignent les transferts de technologie, limitant ainsi les économies d’échelle pour les composants de tourelles à double usage. La pénurie de main-d'œuvre qualifiée dans les pôles d'ingénierie de précision tels que la Bavière et le Piémont ralentit les rampes de production, les associations industrielles faisant état de taux de vacance de 20 % en 2025.

La dépendance excessive à l’égard des chaînes d’approvisionnement existantes expose à des vulnérabilités aux perturbations, comme le montrent les pénuries de semi-conducteurs après 2024 affectant les modules électro-optiques. La fragmentation politique au sein des gouvernements de coalition bloque les programmes de tourelles à long terme, comme en témoigne la mise à niveau suspendue de la tourelle Piranha par la Belgique en septembre 2025, selon les journaux d'approvisionnement de l'OTAN.

OPPORTUNITÉ DE MARCHÉ

L'autonomie stratégique et le potentiel d'exportation débloquent de nouvelles sources de revenus et de nouvelles opportunités de croissance du marché

La poussée de l’UE en faveur de la souveraineté technologique permet aux équipementiers de tourelles de capturer les mises à niveau intra-européennes, les projets PESCO canalisant les fonds vers les développeurs locaux. Les marchés en expansion du Moyen-Orient et de l'Indo-Pacifique offrent des points d'entrée basés sur la compensation, tirant parti des conceptions modulaires pour les variantes régionales.

Le protocole d'accord d'avril 2025 entre Rheinmetall et le Qatar pour la coproduction de tourelles illustre la diversification. Les technologies de jumeaux numériques permettentmaintenance prédictivecontrats, transformant les ventes ponctuelles en revenus récurrents sur des cycles de vie de 20 ans. Les intégrations de propulsion hybride créent des voies de vente incitative pour les tourelles de nouvelle génération, s’alignant sur les mandats net zéro.

Les impératifs européens d'autonomie stratégique, renforcés par la mise à jour du Boussole stratégique 2025 de l'UE, positionnent les fournisseurs de systèmes de tourelles pour dominer les programmes de mise à niveau des plates-formes existantes telles que les flottes Puma et Warrior, en donnant la priorité aux chaînes d'approvisionnement souveraines qui atténuent les dépendances transatlantiques.

LES DÉFIS DU MARCHÉ

La fragmentation industrielle et les vulnérabilités de la chaîne d'approvisionnement pèsent sur la croissance du marché

Le secteur européen des véhicules blindés est caractérisé par des plates-formes qui se chevauchent, des interfaces de tourelles non standardisées et des solutions nationales parallèles, ce qui limite les économies d'échelle et les avantages en matière d'interopérabilité. Les sous-systèmes critiques, les moteurs, l’optique, l’électronique et certaines technologies de protection dépendent souvent de fournisseurs non européens, exposant les programmes de tourelles aux risques liés aux licences d’exportation et aux chocs géopolitiques. Les contraintes de capacité, le sous-investissement dans l’industrie lourde et les installations existantes limitent la capacité d’augmenter rapidement la production en réponse aux besoins opérationnels urgents, comme le souligne l’augmentation de la demande déclenchée par la guerre entre la Russie et l’Ukraine.

ANALYSE DE SEGMENTATION

Par plateforme

Le programme croissant de modernisation des véhicules blindés militaires dans la région stimule la croissance du marché

Par plate-forme, le marché est divisé en véhicules blindés militaires et véhicules de combat d’infanterie.

Parmi le segment des plates-formes, le sous-segment des véhicules blindés militaires a dominé le marché en 2025. Le segment représentait une part de 53,12 % en 2025. La croissance est due aux expansions, les forces européennes mettent l'accent sur la modernisation des CCP existants (par exemple, les mises à niveau Leopard 2 et Challenger 2). Par conséquent, les achats de nouveaux chars sont limités (à l’exception des commandes notables de pays comme la Pologne) et les investissements croissants dans les chars sont consacrés aux mises à niveau à mi-vie et aux futurs programmes collaboratifs de chars, ce qui se traduit par une forte croissance incrémentielle du marché des systèmes de tourelles de véhicules blindés en Europe.

On estime que le sous-segment des véhicules de combat d’infanterie connaîtra une croissance au cours de la période de prévision avec un TCAC de 11,95 % et représente une part de 46,88 %.

Par des véhicules blindés militaires

La guerre en cours entre la Russie et l'Ukraine stimule la croissance de la flotte de chars blindés pour la sécurité des frontières

Par véhicule blindé militaire, le segment est divisé en chars de combat principaux (MBT), chars légers/moyens, véhicules de défense aérienne/contre-UAS, véhicules d'artillerie automoteurs, véhicules porteurs de mortier, véhicules de combat antichars/missiles, canons d'assaut à tir direct/véhicules d'appui-feu et lanceurs de roquettes/munitions errantes.

Parmi les militairesvéhicules blindéssegment, le sous-segment des chars de combat principaux (MBT) a dominé le marché en 2025, représentant 39,15 % des parts. La croissance des grands programmes européens de MBT est axée sur la modernisation et l'interopérabilité. La mise à niveau du Challenger 3 du Royaume-Uni (coentreprise Rheinmetall-BAE) remplace le canon rayé du Challenger 2 par une tourelle à âme lisse de 120 mm, ajoute un blindage modulaire, des viseurs avancés et un Trophy APS. En outre, l'Allemagne prévoit d'acquérir 105 nouveaux chars Leopard2A8 (canons à tourelle de 120 mm) dans le cadre d'un accord de 2,99 milliards de dollars pour ses forces (y compris une brigade en Lituanie).

On estime que le sous-segment des véhicules de défense aérienne/contre-UAS connaît la croissance la plus rapide au cours de la période de prévision avec un TCAC de 3,76 % et représente une part de 23,03 %.

Par les véhicules de combat d'infanterie

L’augmentation des investissements dans les véhicules de reconnaissance et les véhicules blindés de transport de troupes APC alimente la croissance du marché

Par véhicules de combat d'infanterie, le segment est divisé en véhicules blindés de reconnaissance/surveillance, véhicules blindés amphibies, véhicules blindés de transport de troupes, véhicules terrestres sans équipage (UGV), véhicules de commandement et de contrôle (C2) et véhicules de guerre électronique/sigint/comint.

Parmi les véhicules de combat d'infanterie, le segment des véhicules blindés de transport de troupes a dominé le marché en 2025. Ce segment représentait une part de 54,53 % en 2025. La croissance est tirée par l'Allemagne et d'autres armées européennes investissent massivement dans des véhicules de reconnaissance dédiés. En octobre 2025, la Bundeswehr a confié à General Dynamics environ 274 nouveaux véhicules de reconnaissance Luchs-2, chacun équipé de suites de capteurs en réseau et d'équipements de communication fournis par Hensoldt et Rheinmetall.

De plus, les armées de l’OTAN telles que la France (Jaguar 6×6) et la Suède (variantes CV90) emboîtent le pas, alignant des véhicules de reconnaissance à tourelle dotés de radars avancés montés sur mât et d’optiques jour/nuit. Le contrat allemand comprend même une option d'achat de 82 éclaireurs supplémentaires (pour un total de 356) au cours de la prochaine décennie, soulignant que la croissance dans ce segment est tirée par des tourelles multirôles associant capteurs de reconnaissance et puissance de feu organique.

Le sous-segment des véhicules terrestres sans équipage (UGV) devrait croître au TCAC le plus élevé de 7,41 % au cours de la période de prévision.

Par composant

La demande croissante de rénovation/MRO stimule l’observation, l’observation et l’acquisition de cibles, ainsi que d’autres composants

Par composant, le segment est divisé en assemblages structurels et mécaniques, intégration d'armement et d'armes, contrôle de tir et traitement balistique, observation, observation et acquisition de cibles, sous-systèmes électro-optiques et infrarouges, éléments de capteurs laser et dirigés, systèmes d'entraînement, d'actionnement et de stabilisation, alimentation électrique et gestion de l'énergie, et autres.

Parmi les composants, le segment de l'observation, de l'observation et de l'acquisition de cibles a dominé le marché en 2025. Le segment représentait une part de 21,82 %. Cette croissance est tirée par les conceptions de tourelles, qui incluent de plus en plus de systèmes de visée panoramiques et stabilisés pour une couverture à 360° par tous les temps. Par exemple, HENSOLDT fournit 288 ensembles de systèmes de visée optronique numérique (viseur de commandant PERI RTWL HD et viseur de tireur WAO HD) pour les tourelles allemandes Boxer RCT30/Schakal, un passage à des unités de vision « compatibles logicielles » au lieu de périscopes analogiques. Le démonstrateur Leopard 2A8 a été dévoilé avec un système d'observation omnidirectionnel et des viseurs numériques.

Le sous-segment des éléments laser et capteurs dirigés devrait croître au taux de croissance le plus rapide de 6,33 % au cours de la période de prévision.

Par type de tourelle

La flotte de tourelles habitées domine la part de marché avec les conditions de travail existantes dans les flottes actuelles

Par type de tourelle, le segment est divisé en tourelle avec équipage, tourelle sans équipage,Système d'armes télécommandées (RCWS), tourelle de mission hybride et modulaire.

Parmi les types de tourelles, le segment des tourelles habitées a dominé le marché en 2025. Le segment représentait une part de 76,64 %. Les grandes tourelles avec équipage restent au cœur des AFV lourds européens. Par exemple, l’Allemagne a attribué à KMW un contrat en 2023 pour 18 nouveaux chars de combat principaux Leopard2A8 (livraison à partir de 2025), chacun doté d’une tourelle de 120 mm entièrement équipée. La récente mise à niveau italienne de 76 véhicules Freccia IFV Plus comprend également une nouvelle tourelle habitée Leonardo X-GUN de 30 mm capable de lancer des munitions à explosion.

Le sous-segment hybride devrait croître au TCAC le plus élevé de 5,81 % au cours de la période de prévision et représente une part de 3,04 %.

Par gamme de calibres

L’adoption croissante de canons de gros calibre, tels que les 31-40 mm, dans différents types de véhicules catalyse la croissance segmentaire

Par plage de calibre, le segment est divisé en moins de 12,7 mm, 13-20 mm, 21-30 mm, 31-40 mm, 41-60 mm, 61-90 mm, 91-105 mm, 106-125 mm et moins de 155 mm.

Parmi la gamme de calibres, le segment de 31 à 40 mm a dominé le marché en 2025. Ce segment représentait une part de 23,39 % en 2025. La croissance est attendue en raison de l'adoption de canons de moyen calibre plus gros (35 à 40 mm) en Europe, en particulier pour les nouveaux IFV et les véhicules de reconnaissance. Par exemple, la famille britannique Ajax utilise un canon automatique télescopique à boîtier CT40 de 40 mm dans sa tourelle, tandis que la nouvelle génération française EBRC Jaguar (pas encore en service) dispose d'un canon international CTA de 40 mm au lieu de l'ancien 90 de 105 mm. Les commandes récentes soulignent cette tendance : les nouveaux IFV CV9035MkIIIC du Danemark et de la Suède embarqueront des canons Bushmaster de 35 mm dans leurs tourelles (une augmentation par rapport à 30 ou 40 mm), et la Suède équipe ses CV90 de canons Mk44 de 35 mm.

Le sous-segment inférieur à 155 mm devrait connaître la croissance la plus rapide avec un TCAC de 4,40 % au cours de la période de prévision et représentait une part de 6,76 %.

Par catégorie d'arme

Les armées européennes stimulent la demande de tourelles multi-armes et catalysent la croissance segmentaire

Par catégorie d'armes, le segment est divisé en tourelles de canon de moyen/gros calibre, tourelles de canon automatique, tourelles de mitrailleuses, systèmes de tourelles de missiles guidés antichar (ATGM), systèmes de tourelles de défense aérienne (canons/missiles), tourelles multi-armes (canon + coaxial + atgm, etc.) et tourelles non létales/missions spéciales (applications rares et de niche).

Parmi la catégorie des armes, le sous-segment des tourelles multi-armes (canon + coaxial + ATGM, etc.) a dominé le marché en 2025. Le segment représentait une part de 26,54 %. En outre, le segment devrait également connaître la croissance la plus rapide avec un TCAC de 5,06 % au cours de la période de prévision. Les systèmes de tourelles multi-armes deviennent de plus en plus courants à mesure que les armées européennes cherchent à compresser leur puissance de feu sur un nombre réduit de plates-formes modulaires. Les tourelles 3030 et 3105, les canons de montage, les ATGM et les MG coaxiaux de John Cockerill sont activement commercialisés dans toute l'Europe et ont été testés dans des programmes en Belgique, en Turquie et en République tchèque.

Le sous-segment des systèmes de tourelles de défense aérienne (canons/missiles) devrait croître au TCAC le plus élevé de 4,53 % au cours de la période de prévision et représentait une part de marché de 8,92 %.

Par type d'offre

La croissance de nouveaux véhicules blindés avec l’adoption de nouveaux systèmes de tourelles avancés par les principaux pays stimule la croissance segmentaire

Par type d'offre, le segment est divisé en acquisition de nouvelles tourelles, kits de modernisation et de mise à niveau, révision à mi-vie, pièces de rechange et maintien en puissance, et mises à niveau logicielles.

Parmi les types d'offres, le segment d'approvisionnement en nouvelles tourelles a dominé le marché en 2025. Le segment représentait une part de 35,91 %. L’achat de nouvelles tourelles continue de dominer les dépenses en Europe à mesure que la modernisation s’accélère. Les commandes du Leopard 2A8 allemand, du Jaguar EBRC français et du Lynx KF41 hongrois comprennent chacune des tourelles nouvellement fabriquées dotées de capacités avancées basées sur des capteurs et d'une puissance de feu modulaire. Ces contrats reflètent une évolution plus large vers des tourelles numérisées de nouvelle génération avec suivi automatisé des cibles, contrôle de tir assisté par IA et APS (Active Protection Systems) intégré.

Le sous-segment des mises à niveau logicielles devrait croître au TCAC le plus élevé de 4,70 % au cours de la période de prévision et représente une part de marché de 15,34 %.

Par type d'approvisionnement

Les commandes de fabrication intégrée OEM et de MRO en cours par les principaux gouvernements catalysent la croissance segmentaire

En fonction du type d’approvisionnement, le segment est divisé en OEM intégrés, équipements fournis par le gouvernement (GFE), accord-cadre et production locale/assemblage sous licence.

Parmi les types d’approvisionnement, le segment intégré des OEM a dominé le marché en 2025. Le segment représentait une part de 52,94 %. L'approvisionnement intégré aux OEM reste la méthode la plus courante et la plus dominante en Europe en raison des avantages de la maturité du système, des tests et de la responsabilité d'une source unique. Des pays tels que la Hongrie (Rheinmetall Lynx), la France (Nexter Jaguar) et l'Allemagne (variantes Boxer) favorisent de plus en plus l'intégration de tourelles complètes par les fabricants d'origine pour une compatibilité transparente.

Le sous-segment de production locale/assemblage sous licence devrait connaître la croissance la plus rapide avec un TCAC de 4,49 % au cours de la période de prévision et représentait 24,18 % de part de marché.

Par utilisateur final

Les conflits frontaliers en Europe entraînent une domination segmentaire des forces armées

Pour l'utilisateur final, le segment est divisé en forces armées, forces d'opérations spéciales (SOF), forces paramilitaires, forces de sécurité intérieure et forces de maintien de la paix.

Parmi les utilisateurs finaux, le segment des forces armées a dominé le marché en 2025. Ce segment représentait une part de 74,28 % en 2025. Les forces armées nationales restent les principaux moteurs de la modernisation des systèmes de tourelles en Europe, représentant la majorité des plates-formes nouvelles et améliorées. Les IFV Puma allemands, le programme français SCORPION (Jaguar, Griffon) et le Centauro II italien intègrent tous des systèmes de tourelle avancés, intégrant souvent des canons automatiques, des ATGM et des capteurs avancés. Les forces armées continueront de dominer la demande de systèmes de tourelles jusqu’en 2030 en raison du renouvellement de la flotte et des exigences d’intégration multidomaine.

Le sous-segment des forces paramilitaires devrait connaître la croissance la plus rapide de 2,96 % au cours de la période de prévision et représente 3,62 % de l'Europe.marché des systèmes de tourelles pour véhicules blindéspartager.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives du marché des systèmes de tourelles de véhicules blindés en Europe

Par pays, le marché est classé au Royaume-Uni, en Allemagne, en France, en Italie, en Espagne, en Russie, dans les pays nordiques et dans le reste de l’Europe.

Marché britannique des systèmes de tourelles pour véhicules blindés

Le marché britannique en 2025 est estimé à environ 0,84 milliard de dollars et le taux de croissance est estimé à 1,99 % au cours de la période de prévision.

Marché allemand des systèmes de tourelles de véhicules blindés

La croissance du marché allemand des systèmes de tourelles de véhicules blindés en 2025 est estimée à environ 1,10 milliard de dollars, et le taux de croissance est estimé à 2,63 % au cours de la période de prévision.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché des systèmes de tourelles de véhicules blindés des pays nordiques

La croissance du marché des systèmes de tourelles de véhicules blindés dans les pays nordiques en 2025 est estimée à environ 0,86 milliard de dollars, et le taux de croissance est estimé à 5,19 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les programmes de modernisation croissants de la flotte européenne conduisent les principaux fabricants à la croissance du marché

Le marché européen des systèmes de tourelles pour véhicules blindés est un espace oligopolistique dominé par un petit groupe de leaders européens et transatlantiques, ainsi qu’une poignée de maisons de tourelles spécialisées et de fournisseurs de stations d’armes distantes (RWS). La concurrence est davantage motivée par la maturité technologique, les références en matière d’intégration de plateforme et le support du cycle de vie que par le prix unitaire global, dans un cadre de fortes contraintes de contenu national et de politique industrielle.

Dans toute l’Europe, le marché des systèmes de tourelles est modérément concentré, les 8 à 10 principaux fournisseurs captant une grande majorité des opportunités de nouvelle construction et de mise à niveau. Les rapports de marché identifient systématiquement Rheinmetall, BAE Systems, Leonardo, Elbit Systems, General Dynamics, Kongsberg, John Cockerill et Rafael parmi les principaux fournisseurs de tourelles et de RWS actifs dans les programmes européens. Les constructeurs de plates-formes et les sociétés de systèmes terrestres intégrés (Rheinmetall, BAE, GDLS Europe, Nexter/KMW) regroupent souvent des tourelles propriétaires avec des véhicules, renforçant ainsi l'intégration verticale et élevant les barrières à l'entrée pour les challengers à tourelles autonomes.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TOURELLES POUR VÉHICULES BLINDÉS EN EUROPE PROFILÉES :

- Rheinmetall SA(Allemagne)

- Groupe KNDS (Pays-Bas)

- Leonardo S.p.A. (Italie)

- John Cockerill Defence S.A. (Belgique)

- Kongsberg Defence & Aerospace AS (Norvège)

- Saab AB (Suède)

- CTA International Ltd (Royaume-Uni)

- BAE Systems Hägglunds AB (Suède)

- Huta Stalowa Wola S.A.(Pologne)

- ROSOMAK S.A. (Pologne)

- Diehl Defence GmbH & Co. KG (Allemagne)

- Thales S.A. (France)

- Safran Electronique & Défense (France)

- MBDA (Royaume-Uni)

DÉVELOPPEMENT D’UNE INDUSTRIE CLÉ

- Février 2026 :La société de défense allemande Flensburger Fahrzeugbau Gesellschaft construira une nouvelle usine de véhicules blindés en Allemagne. Le nouveau site produira des véhicules blindés de combat basés sur le Patria 6×6 APC, ainsi que des véhicules d'ingénierie à chenilles.

- Février 2026 :KNDS a attribué à Hensoldt des contrats d'une valeur d'environ 472 millions de dollars pour la fourniture de systèmes optroniques numériques destinés aux véhicules blindés de transport de troupes et aux principaux chars de combat allemands. La livraison des ensembles de capteurs devrait commencer en 2027. Des prototypes de systèmes de visée numérique pour la tourelle Puma ont déjà été livrés, les livraisons en série pour le Schakal devant débuter au quatrième trimestre 2027.

- Décembre 2025 :Patria et l'Allemagne ont signé deux contrats dans le cadre du programme Common Armored Vehicle System (CAVS), d'une valeur totale de plus de 2,11 milliards de dollars. Les contrats prévoient l'achat de jusqu'à 876 véhicules blindés Patria 6×6 en quatre variantes. Parmi elles figurent des modifications avec le système de mortier à tourelle Patria NEMO et le système de combat télécommandé Kongsberg RS4.

- Novembre 2025 :Leonardo et Rheinmentall, dans le cadre de la coentreprise Leonardo Rheinmetall Military Vehicles (50 % Leonardo et 50 % Rheinmetall AG), ont remporté le premier contrat de fourniture de 21 véhicules « A2CS Combat » pour l'armée italienne. Leonardo et Rheinmetall fourniront 21 véhicules blindés à chenilles pour l'armée italienne, dont 5 sont le Lynx KF-41 de Rheinmetall avec la tourelle Lance, suivis de 16 véhicules nouvellement configurés équipés du même châssis et de Leonardo. Tourelle Hitfist de 30 mm.

- Avril 2025 :Elbit Systems Ltd. a remporté un contrat d'une valeur d'environ 100 millions de dollars pour la fourniture de sa tourelle de systèmes sans pilote avancée UT30 MK2 à General Dynamics European Land Systems (GDELS). Les systèmes seront installés sur les véhicules blindés de combat ASCOD et fournis à un pays européen de l'OTAN.

COUVERTURE DU RAPPORT

L’analyse du marché européen des systèmes de tourelles de véhicules blindés comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché européen des systèmes de tourelle pour véhicules blindés qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,42 % de 2026 à 2034 |

| Unité | Milliards de dollars |

| Segmentation | Par plate-forme, par véhicules blindés militaires, par véhicules de combat d'infanterie, par composant, par type de tourelle, par gamme de calibres, par catégorie d'armes, par type d'offre, par type d'approvisionnement, par utilisateur final |

|

Par plateforme

Par des véhicules blindés militaires

Par les véhicules de combat d'infanterie

Par composant

Par type de tourelle

Par gamme de calibres

Par catégorie d'arme

Par type d'offre

Par type d'approvisionnement

Par utilisateur final

|

|

| Pays |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,48 milliards de dollars en 2025 et devrait atteindre 7,39 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 3,42 % au cours de la période de prévision.

Le segment des véhicules de défense aérienne et de lutte contre les UAS devrait connaître le TCAC le plus élevé au cours de la période de prévision.

L’attention croissante accordée aux impératifs géopolitiques et aux initiatives de modernisation de la défense, qui accroissent les exigences européennes en matière de sécurité et les investissements stratégiques, accélèrent l’expansion du marché.

heinmetall, BAE Systems, Elbit Systems, Leonardo et General Dynamics, aux côtés de certains acteurs de niche comme Kongsberg, John Cockerill, Moog, Rafael, etc.

L'Allemagne a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 258

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés