Europe Cloud Computing Market Taille, Share & Analysis, par type (cloud public, cloud privé et cloud hybride), par service (infrastructure en tant que service (IAAS), plate-forme en tant que service (PaaS), et logiciel en tant que service (SAAS)), par type d'entreprise (SMEM et grandes entreprises), par industrie (BFSI, IT et télévision, gouvernement Prévisions, 2025-2032

APERÇUS CLÉS DU MARCHÉ

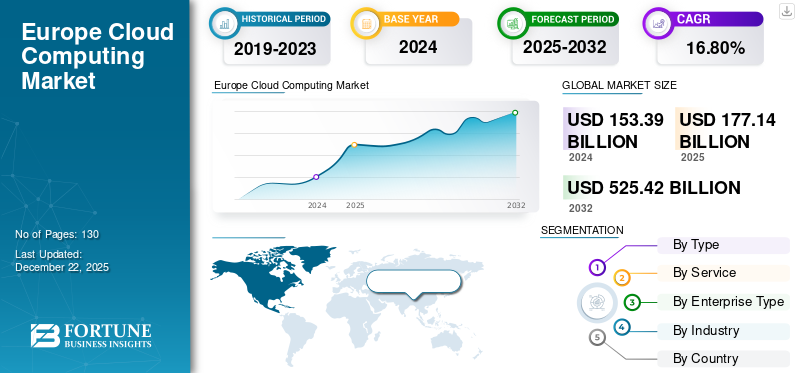

La taille du marché de l'Europe Cloud Computing était évaluée à 153,39 milliards USD en 2024. Le marché devrait passer de 177,14 milliards USD en 2025 à 525,42 milliards USD d'ici 2032, présentant un TCAC de 16,80% sur la période de prévision.

L'Europe a connu une croissance significative de l'adoption du cloud computing, tirée par l'augmentation des initiatives de transformation numérique dans diverses industries. Les entreprises reconnaissant le rôle essentiel des solutions cloud dans l'amélioration de l'efficacité et de l'innovation, la pénétration du cloud s'est régulièrement élargie dans la région. D'ici 2025, une majorité des entreprises dans les principaux pays européens auront intégré des services cloud dans leurs opérations, reflétant un large éventail vers une infrastructure informatique évolutive et flexible.

- Selon la Commission européenne, l'adoption du cloud computing en Europe a augmenté d'environ 4% de points entre 2021 et 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du cloud computing européen

Poussée de la demande d'IA et de l'expansion des bordsêtre un moteur clé de la croissance du marché

L'intégration croissante des technologies de l'IA entraîne un changement fondamental dans les besoins en cloud computing à travers l'Europe. Les organisations s'appuient de plus en plus sur des infrastructures avancées des nuages et des bords qui peuvent gérer l'exigence de applications d'IA de traitement à faible latence et à grande vitesse. Cela a mis l'accent sur l'expansionInformatique EdgeCapacités, rapprochant le traitement des données où elle est générée pour soutenir la prise de décision en temps réel.

- Selon le milieu, le pourcentage des entreprises européennes utilisant activement l'IA est passée d'environ 33% en 2023 à 42% en 2024, avec une adoption généralisée attendue dans presque toutes les entreprises d'ici 2030 si cette tendance se poursuit.

Principaux à retenir

|

Facteurs de croissance du cloud computing européen

Initiatives de souveraineté de données et de souveraineté numérique Pour augmenter la croissance du marché

La souveraineté des données, le principe selon lequel les données doivent être stockées, traitées et régies selon les lois et valeurs locales, est un élan important et croissant pour l'adoption du cloud dans la région en Europe. Les gouvernements et les entreprises européennes désirent de plus en plus de contrôle sur l'endroit où leurs données sont stockées, traitées et qui y ont accès. Le désir de moyens de contrôle a augmenté à la lumière de la surveillance étrangère qui a affecté un certain nombre de pays européens, ainsi que des exigences de transfert de données régionales incohérentes.

- Selon Cloud Security Alliance, les fournisseurs de cloud en Europe risquent des amendes pouvant aller jusqu'à 6% du chiffre d'affaires mondial pour les violations majeures de la DSA, tandis que les violations mineures telles que les fausses divulgations peuvent entraîner des amendes pouvant aller jusqu'à 1%, ce qui souligne l'importance de la conformité réglementaire.

Contrraintes du marché du cloud computing européen

Dominance par la croissance du marché des hyperscaleurs américaines

Le marché européen du cloud est fortement dominé par des hyperscaleurs basés aux États-Unis tels que AWS, Microsoft Azure et Google Cloud. Leur échelle, leur portée mondiale et leurs offres de services avancées créent des barrières à entrée élevées pour les fournisseurs européens, limitant la concurrence locale et réduisant la diversité du marché. Cette domination peut décourager l'innovation et rendre difficile pour les acteurs régionaux de gagner une traction significative.

- Selon CRN, au T2 2025, AWS, Google Cloud et Microsoft ont collectivement capturé 63% du marché mondial des services d'infrastructure de cloud d'entreprise.

- Selon la French Digital Industry Association, les entreprises américaines représentent 80% des dépenses annuelles de cloud computing annuelles de l'Union européenne, totalisant 301 milliards USD.

Analyse de segmentation du marché du cloud computing européen

Par type

Sur la base du type, le marché est divisé en cloud public, cloud privé et cloud hybride.

Le cloud public détient la plus grande Europecloud computingPart de marché en raison d'une utilisation généralisée de l'entreprise et d'une infrastructure bien établie. Cependant, le segment du cloud hybride devrait connaître la croissance la plus rapide au cours de la période de prévision.

Par service

Sur la base du service, le marché est trifurqué en infrastructure en tant que service (IAAS), plate-forme en tant que service (PAAS) et logiciel en tant que service (SaaS).

Le SaaS continue de dominer le marché, tiré par la augmentation de la demande de solutions logicielles basées sur des abonnement qui prennent en charge la collaboration à distance, la gestion de la relation client et la planification des ressources d'entreprise.

Pendant ce temps, le segment de l'infrastructure en tant que service (IaaS) connaît la croissance du marché du cloud computing le plus rapide, alimenté par l'augmentation des investissements dans les infrastructures numériques, en particulier parmi les startups, les entreprises technologiques et les institutions du secteur public cherchant à évoluer rapidement sans les coûts initiaux lourds.

Par type d'entreprise

Sur la base du type d'entreprise, le marché est segmenté en grandes entreprises et PME.

En Europe, l'adoption du cloud est profondément ancrée parmi les grandes entreprises, qui continuent de hiérarchiser les investissements dans des infrastructures évolutives et des solutions avancées du cloud-native pour soutenir leurs ambitions numériques. Dans le même temps, les petites et moyennes entreprises (PME) adoptent des technologies cloud à un rythme rapide, encouragées par des services cloud de plus en plus accessibles, flexibles et rentables.

- Selon la Commission européenne, en 2023, 42,5% des entreprises de l'UE ont acheté des services de cloud computing, principalement pour les e-mails, le stockage de fichiers et les logiciels de bureau.

Par industrie

Sur la base de l'industrie, le marché est segmenté en BFSI, informatique ettélécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres.

Le secteur de l'informatique et des télécommunications continue de diriger l'adoption du cloud en Europe, en utilisant des infrastructures cloud avancées pour améliorer le traitement des données, mettre à niveau les réseaux et stimuler l'innovation dans les services numériques.

Dans le même temps, le secteur des soins de santé est en train de devenir l'un des adoptants la plus rapide, alimentés par la hausse des besoins en gestion des données sécurisées,télésantéSolutions et conformité réglementaire.

Par pays

Sur la base du pays, le marché est segmenté en Royaume-Uni, en Allemagne, en France, en Italie, en Espagne, en Russie, en Benelux, en Nordiques et en Europe.

L'Allemagne dirige le marché, tirée par sa base industrielle avancée, sa forte infrastructure numérique et ses taux d'adoption élevés parmi les entreprises dans des secteurs tels que la fabrication et l'automobile. L’accent mis par le pays sur les initiatives de l’industrie 4.0 et l’investissement dans les technologies natifs du cloud ont solidifié sa position de plus grand marché cloud de la région.

- Une enquête révèle que 97% des entreprises allemandes avec 50 employés ou plus dépendent du cloud computing.

Pendant ce temps, l'Espagne est en train de devenir le marché de la croissance la plus rapide d'Europe, avec le taux de croissance annuel composé le plus élevé (TCAC). Une telle augmentation est alimentée par l'augmentation des efforts de numérisation, les politiques gouvernementales de soutien et l'adoption croissante des services cloud parmi les petites et moyennes entreprises.

Liste des sociétés clés sur le marché du cloud computing européen

L'hébergement de Krystal, Ionos et Hetzner Online sont parmi les acteurs éminents du marché, reconnus pour leur forte présence régionale et leur engagement envers la souveraineté des données, l'efficacité énergétique et leur tarification transparente. Ces sociétés s'adressent principalement aux petites et moyennes entreprises (PME), aux développeurs et aux organisations recherchant des infrastructures cloud localisées qui sont conformes à des réglementations strictes sur la protection des données européennes.

D'autres acteurs notables incluent Scaleway, un cloud intelligent et une gamme de fournisseurs plus petits mais agiles qui investissent dans des solutions innovantes telles que le vertcentres de données, Edge Computing et environnements cloud souverains. Ces entreprises poursuivent activement des stratégies telles que l'expansion de leurs réseaux de serveurs à travers l'Europe, le développement d'outils cloud spécifiques à l'industrie et l'amélioration des capacités de support client.

Liste des sociétés clés profilées

- Krystal Hosting Ltd (Royaume-Uni)

- Databuzz(ROYAUME-UNI.)

- Ionos Inc. (Allemagne)

- Deutsche Telekom AG (Allemagne)

- Hetzner Online GmbH (Allemagne)

- Scaleway SAS (France)

- Cloud intelligent (France)

- Retelit S.P.A(Italie)

- Groupe Wiit(Italie)

- Gigas Hosting S.A. (Espagne)

- Codeland (Espagne)

Développements clés de l'industrie

- Août 2025:Amazon Web Services (AWS) a annoncé que son cloud souverain européen, qui devrait être lancé d'ici la fin de 2025, sera exploité exclusivement par des citoyens de l'UE basés dans l'UE, garantissant le respect des lois de l'UE et des besoins de souveraineté numérique.

- Juillet 2025:Microsoft a conclu un accord avec CISPE, permettant aux fournisseurs de cloud européens d'offrir des logiciels Microsoft tels que Windows Server et SQLServeursur une base payante. Cela fait suite à un règlement de 21,7 millions USD résolvant les litiges antitrust contre les pratiques Azure de Microsoft. Les membres du CISPE peuvent désormais héberger Microsoft Workloads sur l'infrastructure européenne sans partager les données des clients.

Reporter la couverture

Le rapport Europe Cloud Computing Market fournit une analyse complète du paysage régional. Il met en évidence la dynamique du marché, les développements réglementaires et les principales initiatives stratégiques telles que les fusions, les partenariats et les efforts de souveraineté des données. De plus, il offre un aperçu des tendances émergentes telles que le changement vers l'infrastructure des nuages verts, la montée en puissance des solutions de nuages souverains et l'influence croissante de l'IA et de l'informatique Edge. L'impact de ces facteurs sur la demande de services cloud est évalué en détail, ainsi que le positionnement concurrentiel des hyperscaleurs mondiaux et des fournisseurs de cloud régionaux.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 16,80% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par service

|

|

|

Par type d'entreprise

|

|

|

Par industrie

|

|

|

Par pays

|

Questions fréquentes

Fortune Business Insights dit que le marché valait 153,39 milliards USD en 2024.

Le marché devrait présenter un TCAC de 16,80% au cours de la période de prévision.

Par industrie, l'IT et les télécommunications devraient diriger le marché.

Krystal Hosting, Ionos Inc. et Hetzner Online sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés