Taille du marché des logiciels de gestion agricole, part et analyse de l’industrie, par fonction (suivi et surveillance du bétail, logistique et entreposage intelligents, agriculture de précision, surveillance à distance des cultures et des sols, et autres), par déploiement (Cloud et SaaS et sur site), par utilisateur final (agriculteurs, comptables, conseillers et consultants agricoles, banques agricoles, institutions gouvernementales, entreprises agro-alimentaires et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

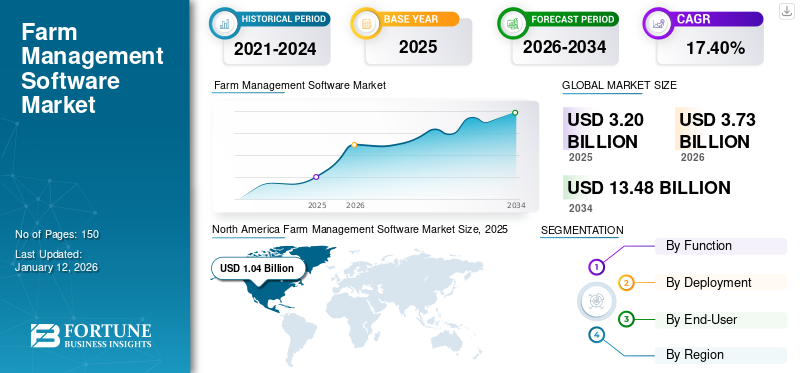

La taille du marché mondial des logiciels de gestion agricole était évaluée à 3,20 milliards USD en 2025 et devrait atteindre 3,73 milliards USD en 2026 et atteindre 13,48 milliards USD d’ici 2034, avec un TCAC de 17,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des logiciels de gestion agricole avec une part de 32,40 % en 2025.

Un logiciel de gestion agricole rationalise les horaires de travail, facilite le suivi de toutes les activités agricoles et automatise la collecte et le stockage des données. Avec un accès à l'analyse de cultures spécifiques, de conditions environnementales et de situations financières, le logiciel aide les agriculteurs à augmenter leur production agricole et leurs marges bénéficiaires. Les solutions sont essentielles pour maximiser l’efficacité des processus de gestion dans les opérations commerciales de moyenne et grande taille. Il fournit des outils de commercialisation agricole, de budgétisation et de gestion financière, notamment des programmes de planification agricole, d'approvisionnement et de comptabilité. De plus, il accompagne les exploitations agricoles dans leur production et leurs opérations en les centralisant, les gérant et les optimisant.

À l’ère de la pandémie de COVID-19, avec la mise en place de mesures de distanciation sociale et de confinement, les agriculteurs ont recherché des solutions numériques pour gérer leurs opérations à distance. Cela a conduit à une augmentation de l’adoption de logiciels de gestion agricole pour maintenir la productivité et rationaliser les opérations. Les fournisseurs de logiciels ont accéléré le développement de fonctionnalités pour prendre en charge la surveillance à distance, l'analyse des données et les processus automatisés. Cela comprenait l'intégration d'appareils IoT pour la collecte et l'analyse de données en temps réel. Dans l’ensemble, la pandémie a accélérétransformation numériqueen agriculture, soulignant l'importance de la technologie pour assurer la résilience et la durabilité des opérations agricoles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des logiciels de gestion agricole PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 3,20 milliards de dollars

- Taille du marché en 2026 : 3,73 milliards de dollars

- Taille du marché prévue pour 2034 : 13,48 milliards de dollars

- TCAC : 17,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des logiciels de gestion agricole avec une part de 32,40 % en 2025.

- Le segment de l’agriculture de précision devrait représenter une part de marché de 21,53 % en 2026.

- Le segment du cloud devrait dominer le marché avec une part de 72,31 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,04 milliard de dollars en 2025, soit 32,40 % des revenus du marché mondial, et devrait atteindre 1,18 milliard de dollars en 2026.

Europe

L'Europe représentait 0,84 milliard de dollars en 2025, soit 26,10 % du marché mondial, et devrait atteindre 0,99 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,67 milliard de dollars en 2025, avec une part de marché de 20,90 %, et devrait atteindre 0,81 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 0,56 milliard de dollars d’ici 2026, soutenu par l’adoption croissante des technologies agricoles numériques.

Japon

Japon Le marché devrait atteindre 0,22 milliard de dollars d'ici 2026, grâce aux progrès de l'agriculture de précision et des solutions agricoles intelligentes.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L’intelligence artificielle continue de démontrer ses avantages pour le secteur agricole

Les logiciels de gestion agricole utilisant la technologie Gen-AI peuvent suivre des données précises pour optimiser les opérations agricoles.Apprentissage automatiqueet la surveillance générale de grandes quantités de données agricoles améliorera la rentabilité en utilisant intelligemment les points de données pour augmenter la productivité et la qualité des résultats.Il a été testé dans l'Andhra Pradesh, en Inde, et a augmenté la productivité agricole jusqu'à 30 %, sans augmenter les coûts d'investissement.

Les engrais et les pesticides seront utilisés plus efficacement, réduisant ainsi les impacts environnementaux et augmentant les coûts financiers dus à leur surutilisation. Avec l’aide de Gen-AI, les ravageurs et les maladies peuvent être facilement identifiés, garantissant ainsi un rendement élevé des cultures. Les données interprétées par l’IA sur les précipitations, le sol, la température et d’autres facteurs climatiques peuvent fournir aux agriculteurs de meilleures informations pour les aider à prendre des décisions efficaces en matière de gestion agricole et à maximiser leurs profits.

Tendances du marché des logiciels de gestion agricole

Adoption accrue de pratiques agricoles durables pour stimuler la croissance du marché

L'accent est de plus en plus mis sur la durabilité et la gestion environnementale dans l'agriculture en raison de la nature énorme de l'industrie et de ses impacts qui en résultent. Par exemple,Selon le WWF, l'agriculture emploie plus d'un milliard de personnes et produit chaque année plus de 1 300 milliards de dollars de nourriture, couvrant environ 50 % des terres habitables de la planète et fournissant un habitat et de la nourriture à de nombreuses espèces différentes.

Cela a conduit à une demande croissante de solutions de gestion agricole qui soutiennent les pratiques agricoles régénératives, les initiatives de séquestration du carbone et la gestion de la santé des sols. Les agriculteurs recherchent des outils logiciels qui les aident à surveiller et à minimiser leur impact environnemental tout en améliorant leur rentabilité et leur productivité à long terme. De plus, les préoccupations concernant le changement climatique et l’environnement augmenteront l’adoption de pratiques agricoles durables soutenues par des solutions logicielles avancées. Cela façonnera les perspectives du marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels de gestion agricole

Mise en œuvre croissante du ML et de l’IA pour la gestion des données agricoles en temps réel afin de propulser la croissance du marché

Le marché est en expansion en raison de l’activité agricole croissante et du besoin de données décisionnelles en temps réel. L'agriculture de précision, la pisciculture, la surveillance du bétail et les techniques avancées de serre sont quelques-unes des applications agricoles oùIntelligence artificielle (IA)et le Machine Learning (ML) prennent rapidement pied. Ils gèrent l'échange de données entre les équipements et les personnes pour simplifier le processus de gestion de l'exploitation agricole. L'objectif principal du cadre de gestion agricole est de comprendre l'environnement en analysant les données générées par divers outils de gestion agricole, notamment les systèmes de positionnement global (GPS), l'imagerie satellite et les capteurs de terrain. Étant donné que les décisions de gestion en agriculture reposent sur l’analyse des données en temps réel des opérations agricoles, la gestion des données est essentielle. L'intelligence artificielle et l'apprentissage automatique sont devenus plus répandus, permettant un accès aux données en temps réel et simplifiant les tâches de gestion des données, telles que la planification, les achats, la récolte, l'alimentation, la commercialisation et le contrôle des stocks.

FACTEURS DE RETENUE

Une expertise technique limitée et une infrastructure avancée pour freiner la croissance du marché

Certains agriculteurs ont des difficultés à comprendre comment utiliser un logiciel de gestion agricole, gérer les données agricoles et les utiliser dans la prise de décision, ce qui peut entraver l'expansion du marché. L'analyse des données en temps réel de diverses activités agricoles utilise ce logiciel pour augmenter les profits des agriculteurs et réduire leurs pertes. L’utilisation de ce logiciel nécessite également une expertise technique en gestion agricole. Pour utiliser ce logiciel efficacement, l'agriculteur ou le producteur doit clairement comprendre le processus. De nombreux gouvernements et acteurs du marché sensibilisent les agriculteurs à l’utilisation efficace de ces systèmes afin de minimiser leurs pertes. Aujourd’hui, la plupart des agriculteurs hésitent encore à utiliser ce logiciel en raison des diverses complexités impliquées et de la nécessité d’une infrastructure avancée.

Analyse de la segmentation du marché des logiciels de gestion agricole

Par analyse fonctionnelle

Mise en œuvre accrue par les entreprises pour aider l’agriculture de précision à dominer le marché

En fonction de la fonction, le marché est segmenté en suivi et surveillance du bétail, logistique et entreposage intelligents, agriculture de précision, surveillance à distance des cultures et des sols, etc. (automatisation des serres).

Le segment de l’agriculture de précision devrait dominer le marché avec une part de 21,53 % en 2026 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la mise en œuvre accrue de technologies d’agriculture de précision par les entreprises pour augmenter leur rentabilité. Par exemple,

- En janvier 2023, John Deere a annoncé que huit entreprises participaient à son programme Startup Collaborator 2023, soutenant la conception de technologies de précision pour ses équipements. Cette initiative a donné lieu à des collaborations fructueuses, comme avec Bear Flag Robotics, racheté par Deere en 2021 pour développer des tracteurs autonomes.

Les États-Unis sont à l’avant-garde de la mise en œuvre de technologies de précision dans le domaine de l’ingénierie agricole. Par exemple,

- Selon un rapport du ministère américain de l'Agriculture, la taille moyenne des exploitations agricoles dans le pays était de 441 acres en 2017 et est passée à 445 acres en 2021.

Les grandes exploitations sont plus susceptibles d’adopter des logiciels agricoles plus intelligents. Alors que la taille moyenne des exploitations agricoles augmente aux États-Unis et que les pénuries de main-d'œuvre agricole deviennent courantes, les grands agriculteurs sont bien placés pour utiliser des logiciels agricoles pour obtenir des informations basées sur les données et optimiser la productivité des cultures.

Par analyse de déploiement

L'adoption de techniques agricoles basées sur le cloud a augmenté en raison de la réduction des coûts

En fonction du déploiement, le marché est segmenté en cloud, SaaS et sur site.

Le segment du cloud devrait dominer le marché, avec une contribution de 72,31 % à l'échelle mondiale en 2026. De nombreux experts estiment que les solutions basées sur le cloud peuvent réduire les coûts associés à l'achat et à la gestion des serveurs, au paiement des sauvegardes de licences logicielles et au maintien de la sécurité. Les facteurs clés à l’origine de la croissance du segment sont la demande croissante de gestion des données en temps réel à l’aide deinformatique en nuage, le soutien du gouvernement pour promouvoir l'adoption de techniques agricoles modernes et l'utilisation accrue de logiciels agricoles pour maintenir l'efficacité des exploitations agricoles. Par exemple,

- Selon la société Cropin, les solutions agrotechnologiques basées sur le cloud trouvent des applications révolutionnaires en matière de prêt agricole et d'assurance en fournissant des informations essentielles sur l'agriculture.

Les facteurs ci-dessus contribueront à la croissance du marché des logiciels de gestion agricole basés sur le cloud.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les agriculteurs utilisent davantage les logiciels de gestion agricole en raison de la nécessité de maintenir la productivité agricole

En fonction de l'utilisateur final, le marché est segmenté en agriculteurs, comptables, conseillers et consultants agricoles, banques agricoles, institutions gouvernementales, entreprises agroalimentaires et autres (ONG et exploitants de sites).

Le segment des agriculteurs représentera 30,56 % de part de marché en 2026. Les logiciels de gestion agricole aident les agriculteurs à prendre des décisions agronomiques qui minimisent les pertes de rendement dans des conditions défavorables et améliorent la qualité et la quantité des rendements dans des conditions optimales. Ce logiciel permet aux agriculteurs de gérer plus efficacement les ressources telles que l'eau, les engrais et les pesticides, ce qui entraîne des économies de coûts et une durabilité environnementale. En tirant parti de ces avantages, les agriculteurs peuvent améliorer leur rentabilité et leur productivité agricole.

Le segment des entreprises agroalimentaires devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Innovations dans l'IoT etanalyse de donnéesont amélioré les capacités du FMS, le rendant plus attrayant et plus avantageux pour les entreprises agroalimentaires. Les entreprises agroalimentaires investissent massivement dans le développement et l’acquisition de FMS pour élargir leur offre et rester compétitives. Par exemple,

- En mai 2024, Cooperative Ventures a déclaré un investissement dans Traction Ag, Inc., un fournisseur de technologie de comptabilité agricole offrant des solutions aux agriculteurs à travers les États-Unis. Coentreprise entre deux coopératives agricoles de premier plan, GROWMARK et CHS, Cooperative Ventures se concentre sur les relations commerciales mutuellement bénéfiques croissantes entre les partenaires coopératifs et les startups. Le cycle de financement de série A de 10 millions de dollars de Traction Ag a été mené par Cooperative Ventures, avec la participation de Plymouth Development et d'investisseurs existants.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Ils sont ensuite classés par pays.

Amérique du Nord

North America Farm Management Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 1,04 milliard de dollars, contribuant à hauteur de 32,40 % aux revenus du marché mondial, et devrait atteindre 1,18 milliard de dollars en 2026. L’analyse du marché régional inclut les États-Unis, le Canada et le Mexique. Des exploitations plus grandes et une meilleure sensibilisation des agriculteurs des pays riches conduiront à une adoption plus rapide des technologies modernes par rapport aux autres pays. En conséquence, le plus grand marché pour les solutions FMS se trouve en Amérique du Nord. Par exemple, des entreprises telles que Deere & Company fournissent des logiciels permettant de faire fonctionner des tracteurs et autres machines agricoles, permettant ainsi aux agriculteurs de pratiquer une agriculture de précision. Les États-Unis sont un leader dans l’intégration des technologies de précision dans les opérations agricoles. La présence de plusieurs grandes fermes, des avancées technologiques significatives et des taux élevés d'adoption de logiciels sont des facteurs contribuant à la croissance de la région. Le marché américain devrait atteindre 0,56 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,67 milliard de dollars en 2025, soit 20,90 % de la part de marché mondiale, et devrait atteindre 0,81 milliard de dollars en 2026. La plupart des pays de cette région dépendent de l’agriculture pour leur subsistance, et la demande en matière de gestion agricole devrait augmenter. L'Inde est le plus peuplé de ces pays et la plupart de ses citoyens dépendent de l'agriculture. En raison de la croissance démographique rapide et de la nécessité de répondre à la demande croissante de produits agricoles, les agriculteurs adoptent le FMS et d'autres méthodes agricoles modernes dans les domaines de l'agriculture de précision, de la surveillance du bétail et des fermes aquacoles. Le marché japonais devrait atteindre 0,22 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,22 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

Europe

Le marché européen représentait 0,84 milliard de dollars en 2025, soit 26,10 % de l’industrie mondiale, et devrait atteindre 0,99 milliard de dollars en 2026. Une infrastructure informatique avancée et l’adoption rapide des technologies modernes contribueront à la croissance du marché européen. L'environnement favorable de la région favorise l'innovation, facilite des solutions efficaces de gestion agricole et soutient les progrès technologiques dans l'agriculture. Le marché britannique devrait atteindre 0,27 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,23 milliard de dollars d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud, le Moyen-Orient et l’Afrique sont devenus de plus en plus populaires sur le marché mondial. Le marché du Moyen-Orient et de l'Afrique a généré 0,26 milliard de dollars en 2025, ce qui représente 8,00 % du paysage du marché mondial, et devrait atteindre 0,29 milliard de dollars en 2026. L'adoption de technologies avancées, telles que le cloud computing et l'IA, et la sensibilisation croissante aux technologies agricoles avancées augmentent à un rythme fulgurant dans ces régions.

l'Amérique latine

L’Amérique latine représentait 0,4 milliard de dollars en 2025, soit 12,60 % de la part de marché mondiale, et devrait atteindre 0,46 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs doivent mettre l’accent sur les logiciels avancés de gestion agricole pour renforcer leurs positions sur le marché

Des acteurs de premier plan, tels que Trimble, Inc., Agrivi et Granular, devraient dominer le marché. Ces acteurs se concentrent sur l’offre d’options logicielles de gestion agricole pour répondre aux exigences technologiques avancées de l’agriculture. De même, ils adoptent diverses stratégies, telles que des partenariats et des investissements, pour maintenir leur domination dans les années à venir.

Liste des principales sociétés de logiciels de gestion agricole :

- Agrivi (Angleterre)

- Trimble, Inc. (États-Unis)

- Raven Industries, Inc.(NOUS.)

- TopCon(Japon)

- AgJunction LLC (États-Unis)

- Agworld Pty Ltd(NOUS.)

- Farmers Edge Inc (Canada)

- Climate LLC (États-Unis)

- Granular, Inc. (États-Unis)

- Conservas (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 :Syngenta Espagne lance la plateforme agricole numérique avancée Cropwise, accessible à ses techniciens et à tous les producteurs. Ce nouvel outil combine des solutions numériques avancées pour offrir aux producteurs un système de gestion agricole complet, optimisant durablement la rentabilité et la productivité des opérations.

- Mars 2024 :Les gouvernements de l'Inde, de l'Équateur, du Laos, du Kenya, de l'Uruguay, des Philippines et du Vietnam ont lancé conjointement une initiative de 379 millions de dollars pour lutter contre la pollution causée par l'utilisation de plastiques et de pesticides dans l'agriculture.

- Mars 2024 :Bayer a lancé un projet pilote de son système expert Gen AI destiné aux agriculteurs et agronomes avancés. La société utilise des données agronomiques exclusives pour guider son Large Language Model (LLM) avec des années de données internes, des informations tirées du nombre d’essais réalisés dans son vaste réseau de tests et des siècles d’expérience accumulée par les agronomes de Bayer dans le monde entier.

- Juillet 2023 :Bushel, une société indépendante de technologie logicielle qui crée des solutions numériques adaptées à la chaîne d'approvisionnement agricole, a lancé un ajout à sa gamme de produits, Bushel Farm. Il s'agit d'une fonctionnalité qui importe automatiquement les céréales dans la ferme.

- Décembre 2022 :Traction Ag Inc. s'est associé à CropZilla, un logiciel de gestion de machines basé sur les données. Grâce à ce partenariat, les utilisateurs bénéficieront d'un processus comptable simplifié pour optimiser leur parc d'équipements et avoir un aperçu de leur productivité, de leurs coûts et de leurs besoins en remplacement d'équipements.

COUVERTURE DU RAPPORT

L’étude du marché comprend des domaines importants pour aider l’utilisateur à mieux connaître le secteur. En outre, la recherche fournit un aperçu des tendances les plus récentes du marché et une analyse des technologies qui sont rapidement adoptées à travers le monde. Il met également l’accent sur certains des facteurs et restrictions stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 17,40% de 2026 à 2034 |

|

Segmentation |

Par fonction

Par déploiement

Par utilisateur final

Par Région

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 13,48 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,2 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,40 % au cours de la période de prévision 2026-2034.

En termes d’utilisateur final, le segment des agriculteurs est susceptible de dominer le marché.

La mise en œuvre croissante de l’apprentissage automatique et de l’intelligence artificielle pour la gestion des données agricoles en temps réel propulsera la croissance du marché.

Trimble, Inc., Agrivi, Granular et Topcon sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché mondial des logiciels de gestion agricole avec une part de 32,40 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés