Taille, part et analyse de l’industrie du marché des produits chimiques pour batteries EV à charge rapide, par type de chimie de batterie (phosphate de fer lithium (LFP), nickel-manganèse-cobalt (NMC), nickel-cobalt-aluminium (NCA), titanate de lithium (LTO) et autres), par capacité de vitesse de charge (charge rapide standard, charge rapide élevée et charge ultra-rapide), par type de véhicule (voitures particulières, véhicules utilitaires légers (VUL), bus, camions et Autres), par type de matériau d’anode (graphite, composite silicium-graphite, titanate de lithium, lithium métal et autres) et

Taille du marché des produits chimiques pour batteries EV à charge rapide et perspectives d’avenir

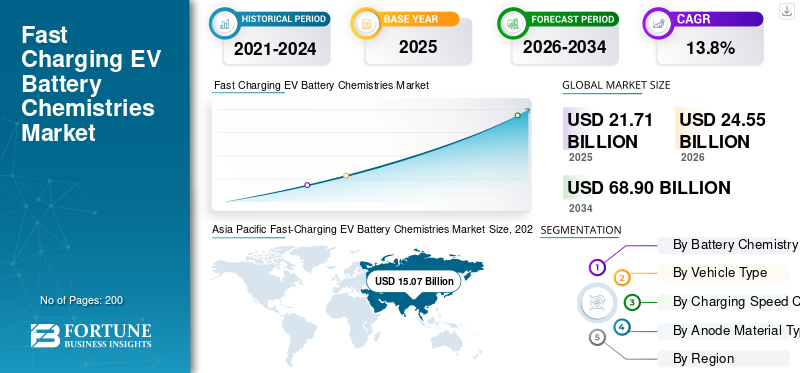

La taille du marché des produits chimiques pour batteries de véhicules électriques à charge rapide était évaluée à 21,71 milliards de dollars en 2025. Le marché devrait passer de 24,55 milliards de dollars en 2026 à 68,90 milliards de dollars d’ici 2034, avec un TCAC de 13,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des produits chimiques pour batteries de véhicules électriques à charge rapide avec une part de marché de 69,41 % en 2025.

Les compositions chimiques des batteries EV à charge rapide font référence à des compositions avancées de batteries lithium-ion et de batterie de nouvelle génération conçues pour prendre en charge des taux de charge élevés, un temps de charge réduit, une stabilité thermique améliorée et une densité énergétique améliorée pour les véhicules électriques.

Les principaux moteurs du marché comprennent l'adoption croissante des véhicules électriques, la demande de temps de charge réduit, l'expansion des infrastructures de charge rapide, les progrès dans les matériaux de batterie, les incitations gouvernementales, les réglementations sur les émissions et la préférence croissante des consommateurs pour les véhicules électriques à longue autonomie.

Les principaux acteurs du marché comprennent Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. et BYD Company Ltd., en concurrence grâce à une innovation à taux C élevé, des matériaux avancés, des technologies de gestion thermique, des partenariats stratégiques et des initiatives d'expansion de capacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES PRODUITS CHIMIQUES POUR BATTERIE EV À CHARGE RAPIDE

- Taille du marché en 2025 : 21,71 milliards USD

- Taille du marché en 2026 : 24,55 milliards de dollars

- Taille du marché prévue pour 2034 : 68,90 milliards de dollars

- TCAC : 13,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 69,41 % en 2025.

- Le segment du lithium fer phosphate (LFP) devrait dominer le marché en 2026.

- Le segment des voitures particulières devrait dominer le marché en 2026.

Asie-Pacifique

Domination du marché, portée par une forte production de véhicules électriques, une fabrication de batteries et une infrastructure de recharge rapide en expansion.

Europe

Croissance due à la localisation des batteries, à des réglementations strictes en matière d’émissions et à l’adoption croissante des véhicules électriques haut de gamme.

Amérique du Nord

Poussé par l’adoption croissante des véhicules électriques, les investissements dans des giga-usines et le développement d’infrastructures de recharge rapide.

NOUS.

Le marché devrait atteindre 2,06 milliards de dollars d’ici 2026, soutenu par des incitations fédérales et par la fabrication nationale de batteries.

Japon

Le marché devrait atteindre 0,14 milliard de dollars d’ici 2026, grâce à la R&D avancée sur les batteries et au développement de batteries à semi-conducteurs.

En savoir plus

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES POUR BATTERIE EV À CHARGE RAPIDE

Les progrès dans les matériaux à taux C élevé et les anodes en silicium constituent une tendance du marché émergent

L'innovation continue dans les compositions de cathodes, les anodes à dominante silicium, les formulations d'électrolytes et l'ingénierie des cellules façonne les principales tendances du marché. Les fabricants se concentrent sur l’optimisation du lithium fer phosphate (LFP),nickel-des variantes NMC riches et des améliorations à semi-conducteurs de nouvelle génération pour améliorer la vitesse de charge sans compromettre la sécurité. Les systèmes de gestion thermique améliorés et les algorithmes améliorés de gestion des batteries gagnent également du terrain. Ces développements technologiques redéfinissent les références de performance et influencent la part de marché concurrentielle parmi les producteurs mondiaux de batteries.

- En janvier 2026, Ritar Power a souligné les progrès réalisés dans le domaine des batteries EV à charge rapide, en mettant l'accent sur les compositions chimiques des batteries lithium-ion à taux C élevé, les systèmes de gestion thermique améliorés et les algorithmes de gestion de batterie optimisés qui permettent de réduire les temps de charge, d'améliorer la stabilité du cycle et d'améliorer l'efficacité énergétique. Le rapport a souligné les innovations dans les matériaux d'électrode et les technologies de refroidissement conçues pour prendre en charge un transfert d'énergie rapide tout en minimisant la dégradation, positionnant les batteries à charge rapide comme essentielles pour accélérer l'adoption des véhicules électriques et brancher les véhicules électriques hybrides à l'échelle mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante des véhicules électriques et réduction du temps de recharge pour accélérer la croissance du marché

L’augmentation rapide de l’adoption mondiale des véhicules électriques stimule considérablement la croissance du marché des véhicules électriques à recharge rapide.batteriechimies. Les consommateurs exigent de plus en plus des temps de recharge plus courts, comparables au ravitaillement des véhicules conventionnels, ce qui pousse les équipementiers à adopter des produits chimiques capables d'un taux C élevé. L’expansion des réseaux publics de recharge rapide et des infrastructures des corridors autoroutiers renforce encore la demande de produits. De plus, les incitations gouvernementales et les objectifs de réduction des émissions accélèrent les stratégies d’électrification, obligeant les constructeurs automobiles à intégrer une chimie de batterie avancée prenant en charge des capacités de charge ultra-rapides.

- Selon l'AIE, les installations de recharge publiques dans toute l'Union européenne devraient se développer dans le cadre du règlement sur les infrastructures de carburants alternatifs (AFIR). Le règlement a déployé des bornes de recharge rapide d'au moins 150 kW pour voitures et camionnettes tous les 60 km le long du réseau central RTE-T en 2025. Il exige que chaque site fournisse une capacité totale minimale de 400 kW, pouvant atteindre 600 kW d'ici fin 2027.

RESTRICTIONS DU MARCHÉ

Des coûts de R&D élevés et des processus de fabrication complexes pour freiner l’expansion du marché

Le développement de produits chimiques pour batteries de véhicules électriques à charge rapide nécessite des investissements substantiels dans la recherche, la production pilote et l’approvisionnement en matériaux avancés. Les processus de fabrication de cellules à taux C élevé exigent une ingénierie de précision, un contrôle qualité amélioré et des équipements spécialisés, ce qui augmente les dépenses en capital. De plus, faire passer des produits chimiques innovants du niveau du laboratoire au niveau de la giga-usine implique des incertitudes techniques et des délais de commercialisation plus longs. Ces facteurs peuvent limiter la participation des petits acteurs et ralentir l’adoption généralisée, en particulier sur les marchés émergents sensibles aux coûts.

OPPORTUNITÉS DE MARCHÉ

Expansion des systèmes de recharge mégawatts pour débloquer de nouvelles opportunités de marché

L’émergence des systèmes de recharge mégawatts (MCS) pourvéhicules utilitaireset les flottes de poids lourds présentent d'importantes opportunités de croissance. À mesure que la logistique, les transports publics et le transport routier longue distance s’électrifient, la demande de produits chimiques pour batteries capables de gérer des consommations de puissance ultra élevées va augmenter. Les opérateurs de flotte donnent la priorité à la réduction des temps d’arrêt et à l’efficacité opérationnelle, créant ainsi une forte demande du marché pour des solutions de batteries durables et à charge rapide. Les collaborations stratégiques entre les fabricants de batteries, les fournisseurs d’infrastructures de recharge et les équipementiers augmenteront encore le potentiel de revenus au cours de la période de prévision du marché.

- En octobre 2025, Siemens est entré sur le marché de la recharge de véhicules électriques de classe mégawatt avec sa plate-forme Sicharge Flex, offrant une puissance de sortie évolutive de 1 à 3 MW, une infrastructure modulaire et une prise en charge du réseau bidirectionnel. Adapté aux flottes de véhicules électriques lourds, le système intègre un refroidissement avancé, des convertisseurs de puissance à haut rendement et une gestion intelligente de la charge pour permettre une recharge rapide avec un impact réduit sur le réseau, améliorant ainsi la disponibilité des véhicules électriques commerciaux.

LES DÉFIS DU MARCHÉ

Les risques d’emballement thermique et la validation de la sécurité poseront des défis pour le développement du marché

L’un des principaux défis du marché est de gérer la production de chaleur lors d’un transfert d’énergie rapide. Des taux de charge élevés peuvent accélérer le placage au lithium, l’accumulation de résistance interne et la dégradation s’ils ne sont pas correctement contrôlés. Garantir le respect de la sécurité dans divers climats et conditions de charge nécessite une validation rigoureuse, des technologies de refroidissement avancées et des systèmes sophistiqués.systèmes de gestion de batterie. Équilibrer la vitesse de charge, la durabilité du cycle de vie et les normes de sécurité reste un obstacle technique complexe pour les fabricants du monde entier.

Analyse de segmentation

Par type chimique de batterie

Rentabilité et stabilité thermique pour renforcer le leadership du segment Lithium Fer Phosphate (LFP)

En fonction du type de chimie des batteries, le marché est segmenté en lithium fer phosphate (LFP), nickel manganèse cobalt (NMC), nickel cobalt aluminium (NCA), lithium titanate (LTO) et autres.

Le segment du lithium fer phosphate (LFP) domine le marché en raison de sa stabilité thermique supérieure, de son cycle de vie plus long et de son avantage en termes de coût par rapport aux produits chimiques à base de nickel. Les batteries LFP prennent en charge des cycles de charge élevés avec des risques de dégradation moindres, ce qui les rend parfaitement adaptées aux applications de charge rapide dans les véhicules électriques grand public. Une forte adoption en Chine et une pénétration croissante en Europe consolident davantage sa part de marché. Les constructeurs automobiles donnent la priorité au LFP pour les modèles EV d’entrée et de milieu de gamme afin d’équilibrer performances, sécurité et prix abordable.

- En février 2026, Škoda a lancé la production à grande échelle de batteries pour véhicules électriques dans son usine de Mladá Boleslav, produisant 1 122 batteries pour véhicules électriques.batteries au lithium fer phosphatepacks quotidiens pour les véhicules électriques à plate-forme MEB du groupe Volkswagen. L'usine automatisée traite 234 000 cellules et effectue 936 000 soudures quotidiennement, en utilisant une architecture cellule-à-pack et une surveillance avancée de la qualité pour améliorer la stabilité thermique, la rentabilité et la précision de la production.

Le segment autres devrait croître à un TCAC de 25,7 % au cours de la période de prévision. Les produits chimiques émergents, notamment les variantes de batteries à semi-conducteurs et les formulations avancées à dominante silicium, gagnent du terrain en raison de leur capacité de charge ultra-rapide et de leur potentiel de densité énergétique plus élevé.

Par type de véhicule

L’adoption massive des véhicules électriques et la recharge urbaine doivent renforcer la domination du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté enles voitures particulières,véhicules utilitaires légers (VUL), bus, camions et autres.

Le segment des voitures particulières détient la plus grande part de marché, tiré par les volumes élevés de production mondiale de véhicules électriques et la forte demande des consommateurs pour des temps de recharge réduits. Les constructeurs automobiles intègrent de plus en plus de batteries à charge rapide pour améliorer le confort et l'autonomie, en particulier dans les catégories de véhicules urbains et haut de gamme. L’expansion de l’infrastructure publique de recharge rapide et les incitations gouvernementales favorables accélèrent encore l’adoption des véhicules électriques par les passagers, renforçant ainsi la contribution aux revenus de ce segment et sa position globale sur le marché.

- Selon l'AIE, les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités en 2024, soit une croissance de plus de 25 %. Les 3,5 millions d’unités supplémentaires vendues rien qu’en 2024 ont dépassé le total des ventes de voitures électriques enregistrées dans le monde en 2020.

Le segment des camions devrait croître à un TCAC de 17,1 % au cours de la période de prévision du marché. L’électrification croissante du transport de marchandises longue distance et lourd, combinée au déploiement de la recharge en mégawatts, stimule la demande de batteries chimiques durables à taux C élevé, capables de supporter des délais d’exécution rapides.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité de vitesse de charge

Des performances équilibrées et une compatibilité des infrastructures conduisent à une demande de charge rapide standard

En fonction de la capacité de vitesse de charge, le marché est segmenté en charge rapide standard, charge rapide élevée et charge ultra-rapide.

Le segment de la charge rapide standard domine le marché en raison de sa large compatibilité avec l’infrastructure de charge rapide DC existante et de son équilibre optimisé entre vitesse de charge, longévité de la batterie et rentabilité. La plupart des véhicules électriques grand public sont conçus pour prendre en charge les tarifs de recharge rapide standards, garantissant ainsi de forts volumes de déploiement à l’échelle mondiale. Les constructeurs automobiles préfèrent cette configuration pour maintenir la durabilité de la batterie tout en répondant aux attentes des consommateurs en matière de temps de charge réduit, conservant ainsi leur part de marché dominante.

- En février 2026, EVgo a annoncé l'installation de 100 nouveaux connecteurs de charge rapide NACS, et 500 supplémentaires prévus pour 2026, étendant ainsi son réseau de charge CC ultra-rapide à travers les États-Unis. Ce déploiement se concentre sur les ports NACS de haute puissance (supérieure à 350 kW), améliorant la compatibilité avec les véhicules électriques de nouvelle génération et réduisant les temps de charge, tout en améliorant la résilience du réseau et la disponibilité des stations grâce à une gestion intelligente de l'énergie et à l'intégration des services.

Le segment des charges ultra-rapides devrait croître à un TCAC de 17,8 % au cours de la période de prévision du marché. Le déploiement croissant de couloirs de charge haute puissance et de systèmes de charge mégawatts accélère la demande de produits chimiques pour batteries capables de gérer des taux de charge extrêmes avec une stabilité thermique améliorée.

Par type de matériau d'anode

Chaîne d’approvisionnement mature et performances éprouvées pour ancrer la croissance du segment du graphite

En fonction du type de matériau d’anode, le marché est segmenté engraphite, composite silicium-graphite, titanate de lithium, lithium métal et autres.

Le segment du graphite détient la plus grande part de marché en raison de son écosystème de fabrication établi, de ses performances électrochimiques stables et de sa rentabilité. Les anodes en graphite naturel et synthétique offrent une stabilité de cyclage fiable dans des conditions changeantes lorsqu'elles sont intégrées à des systèmes avancés de gestion de batterie. Des réseaux de fournisseurs solides, une capacité de traitement évolutive et une compatibilité avec les produits chimiques LFP et NMC renforcent encore le leadership du graphite sur les plateformes de véhicules électriques grand public à l’échelle mondiale.

- En février 2026, Exxon a introduit une nouvelle forme de graphite technique qui améliore les performances des batteries de véhicules électriques en améliorant la conductivité anodique et la stabilité structurelle, ce qui augmente la durée de vie, augmente la capacité utilisable et étend l'autonomie. L'innovation vise à réduire le placage au lithium et à améliorer la tolérance à la charge rapide, dans le but d'améliorer la durabilité tout en maintenant la sécurité thermique, de réduire potentiellement les coûts globaux des batteries et d'accélérer l'adoption de cellules EV à plus haut rendement à l'échelle mondiale.

Le segment autres devrait croître à un TCAC de 23,4 % au cours de la période de prévision du marché. Les innovations émergentes en matière d'anodes, notamment les matériaux nanostructurés et hybrides avancés, gagnent du terrain pour permettre une charge ultra-rapide, une densité énergétique améliorée et une réduction des risques liés au placage au lithium.

Perspectives régionales du marché des produits chimiques pour batteries EV à charge rapide

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Fast-Charging EV Battery Chemistries Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de sa capacité de production de véhicules électriques à grande échelle et de son solide écosystème de fabrication de batteries. La Chine, la Corée du Sud et le Japon représentent collectivement une part de marché importante, soutenue par des chaînes d’approvisionnement verticalement intégrées et une expansion agressive des giga-usines. Les politiques gouvernementales favorables, les subventions et la transformation nationale des matières premières renforcent encore le leadership régional. Le déploiement rapide d’infrastructures publiques de recharge rapide et les taux de pénétration élevés des véhicules électriques continuent de stimuler une croissance soutenue du marché dans la région.

- En janvier 2026, Amara Raja a annoncé son intention de rechercher de nouveaux partenariats stratégiques pour la fabrication de cellules lithium-ion, visant à renforcer l'accès à la technologie, à améliorer la production localisée de cellules et à soutenir des produits chimiques avancés adaptés aux applications de charge rapide des véhicules électriques en Inde.

Marché chinois des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché chinois en 2026 est estimé à environ 15,61 milliards de dollars, ce qui représente environ 63,6 % des revenus mondiaux. Une forte production nationale de véhicules électriques, des chaînes d'approvisionnement de batteries verticalement intégrées et un déploiement rapide de la recharge ultra-rapide renforcent sa part de marché dominante et sa recharge rapide soutenue.Batterie de VEcroissance du marché des produits chimiques.

Marché japonais des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché japonais en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente environ 0,6 % des ventes mondiales. La croissance est soutenue par des capacités avancées de R&D sur les batteries, des initiatives de développement de composants électroniques et des partenariats stratégiques OEM axés sur les plates-formes de charge rapide à haut rendement.

Marché indien des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché indien en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 0,7 % des revenus mondiaux. L’accélération de l’adoption des véhicules électriques, les incitations liées à la production et l’expansion des infrastructures de recharge publiques positionnent l’Inde comme le marché régional à la croissance la plus rapide.

Europe

L’Europe détient la deuxième plus grande part de marché des produits chimiques pour batteries de véhicules électriques à recharge rapide, grâce à des objectifs stricts en matière d’émissions de carbone et à des stratégies d’électrification rapide des constructeurs automobiles. Des pays comme l’Allemagne, la France et les pays nordiques investissent massivement dans les technologies avancées de batteries et dans la production localisée de cellules. L’adoption croissante de véhicules électriques haut de gamme dotés de capacités de recharge plus élevées soutient la demande de produits chimiques à recharge rapide. De plus, un soutien politique fort dans le cadre des cadres climatiques de l’UE garantit une croissance stable du marché et une expansion de l’industrie à long terme.

- En janvier 2026, Verkor a inauguré sa première giga-usine de cellules de batterie à Dunkerque, en France, conçue pour produire des cellules lithium-ion haute performance pourvéhicules électriques. L’installation intègre une fabrication avancée d’électrodes, des lignes d’assemblage automatisées et des processus de production à faible émission de carbone pour prendre en charge les capacités de charge rapide et renforcer la chaîne d’approvisionnement localisée en Europe pour les batteries.

Marché allemand des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché allemand en 2026 est estimé à environ 0,95 milliard de dollars, ce qui représente environ 3,9 % du chiffre d'affaires mondial. La forte présence du secteur automobile, les stratégies de localisation des batteries dans l’UE et la demande de véhicules électriques haut de gamme entraînent une expansion constante du marché.

Marché britannique des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché britannique en 2026 est estimé à environ 0,85 milliard de dollars, ce qui représente environ 3,4 % des ventes mondiales. Gouvernementdécarburationles objectifs, les investissements dans les corridors de recharge et les programmes d’électrification des flottes soutiennent une croissance constante de la demande du marché.

Amérique du Nord

L’Amérique du Nord représente le troisième plus grand marché pour les produits chimiques de batteries de véhicules électriques à charge rapide, soutenu par l’adoption croissante des véhicules électriques aux États-Unis et au Canada. Les incitations fédérales, les mandats zéro émission au niveau des États et les programmes de financement des infrastructures accélèrent le déploiement des réseaux de recharge rapide. Les investissements nationaux dans la fabrication de batteries et les collaborations stratégiques entre les constructeurs automobiles et les producteurs de cellules renforcent encore la compétitivité régionale. La préférence croissante des consommateurs pour les véhicules électriques à longue autonomie et les camionnettes dotées d’une capacité de recharge rapide contribue à une croissance constante du marché.

- En décembre 2024, Stellantis et Zeta Energy ont annoncé un accord pour développer des batteries lithium-soufre pour véhicules électriques, ciblant une densité énergétique plus élevée, une réduction des coûts des matériaux et une capacité de charge rapide améliorée, tout en éliminant le nickel, le cobalt et le manganèse de la chimie des cathodes.

Marché américain des produits chimiques pour batteries de véhicules électriques à charge rapide

Le marché américain en 2026 est estimé à environ 2,06 milliards de dollars, ce qui représente environ 8,4 % des revenus mondiaux. Incitations fédérales, expansion des giga-usines nationales et augmentationcamion électriquel’adoption accélère l’innovation technologique et la croissance du marché à long terme.

Reste du monde

La région Reste du monde devrait croître à un TCAC de 17,3 % au cours de la période de prévision du marché. Les initiatives croissantes en matière de véhicules électriques en Amérique latine, au Moyen-Orient et dans certaines parties de l’Afrique stimulent l’adoption progressive des technologies de recharge rapide. Les gouvernements introduisent des réglementations favorables et pilotent des projets de tarification pour réduire la dépendance aux carburants. Les programmes d’urbanisation croissante et d’électrification des flottes devraient créer de nouvelles sources de revenus et accélérer l’expansion du marché régional.

- En février 2026, les Émirats arabes unis ont inauguré l'un des plus grands centres de recharge ultra-rapide pour véhicules électriques au monde, doté de plusieurs chargeurs CC de plus de 350 kW, d'une connectivité au réseau haute capacité, de systèmes de gestion de charge intelligents et d'une intégration solaire pour prendre en charge une rotation rapide des véhicules et la stabilité du réseau.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion de la gigafactory, l’innovation des matériaux avancés et les alliances stratégiques définissent la concurrence sur le marché

Le marché est modérément consolidé, dirigé par les fabricants mondiaux de batteries dotés de solides chaînes d’approvisionnement verticalement intégrées et de capacités de giga-usines à grande échelle. Des acteurs clés tels que Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. et BYD Company Ltd. rivalisent grâce à l'innovation des cellules à taux C élevé, à l'ingénierie avancée de cathode-anode et aux technologies de gestion thermique. Les entreprises se concentrent sur les partenariats stratégiques OEM, les accords d’approvisionnement en matières premières et l’expansion des capacités régionales pour renforcer leur part de marché. Les investissements dans les anodes en silicium, la recherche sur l’état solide et une validation de charge plus rapide intensifient encore la différenciation concurrentielle.

- En juin 2024, CATL a dévoilé son système de stockage d'énergie Tianheng, caractérisé par une dégradation nulle au cours des cinq premières années, une densité énergétique ultra-élevée et une gestion thermique avancée. Le système intègre des cellules LFP longue durée, une conception de pack optimisée et une gestion intelligente de la batterie pour améliorer la sécurité, l'efficacité opérationnelle et les performances du cycle de vie pour les applications renouvelables et de support de réseau à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES CHIMIQUES DE BATTERIE EV À CHARGE RAPIDE PROFILÉES

- Contemporain Amperex Technology Co., Limited (CATL)(Chine)

- BYD Company Ltd. (Chine)

- LG Energy Solution Ltd. (Corée du Sud)

- Samsung SDI Co., Ltd. (Corée du Sud)

- SK On Co., Ltd. (Corée du Sud)

- Panasonic Energy Co., Ltd.(Japon)

- CALB (Chine Aviation Lithium Battery) (Chine)

- EVE Energy Co., Ltd.(Chine)

- Gotion High-Tech Co., Ltd. (Chine)

- Sunwoda électronique Co., Ltd.(Chine)

- Farasis Energy, Inc. (Chine)

- Svolt Energy Technology Co., Ltd. (Chine)

- Northvolt AB (Suède)

- AESC Group Ltd. (Envision AESC) (Japon)

- StoreDot Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Donut Lab a publié les résultats des tests de batterie EV à semi-conducteurs démontrant une charge ultra-rapide de 10 % à 80 % en 8 minutes environ, tout en maintenant une densité énergétique élevée et une stabilité thermique améliorée. Les cellules prototypes ont montré une durée de vie améliorée et une dégradation réduite dans des conditions de charge à taux C élevé, mettant en évidence les avantages de l'électrolyte solide en minimisantlithiumFormation de dendrites et amélioration des performances de sécurité.

- Octobre 2025 :General Motors a dévoilé une technologie de charge de batterie EV de nouvelle génération conçue pour réduire considérablement les temps de charge grâce à une architecture cellulaire optimisée et un logiciel de gestion de batterie amélioré. Le système améliore la tolérance élevée au taux C, la régulation thermique et l'efficacité de la charge, permettant une reconstitution d'énergie plus rapide tout en maintenant la durabilité et les performances de la batterie à long terme sur les plates-formes de véhicules électriques basées sur Ultium de GM.

- Avril 2025 :CATL a lancé sa batterie à charge rapide de deuxième génération dotée d'une capacité de charge 4C, offrant une autonomie d'environ 600 km en 10 minutes, des performances améliorées à basse température et un contrôle amélioré du placage au lithium grâce à une optimisation avancée de l'électrolyte et des électrodes.

- Août 2024 :Zeekr a dévoilé ce qu'il prétend être la batterie EV à charge la plus rapide au monde, capable de charger de 10 à 80 % en 10,5 minutes environ grâce à une chimie avancée de lithium fer phosphate (LFP), des systèmes de gestion de batterie améliorés et un contrôle thermique amélioré pour prendre en charge une charge à taux C élevé tout en maintenant la sécurité et la stabilité du cycle.

- juillet 2024: BYD et CATL ont annoncé leur intention de lancer des batteries EV de nouvelle génération prenant en charge la charge rapide 6C, permettant une charge de 10 % à 80 % en moins de 10 minutes, en utilisant une conception d'électrode avancée, des électrolytes optimisés et des équipements améliorés.systèmes de gestion thermique.

- Juin 2024 :Nyobolt a dévoilé un prototype de voiture de sport EV démontrant une charge ultra-rapide de 10 % à 80 % en moins de 5 minutes à l'aide de cellules lithium-ion haute puissance avec des matériaux d'anode avancés, une gestion thermique optimisée et une stabilité de cycle améliorée pour des performances routières réelles.

- Avril 2024 :CATL a présenté sa batterie Shenxing Plus, offrant une autonomie CLTC de plus de 1 000 km et prenant en charge une charge ultra-rapide 4C, permettant une autonomie d'environ 600 km à partir d'une charge de 10 minutes grâce à une chimie LFP optimisée, une conception de cellule avancée et des améliorations améliorées de la densité énergétique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des produits chimiques pour batteries EV à charge rapide fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport sur le marché des composants de sécurité des véhicules. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type chimique de batterie, par type de véhicule, par capacité de vitesse de charge, par type de matériau d'anode et par région |

| Par type chimique de batterie |

|

| Par type de véhicule |

|

| Par capacité de vitesse de charge |

|

| Par type de matériau d'anode |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 21,71 milliards de dollars en 2025 et devrait atteindre 68,90 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 15,07 milliards de dollars.

Le marché devrait afficher un TCAC de 13,8 % au cours de la période de prévision 2026-2034.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

Adoption croissante des véhicules électriques et réduction du temps de recharge pour accélérer la croissance du marché.

Les principaux acteurs du marché comprennent Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. et BYD Company Ltd., entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.