Taille du marché, part et analyse de l’industrie des réseaux de portes programmables sur site, par type (bas de gamme, milieu de gamme et haut de gamme), par taille de nœud (≤ 16 nm, 20-90 nm et > 90 nm), par technologie (SRAM, antifusible, Flash et autres (EEPROM, etc.)), par application (télécommunications et réseaux, centre de données et HPC, grand public et IoT, automobile, industriel, aérospatiale et défense, soins de santé, et autres (énergie et services publics, etc.)), et prévisions régionales, 2026-2034

Taille du marché des réseaux de portes programmables sur site et aperçu de l’industrie

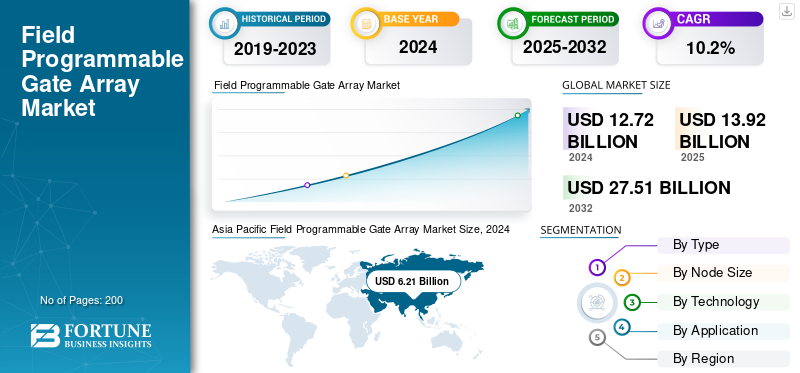

La taille du marché mondial des réseaux prédiffusés programmables sur site était évaluée à 13,92 milliards USD en 2025. Le marché devrait passer de 15,28 milliards USD en 2026 à 32,46 milliards USD d’ici 2032, avec un TCAC de 9,88 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des réseaux prédiffusés programmables sur site avec une part de marché de 49,1 % en 2025.

Un réseau de portes programmable sur site (FPGA) est une sorte de circuit intégré que l'utilisateur peut programmer ou reconfigurer après la fabrication pour exécuter une certaine tâche numérique. Les FPGA sont très polyvalents et comprennent un ensemble de blocs logiques configurables et d'interconnexions programmables qui peuvent être reliés entre eux pour développer des circuits numériques personnalisés. Cela permet des fonctions telles que les mises à jour logicielles, les corrections de bugs et le prototypage rapide sans modifier le matériel physique.

Les principales forces sont l’adoption croissante de l’IA et de l’IoT, l’expansion decentres de donnéeset l'infrastructure 5G, et un besoin croissant de solutions hautes performances et sur mesure dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique grand public.

Les principales entreprises du secteur sont Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor et QuickLogic Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des réseaux prédiffusés programmables sur site

- Taille du marché en 2025 : 13,92 milliards de dollars

- Taille du marché en 2026 : 15,28 milliards de dollars

- Taille du marché prévue pour 2034 : 65,35 milliards de dollars

- TCAC : 9,88 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des réseaux prédiffusés programmables sur site avec une part de 49,10 % en 2025.

- Le segment milieu de gamme devrait représenter 52,44% du marché en 2026.

- Le segment des FPGA basés sur SRAM devrait détenir une part de marché de 75,58 % en 2026.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial avec 6,84 milliards de dollars de chiffre d'affaires et une part de 49,10 % en 2025.

Amérique du Nord

L'Amérique du Nord représentait 3,37 milliards de dollars et 24,20 % du marché mondial en 2025.

Europe

L'Europe a généré 2,30 milliards de dollars de revenus, soit 16,53 % du marché mondial en 2025.

NOUS.

Le marché devrait atteindre 3,02 milliards de dollars en 2026, porté par la demande en matière d’IA, de centres de données et d’infrastructures 5G.

Japon

L'adoption croissante des FPGA dans les télécommunications, l'automatisation industrielle et l'électronique avancée soutient l'expansion du marché.

En savoir plus

Impact de l'IA

Les progrès de l’IA stimulent l’adoption croissante des FPGA

L’intelligence artificielle (IA) est l’un des facteurs clés qui conduisent à l’utilisation croissante des FPGA (Field Programmable Gate Array). La reconfigurabilité des FPGA permet de personnaliser le matériel après la fabrication dans la mesure requise par une application, lui permettant ainsi de s'adapter efficacement aux exigences changeantes d'inférence de l'IA. La nature du traitement parallèle de leur capacité intrinsèque pour les applications d’IA en temps réel revêt une importance considérable dans l’informatique de pointe et les systèmes autonomes, où le temps de réponse est essentiel. Face à la complexité croissante des modèles d'IA, la flexibilité des FPGA fournira une solution évolutive pour assister les appareils intelligents dans divers domaines, notamment l'automobile, le médical et les centres de données. Cette auto-représentation de l’IA et de la technologie FPGA stimule la prolifération et l’innovation de l’écosystème matériel d’IA.

Impact des tarifs réciproques

Tarifs réciproques pour augmenter les dépenses de production de FPGA

Les droits de douane réciproques induits par les politiques commerciales peuvent avoir un effet énorme sur le marché des FPGA (Field Programmable Gate Array). Ces tarifs ont tendance à rendre coûteux l'achat de composants importés tels que des circuits intégrés, des blocs logiques et des matériaux spéciaux, ce qui augmente directement le coût de production des FPGA. Ces coûts accrus peuvent décourager l’avantage concurrentiel et entraver l’efficacité de la chaîne d’approvisionnement, en particulier celles qui dépendent d’une fabrication internationale. En outre, les droits de douane peuvent entraîner une volatilité des prix des produits finaux, ce qui réduit la réactivité des marchés élastiques aux coûts. En conséquence, les tarifs mutuels pourraient modifier le rythme de croissance du marché en suscitant l’insécurité tant chez les fabricants que chez les investisseurs.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’accélération de l’IA, du ML et des centres de données stimule la croissance du marché

L’augmentation de la demande en Intelligence Artificielle (IA),Apprentissage automatique (ML), et l'accélération des centres de données reste l'un des principaux moteurs du développement du marché des FPGA. Étant donné que les algorithmes d'IA et le traitement des données à grande échelle nécessitent des calculs parallèles massifs et des analyses en temps réel, les FPGA offrent une reconfigurabilité inégalée, une faible latence et un traitement économe en énergie par rapport aux ASIC à usage fixe. Tous ces attributs les qualifient pour prendre en charge des charges de travail dynamiques dans un environnement cloud géré par des sociétés telles qu'AWS, Azure et Baidu. En conséquence, la mise en œuvre de FGPA est en augmentation dans l’infrastructure informatique, encourageant le calcul haute performance, les moteurs d’inférence d’IA et les déploiements d’analyses de pointe dans les écosystèmes de données mondiaux.

Restrictions du marché

La concurrence des alternatives émergentes freine la croissance

Avec des obstacles croissants sur le marché des FPGA, les technologies émergentes, notamment les circuits intégrés spécifiques à une application (ASIC), les unités de traitement graphique (GPU) et les accélérateurs d'IA dédiés, constituent une menace pour le marché des FPGA. Ces substituts évoluent rapidement, offrant de meilleures performances, une efficacité accrue ou des coûts unitaires inférieurs pour des charges de calcul spécifiques. Un exemple est que les ASIC offrent une optimalité dans les fonctions fixes, tandis que les GPU sont appropriés pour le traitement parallèle dans les calculs d’IA et d’apprentissage profond. Alors que de plus en plus d'industries mettent l'accent sur les processeurs spécialisés et hautes performances, les FPGA subissent une pression croissante pour démontrer les avantages de la reconfigurabilité. Une telle compétitivité accrue peut limiter l'utilisation des FPGA dans les applications générales, réduisant ainsi la croissance du marché, en particulier dans les centres de données et les systèmes informatiques hautes performances.

Opportunités de marché

La 5G, la 6G et les réseaux de nouvelle génération stimulent la croissance et créent des opportunités de croissance du marché

La vitesse de la 5G, l’avènement de la 6G et le développement de systèmes réseau de nouvelle génération ont créé d’immenses opportunités sur le marché des FPGA. Les FPGA sont également utiles pour fournir des réseaux flexibles, hautes performances et à faible latence. Le fait qu'ils puissent être reprogrammés leur permet de s'adapter rapidement aux normes et protocoles de télécommunications émergents, notamment aux architectures Open Radio Access Network (Open RAN). À mesure que de plus en plus d'opérateurs de réseaux et de fabricants d'équipements investissent dans les futures infrastructures de connectivité, les solutions basées sur FPGA seront de plus en plus utilisées dans les stations de base, les unités de traitement du signal et les plates-formes informatiques de pointe. Cette flexibilité fait des FPGA des éléments clés des systèmes de communication, prêts à être mis en œuvre à l'avenir dans les industries et les réseaux mondiaux.

MARCHÉ DES RÉSEAU DE PORTES PROGRAMMABLES SUR TERRAINTENDANCES

La croissance des FPGA basse consommation et intégrés (eFPGA) apparaît comme une tendance majeure du marché

L’adoption de FPGA basse consommation et intégrés (eFPGA) est une tendance majeure qui influence le marché des FPGA. Ils sont intégrés dans les conceptions de systèmes sur puce (SoC), qui fournissent une accélération matérielle polyvalente dans des produits de conception grand public petits et économes en énergie. Il est particulièrement demandé dans l'électronique automobile, l'Internet des objets (IoT) et l'automatisation industrielle, où le traitement en temps réel et la logique reconfigurable sont essentiels et doivent être mis en œuvre sans compromettre la flexibilité du système. Les eFPGA permettent aux fabricants d'équilibrer les performances et la consommation d'énergie sans compromettre la flexibilité du système. L'adoption de la technologie eFPGA dans l'architecture des puces est susceptible de conduire à l'innovation et à de nouveaux marchés dans le système mondial à mesure que davantage d'appareils intelligents seront mis en œuvre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Des performances équilibrées et un prix abordable stimulent la croissance du segment de milieu de gamme

En fonction du type, le marché est segmenté en bas de gamme, milieu de gamme et haut de gamme.

Le segment milieu de gamme détenait la plus grande part de chiffre d'affaires, soit 6,73 milliards de dollars sur l'ensemble du marché mondial en 2024. Le segment milieu de gamme représentera 52,44 % de part de marché en 2026. L'augmentation des revenus est due à leurs performances équilibrées et à leur prix abordable dans une large gamme d'applications.

De tous les segments, les FPGA haut de gamme détiennent le TCAC le plus élevé de 12,3 % sur le marché mondial. Cette croissance est principalement due à la demande croissante de charges de travail de calcul haute performance et d’IA.

Par taille de nœud

Le segment 20-90 nm domine le marché en raison de son utilisation généralisée

En fonction de la taille des nœuds, le marché est divisé en ≤16 nm, 20-90 nm et >90 nm.

Le segment 20-90 nm domine avec une part de marché de 6,53 milliards de dollars. Le segment 20-90 nm représentera 50,45 % de part de marché en 2026. Le segment continue de générer les principaux revenus grâce à une production rentable et à une utilisation généralisée.

Les nœuds ≤16 nm détiennent le TCAC le plus élevé de 13,5 % sur le marché mondial. La croissance du segment s’explique principalement par le fait que des nœuds avancés et plus petits permettent des performances plus élevées et une consommation moindre pour les applications d’IA et de centres de données.

Par technologie

La flexibilité et la maturité augmentent la croissance du segment SRAM

Sur la base de la technologie, le marché est divisé en SRAM, antifusible, flash et autres (EEPROM, etc.).

Le segment des FPGA basés sur SRAM représentait la plus grande part de marché des réseaux prédiffusés programmables sur site, avec 9,49 milliards de dollars en 2024. La croissance du segment est principalement due à leur flexibilité et leur maturité. Le segment des FPGA basés sur SRAM devrait dominer le marché, avec une contribution mondiale de 75,58 % en 2026.

Les FPGA basés sur SRAM représentent également le TCAC le plus élevé (10,9 %) sur le marché mondial. Le segment connaît une croissance plus rapide, principalement en raison de l'innovation continue dans les conceptions à haute vitesse et à faible consommation.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le déploiement généralisé de l'infrastructure 5G augmente la croissance du segment des télécommunications et des réseaux

En fonction de l'application, le marché est divisé en télécommunications et réseaux, centres de données et HPC, grand public et IoT, automobile, industriel, aérospatiale et défense, soins de santé et autres (énergie et services publics, etc.).

Le segment des télécommunications et des réseaux représentait la plus grande part de marché avec 4,04 milliards de dollars en 2024. Le segment des télécommunications et des réseaux devrait représenter 31,94 % du marché en 2026. La croissance du segment est principalement due au déploiement généralisé de l'infrastructure 5G.

Les applications de centre de données et HPC ont le TCAC le plus élevé de 13,7 % sur le marché mondial. La croissance du segment est principalement due à l’accélération de l’IA etinformatique en nuagecroissance.

MARCHÉ DES RÉSEAU DE PORTES PROGRAMMABLES SUR TERRAINPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 3,37 milliards de dollars en 2025, soit une part de 24,20 %, et devrait atteindre 3,68 milliards de dollars en 2026. La croissance de la région est attribuable à l’adoption de FPGA pour l’IA et le calcul haute performance, ainsi qu’à une forte présence dans les applications aérospatiales et de défense.

Les États-Unis sont à l’avant-garde du marché nord-américain, avec un chiffre d’affaires attendu de 3,02 milliards de dollars en 2026. Cette croissance est attribuable à la demande accrue de calcul haute performance, d’accélération de l’IA, de centres de données et d’infrastructures 5G.

Europe

En 2025, l’Europe a généré 2,3 milliards de dollars, contribuant à hauteur de 16,53 % aux revenus du marché mondial, et devrait atteindre 2,49 milliards de dollars en 2026. La croissance de la région est attribuable à la demande desystèmes avancés d’aide à la conduite (ADAS), l'Internet des objets (IoT), l'infrastructure 5G et les progrès des outils de synthèse de haut niveau (HLS).

Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 0,41 milliard de dollars, 0,48 milliard de dollars et 0,30 milliard de dollars d’ici 2026.

Asie-Pacifique

Asia Pacific Field Programmable Gate Array Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est actuellement à l’avant-garde du marché mondial. Le marché de l’Asie-Pacifique représentait 6,84 milliards de dollars en 2025, soit 49,10 % de l’industrie mondiale, et devrait atteindre 7,54 milliards de dollars en 2026.

L’Inde et la Chine sont des contributeurs majeurs à la croissance du marché des réseaux prédiffusés programmables sur site, avec une part des revenus attendue de 0,79 milliard USD et 2,64 milliards USD respectivement d’ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le marché de l’Amérique du Sud est en croissance, avec une part attendue de 0,99 milliard de dollars en 2025. La croissance de la région est attribuable au déploiement de la 5G et de la 6G et au calcul haute performance.

En 2025, le Moyen-Orient et l’Afrique représentaient 0,42 milliard de dollars, soit 3,05 % du marché mondial, et devraient atteindre 0,47 milliard de dollars en 2026. La croissance de la région est due au développement émergent des infrastructures et à l’adoption croissante de solutions basées sur FPGA.

Les pays du CCG devraient détenir une part de marché de 0,15 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour maintenir leurs positions sur le marché

Les principaux acteurs du secteur sont Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor et QuickLogic Corporation. Les entreprises dominent le marché en se concentrant sur des stratégies telles que l'acquisition de concurrents, le développement de produits avancés avec de nouvelles technologies et la formation de partenariats et de collaborations stratégiques avec d'autres fournisseurs de technologies dans des domaines tels que l'IA, les centres de données et la 5G. D'autres acteurs clés, notamment Lattice Semiconductor, Microchip Technology et QuickLogic, élargissent également leurs portefeuilles de produits, en se concentrant sur l'innovation et en créant des solutions pour répondre aux besoins changeants de diverses industries.

LISTE DES CLÉSRÉSEAU DE PORTES PROGRAMMABLES SUR PLACEPROFIL DES ENTREPRISES

- Micro-appareils avancés, Inc.(NOUS.)

- NVidia Corporation (États-Unis)

- Société de semi-conducteurs Achronix(NOUS.)

- Intel Corporation (États-Unis)

- Semi-conducteur en treillis(NOUS.)

- Société QuickLogic(NOUS.)

- GOWIN Semiconducteur (Chine)

- Broadcom Inc. (États-Unis)

- Synopsys, Inc. (États-Unis)

- Xilinx, Inc. (États-Unis)

- Technologie des micropuces (États-Unis)

- Société Altera(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025-Lattice Semiconductor, leader des solutions programmables basse consommation, a présenté la famille Lattice MachXO5™-NX TDQ, les premiers FPGA à contrôle sécurisé du secteur avec prise en charge complète de la cryptographie post-quantique (PQC) conforme à l'algorithme de sécurité nationale commerciale (CNSA) 2.0. Construits sur la plate-forme primée Lattice Nexus™, les FPGA MachXO5-NX TDQ offrent une sécurité, une fiabilité et une flexibilité inégalées pour les applications informatiques, de communication, industrielles et automobiles alors que la menace de cyberattaques quantiques augmente.

- mai 2025- Microchip Technology a lancé les réseaux de portes programmables sur site (FPGA) et les systèmes sur puces (SoC) PolarFire® Core. Les nouveaux appareils sont un dérivé des familles de base PolarFire et réduisent les coûts pour les clients jusqu'à 30 % en optimisant les fonctionnalités et en supprimant les émetteurs-récepteurs intégrés.

- avril 2025-Intel Corporation a annoncé avoir conclu un accord définitif pour vendre 51 % de son activité Altera à Silver Lake, un leader mondial de l'investissement technologique. La transaction, qui valorise Altera à 8,75 milliards de dollars, établit l'indépendance opérationnelle d'Altera et en fait le plus grand FPGA (Field Programmable Gate Array) pure-play.semi-conducteurentreprise de solutions.

- Février 2025-Everspin Technologies, Inc., le premier développeur et fabricant mondial de solutions de mémoire persistante magnétorésistive à accès aléatoire (MRAM), a annoncé que sa MRAM PERSYST est désormais validée pour la configuration sur tous les réseaux de portes programmables sur site (FPGA) à semi-conducteurs en treillis. Rendue possible grâce à la suite logicielle Lattice Radiant™, cette validation met en évidence le rôle de la MRAM en tant que dispositif de mémoire de configuration robuste et fiable pour une large gamme d'applications dans des secteurs tels que l'industrie, l'aérospatiale, l'armée et l'automobile.

- Novembre 2021-Renesas Electronics Corporation, l'un des principaux fournisseurs de solutions avancées de semi-conducteurs, a annoncé son entrée sur le marché des FPGA (Field-Programmable Gate Array) avec une nouvelle gamme de dispositifs à très faible coût et à très faible consommation. La famille ForgeFPGA™ répondra au besoin mal satisfait du marché en quantités relativement faibles de logique programmable pouvant être conçue rapidement et efficacement dans des applications sensibles aux coûts.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des réseaux prédiffusés programmables sur site fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des réseaux prédiffusés programmables sur le terrain et met en évidence les développements clés du secteur et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 9,88 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type, taille du nœud, Technologie, Application et région |

|

Par Taper |

· Bas de gamme · Milieu de gamme · Haut de gamme |

|

Par taille de nœud |

· ≤16 nm · 20-90 nm · >90 nm |

|

Par Technologie |

· SRAM · Antifusible · Éclair · Autres (EEPROM, etc.) |

|

Par Application |

· Télécoms et réseaux · Centre de données et HPC · Consommateur et IoT · Automobile · Industriel · Aérospatiale et défense · Santé · Autres (énergie et services publics, etc. |

|

Par région |

· Amérique du Nord (par type, taille de nœud, technologie, application et pays/sous-région) o États-Unis (par application) o Canada (par demande) o Mexique (par candidature) · Europe (par type, taille de nœud, technologie, application et pays/sous-région) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Russie (par application) o Benelux (par candidature) o Nordiques (par application) o Reste de l'Europe · Asie-Pacifique (par type, taille de nœud, technologie, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o ASEAN (par application) o Océanie (par application) o Reste de l'Asie-Pacifique · Amérique du Sud (par type, taille de nœud, technologie, application et pays/sous-région) o Argentine (par candidature) o Brésil (par candidature) o Reste de l'Amérique du Sud Moyen-Orient et Afrique (par type, taille de nœud, technologie, application et pays/sous-région) o Turquie (par candidature) o Israël (par application) o GCC (par application) o Afrique du Nord (par candidature) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 13,92 milliards de dollars en 2025 et devrait atteindre 32,46 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 9,88 % au cours de la période de prévision.

La demande croissante d’IA, de ML et de centres de données accélère la croissance du marché.

Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor et QuickLogic Corporation comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 6,84 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.