Taille du marché des antennes plates, part et analyse de l'industrie, par type d'installation (intérieure/montée sur fenêtre, extérieure fixe, véhicule/mobile, embarquée, aéroportée et tactique robuste), par technologie (antenne à écran plat orientable électroniquement, fixe passive et intégrée, systèmes de liaison et autres), par bande de fréquence (sous-6 GHz, ondes mm (24-100 GHz) et autres), par application (accès sans fil fixe, liaison mmWave, satellite terrestre Fixe, connectivité maritime et autres), par utilisateur final (opérateurs de télécommunications/FAI, gouvernement et défense, a

Taille du marché des antennes plates et perspectives d’avenir

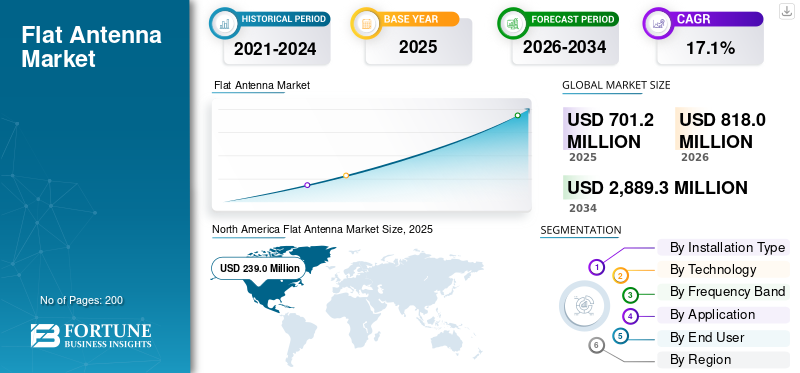

La taille du marché des antennes plates était évaluée à 701,2 millions de dollars en 2025. Le marché devrait passer de 818,0 millions de dollars en 2026 à 2 889,3 millions de dollars d’ici 2034, avec un TCAC de 17,1 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des antennes plates avec une part de marché de 34,08 % en 2025.

Le marché mondial des antennes plates comprend du matériel d'antenne plat et discret et des systèmes de terminaux intégrés utilisés dans les applications d'accès sans fil fixe, de liaison terrestre, de connectivité par satellite, d'aviation, maritime et de défense. Le marché est en croissance car les opérateurs et les utilisateurs finaux ont besoin d'une bande passante plus élevée dans un format plus petit, plus léger et plus facile à installer que le format traditionnel.antennesystèmes. La demande augmente en raison de l’expansion du réseau fixe sans fil 5G et du backhaul mmWave, ainsi que de l’utilisation croissante de terminaux satellite orientables électroniquement pour la mobilité et la connectivité à distance.

Des entreprises clés façonnent le marché en élargissant activement les cas d’utilisation des antennes plates. Intellian et Hughes améliorent le segment des terminaux satellites avec des déploiements d'écrans plats axés sur LEO. Kymeta promeut l'adoption dans le domaine de la défense et de la connectivité mobile. Pendant ce temps, des entreprises telles que Gapwaves et Ceragon augmentent la demande d'antennes plates pour la 5G et les liaisons de transport, faisant passer le marché d'essais de niche à un déploiement commercial plus large.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des antennes plates

- Taille du marché en 2025 : 701,2 millions de dollars

- Taille du marché en 2026 : 818,0 millions de dollars

- Taille du marché prévue pour 2034 : 2 889,3 millions de dollars

- TCAC : 17,1 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des antennes plates avec une part de 34,08 % en 2025.

- Le segment aéroporté devrait croître à un TCAC de 20,3 % au cours de la période de prévision.

- Le segment des nœuds de liaison radio intégrés et à écran plat devrait croître à un TCAC de 19,8 % au cours de la période de prévision.

Amérique du Nord

A dominé le marché avec une part de 34,08 % en 2025.

Europe

Il occupe le troisième marché en importance et devrait croître à un TCAC de 15,8 %.

Asie-Pacifique

Le deuxième plus grand marché devrait croître à un TCAC de 19,7 %.

NOUS

Le marché était évalué à 216,0 millions de dollars en 2025.

Japon

Le marché était évalué à 28,2 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES ANTENNES PLATES

Le passage à des antennes à écran plat orientables électroniquement stimule la croissance du marché

L’une des principales tendances du marché est le passage de systèmes plus volumineux à direction mécanique à des antennes à écran plat orientables électroniquement conçues pour la connectivité LEO et multi-orbites. Cette tendance est attribuée au besoin des opérateurs de systèmes d’antennes plus légers et plus discrets qui fournissent des liaisons à haut débit dans les cas d’utilisation de la mobilité terrestre, maritime, des entreprises et de l’aviation sans la complexité des pièces mobiles. Cette tendance est perceptible dans les lancements de produits commerciaux et les approbations de réseaux.

En mars 2025, Intellian et le groupe Eutelsat ont annoncé que les nouveaux écrans plats d'entreprise d'Intellian étaient désormais disponibles dans le commerce sur le réseau OneWeb LEO d'Eutelsat, couvrant les applications terrestres fixes, de mobilité terrestre et maritimes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La croissance des réseaux satellites LEO et des systèmes de communication axés sur la mobilité stimule la croissance du marché

Le développement rapide deSatellites LEOet la demande croissante de systèmes de communication à haut débit dans les domaines de l’aviation, de la téléphonie mobile terrestre, des entreprises et de la connectivité à distance alimente la croissance du marché. Les systèmes d'antennes traditionnels sont moins adaptés à cette évolution, car les opérateurs ont besoin d'un matériel discret, plus facile à installer, plus léger et mieux adapté aux plates-formes mobiles. En conséquence, la demande d’antennes à écran plat augmente, car elles s’alignent mieux sur la nouvelle structure du réseau satellite que les anciens modèles à direction mécanique.

En mars 2025, United Airlines a installé Starlink sur son premier avion régional. Ils prévoyaient d’équiper plus de 40 avions régionaux chaque mois jusqu’à la fin de 2025, soulignant la taille plus petite, le poids inférieur et l’installation plus rapide de l’équipement par rapport aux équipements non Starlink.

RESTRICTIONS DU MARCHÉ

Les longs cycles de certification et d’approbation du réseau freinent la croissance du marché

Les principales limites du marché résident dans le fait que la commercialisation ne repose pas uniquement sur le lancement d’un produit. De nombreux systèmes d'antennes à écran plat, en particulier ceux liés aux systèmes de communication par satellite, nécessitent une validation de l'opérateur, une approbation du réseau, des tests d'intégration et une qualification sur le terrain avant leur commercialisation. Ce processus ralentit la génération de revenus, allonge les délais de production et augmente les coûts de développement pour les fournisseurs cherchant à entrer ou à se développer sur le marché. Dans un marché où les performances à grande vitesse, la compatibilité multi-orbite et la fiabilité sont importantes, les cycles d'approbation peuvent créer des retards importants, entravant la croissance du marché des antennes plates.

OPPORTUNITÉS DE MARCHÉ

L’expansion de l’accès sans fil fixe 5G et du backhaul mmWave crée une solide opportunité commerciale

Une opportunité de marché majeure va au-delà du seul satellite. À mesure que les opérateurs développent l’accès sans fil fixe et améliorent les systèmes de communication pour des liaisons de plus grande capacité, le cas d’utilisation des antennes plates devient beaucoup plus large. Les systèmes d'antennes à profil bas sont de plus en plus adaptés aux équipements extérieurs des clients, aux liaisons de transport urbaines denses et à l'extension du réseau dans les zones où la fibre est limitée ou coûteuse. Cela crée une opportunité de marché pour les fournisseurs d'antennes plates, d'autant plus que la demande évolue vers du matériel compact capable de prendre en charge des liaisons à haut débit sans la taille des systèmes d'antennes traditionnels.

LES DÉFIS DU MARCHÉ

Augmenter la production et construire une chaîne d’approvisionnement stable restent un défi majeur

Les systèmes d'antennes à écran plat, en particulier les conceptions orientables électroniquement pour les systèmes de communication à haut débit, dépendent d'architectures RF complexes, de composants spécialisés et d'une chaîne d'approvisionnement moins développée que celle des produits d'antennes traditionnels. Cette situation rend plus difficile l’accélération de la production, augmente la pression sur les coûts et augmente le risque que même les entreprises techniquement solides aient du mal à transformer l’innovation produit en une croissance constante du marché.

Impact de la guerre actuelle

La guerre en cours dans plusieurs régions augmente la demande de systèmes d'antennes plates sécurisés, mobiles et résilients

L’impact de la guerre actuelle sur le marché devrait être plus large que la seule guerre entre la Russie et l’Ukraine. Le marché est également influencé par les retombées des conflits entre les États-Unis, Israël et l’Iran, ainsi que par les exigences militaires au Moyen-Orient et dans d’autres zones contestées. Dans ces régions, les gouvernements se concentrent sur des systèmes de communication plus rapides et plus fiables pour la mobilité terrestre, aérienne, maritime et tactique. Ce changement entraîne directement l’adoption d’antennes plates. Ces systèmes sont compacts, plus faciles à installer et garantissent mieux la sécuritésatelliteaccès au réseau dans des environnements changeants. Le SIPRI a indiqué que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, ce qui représente la plus forte augmentation annuelle depuis la fin de la guerre froide, avec une croissance particulièrement rapide en Europe et au Moyen-Orient. L’IISS a également mentionné que The Military Balance 2025 aborde à la fois l’invasion actuelle de l’Ukraine par la Russie et l’utilisation de missiles balistiques et de croisière par les Houthis. Cela montre à quel point les différentes zones de conflit actives affectent désormais les achats de défense et la planification opérationnelle.

Analyse de segmentation

Par type d'installation

Le segment fixe extérieur domine le marché en raison de la forte demande fixe sans fil et de liaison de liaison

En termes de type d'installation, le marché est classé en intérieur/monté sur fenêtre, extérieur fixe, véhicule/mobile, embarqué, aéroporté et tactique robuste.

Le segment fixe extérieur est en tête du marché, car il se concentre sur les plus grandes applications commerciales, en particulier l'accès haut débit, les liaisons de télécommunications et les systèmes de communication sur site fixe, raison pour laquelle les opérateurs choisissent souvent des systèmes d'antennes fixes extérieures pour les déploiements. Ils peuvent être installés sur les murs, les poteaux, les toits et à l’extérieur des bâtiments. Cette configuration offre des performances haut débit plus stables par rapport aux options intérieures, en particulier dans les zones où la fibre est limitée ou coûteuse.

Le segment aéroporté devrait croître à un TCAC de 20,3 % au cours de la période de prévision.

Par technologie

Le segment des antennes plates fixes passives domine en raison de leur coût inférieur et de leur adaptation plus large aux déploiements à large bande fixe

Sur la base de la technologie, le marché est classé en antennes à écran plat orientables électroniquement, antennes à écran plat fixes passives, nœuds de liaison radio et à écran plat intégrés, systèmes de terminaux et d'antennes à écran plat intégrés, et autres.

Le segment des antennes plates fixes passives détient la plus grande part de marché des antennes plates, car elles s’intègrent bien au côté volume. Dans les domaines de l'accès sans fil fixe, des liaisons haut débit extérieures et des systèmes de communication basés sur site, les opérateurs choisissent souvent des solutions d'antennes plus simples, plus faciles à installer et moins chères que les plates-formes à pilotage électronique. La plupart des déploiements se déroulent encore dans des emplacements fixes, plutôt que dans des cas de mobilité haut de gamme. En conséquence, les conceptions fixes passives continuent de dominer le marché en offrant évolutivité, praticité et un profil de coûts plus favorable pour l'expansion du haut débit.

Le segment des nœuds de liaison radio intégrés et à écran plat devrait croître à un TCAC de 19,8 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par bande de fréquence

Le segment inférieur à 6 GHz domine le marché en raison d'une couverture réseau plus large et d'un déploiement plus facile à grande échelle

En fonction de la bande de fréquences, le marché est segmenté en sous-6 GHz, mmWave (24-100 GHz), bande Ku, bande Ka et autres.

Le sous-6 GHz est leader du marché car il offre un équilibre pratique entre couverture, capacité et coût. Dans les systèmes d'accès haut débit et de communication fixe, les opérateurs ont besoin d'antennes capables de couvrir des zones géographiques plus vastes et de fonctionner correctement dans les environnements urbains, suburbains et ruraux sans les limites de portée plus strictes des ondes millimétriques. Cela fait de Sub-6 GHz la bande de fréquences la plus populaire, en dehors des bandes Ku, K et Ka, sur le marché. De plus, les opérateurs se développentaccès sans fil fixe, les récepteurs extérieurs et les systèmes d'antennes à écran plat standard plutôt que de se concentrer uniquement sur la mobilité haut de gamme ou les configurations de niche haute fréquence, atteignant ainsi une domination du segment.

Le segment mmWave (24-100 GHz) est celui qui connaît la croissance la plus rapide, avec un TCAC de 20,2 % sur la période de prévision.

Par candidature

Le segment de l'accès sans fil fixe (FWA) domine en raison de l'expansion plus large du haut débit

En fonction des applications, le marché est segmenté en accès sans fil fixe (FWA), liaison/transport mmWave, mobilité fixe et terrestre par satellite, connectivité maritime, connectivité aéroportée et autres.

Le segment de l’accès sans fil fixe (FWA) est en tête du marché, car il s’agit du cas d’utilisation le plus important pour le déploiement grand public du haut débit. Les opérateurs utilisent FWA pour fournir une connectivité haut débit plus rapide que la fibre optique dans de nombreuses zones urbaines, suburbaines et rurales. Cela maintient la demande élevée pour les systèmes d’antennes extérieures compactes et à écran plat fixe. De plus, par rapport aux applications aéroportées, maritimes ou purement tactiques, FWA a une base commerciale plus large, des coûts de déploiement plus cohérents et un rôle plus important dans les systèmes de communication quotidiens.

La connectivité aéroportée est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 20,9 % au cours de la période de prévision.

Par utilisateur final

Le segment des opérateurs de télécommunications/FAI domine en raison du déploiement de réseaux à grande échelle et de la demande récurrente de haut débit

En fonction de l'utilisateur final, le marché est segmenté en opérateurs de télécommunications/FAI, gouvernement et défense, aviation commerciale et autres.

Les opérateurs de télécommunications/FAI détiennent la plus grande part de marché, car ils sont les principaux acheteurs de matériel d’antenne plate pour l’accès sans fil fixe, les liaisons terrestres et les systèmes de communication extérieurs à large bande. Contrairement aux utilisateurs de l'aviation, du maritime ou de la défense, les opérateurs déploient des systèmes d'antennes dans des volumes beaucoup plus importants avec des cycles de déploiement plus cohérents. De plus, ils doivent étendre leur couverture haut débit plus rapidement que la fibre optique. En conséquence, ce groupe d’utilisateurs finaux détient la plus grande base commerciale et conserve une avance sur les autres segments en termes de valeur marchande globale.

Le segment de l’aviation commerciale devrait croître à un TCAC de 21,1 % au cours de la période de prévision.

Perspectives régionales du marché des antennes plates

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde (Moyen-Orient, Afrique et Amérique latine).

Amérique du Nord

North America Flat Antenna Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait 34,08 % de part de marché en 2025, car elle combine deux des plus grands moteurs de revenus du secteur : le déploiement d’un accès fixe sans fil à grande échelle et l’adoption plus rapide de systèmes de communication avancés par satellite. En outre, la région présente une combinaison plus forte d'expansion du haut débit menée par les opérateurs, de connectivité d'entreprise haut de gamme, de mises à niveau de l'aviation et d'utilisation précoce de systèmes d'antennes à écran plat pour les applications à haut débit que la plupart des autres régions, ce qui se traduit par une domination régionale.

Marché américain des antennes plates

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à 216,0 millions de dollars en 2025, avec une croissance de 15,2 % au cours de la période de prévision.

Europe

L’Europe détenait la troisième plus grande part de marché en 2025 et devrait croître à un TCAC de 15,8 % au cours de la période de prévision. La croissance régionale est propulsée par une combinaison de l'expansion du sans fil fixe, de la connectivité des entreprises par satellite, des mises à niveau de l'aviation et de la demande de défense en systèmes de communication fiables. En outre, du côté des télécommunications, le marché continue de bénéficier du déploiement en cours de la 5G, la couverture 5G en bande moyenne en Europe dépassant 50 % de la population d’ici fin 2024. Parallèlement, le côté satellite gagne en importance à mesure que les terminaux à écran plat sont de plus en plus utilisés dans les applications terrestres fixes, de mobilité terrestre, maritimes et gouvernementales. En outre, l’Europe accorde également une plus grande importance àsécuritéque bien d’autres régions. Ceci est important dans la mesure où l’augmentation des dépenses de défense soutient généralement des systèmes d’antennes discrets, mobiles et rapidement déployables.

Marché des antennes plates en France

Le marché français a atteint environ 24,5 millions de dollars en 2025, soit environ 14,93 % des revenus de l'industrie.

Marché des antennes plates en Allemagne

Le marché allemand a atteint 30,3 millions de dollars en 2025, ce qui représente environ 18,44 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique est le deuxième marché en importance et devrait croître à un TCAC de 19,7 % au cours de la période de prévision. La région est en tête du marché en termes de croissance en volume, car elle combine un développement étendu des infrastructures de télécommunications avec divers modèles de demande au niveau national. Le Japon, la Corée du Sud et l’Australie sont plus avancés en matière de 5G. D'autres s'efforcent toujours d'étendre l'accès au haut débit et d'améliorer la qualité du réseau. Cela rend la région cruciale pour les antennes plates utilisées dans l'accès sans fil fixe, les liaisons terrestres et les nouveaux systèmes de communication par satellite.

En août 2024, la GSA a signalé que l'Asie-Pacifique représentait 35 % des expéditions de CPE FWA en 2024, signalant une forte demande d'antennes à écran plat et fixes extérieures. De plus, la GSMA s’attend à ce que la 5G représente 50 % des connexions mobiles de la région d’ici 2030.

Marché chinois des antennes plates

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus évalués à environ 64,9 millions de dollars en 2025, soit environ 33,76 % des ventes mondiales.

Marché japonais des antennes plates

Le marché japonais était évalué à 28,2 millions de dollars en 2025, ce qui représentait environ 14,68 % des revenus mondiaux.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) a une part comparativement plus faible et connaît une croissance à un TCAC de 18,0 % au cours de la période de prévision. La demande dans cette région provient de véritables lacunes en matière de connectivité, des opérations à distance, de l’aviation, des activités offshore et des systèmes de communication dirigés par le gouvernement. L’Amérique latine se concentre davantage sur l’accès, en mettant l’accent sur l’extension du haut débit et la connectivité rurale. En revanche, le Moyen-Orient et l’Afrique ont tendance à avoir un marché plus premium dans certaines régions en raison de la dépendance aux satellites, des besoins de mobilité, de l’aviation et des dépenses de défense. En septembre 2025, GSA a signalé que le Moyen-Orient et l’Afrique représentaient 30 % des expéditions de CPE FWA en 2024. Cela indique que le marché du matériel haut débit à écran plat est important dans ces régions.

Marché des antennes plates en Amérique latine

Le marché latino-américain était estimé à environ 43,4 millions de dollars, soit environ 41,08 % des revenus du reste du monde, en 2025.

Marché des antennes plates au Moyen-Orient et en Afrique

La taille du marché plat du Moyen-Orient et de l’Afrique était estimée à environ 62,3 millions de dollars en 2025 et devrait atteindre 285,1 millions de dollars en 2034, soit environ 58,92 % des ventes du reste du monde en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur sont en concurrence sur l'échelle de déploiement, l'approbation du réseau et l'étendue des produits

Le paysage concurrentiel du secteur des antennes plates ne se limite désormais pas aux prototypes. Elle est de plus en plus portée par des entreprises capables de déployer des systèmes d'antennes certifiés dans des scénarios réels dans les secteurs de l'entreprise, du maritime, du gouvernement et de la mobilité. En mars 2025, la société sud-coréenne Intellian a renforcé sa position en proposant à la vente ses écrans plats d'entreprise sur le réseau satellitaire OneWeb LEO d'Eutelsat. Pendant ce temps, Hughes a expédié plus de 5 000 terminaux d’antenne orientables électroniquement pour OneWeb et a reçu l’approbation commerciale pour son terminal HL1120W. Le marché privilégie les fournisseurs capables de fournir du matériel d'écran plat fiable et rapide à une échelle commerciale plutôt que de simplement démontrer leurs capacités techniques.

Kymeta Corporation fait une percée plus forte dans les applications mobiles terrestres et de défense avec le Goshawk u8. SWISSto12 a renforcé sa position dans le domaine du matériel satellitaire avancé en acquérant des actifs clés et la propriété intellectuelle de Hanwha Phasor, notamment la technologie de pilotage électronique en bande Ku. Cela indique qu'un petit groupe d'acteurs clés façonne le marché en fonction de leurs atouts, en se concentrant sur la mobilité et les besoins gouvernementaux, tandis que d'autres se concentrent sur l'échelle des terminaux LEO ou sur une intégration plus large du système d'antennes. À mesure que la demande d'antennes à écran plat augmente, en particulier en Amérique du Nord et sur d'autres marchés à forte valeur ajoutée, la demande est de plus en plus liée à une exécution efficace, à la certification et à la capacité de gérer une chaîne d'approvisionnement évolutive.

LISTE DES PRINCIPALES ENTREPRISES D'ANTENNES PLATES PROFILÉES

- Kymeta Corporation (États-Unis)

- Hughes Network Systems, LLC(NOUS.)

- ThinKom Solutions, Inc. (États-Unis)

- Intellian Technologies, Inc. (Corée du Sud)

- Viasat, Inc. (États-Unis)

- Ceragon Networks Ltd. (Israël)

- Gapwaves AB(Suède)

- SWISSto12 SA (Suisse)

- ESPACE (Royaume-Uni)

- Obtenez SAT Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :SWISSto12 a acquis des actifs clés et des propriétés intellectuelles de Hanwha Phasor, notamment la technologie d'antenne active à direction électronique en bande Ku. Il s'agissait d'une avancée concurrentielle importante dans la mesure où elle apportait des capacités avancées d'écrans plats à un autre acteur actif du secteur.communications par satellite.

- Avril 2025 :Hughes a annoncé la disponibilité commerciale mondiale de son antenne orientable électroniquement à panneau unique HL1100W. Cela a élargi sa famille de terminaux utilisateur OneWeb avec une option d'écran plat plus compacte.

- Mars 2025 :United Airlines a installé Starlink sur son premier avion régional. La société prévoit d'équiper plus de 40 avions régionaux par mois d'ici le reste de 2025. Cette évolution est importante pour le secteur de l'aviation car elle reflète une adoption plus rapide et à grande échelle de systèmes d'antennes satellite à profil bas dans les flottes commerciales.

- Mars 2025 :Intellian et le Groupe Eutelsat ont annoncé que les nouveaux écrans plats d'entreprise d'Intellian étaient disponibles sur le réseau OneWeb LEO d'Eutelsat.

- Août 2024 :Hughes a expédié plus de 5 000 terminaux d'antenne orientables électroniquement HL1120W pour le réseau OneWeb LEO. Cette étape importante indique que les terminaux satellites à écran plat vont au-delà des essais limités et entrent dans une véritable utilisation commerciale.

- Juillet 2024 :Ceragon Networks a annoncé une commande de plusieurs millions de dollars auprès d'un grand FAI américain pour fournir près de 1 000 nouvelles liaisons en bande E en 2024.

- Avril 2024 :Hughes a annoncé la disponibilité commerciale de son terminal HL1120W après avoir reçu l'approbation d'Eutelsat OneWeb pour une utilisation sur le réseau OneWeb LEO. Il s’agit d’une étape importante depuis la transition d’un terminal ESA à écran plat du développement de produits à un déploiement commercial approuvé.

- Février 2024: Nokia a lancé un nouveau récepteur d'accès sans fil fixe extérieur 5G mmWave. Ce dispositif vise à améliorer la couverture haut débit dans les zones urbaines, périurbaines et rurales. Cette publication est importante car elle met en évidence l'importance croissante des systèmes d'antennes extérieures plates pour l'accès et le raccordement au haut débit.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des antennes plates fournit une étude approfondie de la taille du marché, de l’analyse des cinq forces de Porter, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les perspectives du marché et les tendances qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,1 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation

|

Par type d'installation

|

|

Par technologie

|

|

|

Par bande de fréquence

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 818,0 millions de dollars en 2026 et devrait atteindre 2 889,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 239,0 millions de dollars.

Le marché devrait afficher un TCAC de 17,1 % au cours de la période de prévision 2026-2034.

Le segment fixe extérieur domine le marché par type d’installation.

La croissance des réseaux satellitaires LEO et des systèmes de communication axés sur la mobilité sont les principaux facteurs qui animent le marché.

Les principaux acteurs du marché sont Kymeta Corporation, Hughes Network Systems, Intellian Technologies, ThinKom Solutions, Viasat, Ceragon Networks et SWISSto12.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés