Taille, part et analyse de l'industrie du marché de la location de chariots élévateurs, par type de véhicule (classe I, classe II, classe III, classe IV et classe V), par capacité de levage (inférieure à 5 tonnes, 6 à 10 tonnes et supérieure à 11 tonnes), par type de propulsion (ICE et EV), par période de location (locations à court terme, locations à moyen terme et locations à long terme), par secteur d'utilisation finale (entreposage et logistique, construction, automobile, alimentation et boissons, et Autres) et prévisions régionales, 2026-2034

Taille du marché de la location de chariots élévateurs et perspectives d’avenir

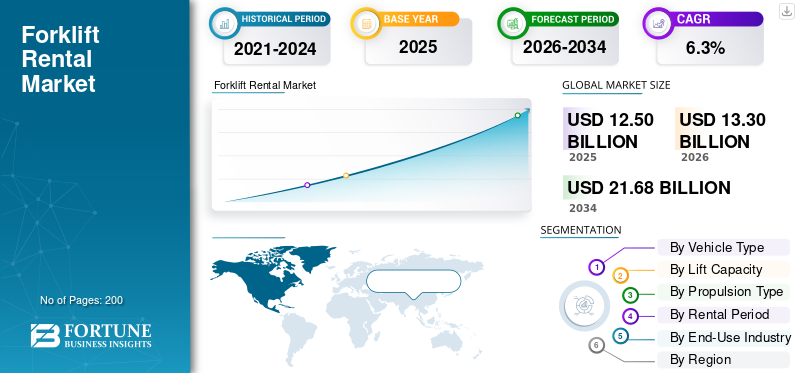

La taille du marché mondial de la location de chariots élévateurs était évaluée à 12,50 milliards USD en 2025. Le marché devrait passer de 13,30 milliards USD en 2026 à 21,68 milliards USD d’ici 2034, avec un TCAC de 6,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la location de chariots élévateurs avec une part de marché de 52,48 % en 2025.

Le marché de la location de chariots élévateurs fait référence au secteur dans lequel les entreprises et les particuliers louent des chariots élévateurs pour une période déterminée plutôt que de les acheter directement. Ce marché englobe la location à court, moyen et long terme de divers types de chariots élévateurs, notamment des chariots élévateurs électriques et des chariots élévateurs diesel, utilisés pour la manutention dans des secteurs tels que la fabrication, la logistique, la construction, l'entreposage, la vente au détail et les ports. La demande d'équipements est principalement influencée par les entreprises qui cherchent à éviter les dépenses en capital, à gérer les fluctuations saisonnières et à assurer des opérations ininterrompues sans engagements de propriété à long terme.

La croissance du marché est tirée par la demande croissante dematériel de manutentionet la pression sur les industries pour optimiser les coûts, améliorer l’utilisation des équipements et garantir l’agilité opérationnelle. Les entreprises optent de plus en plus pour des solutions de location d'équipements afin d'éviter des investissements initiaux élevés, des risques de dépréciation et des responsabilités de maintenance complexes. L’expansion du commerce électronique, de l’automatisation des entrepôts et des activités de construction souligne la nécessité d’un accès aux équipements flexible et évolutif.

Les principaux acteurs du marché se concentrent sur l’expansion de la diversité de leur flotte, l’amélioration de la réactivité des services et l’amélioration de la flexibilité des contrats pour renforcer leur position sur le marché. Les entreprises leaders se différencient grâce à d'importants inventaires multimarques, des réseaux de service à l'échelle nationale et des offres à valeur ajoutée telles que la formation des opérateurs, la maintenance prédictive et l'assistance technique sur site. L'avantage concurrentiel dépend de plus en plus de la fiabilité, de la rapidité du service et des solutions de location personnalisables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de solutions de manutention rentables pour stimuler la croissance du marché

L’un des principaux moteurs du marché est l’importance croissante accordée à la manutention rentable des matériaux par les entreprises de fabrication, de logistique, de vente au détail et de construction. Les organisations sont sous pression pour réduire leurs dépenses d’investissement, éviter les engagements d’actifs à long terme et maintenir leur flexibilité financière dans un contexte de cycles de demande fluctuants. La location de chariots élévateurs permet aux entreprises d'accéder à des équipements modernes sans le fardeau des coûts d'achat initiaux, de la dépréciation et des incertitudes liées à la maintenance. De nombreuses entreprises abandonnent la possession de grandes flottes pour adopter des modèles de location qui alignent la disponibilité des équipements sur les pics opérationnels et les activités basées sur des projets.

- Par exemple, plusieurs exploitants d’entrepôts ont récemment opté pour des contrats de location mensuels pour gérer les augmentations soudaines de la demande associées aux fêtes de fin d’année du commerce électronique, leur permettant ainsi d’augmenter leur capacité sans engager d’investissements majeurs.

RESTRICTIONS DU MARCHÉ :

La variabilité de la qualité des équipements entre les fournisseurs peut limiter la croissance du marché

La variabilité de la qualité des équipements parmi les loueurs constitue une contrainte notable à l’expansion du marché. Les grandes entreprises maintiennent des calendriers de maintenance standardisés et mettent régulièrement à niveau leurs flottes. En revanche, de nombreuses petites et moyennes entreprises de location utilisent des chariots élévateurs plus anciens dont l’historique d’entretien est incohérent. Cette disparité crée une incertitude pour les utilisateurs finaux qui dépendent de performances prévisibles. Le problème est particulièrement pertinent dans les environnements à haut débit tels que les centres de distribution et les usines de fabrication.Batteriela dégradation, les pneus usés, les fuites hydrauliques et les dispositifs de sécurité obsolètes peuvent perturber les opérations. Ces problèmes augmentent également le risque d’incidents sur le lieu de travail. L’incohérence des normes d’équipement limite en fin de compte la confiance des utilisateurs et freine l’expansion du marché.

OPPORTUNITÉS DE MARCHÉ :

Croissance de l'entreposage automatisé et intelligent pour créer des opportunités de croissance lucratives

L’expansion rapide de l’entreposage automatisé et intelligent présente une forte opportunité pour le marché. À mesure que les entreprises adoptent des systèmes de stockage haute densité, un suivi des stocks basé sur l'IoT et des plates-formes de gestion d'entrepôt basées sur les données, les besoins en chariots élévateurs avancés, hautement maniables et équipés de capteurs augmentent.

De nombreuses organisations préfèrent louer ces modèles améliorés plutôt que de les acheter, car les chariots élévateurs compatibles avec l'automatisation impliquent des coûts plus élevés, des fonctionnalités spécialisées et des mises à niveau technologiques fréquentes. Les entrepôts intelligents sont souvent confrontés à des besoins en équipements fluctuants en raison des volumes de commandes dynamiques, des opérations de micro-exécution et des variations saisonnières, ce qui rend les contrats de location flexibles plus adaptés que la propriété à long terme. De plus, l'intégration de la télématique, des capteurs de sécurité et de la surveillance des performances en temps réel dans les chariots élévateurs modernes prend en charge la maintenance prédictive et l'optimisation opérationnelle, que les prestataires de location peuvent proposer en tant que services à valeur ajoutée. Alors que les entreprises s’orientent de plus en plus vers des écosystèmes logistiques numérisés, le marché de la location est bien placé pour fournir des machines technologiquement avancées sans alourdir les utilisateurs avec des coûts d’investissement ou des responsabilités de mise à niveau.

- Par exemple, en octobre 2025, Amazon a introduit trois nouvelles technologies visant à rendre les employés humains plus efficaces tout en réduisant simultanément le besoin de main-d’œuvre humaine. Ces trois outils d'IA comprennent un robot de tri, un agent de gestion IA et des lunettes de réalité augmentée pour les conducteurs.

TENDANCES DU MARCHÉ DE LA LOCATION DE CHARIOTS ÉLÉVATEURS :

L'intégration de la télématique et de l'IoT pour la surveillance de la flotte est l'une des tendances importantes du marché

Une tendance majeure qui transforme le marché est l’intégration généralisée des systèmes télématiques et IoT dans les flottes de location. Les loueurs équipent de plus en plus les chariots élévateurscapteurset des technologies connectées qui suivent l'utilisation en temps réel, l'état de la batterie, la consommation de carburant, les heures de fonctionnement et les exigences de maintenance. Cette approche basée sur les données permet aux entreprises d'optimiser les performances de leur flotte, de minimiser les temps d'arrêt et d'améliorer la conformité en matière de sécurité. Pour les opérateurs de location, la télématique améliore les capacités de maintenance prédictive, permettant un entretien en temps opportun et minimisant les pannes coûteuses. Les clients bénéficient également d'une plus grande transparence, car les tableaux de bord numériques fournissent des informations sur la productivité des équipements, le comportement des opérateurs et la répartition des coûts entre les tâches ou les services. La tendance s’accélère encore à mesure que les industries adoptent des systèmes d’entreposage intelligents et de manutention automatisée des matériaux, où la synchronisation des données et la visibilité opérationnelle sont cruciales. Cette évolution stimule la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ :

La pénurie d'opérateurs qualifiés pour les chariots élévateurs avancés est un facteur difficile pour le marché

L’un des principaux défis du secteur de la location de chariots élévateurs est la pénurie d’opérateurs qualifiés pour les chariots élévateurs avancés et intégrés à la technologie. À mesure que les entrepôts et les usines adoptent des modèles électriques, équipés de capteurs et semi-automatisés, le fonctionnement des chariots élévateurs devient plus complexe/compliqué. De nombreuses organisations/industries manquent de formation et de certification pour les opérateurs, et les opérateurs ne sont souvent pas familiers avec les commandes numériques et les tableaux de bord télématiques. Ce manque de compétences ralentit les flux de travail, augmente les erreurs et augmente les risques pour la sécurité. Les prestataires de location proposent des programmes de formation, mais leur adoption varie selon les régions en raison des coûts et des infrastructures limitées. Dans les zones où la rotation de la main-d’œuvre est élevée, les entreprises hésitent à perfectionner les travailleurs à court terme, creusant ainsi l’écart de compétences. En conséquence, la pénurie d’opérateurs limite l’utilisation de flottes de location modernes et restreint la croissance du marché de la location de chariots élévateurs.

Analyse de segmentation

Par type de véhicule

L’adoption croissante des technologies lithium-ion renforce la domination du segment de classe I

En fonction du type de véhicule, le marché est classé en classe I, classe II, classe III, classe IV et classe V.

Le segment de classe I détient la part dominante du marché, stimulé par l'évolution croissante vers des solutions de manutention électriques à faibles émissions dans les entrepôts, les unités de fabrication et les centres de distribution de détail. Les chariots élévateurs de classe I offrent une efficacité énergétique supérieure, un fonctionnement silencieux et une maniabilité améliorée, ce qui les rend idéaux pour les environnements intérieurs soumis à des exigences strictes en matière de sécurité et de qualité de l'air. Leurs coûts d’exploitation inférieurs, leurs besoins de maintenance réduits et leur compatibilité avec les aménagements d’entrepôts intelligents renforcent encore la demande. L’adoption croissante debatteries lithium-ion, les capacités de recharge rapide et l'intégration télématique continuent d'accélérer les préférences de location pour les modèles de classe I, renforçant ainsi leur leadership au sein de l'écosystème de location. Ces évolutions sont susceptibles de générer la croissance la plus rapide du segment au cours de la période de prévision.

Par capacité de levage

Les taux d'utilisation élevés et l'efficacité opérationnelle conduisent à la domination des chariots élévateurs d'une capacité de levage inférieure à 5 tonnes

En termes de capacité de levage, le marché est classé en moins de 5 tonnes, 6 à 10 tonnes et au-dessus de 11 tonnes.

Le segment des véhicules de moins de 5 tonnes détient la plus grande part de marché de la location de chariots élévateurs, soutenu par son utilisation dans les entrepôts, les commerces de détail, les usines de fabrication et les petits centres de distribution. Ces chariots élévateurs offrent une maniabilité optimale, une consommation d'énergie réduite et un fonctionnement rentable, ce qui en fait le choix privilégié pour la manutention quotidienne des matériaux. Leur conception compacte convient au stockage dans les allées étroites et aux stocks à rotation élevée. Les centres de distribution du commerce électronique et les centres logistiques du dernier kilomètre stimulent encore la demande. Les loueurs se concentrent sur ce segment car il permet des taux d’utilisation élevés, une rotation plus rapide de la flotte et entraîne des coûts de maintenance inférieurs, qui contribuent tous à la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des 6 à 10 tonnes est sur le point de croître à un TCAC de 7,2 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Par type de propulsion

Le segment électrique est en tête avec une demande croissante de solutions de manutention de matériaux propres

En fonction du type de propulsion, le marché est segmenté en ICE et électrique.

Le segment de la propulsion électrique détient la plus grande part du marché, stimulé par la demande croissante de solutions de manutention propres, économes en énergie et nécessitant peu d’entretien. Ce segment est également devenu celui qui connaît la croissance la plus rapide du marché. Les chariots élévateurs électriques sont privilégiés dans les entrepôts, les centres logistiques et les installations de fabrication en raison de leur fonctionnement sans émissions, de leurs niveaux de bruit réduits et de leur adéquation aux environnements intérieurs. Les progrès de la technologie des batteries lithium-ion, des systèmes de charge rapide et des cycles de fonctionnement plus longs ont encore stimulé leur adoption dans les flottes de location. Les entreprises choisissent de plus en plus de louer des modèles électriques pour s'aligner sur leurs objectifs de développement durable et éviter des coûts d'achat initiaux élevés. Les prestataires de location bénéficient également de besoins de maintenance réduits, améliorant ainsi la disponibilité de leur flotte et la rentabilité globale. Cette évolution stimule la croissance du marché au cours de la période de prévision.

- Par exemple, en juillet 2024, Hyster Company a présenté son chariot élévateur E80XNL avec alimentation lithium-ion intégrée. Ce chariot élévateur électrique à pneus coussinés d'une capacité de 8 000 livres rejoint quatre autres modèles Hyster construits autour d'une batterie lithium-ion, offrant un compartiment opérateur plus spacieux et un centre de gravité plus bas.

Par période de location

La location de chariots élévateurs à court terme domine le marché en raison des exigences saisonnières de l'industrie basées sur les projets

En fonction de la durée de location, le marché est segmenté en locations à court terme, locations à moyen terme et locations à long terme.

Le segment de la location à court terme domine le marché, tiré par des industries à la recherche de solutions d'équipement flexibles et adaptées à la demande, sans engagement à long terme. Les pics saisonniers du commerce électronique, les activités de construction basées sur des projets et les agrandissements périodiques des entrepôts augmentent considérablement la demande d'utilisation de chariots élévateurs à court terme. Les entreprises préfèrent les contrats à court terme pour gérer des pics soudains de charge de travail, remplacer des équipements en panne ou combler des lacunes opérationnelles temporaires. Les principaux avantages incluent un risque financier moindre, des cycles d’approbation plus rapides pour les besoins urgents et une évolutivité rapide des flottes. Les prestataires de location privilégient les offres à court terme en raison de taux de rotation plus élevés et de marges bénéficiaires plus solides, renforçant ainsi la position de leader du segment dans diverses applications industrielles.

Le segment des locations à long terme devrait connaître la croissance la plus rapide, avec un TCAC de 6,9 % sur la période de prévision.

Par secteur d'utilisation finale

La croissance rapide des centres de distribution et de la vente au détail omnicanal stimule la demande de location en matière d'entreposage et de logistique

Basé sur l’industrie d’utilisation finale, le marché est segmenté en entreposage et logistique, construction, automobile, alimentation et boissons, etc.

Le segment de l’entreposage et de la logistique détient la plus grande part du marché et constitue le segment qui connaît la croissance la plus rapide. L'expansion rapide des services de traitement du commerce électronique, des centres de distribution et des centres de livraison du dernier kilomètre stimule la croissance de ce segment. Ces installations nécessitent une manutention continue et à haut débit des matériaux. Les chariots élévateurs de location sont essentiels pour gérer les volumes de stocks fluctuants et la demande saisonnière. Les modèles de chariots élévateurs électriques et compacts sont largement adoptés. Ils sont particulièrement adaptés aux environnements de stockage intérieurs à haute densité. Les entreprises privilégient les solutions de location pour éviter les dépenses en capital et conserver leur agilité opérationnelle. De plus, l’essor de la vente au détail omnicanale et des infrastructures d’entrepôts automatisés continue de renforcer la demande de location au sein de ce segment leader.

- Par exemple, en 2025, Amazon a lancé plusieurs nouveaux entrepôts et prévoit d'expansion en Inde et aux États-Unis. L'Inde a vu l'ouverture de nouveaux centres de distribution dans des endroits tels que Delhi et Maharashtra et un investissement total de 20 milliards de dollars pour étendre son réseau logistique.

Perspectives régionales du marché de la location de chariots élévateurs

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, stimulée par une expansion industrielle rapide, une forte production manufacturière et le développement accéléré d’infrastructures d’entreposage et de logistique à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. De plus, le secteur du commerce électronique en plein essor dans la région, stimulé par la demande croissante des consommateurs et par l’expansion rapide des réseaux de distribution, a considérablement accru le besoin de solutions flexibles de manutention. En conséquence, les entreprises préfèrent louer des chariots élévateurs pour gérer les fluctuations des hautes saisons, la montée en puissance des nouvelles installations et les exigences spécifiques aux projets sans engager de lourdes dépenses en capital. De plus, la présence d’équipementiers mondiaux, des prix de location compétitifs et l’expansion des flottes proposées par les fournisseurs régionaux contribuent à la forte dynamique du marché.

Amérique du Nord

L'Amérique du Nord affiche une croissance constante du marché, tirée par des écosystèmes d'entreposage matures, une forte adoption de l'automatisation et une dépendance croissante à l'égard de solutions de location flexibles au sein de la distribution au détail et des opérations logistiques tierces. Les entreprises aux États-Unis et au Canada optent de plus en plus pour la location à court terme pour compenser les pénuries de main-d'œuvre, moderniser leurs flottes vers des modèles électriques et maintenir la continuité opérationnelle pendant les cycles de livraison de pointe.

Europe

L'Europe reste un marché fort, tiré par des réglementations strictes en matière d'émissions, l'électrification rapide des flottes de manutention et la modernisation continue des installations industrielles en Allemagne, en France, au Royaume-Uni et dans les pays nordiques. L’accent mis par la région sur la durabilité, le respect des règles de sécurité et l’optimisation de la flotte grâce à la télématique soutient la transition vers la location de chariots élévateurs électriques.

Reste du monde

La région du reste du monde comprend le Moyen-Orient, l’Amérique latine et l’Afrique. La croissance régionale est attribuée à l’expansion continue du développement des infrastructures et à l’industrialisation rapide, qui génèrent des opportunités de location dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux loueurs vont renforcer leurs positions sur le marché grâce à l'expansion de leur portefeuille

Le marché de la location de chariots élévateurs est dominé par des sociétés de location de niveau 1 établies et des prestataires de services mondiaux affiliés aux constructeurs OEM, tels que Toyota Material Handling, KION Group (comprenant Linde & STILL), Jungheinrich AG, Mitsubishi Logisnext, Crown Equipment et Hyster Yale Group. Ces leaders élargissent leurs portefeuilles de location grâce à l'utilisation de chariots élévateurs électriques avancés, de flottes lithium-ion, d'unités télématiques et de modèles de location flexibles à la demande. Les collaborations stratégiques avec les équipementiers, les fabricants de batteries et les sociétés de gestion de flotte numérique permettent le développement d'écosystèmes de location connectés qui intègrent la surveillance des équipements en temps réel, la détection automatisée des pannes et la planification de la maintenance. Leurs offres couvrent une large gamme de chariots élévateurs de classe I à V, de matériel télématique, de plates-formes d'optimisation de flotte et de contrats de services à valeur ajoutée.

Les principaux acteurs de la location de chariots élévateurs adoptent de plus en plusAnalyse de l'IoT, des tableaux de bord de flotte basés sur le cloud et un suivi de l'utilisation basé sur l'IA pour améliorer l'efficacité opérationnelle et renforcer la fidélisation des clients. Les partenariats avec des fournisseurs de technologie tels qu'AWS, Microsoft Azure et Google Cloud prennent en charge des solutions évolutives de gestion des données de flotte et de services prédictifs. Les entreprises poursuivent également des acquisitions, des agrandissements d'entrepôts régionaux, l'électrification des flottes de location et des investissements dans des programmes de formation des opérateurs pour rester compétitives face à la demande croissante de locations à court terme et d'équipements respectueux de l'environnement.

Tableau d’analyse comparative concurrentielle – Marché de la location de chariots élévateurs

|

Entreprise |

Force de la flotte (électrique et IC) |

Présence géographique |

Adoption de la technologie (IoT/Télématique) |

Modèle de service et offres à valeur ajoutée |

Positionnement concurrentiel |

|

Manutention des matériaux Toyota |

Très solide, large portefeuille électrique, forte classe I–III |

Monde – Amérique du Nord, Europe, Asie-Pacifique |

Télématique avancée (I_Site), analyses puissantes |

Formation, optimisation de flotte, service rapide |

Leader du marché avec une forte capacité de location intégrée aux OEM |

|

Groupe KION (Linde & STILL) |

Forte combinaison de camions électriques et thermiques |

Forte présence en Europe, Asie Pacifique |

Très avancé (Linde Connected Solutions) |

Systèmes énergétiques, technologie de sécurité, assistance aux opérateurs |

Leader technologique en Europe |

|

Jungheinrich AG |

Très forte spécialisation électrique |

Centrée sur l’Europe avec une expansion mondiale |

Haute intégration télématique (Fleet Management 4.0) |

Systèmes lithium-ion, prise en charge de l'automatisation |

Leader en solutions électriques et d’entrepôts |

|

Société d'équipement de la Couronne |

Gamme de chariots élévateurs d'entrepôt performante |

Amérique du Nord, Europe, Asie-Pacifique |

Télématique Crown INsite |

Maintenance sur site, location sur mesure |

Concurrent majeur dans la location d'entrepôts et de logistique |

|

Groupe Hyster-Yale |

Circuit intégré puissant et électrique robuste |

Mondial – forte empreinte en Amérique du Nord |

Télématique via Hyster Tracker |

Réseau de service robuste, applications lourdes |

Acteur fort de la construction et de la location de charges lourdes |

|

Mitsubishi Logissuivant |

Large gamme électrique et IC |

Asie-Pacifique, Europe, Amérique du Nord |

Outils de flotte numériques (Logisnext FleetIQ) |

Locations flexibles à court terme, unités prêtes pour l'automatisation |

Acteur compétitif avec des offres diversifiées |

LISTE DES PRINCIPALES ENTREPRISES DE LOCATION DE CHARIOTS ÉLÉVATEURS PROFILÉES :

- United Rentals, Inc.. (NOUS.)

- Location de ceinture de soleil(NOUS.)

- Locations Herc(NOUS.)

- Société des industries Toyota(Japon)

- KION Group AG (Allemagne)

- Jungheinrich AG (Allemagne)

- Crown Equipment Corporation (États-Unis)

- Groupe Hyster‑Yale (États-Unis)

- Mitsubishi Logisnext Co., Ltd. (Japon)

- Groupe Manitou (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2025,United Rentals a élargi sa plateforme numérique en lançant des suggestions intelligentes et des outils d'ajustement d'équipement en réalité augmentée, illustrant l'augmentation des investissements dans les services de flotte numérique et l'assistance aux utilisateurs de location.

- En juillet 2025,Mitsubishi Logisnext Co., Ltd. a annoncé une feuille de route ambitieuse en matière de développement durable à long terme visant à augmenter le taux d'électrification de son portefeuille de chariots élévateurs d'environ 60 % à 90 % d'ici 2035. L'entreprise a souligné que cette transition s'aligne sur le renforcement des réglementations mondiales en matière d'émissions, la transition rapide vers des chaînes d'approvisionnement neutres en carbone et la demande croissante des clients pour des solutions de manutention à faibles émissions.

- En mai 2025,Mitsubishi Logisnext Co., Ltd. a ouvert une usine de fabrication d'électrification de 73 500 pieds carrés sur son campus de Houston pour accélérer la production de chariots élévateurs électriques et de camions à contrepoids, en phase avec la demande croissante de flottes électrifiées.

- En mai 2025,Crown Equipment Corporation a dévoilé une nouvelle installation de vente et de service dédiée à Chesapeake, en Virginie, pour renforcer son réseau d'assistance régional et améliorer la disponibilité des flottes de location et de location sur le marché de l'est des États-Unis.

- En mars 2025,Hyster-Yale Materials Handling, Inc. a dévoilé une nouvelle gamme de chariots élévateurs électriques de grande capacité (série J230-400XD) avec batteries lithium-ion intégrées, élargissant ainsi son offre de chariots élévateurs électriques robustes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de véhicule

Par capacité de levage

Par période de location

Par propulsion

Par secteur d'utilisation finale

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 12,50 milliards de dollars en 2025 et devrait atteindre 21,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 6,56 milliards de dollars.

Le marché devrait afficher un TCAC de 6,3% au cours de la période de prévision 2026-2034.

Le segment Classe I domine le marché par type de véhicule.

La demande croissante de solutions de manutention rentables est un facteur majeur qui anime le marché.

L’Asie-Pacifique domine le marché avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.