Taille du marché du courtage de fret, part et analyse de l'industrie, par mode de transport (courtage de fret routier, courtage de fret ferroviaire, courtage de fret maritime et fluvial et courtage de fret aérien), par type de service de courtage (courtage de fret ponctuel, courtage de fret contractuel, courtage intermodal/multimodal et services de transport gérés), par taille d'expéditeur (grandes entreprises, entreprises de taille moyenne et petites et moyennes entreprises). (PME)), par secteur vertical (vente au détail et commerce électronique, fabrication, soins de santé et produits pharma

APERÇUS CLÉS DU MARCHÉ

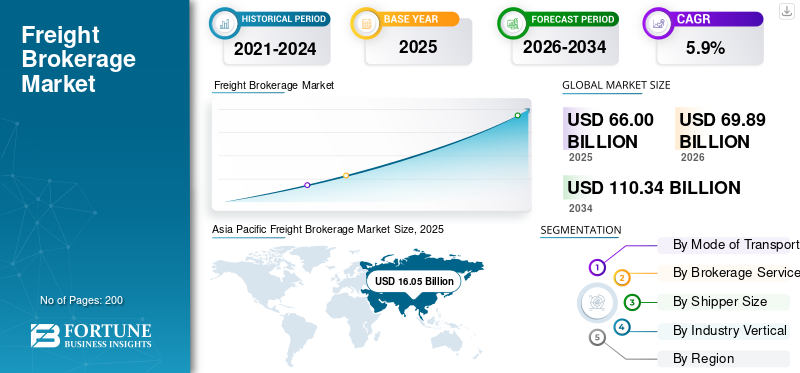

La taille du marché mondial du courtage de fret était évaluée à 66,00 milliards USD en 2025. Le marché devrait passer de 69,89 milliards USD en 2026 à 110,34 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 24,31 % en 2025.

Le marché mondial englobe l'écosystème d'intermédiaires logistiques non basés sur des actifs qui facilitent le mouvement des marchandises en reliant les expéditeurs aux transporteurs sur divers modes, notamment la route, le rail, l'air, l'océan et l'intermodal. Les courtiers de fret jouent un rôle essentiel dans les opérations de la chaîne d'approvisionnement en gérant le sourçage des transporteurs, la négociation des tarifs, la coordination des expéditions, la documentation et le suivi en temps réel, sans posséder d'actifs de transport. Le marché est stimulé par l’augmentation des flux commerciaux, la complexité croissante de la chaîne d’approvisionnement, la demande de solutions d’opérations logistiques flexibles et l’adoption rapide des technologies numériques de mise en correspondance du fret et de gestion du transport.

L'acteur clé du marché mondial se concentre sur l'évaluation du positionnement concurrentiel des courtiers en logistique établis et des acteurs émergents axés sur le numérique en fonction de leurs portefeuilles de services, de leur couverture modale, de leur présence géographique, de leur clientèle, de leurs capacités technologiques et de leurs initiatives stratégiques. Des acteurs de premier plan, dont C.H. Robinson Worldwide, Inc., XPO, Inc., Uber Freight, Total Quality Logistics et J.B. Hunt Transport Services, Inc. se différencient par leur taille, la solidité du réseau de transporteurs, l'efficacité des prix,analyses avancéeset des plateformes numériques intégrées offrant une visibilité de bout en bout sur les expéditions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du courtage de fret PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 66,00 milliards USD

- Taille du marché en 2026 : 69,89 milliards USD

- Taille du marché prévue pour 2034 : 110,34 milliards de dollars

- TCAC : 5,90 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 24,31 % en 2025.

- Le segment du courtage de fret ferroviaire est sur le point de croître à un TCAC de 7,6 %.

- Le segment du courtage de fret contractuel est sur le point de croître à un TCAC de 6,7 %

Amérique du Nord

L'Amérique du Nord représentait 23,50 milliards de dollars en 2025 et a maintenu sa position de leader grâce à un réseau logistique bien établi et une forte activité de commerce électronique.

Europe

L’Europe détenait une part importante du marché mondial du courtage de fret en 2025, soutenue par un commerce transfrontalier étendu et des infrastructures de transport avancées.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide, tirée par l’expansion des activités manufacturières, l’augmentation du commerce international et la numérisation rapide des services logistiques.

NOUS.

Le marché américain du courtage de fret devrait atteindre 24,95 milliards de dollars d’ici 2026, soutenu par l’augmentation des volumes de fret et l’adoption croissante des plateformes de courtage numérique.

Japon

Le marché japonais du courtage de fret devrait croître régulièrement en raison de la demande croissante de solutions efficaces de gestion de la chaîne d’approvisionnement et d’optimisation logistique.

En savoir plus

TENDANCES DU MARCHÉ DU COURTAGE DE FRET

Transition croissante vers des plateformes de courtage de fret numériques et basées sur l'IAfaçonne les tendances du marché

Le marché mondial assiste à une évolution prononcée vers une plateforme de courtage de fret numérique et basée sur l’intelligence artificielle, motivée par la nécessité d’améliorer l’efficacité opérationnelle, la rentabilité et la prise de décision en temps réel. Traditionnellement, le courtage de fret s'appuie sur des processus manuels et une communication fragmentée entre les expéditeurs et les transporteurs, ce qui entraîne des inefficacités et une visibilité limitée. Cependant, l’intégration de solutions numériques avancées telles que des algorithmes d’apprentissage automatique pour la prévision des tarifs, la mise en correspondance automatisée des opérateurs et des moteurs d’optimisation basés sur l’IA stimule le marché. Ces plates-formes permettent une tarification dynamique, une gestion prédictive de la capacité et une meilleure atténuation des risques, prenant en charge des délais d'exécution plus rapides et une fiabilité de service améliorée. Par conséquent, les courtiers de fret axés sur la technologie étendent leurs capacités numériques grâce à des investissements, des partenariats avec des fournisseurs de technologie et un développement interne, accélérant ainsi la modernisation globale du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption rapide des plateformes numériques de courtage de fret et des solutions TMS stimule la croissance du marché

L’adoption rapide des plateformes numériques de courtage de fret etsystème de gestion des transports (TMS)Les solutions sont un moteur clé du marché mondial, alors que les expéditeurs et les transporteurs recherchent de plus en plus une coordination logistique basée sur la technologie. Les plateformes numériques permettent un rapprochement du fret en temps réel, une analyse comparative automatisée des tarifs et une visibilité de bout en bout des expéditions, réduisant ainsi considérablement les processus manuels et les délais d'exécution. Les solutions TMS prennent en charge en outre l'optimisation des itinéraires, la surveillance des performances et la prise de décision basée sur les données, permettant aux courtiers de fret d'améliorer la fiabilité et l'évolutivité des services. À mesure que les chaînes d’approvisionnement deviennent plus dynamiques et plus sensibles au facteur temps, la transition vers le courtage numérique et les technologies logistiques intégrées continue de renforcer la croissance du marché du courtage de fret au cours de la période de prévision.

- Par exemple, en 2025, les grands équipementiers automobiles tels que Toyota et Volkswagen devraient tirer de plus en plus parti du courtage de fret numérique et des solutions logistiques basées sur TMS pour améliorer la résilience et la visibilité de la chaîne d’approvisionnement pour les composants entrants et les expéditions de véhicules sortantes. Ces équipementiers se sont associés à des plateformes de fret numérique, telles qu'Uber Freight, pour tirer parti de la capacité dynamique, de la sélection des transporteurs basée sur les données et du suivi des expéditions en temps réel, prenant ainsi en charge les calendriers de fabrication juste à temps (JIT) et réduisant les coûts de transport élevés dans les opérations nord-américaines et européennes.

RESTRICTIONS DU MARCHÉ

La forte volatilité des taux de fret et des prix du carburant limite la croissance du marché

La forte volatilité des taux de fret et des prix du carburant est un facteur clé qui freine la croissance du marché mondial. Les fluctuations fréquentes des coûts du carburant ont un impact direct sur les prix du transport, ce qui rend difficile pour les courtiers de fret de maintenir des marges stables et d'offrir des tarifs prévisibles aux expéditeurs. Les changements soudains dans la demande de fret, les contraintes de capacité des transporteurs et les perturbations géopolitiques ou économiques intensifient encore l’instabilité des tarifs dans les régions. Cette volatilité augmente le risque financier pour les courtiers opérant avec de faibles marges, en particulier dans les transactions sur le marché au comptant. De plus, l’incertitude sur les prix réduit la visibilité des contrats à long terme et limite la rentabilité, freinant ainsi la croissance du marché malgré la demande croissante de services de courtage.

OPPORTUNITÉS DE MARCHÉ

L’expansion du commerce électronique et de la logistique de vente au détail omnicanale crée des opportunités de marché

L’expansion du commerce électronique et de la logistique de vente au détail omnicanal crée d’importantes opportunités de croissance pour le marché mondial, à mesure que les détaillants intègrent de plus en plus les canaux de vente en ligne, hors ligne et hybrides. Ce changement a entraîné des volumes d'expédition plus élevés, des commandes plus petites et plus fréquentes, ainsi que des modèles de livraison fragmentés entre les réseaux régionaux et du dernier kilomètre. Gérer le réapprovisionnement des stocks,logistique inverséesolutions et les livraisons urgentes sur plusieurs canaux ont considérablement accru la complexité du transport. Les courtiers de fret jouent un rôle crucial pour relever ces défis en proposant un approvisionnement flexible en transporteurs, des solutions d'acheminement optimisées et un suivi des expéditions en temps réel pour garantir des livraisons rapides et rentables. En outre, l’intérêt croissant porté aux modèles de livraison le jour même et le lendemain a intensifié le besoin d’une coordination dynamique du fret. Alors que la pénétration du commerce électronique continue de croître à l’échelle mondiale, les expéditeurs s’appuient de plus en plus sur les services de courtage de fret pour améliorer l’agilité, l’évolutivité et l’efficacité opérationnelle de la chaîne d’approvisionnement, soutenant ainsi une croissance soutenue du marché.

LES DÉFIS DU MARCHÉ

Les exigences complexes en matière de réglementation et de conformité dans toutes les régions freinent la croissance du marché

Les exigences complexes en matière de réglementation et de conformité dans toutes les régions constituent un défi important pour la croissance du marché mondial. Les courtiers de fret opérant sur les voies commerciales nationales et internationales doivent se conformer à diverses lois sur les transports, exigences en matière de licences, réglementations douanières, normes de sécurité et normes de documentation, qui diffèrent considérablement selon les pays et les régions. Les mises à jour réglementaires fréquentes liées à la conformité des transporteurs, aux politiques commerciales transfrontalières et aux normes environnementales augmentent encore la complexité opérationnelle et les coûts de conformité. Ces défis sont particulièrement lourds pour les courtiers de fret de petite et moyenne taille, qui disposent souvent d’une expertise et de ressources réglementaires limitées. En conséquence, naviguer dans des cadres réglementaires fragmentés peut ralentir l’entrée sur le marché, limiter l’évolutivité et augmenter les risques opérationnels, limitant ainsi l’efficacité et la croissance globales du marché.

Analyse de segmentation

Par mode de transport

Le segment du courtage de fret routier domine en raison de la flexibilité et de la forte demande de fret intérieur

En fonction du mode de transport, le marché est segmenté en courtage de fret routier, courtage de fret ferroviaire, courtage de fret maritime et fluvial et courtage de fret aérien.

Le segment du courtage de fret routier devrait représenter la plus grande part du marché mondial. La domination de ce segment est principalement attribuée à l'utilisation intensive du transport routier pour le transport de marchandises nationales et sur de courtes à moyennes distances, en particulier dans les secteurs de la fabrication, de la vente au détail et du commerce électronique. Le fret routier offre une plus grande flexibilité, des temps de transit plus rapides, une connectivité porte à porte et une intégration plus facile avec les réseaux de livraison du dernier kilomètre par rapport aux autres modes de transport. La demande croissante de livraisons urgentes, associée à la croissance du commerce électronique et de l’omnicanallogistique de vente au détail, a encore renforcé le recours aux services de courtage de fret routier. De plus, la nature fragmentée du secteur du camionnage augmente la nécessité pour les courtiers de mettre en relation efficacement les expéditeurs avec les transporteurs disponibles, soutenant ainsi une croissance segmentaire soutenue.

Le segment du courtage de fret ferroviaire est sur le point de croître à un TCAC de 7,6 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Par type de service de courtage

Le segment du courtage de fret contractuel sera en tête en raison de la demande croissante de stabilité des tarifs et d'assurance de capacité à long terme

En fonction du type de service de courtage, le marché est segmenté en courtage de fret ponctuel, courtage de fret contractuel, courtage intermodal/multimodal et services de transport gérés.

Le segment du courtage de fret contractuel devrait détenir la plus grande part du marché mondial. La domination de ce segment s'explique principalement par le besoin croissant de stabilité des tarifs, d'assurance de capacité et de planification logistique à long terme parmi les expéditeurs, en particulier les grandes entreprises et les industries à volume élevé telles que la vente au détail, la fabrication et le secteur automobile. Le courtage de fret contractuel permet aux expéditeurs de garantir une capacité de transport constante à des tarifs pré-négociés, réduisant ainsi l'exposition à la volatilité du marché au comptant et aux fluctuations des prix du carburant. De plus, les contrats à long terme permettent une meilleure prévision de la demande, une meilleure efficacité opérationnelle et une meilleure fiabilité du service pour les expéditeurs et les courtiers. À mesure que les chaînes d’approvisionnement deviennent plus structurées et axées sur les coûts, la préférence pour les accords de courtage contractuels continue de se renforcer, renforçant ainsi la position de leader du segment sur le marché.

Le segment du courtage de fret contractuel est sur le point de croître à un TCAC de 6,7 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille d'expéditeur

Le segment des grandes entreprises domine en raison des volumes d'expédition élevés et des exigences logistiques avancées

En fonction de la taille des expéditeurs, le marché est segmenté en grandes entreprises, entreprises de taille moyenne et petites et moyennes entreprises (PME).

Le segment des grandes entreprises devrait dominer le marché mondial. Cette domination est principalement attribuée aux volumes d'expédition élevés, aux réseaux de chaînes d'approvisionnement complexes et aux exigences de transport multimodal associées aux grandes entreprises opérant sur les marchés nationaux et internationaux. Ces organisations ont besoin de solutions de courtage de fret évolutives, fiables et basées sur la technologie pour gérer les expéditions fréquentes, la logistique transfrontalière et les relations à long terme avec les transporteurs.

Les grandes entreprises ont également un taux d'adoption plus élevé du courtage de fret contractuel, des services de transport gérés et des plateformes numériques avancées, permettant un meilleur contrôle des coûts, une meilleure visibilité et une meilleure gestion des risques. De plus, leur capacité à s’engager dans des partenariats stratégiques à long terme avec des courtiers de fret renforce la continuité des services et l’efficacité opérationnelle, renforçant ainsi la part de marché leader du segment du courtage de fret.

Le segment des grandes entreprises est sur le point de croître à un TCAC de 6,5 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Par industrie verticale

Le segment manufacturier détiendra la plus grande part en raison des exigences élevées et complexes de la chaîne d'approvisionnement

Sur la base du secteur vertical, le marché est segmenté en vente au détail et commerce électronique, fabrication, soins de santé etmédicaments, automobile et autres.

Le segment manufacturier devrait représenter la part dominante du marché mondial. Cette domination est principalement due à la fréquence élevée de l’approvisionnement en matières premières, aux transferts intra-établissements et à la distribution de produits finis à travers les chaînes d’approvisionnement nationales et internationales. Les entreprises manufacturières s'appuient largement sur les services de courtage de fret pour gérer leurs besoins de transport complexes et volumineux sur divers modes, notamment routier, ferroviaire, maritime et intermodal. Le besoin d’une production juste à temps, d’une optimisation des stocks et d’une logistique rentable renforce encore la demande de solutions de courtage fiables. De plus, les fabricants optent de plus en plus pour le courtage contractuel à long terme et les services de transport gérés pour garantir la disponibilité des capacités, la stabilité des tarifs et la visibilité des expéditions de bout en bout. Alors que les activités manufacturières mondiales continuent de se développer et de se diversifier, le recours aux courtiers de fret pour améliorer l’efficacité et la résilience de la chaîne d’approvisionnement devrait renforcer la position de leader du segment sur le marché.

Le segment de la vente au détail et du commerce électronique est sur le point de croître à un TCAC de 7,2 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Perspectives régionales du marché du courtage de fret

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Freight Brokerage Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché mondial, stimulée par une industrialisation rapide, des pôles de fabrication en expansion et un commerce intra-régional croissant. Des pays comme la Chine, l’Inde et ceux d’Asie du Sud-Est connaissent une forte croissance du mouvement intérieur des marchandises et des exportations transfrontalières. L’expansion rapide du commerce électronique et de la vente au détail omnicanal a considérablement accru la demande de services de courtage de fret flexibles et évolutifs. Même si le marché reste fragmenté, l’augmentation des investissements dans les plateformes numériques de fret, les infrastructures logistiques et la connectivité transfrontalière stimule l’adoption de services de courtage dans toute la région.

Marché chinois du courtage de fret

En Chine, le marché en 2025 est estimé à environ 7,22 milliards de dollars, ce qui représente environ 10,9 % des revenus mondiaux du courtage de fret.

Amérique du Nord

L’Amérique du Nord devrait détenir une part importante du marché mondial, grâce à une infrastructure logistique très développée, une forte demande intérieure de fret et une adoption précoce des plateformes de courtage numérique. La présence d’une industrie du camionnage vaste et fragmentée accroît le recours aux courtiers de fret pour une mise en relation efficace des transporteurs et une gestion efficace des capacités. La croissance du commerce électronique, du commerce transfrontalier au sein de la région USMCA et l’adoption du courtage de fret contractuel parmi les grandes entreprises soutiennent davantage l’expansion du marché. De plus, l’utilisation avancée des systèmes de gestion des transports, de l’analyse des données et des plateformes basées sur l’IA positionne la région comme un marché de courtage de fret mature mais axé sur l’innovation.

Marché américain du courtage de fret

Aux États-Unis, le marché en 2025 est estimé à environ 21,08 milliards de dollars, ce qui représente environ 31,9 % des revenus mondiaux du courtage de fret.

Europe

L’Europe dispose d’un marché bien établi, soutenu par un commerce transfrontalier étendu, une activité manufacturière robuste et un cadre réglementaire complexe. La dépendance de la région à l’égard du transport multimodal, qui combine route, rail et voies navigables intérieures, crée une demande constante de services de courtage capables de gérer la conformité réglementaire et de faciliter la coordination transfrontalière. Les initiatives croissantes en matière de développement durable et les réglementations sur les émissions influencent également la planification du fret, encourageant les expéditeurs à optimiser les itinéraires et les modes par l'intermédiaire de courtiers. La croissance du commerce électronique, en particulier en Europe occidentale et centrale, ainsi que l’adoption croissante du courtage numérique, continuent de renforcer les perspectives du marché de la région.

Marché du courtage de fret au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 3,75 milliards de dollars, ce qui représente environ 5,7 % des revenus mondiaux du courtage de fret.

Reste du monde

Le reste du monde, comprenant l’Amérique latine, le Moyen-Orient et l’Afrique, devrait enregistrer une croissance régulière au cours de la période étudiée. L’expansion des corridors commerciaux, le développement des infrastructures et l’essor des activités industrielles et minières sont les principaux moteurs de la croissance. Dans ces régions, les courtiers de fret jouent un rôle crucial en atténuant les inefficacités des transports, en naviguant dans les complexités réglementaires et en élargissant les réseaux de transporteurs limités. L’adoption croissante de services logistiques externalisés par les entreprises, ainsi que la numérisation progressive des opérations de fret, améliorent la pénétration du marché. Même si des défis tels que le déficit d’infrastructures persistent, le commerce et le développement économique à long terme continuent de soutenir la croissance du marché.

PAYSAGE CONCURRENTIEL

Les principaux acteurs se concentrent sur la mise à niveau de leurs plateformes numériques pour augmenter leur part de marché

Le marché mondial présente une structure concurrentielle modérément consolidée, caractérisée par la présence de grands courtiers logistiques multinationaux aux côtés de plateformes émergentes axées sur le numérique. Des acteurs éminents, dont C.H. Robinson Worldwide, Inc., XPO, Inc., Uber Freight, Total Quality Logistics et J.B. Hunt Transport Services, Inc. détiennent une part de marché importante en raison de leurs vastes réseaux de transporteurs, de leurs portefeuilles de services diversifiés et de leur forte présence géographique. Ces entreprises se concentrent activement sur l’amélioration de leurs plateformes numériques, en utilisant l’appariement du fret basé sur l’IA et en mettant en œuvre des modèles de tarification basés sur les données pour améliorer l’efficacité opérationnelle et l’expérience client. Les initiatives stratégiques, notamment les investissements technologiques, les partenariats et les acquisitions, sont des approches clés adoptées pour renforcer le positionnement concurrentiel.

- Par exemple, en mai 2025, Uber Freight a annoncé des améliorations à sa plateforme de fret numérique en intégrant des capacités avancées de tarification et de mise en correspondance des transporteurs basées sur l'IA pour améliorer la visibilité des expéditions et réduire les temps de cycle de réservation pour les expéditeurs.

Parmi les autres acteurs notables opérant sur le marché mondial figurent Echo Global Logistics, Inc., RXO, Inc., Kuehne + Nagel International AG et DB Schenker. Ces entreprises devraient se concentrer sur l’innovation des plateformes, l’expansion des services de fret sous contrat et les collaborations stratégiques pour renforcer leur présence sur le marché et capitaliser sur les opportunités de croissance émergentes au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DU COURTAGE DE FRET PROFILÉES

- H. Robinson dans le monde entier, Inc.(NOUS.)

- Logistique de qualité totale (TQL) (États-Unis)

- XPO, Inc. (États-Unis)

- Echo Global Logistique, Inc.(NOUS.)

- Worldwide Express, LLC(NOUS.)

- RXO, Inc. (États-Unis)

- Landstar System Holdings, Inc. (États-Unis)

- Groupe Hub, Inc.(NOUS.)

- GlobalTranz Enterprises, LLC (États-Unis)

- Société Allen Lund (États-Unis)

- Transplacer (États-Unis)

- Werner Logistics (États-Unis)

- BNSF Logistique (États-Unis)

- Kuehne + Nagel International AG (Suisse)

- KLN Logistics Group Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025-C.H. Robinson a annoncé que l'entreprise avait été nommée au FreightTech 25 2026, un prix qui récompense les entreprises les plus innovantes qui transforment le transport et la logistique grâce à la technologie.

- novembre 2025- Freight Technologies a lancé Zayren, une plateforme de pointe alimentée par l'intelligence artificielle etapprentissage automatique, conçue pour révolutionner les prévisions de prix et la mise en correspondance des transporteurs pour les expéditions de fret à travers le Mexique et les États-Unis. Cette plate-forme innovante comprend également un agent d'IA qui aide les utilisateurs à identifier efficacement les transporteurs disponibles pour des itinéraires spécifiques, rationalisant et accélérant ainsi le processus d'approvisionnement en fret. L'introduction de Zayren vise à améliorer l'efficacité opérationnelle du transport routier de marchandises en automatisant et en accélérant le processus de mise en correspondance des expéditions avec les transporteurs appropriés.

- novembre 2025-Uber Freight a élargi son partenariat commercial avec Better Trucks, une plateforme leader de livraison du dernier kilomètre, permettant à Uber Freight de tirer parti de la technologie et du réseau de Better Trucks pour améliorer considérablement ses capacités de livraison du dernier kilomètre et étendre la couverture à environ 68 % de la population américaine. Cette collaboration stratégique comprend également un investissement ciblé pour intégrer les technologies de tri et d'acheminement, ce qui se traduira par une logistique de bout en bout plus efficace.

- juin 2025- Echo a annoncé que sa filiale Roadtex, un fournisseur national de services d'expédition et de gestion de la chaîne d'approvisionnement à température contrôlée, avait ouvert deux nouvelles installations. L'entreprise a expliqué que les nouvelles installations ont été sélectionnées pour leurs emplacements stratégiques, permettant à Roadtex de fournir un service haut de gamme dans des zones favorables à la logistique. En outre, il a noté que ces installations disposent d'une extension de 50 000 pieds carrés, d'une technologie de pointe à température contrôlée et d'outils de qualité alimentaire et certifiés par la FDA.

- mai 2025- Uber Freight a lancé le premier réseau logistique d'IA à grande échelle du secteur, alimenté par un modèle de langage étendu (LLM) propriétaire spécifique à la logistique. Ce réseau basé sur l'IA, intégré à son système de gestion du transport (TMS), prend en charge la prise de décision en temps réel et une exécution optimisée tout au long du cycle de vie du fret.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,9 % de 2025 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par mode de transport, par type de service de courtage, par taille de l'expéditeur, par secteur d'activité et par région |

|

Par mode de transport |

· Courtage de fret routier · Courtage de fret ferroviaire · Courtage de fret maritime et fluvial · Courtage de fret aérien |

|

Par Type de service de courtage |

· Courtage de fret ponctuel · Courtage de fret sous contrat · Courtage intermodal / multimodal · Services de transport gérés |

|

Par Taille de l'expéditeur |

· Grandes entreprises · Entreprises de taille moyenne · Petites et moyennes entreprises (PME) |

|

Par industrie verticale |

· Vente au détail et commerce électronique · Fabrication · Santé et produits pharmaceutiques · Automobile · Autres |

|

Par géographie |

· Amérique du Nord (par mode de transport, par type de service de courtage, par taille d'expéditeur, par secteur d'activité et par pays) o États-Unis (par mode de transport) o Canada (par mode de transport) o Mexique (par mode de transport) · Europe (par mode de transport, par type de service de courtage, par taille d'expéditeur, par secteur d'activité et par pays) o Allemagne (par mode de transport) o Royaume-Uni (par mode de transport) o France (par mode de transport) o Reste de l'Europe (par Mode de transport) · Asie-Pacifique (par mode de transport, par type de service de courtage, par taille d'expéditeur, par secteur d'activité et par pays) o Chine (par mode de transport) o Japon (par mode de transport) o Inde (par mode de transport) o Reste de l'Asie-Pacifique (par mode de transport) · Reste du monde (par mode de transport, par type de service de courtage, par taille d'expéditeur, par secteur d'activité et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 66,00 milliards de dollars en 2025 et devrait atteindre 110,34 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 16,05 milliards de dollars.

Le marché devrait afficher un TCAC de 5,9 % au cours de la période de prévision (2026-2034).

Le segment du courtage de fret routier domine le marché par mode de transport.

L’adoption rapide des plateformes numériques de courtage de fret et des solutions TMS est le facteur clé de la croissance du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés