Taille, part et analyse de l’industrie du marché des véhicules commerciaux à pile à combustible, par type de véhicule (bus et camion), par application (transport urbain, livraison urbaine/dernier kilomètre et autres), par puissance de sortie (300 kW) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

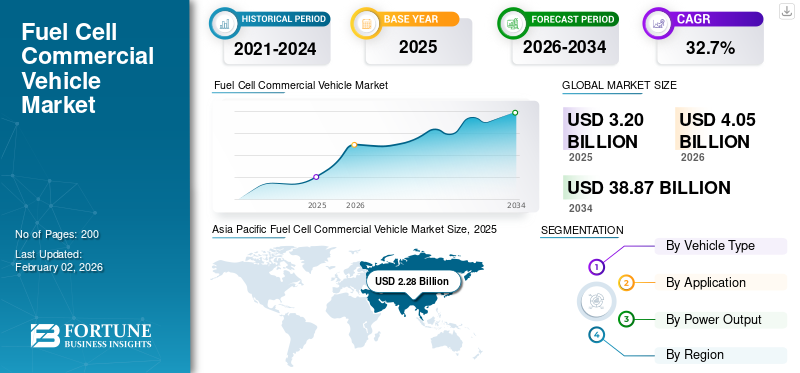

La taille du marché mondial des véhicules utilitaires à pile à combustible était évaluée à 3,20 milliards USD en 2025. Le marché devrait passer de 4,05 milliards USD en 2026 à 38,87 milliards USD d’ici 2034, avec un TCAC de 32,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 71,25 % en 2025.

Le marché fait référence aux véhicules utilitaires homologués pour la route, alimentés par des groupes motopropulseurs électriques à pile à combustible à hydrogène, y compris les bus et les camions utilisés pour le transport de passagers et de marchandises. Ces véhicules génèrent de l'électricité à bord grâce à une pile à combustible, principalement des piles à combustible à membrane échangeuse de protons (PEMFC), et utilisent des moteurs électriques pour la propulsion, généralement soutenus par unbatteriesystème. Le marché couvre les ventes et les déploiements de véhicules dans des régions clés telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

Le marché est principalement motivé par les objectifs de décarbonation pour les transports moyens et lourds, où les piles à combustible offrent des avantages par rapport aux solutions électriques à batterie, en particulier pour les besoins de longue portée, de charge utile élevée et de ravitaillement rapide. Les gouvernements des principales économies mettent en œuvre des mandats pour les véhicules zéro émission (ZEV), des stratégies sur l’hydrogène et des programmes de corridors de fret, qui soutiennent directement l’adoption de véhicules commerciaux à pile à combustible. Les réglementations urbaines sur la qualité de l’air accélèrent le déploiement d’autobus à pile à combustible dans les flottes de transports en commun, tandis que les camions à hydrogène attirent de plus en plus l’attention pour le fret long-courrier et régional, où les temps d’arrêt et l’utilisation des véhicules sont critiques. Les améliorations continues de la durabilité des piles à combustible, la réduction des coûts du système grâce à l’échelle et l’expansion des infrastructures de ravitaillement en hydrogène soutiennent davantage la croissance du marché.

Les principaux acteurs comprennent Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation et les principaux équipementiers chinois tels que Foton, FAW et Sinotruk, qui développent activement des bus à pile à combustible et des camions lourds. Les fournisseurs de technologie tels que Ballard Power Systems jouent un rôle essentiel en fournissant des modules de pile à combustible intégrés aux véhicules produits par les équipementiers d'autobus et de camions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le soutien politique du gouvernement et les stratégies en matière d’hydrogène stimulent la croissance du marché

L’un des principaux moteurs du marché est l’expansion du soutien politique du gouvernement et des stratégies nationales sur l’hydrogène, qui accélèrent l’adoption des bus et camions à pile à hydrogène en façonnant la réglementation, les investissements dans les infrastructures et les incitations financières. Aux États-Unis, la National Zero-Emission Freight Corridor Strategy décrit une approche progressive pour déployer une infrastructure de ravitaillement en hydrogène le long des principales routes de fret, en visant au moins 30 % de ventes de véhicules moyens et lourds zéro émission d'ici 2030. Cela apporte une clarté stratégique aux flottes et aux fabricants qui envisagent la technologie des piles à combustible. De même, le ministère japonais de l’Économie, du Commerce et de l’Industrie a désigné des régions prioritaires et introduit des subventions pour le ravitaillement en hydrogène et le déploiement de véhicules commerciaux afin de réduire l’écart de coûts avec le diesel, dans le but d’accélérer l’adoption des camions et des bus à hydrogène. En Europe, le financement public dans le cadre de programmes tels que le cadre IPCEI soutient l'innovation dans la mobilité hydrogène dans plusieurs secteurs de transport. Ce développement stimule la croissance du marché des véhicules utilitaires à pile à combustible.

RESTRICTIONS DU MARCHÉ

La disponibilité limitée des infrastructures de ravitaillement en hydrogène pourrait limiter la croissance du marché

La disponibilité limitée des infrastructures de ravitaillement en hydrogène reste une contrainte importante pour le marché. Contrairement aux carburants conventionnels et aux réseaux de recharge électrique, les stations de ravitaillement en hydrogène sont rares, inégalement réparties et souvent concentrées dans des régions pilotes ou des corridors spécifiques. Ce manque d'infrastructures généralisées limite la flexibilité opérationnelle des exploitants de flottes, en particulier dans les applications commerciales long-courriers et multiroutes, où un accès fiable au ravitaillement est crucial. Les agences de transport en commun et les entreprises de logistique longue distance sont souvent tenues d'investir dans des stations d'hydrogène dédiées ou basées dans des dépôts, ce qui augmente considérablement les coûts initiaux du projet et ralentit l'adoption à grande échelle. De plus, de nombreuses stations d’hydrogène existantes sont conçues pour les véhicules de tourisme et n’ont pas la capacité ou la vitesse de distribution requises pour les bus et camions lourds. Les délais liés aux infrastructures, les dépenses d'investissement élevées et les problèmes de coordination entre le déploiement des véhicules et le déploiement des stations aggravent encore le problème. Jusqu’à ce que les réseaux de ravitaillement en hydrogène atteignent une couverture géographique plus large et soient prêts à accueillir des véhicules lourds, les véhicules commerciaux à pile à combustible seront confrontés à des obstacles à l’adoption par rapport aux alternatives diesel et électriques à batterie plus établies.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante dans les transports en commun et les flottes municipales pour créer des opportunités de croissance lucratives

L’adoption croissante de la technologie des piles à combustible dans les transports en commun et les flottes municipales représente une opportunité importante pour le marché mondial des véhicules commerciaux à pile à combustible. Les autorités de transport en commun et les gouvernements locaux subissent une pression croissante pour réduire les émissions, améliorer la qualité de l'air urbain et atteindre les objectifs climatiques, faisant des bus zéro émission une priorité stratégique.Pile à combustibleles bus sont particulièrement attrayants pour les systèmes de transport public qui effectuent un kilométrage quotidien élevé, ont des itinéraires fixes et des cycles de service exigeants, où un ravitaillement rapide et une autonomie constante offrent des avantages opérationnels par rapport aux alternatives électriques à batterie. Les flottes municipales, notamment celles destinées à la collecte des déchets, à l'entretien des rues et aux véhicules utilitaires, explorent également des solutions à l'hydrogène pour décarboner leurs opérations sans compromettre la disponibilité des véhicules. De nombreux gouvernements soutiennent ces déploiements par le biais de programmes de marchés publics, de subventions et de financements pilotes, réduisant ainsi les risques d'adoption pour les exploitants de flottes. Alors que les villes développent leurs initiatives de transport propre et remplacent leurs flottes diesel vieillissantes, les véhicules commerciaux à pile à combustible sont bien placés pour obtenir des contrats à long terme, une demande stable et des commandes répétées, créant ainsi des opportunités de croissance durable sur les marchés urbains développés et émergents.

TENDANCES DU MARCHÉ DES VÉHICULES COMMERCIAUX À PILE À COMBUSTIBLE

L’accent croissant mis sur les applications lourdes et longue distance est une tendance importante du marché

Une tendance importante qui façonne le marché des véhicules utilitaires à pile à combustible est l’accent croissant mis sur les applications de transport lourd et longue distance. Alors que les exploitants de flottes évaluent les technologies zéro émission, les véhicules électriques à pile à combustible attirent de plus en plus l'attention pour les cas d'utilisation qui nécessitent une longue autonomie, une capacité de charge utile élevée et un temps d'arrêt minimal. Les solutions électriques sur batterie sont souvent confrontées à des défis dans les opérations longue distance en raison des temps de charge prolongés et de la nécessité de packs de batteries volumineux et lourds. En revanche, les camions à pile à combustible à hydrogène offrent un ravitaillement rapide et des performances constantes sur de longues distances. Cela rend la technologie des piles à combustible particulièrement attrayante pour les corridors de transport régional, de factage portuaire et de fret longue distance. Les équipementiers donnent de plus en plus la priorité au développement de systèmes de piles à combustible haute puissance et de plates-formes évolutives conçues pour les camions lourds. Dans le même temps, la planification des infrastructures est de plus en plus alignée sur les corridors de fret, favorisant ainsi la disponibilité de l’hydrogène là où la demande est la plus forte. En conséquence, l’adoption des piles à combustible passe progressivement d’un déploiement axé sur le transport en commun à des applications dominées par le fret.

[6ansAR5tx9Vi]

LES DÉFIS DU MARCHÉ

La disponibilité limitée d’hydrogène vert et à faible coût constitue un défi pour le marché

La disponibilité limitée d’hydrogène vert et compétitif reste un défi majeur pour le marché mondial. Même si les véhicules à pile à combustible à hydrogène n’émettent aucune émission d’échappement, leurs avantages environnementaux et économiques globaux dépendent fortement de l’accès à de l’hydrogène à faible teneur en carbone produit à partir de sources renouvelables ou à faibles émissions. Actuellement, la majeure partie de l’hydrogène provient de combustibles fossiles, et la production d’hydrogène vert reste limitée et coûteuse en raison des coûts élevés de l’électricité et des investissements élevés dansélectrolyseurs, et les exigences en matière d'infrastructure. Cela limite l’approvisionnement en carburant des flottes commerciales, ce qui entraîne des prix de l’hydrogène souvent plus élevés et moins stables que ceux des carburants conventionnels. Jusqu’à ce que la production d’hydrogène vert augmente de manière significative et réalise des réductions de coûts, l’adoption de véhicules commerciaux à pile à combustible sera confrontée à des défis économiques et liés à la durabilité.

Analyse de segmentation

Par type de véhicule

Le segment des bus est en tête grâce à une forte adoption du transport en commun et au soutien du gouvernement aux flottes zéro émission

En fonction du type de véhicule, le marché est classé en bus et camions.

Le segment des autobus représente la part dominante du marché des véhicules utilitaires à pile à combustible, principalement en raison de leur forte adoption dans les systèmes de transport en commun. Les bus à pile à combustible sont particulièrement bien adaptés au transport urbain en raison de leur capacité à supporter un kilométrage quotidien élevé, un ravitaillement rapide et des itinéraires prévisibles. Les gouvernements et les autorités municipales donnent de plus en plus la priorité aux bus zéro émission pour respecter les réglementations en matière de qualité de l'air et les objectifs climatiques, faisant de la technologie des piles à combustible une alternative viable aux flottes diesel. Les programmes de marchés publics, les subventions et les financements pilotes ont considérablement réduit le risque d’adoption, accélérant les cycles de remplacement de la flotte. De plus, les bus à pile à combustible offrent des avantages opérationnels dans les climats froids et les environnements à cycle de service élevé, où les bus électriques à batterie peuvent être confrontés à des limitations d'autonomie ou de charge. À mesure que les agences de transport en commun continuent de moderniser leurs flottes et de développer leurs initiatives de transport propre, le segment des autobus devrait conserver une position de leader sur le marché.

Le segment des camions est sur le point de croître à un TCAC de 33,2 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Par candidature

Le transport urbain est en tête grâce au déploiement à grande échelle de bus à pile à combustible dans les systèmes de transport urbains

En fonction des applications, le marché est classé en transport urbain, livraison urbaine/dernier kilomètre et autres.

Le transport urbain domine le segment des applications en raison du remplacement à grande échelle des bus diesel dans les systèmes de transport urbain. Les autorités de transport en commun subissent une pression réglementaire et sociale croissante pour réduire les émissions, le bruit et la pollution atmosphérique dans les zones urbaines densément peuplées. Les bus à pile à combustible sont bien adaptés aux opérations à itinéraire fixe et à haute fréquence, offrant un ravitaillement rapide et une autonomie constante sans les temps d'arrêt associés à la charge de la batterie. Le soutien du gouvernement, sous forme de subventions, de programmes de marchés publics et de financements pilotes, a joué un rôle crucial dans l’accélération de l’adoption. À mesure que l’urbanisation augmente et que les villes se développent, les initiatives de mobilité propre devraient prendre la plus grande part de ce segment au cours de la période de prévision.

Le segment autres est sur le point de croître à un TCAC de 33,8 %, affichant la croissance la plus rapide au cours de la période d'analyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par puissance de sortie

Une puissance de sortie <200 kW est hautement préférée, grâce à l'adoption généralisée des bus à pile à combustible et des flottes de transports urbains

Sur la base de la puissance de sortie, le marché est segmenté en <200 kW, 201-300 kW et >300 kW.

Le segment de puissance <200 kW représente la plus grande part de marché, tirée par le déploiement généralisé des bus à pile à combustible et des véhicules légers à moyens.véhicules utilitaires. La plupart des autobus urbains fonctionnent avec des systèmes à pile à combustible dans cette plage de puissance, car ils fournissent suffisamment d'énergie pour les opérations d'arrêt et de départ tout en optimisant l'efficacité et le coût du système. Ce segment bénéficie d'une commercialisation précoce, de modules de pile à combustible standardisés et d'une utilisation intensive dans les flottes de transports publics soutenues par les programmes de marchés publics. De plus, les véhicules de cette classe de puissance nécessitent généralement des systèmes de stockage d’hydrogène plus petits, ce qui réduit le coût global et la complexité du véhicule. Alors que le transport urbain continue de dominer l'adoption des piles à combustible à l'échelle mondiale, le segment <200 kW devrait conserver une position forte sur le marché, en particulier dans les régions dotées de programmes de déploiement de bus établis.

Le segment supérieur à 300 kW est sur le point de croître à un TCAC de 34,2 %, présentant la croissance la plus rapide au cours de la période d'analyse.

Perspectives régionales du marché des véhicules commerciaux à pile à combustible

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Fuel Cell Commercial Vehicle Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est la région la plus grande et celle qui connaît la croissance la plus rapide, grâce à un soutien gouvernemental fort, à des capacités de fabrication à grande échelle et à une commercialisation précoce. La région se caractérise par un mix d’applications diversifié, les bus et les camions à pile à combustible jouant tous deux un rôle important. La Chine et la Corée du Sud ont activement encouragé la mobilité à l’hydrogène par le biais de subventions, de mandats de flotte et d’investissements dans les infrastructures, accélérant ainsi son adoption dans les transports publics et le fret lourd. La région Asie-Pacifique est particulièrement avancée dans le déploiement de camions à pile à combustible, soutenue par la demande croissante de logistique et de transport industriel zéro émission.

Amérique du Nord

L’Amérique du Nord représente un marché émergent mais stratégiquement important pour les véhicules commerciaux à pile à combustible, principalement motivé par les efforts de décarbonisation menés par les politiques dans les transports publics et le transport de marchandises. À court terme, l’adoption du marché a été dominée par les autobus à pile à combustible, soutenus par le financement des transports publics, des programmes pilotes et des mandats zéro émission aux niveaux des États et des municipalités. Cependant, la croissance régionale est de plus en plus influencée par les applications de camionnage de poids moyen et lourd. Les initiatives gouvernementales axées sur les corridors de fret zéro émission et le développement des infrastructures hydrogène créent des conditions favorables à l’adoption des camions à pile à combustible, en particulier pour le fret long-courrier et régional.

Europe

L'Europe est l'une des régions les plus avancées en termes de déploiement de véhicules commerciaux à pile à combustible, avec une forte adoption dans les systèmes de transports publics. Le marché est actuellement dominé par les bus à pile à combustible, dictés par des réglementations strictes en matière d'émissions, des objectifs de qualité de l'air urbain et des programmes de marchés publics à grande échelle. Plusieurs pays européens ont intégrébus à hydrogènedans leurs réseaux de transports publics dans le cadre de stratégies plus larges de mobilité zéro émission.

Reste du monde

Le reste du marché mondial en est à ses premiers stades de développement, l’adoption des véhicules commerciaux à pile à combustible étant largement limitée à des projets pilotes et à des démonstrations initiales. Le déploiement s'est principalement concentré sur les bus à pile à combustible dans les systèmes de transport en commun, alors que les gouvernements et les municipalités explorent des solutions de transport zéro émission.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les équipementiers, les fournisseurs de technologies de piles à combustible et les intégrateurs de flotte renforcent la concurrence via le développement de l'écosystème et les avantages des pionniers

Le marché des véhicules utilitaires à pile à combustible est façonné par une combinaison de constructeurs mondiaux de véhicules utilitaires, de constructeurs de véhicules axés sur l'hydrogène et de fournisseurs de technologies de pile à combustible qui font activement progresser les bus et les camions à pile à combustible. Les principaux acteurs incluent Hyundai Motor Company, Toyota Motor Corporation, Daimler Truck, Volvo Group, Nikola Corporation et de grands équipementiers chinois tels que Foton, FAW Group et Sinotruk. Ces entreprises exploitent des capacités de fabrication établies, des bilans solides et des avantages en matière de précurseurs pour commercialiser des véhicules à pile à combustible dans les applications de transport en commun et de fret.

Les acteurs du marché renforcent de plus en plus leur compétitivité grâce à des partenariats stratégiques, au déploiement de flottes pilotes et au développement d’écosystèmes, plutôt qu’à la vente de véhicules autonomes. Les collaborations entre les constructeurs OEM, les développeurs d'infrastructures hydrogène et les exploitants de flottes permettent de créer des solutions intégrées combinant les véhicules, l'accès au ravitaillement, la maintenance et la surveillance des performances. Les entreprises investissent également dans des plates-formes de piles à combustible haute puissance, des architectures modulaires et des outils numériques de surveillance de flotte pour améliorer la fiabilité des véhicules et le coût total de possession.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES COMMERCIAUX À PILE À COMBUSTIBLE PROFILÉES

- Compagnie automobile Hyundai(Corée du Sud)

- Société automobile Toyota(Japon)

- Systèmes électriques Ballard Inc.(Canada)

- Nikola Corporation (S.)

- Beiqi Foton Motor Co., Ltd. (Chine)

- Hyzon Motors (États-Unis)

- SAIC Iveco Hongyan (Sud)

- Sinotruk (China National Heavy Duty Truck Group) (Chine)

- FAW Group Corp., Ltd. (Chine)

- Dongfeng Motor Corporation (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Le centre de recherche CAIT de l'Université Rutgers a reçu une subvention du groupe Hyundai Motor pour tester des camions lourds à pile à combustible à hydrogène. Une subvention de 13 millions de dollars financera les tests de six camions alimentés par pile à combustible à hydrogène à Port Newark à partir de début 2026.

- Octobre 2025 :Yutong a annoncé un accord pour vendre 500 camions à hydrogène à Zhengzhou Transportation Construction Investment (ZTCI), une entité publique de la province du Henan, dans le centre de la Chine, marquant une étape importante pour l'adoption du transport à hydrogène dans la région.

- Mai 2025 :Hyundai Motor et Plus ont introduit le concept d'écosystème de fret autonome à hydrogène. La collaboration vise à accélérer le développement d’un réseau de fret alimenté à l’hydrogène aux États-Unis et a été dévoilée dans un film conceptuel à l’Expo 2025 Advanced Clean Transportation (ACT) à Anaheim, en Californie.

- Novembre 2023 :Daimler AG a livré à Rhein-Neckar-Verkehr GmbH les trois premiers des 48 bus articulés eCitaro entièrement électriques équipés d'une pile à combustible de 60 kW comme prolongateur d'autonomie. Il se compose de batteries et de piles à combustible hautes performances NMC3 qui augmentent l'autonomie à 400 kilomètres avec une seule charge.

- Août 2022 :Nikkiso a signé un contrat pour des stations d'hydrogène en Corée du Sud et en Californie. Les stations fourniront du carburant pour les véhicules légers, lourds et de transport en commun.véhicules à pile à combustiblequi nécessitent une distribution H35 et H70.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 32,7 % de 2025 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, application, puissance de sortie et région |

|

Par Type de véhicule |

· Bus · Camions |

|

Par Application |

· Transport urbain · Livraison urbaine / dernier kilomètre · Autres |

|

Par puissance de sortie |

· <200 kW · 201-300 kW · >300 kW |

|

Par géographie |

· Amérique du Nord (par type de véhicule, par application, par puissance de sortie et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de véhicule, par application, par puissance de sortie et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o Pays-Bas (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de véhicule, par application, par puissance de sortie et par pays) o Chine (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de véhicule, par application, par puissance de sortie et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,20 milliards de dollars en 2025 et devrait atteindre 38,87 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 2,28 milliards de dollars.

Le marché devrait afficher un TCAC de 32,7 % au cours de la période de prévision.

Le segment des bus domine le marché en fonction du type de véhicule.

Le soutien politique du gouvernement et les stratégies en matière d’hydrogène sont des facteurs clés qui stimulent la croissance du marché.

L’Asie-Pacifique a dominé le marché en détenant la plus grande part en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés